光学コーティング市場規模・シェア分析:成長動向と予測 (2026年~2031年)

光学コーティング市場レポートは、製品タイプ(光学フィルター、反射防止膜など)、成膜技術(化学気相成長法、イオンビームスパッタリングなど)、エンドユーザー産業(航空宇宙・防衛、エレクトロニクス・半導体など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されています。市場予測は、収益(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

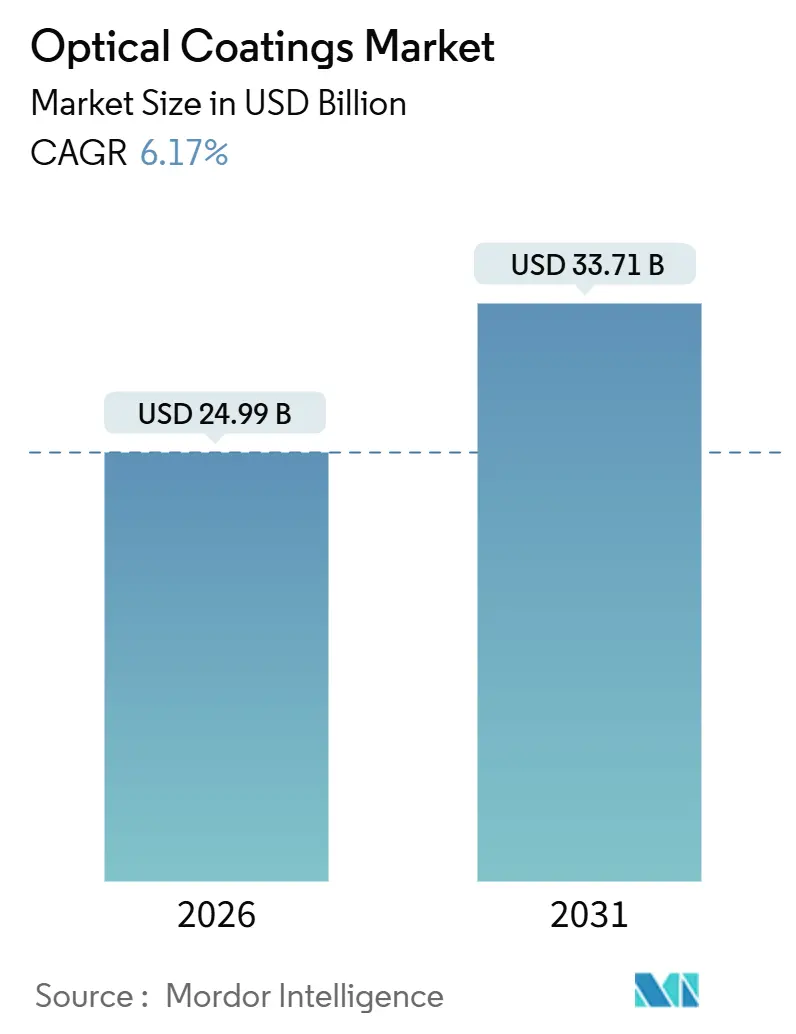

「光学コーティング市場レポート」は、製品タイプ(光学フィルター、反射防止など)、成膜技術(化学気相成長法、イオンビームスパッタリングなど)、最終用途産業(航空宇宙・防衛、エレクトロニクス・半導体など)、および地域(アジア太平洋、北米、ヨーロッパなど)別にセグメント化されています。市場規模は、2026年に249.9億米ドルと推定され、2031年までに337.1億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.17%で成長すると予測されています。この市場は、コモディティ薄膜から、両面太陽電池モジュール、拡張現実(AR)ヘッドセット用メタサーフェス導波路、6Gフォトニック回路用超低損失フィルターといった新たなフォトニクスを可能にするエンジニアードスタックへと移行しており、需要が高まっています。アジア太平洋地域が最も大きく、かつ最も急速に成長する市場であり、市場集中度は低いとされています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別では、反射防止コーティングが2025年に光学コーティング市場シェアの37.94%を占め、2031年までに6.46%のCAGRで拡大すると予測されています。

* 成膜技術別では、化学気相成長法(CVD)が2025年の光学コーティング市場規模の41.88%を占めましたが、イオンビームスパッタリングは2031年までに6.81%と最も高いCAGRを記録すると予測されています。

* 最終用途産業別では、エレクトロニクス・半導体が2025年の光学コーティング市場シェアの24.44%を占め、航空宇宙・防衛は2031年までに7.64%と最も速い成長を遂げると予測されています。

* 地域別では、アジア太平洋地域が2025年の収益の34.78%を占め、8.11%のCAGRで成長しており、他のすべての地域を上回っています。

世界の光学コーティング市場のトレンドと洞察(成長要因)は以下の通りです。

* 太陽光発電用反射防止膜によるLCOE(均等化発電原価)の削減: 両面受光型太陽電池モジュールは、両面反射防止スタックを搭載することで25%を超えるセル効率を達成し、日射量の多い地域ではLCOEを1キロワット時あたり0.03米ドル未満に押し下げています。2025年に発表されたTongwei Solarの25.5%のトンネル酸化膜パッシベーション接触型セルは、300~1,200ナノメートルの反射を最小限に抑える最適化された表面コーティングにより、0.8パーセントポイントの効率向上を実現しました。出力の向上はシステムバランスコストを削減し、インド国立太陽エネルギー研究所は砂漠気候における両面アレイの年間収量が18%増加すると指摘しています。モジュールメーカーはスタックレシピを確保するためコーティング工程を内製化しており、独立系コーティング業者への供給を逼迫させ、ギガワット級のラインでプラズマ強化CVDの設備投資を償却できる企業を優遇しています。

* AR/VRヘッドセット用導波路を可能にするAR/HRメタコーティング: メタサーフェス導波路は、かさばる多層スタックをサブ波長ナノ構造に置き換え、光学エンジンを5ミリメートル未満に薄型化します。Meta Platformsは2024年に92%効率の二酸化チタン設計を文書化し、Samsung Researchは2025年にホログラフィックバリアントを発表し、眼鏡と互換性のある50度の視野を提供しました。メタコーティングの知的財産を確保し、イオンビームスパッタリングの専門家と連携するブランドが、今後の消費者向けエレクトロニクス製品の部品表を支配するでしょう。一方、従来のARベンダーは、ナノ加工能力に投資しない限り陳腐化の危機に瀕しています。

* 6G対応の超低損失フィルター積層: 6Gトライアルを準備する通信事業者は、窒化シリコン導波路で1センチメートルあたり0.1デシベル未満の挿入損失を規定しており、これは従来のスパッタリングでは達成できない目標です。Nokia Bell Labsは2025年にこのようなコーティングを使用した300ギガヘルツでのコヒーレント伝送を検証し、Ericssonはテラヘルツ帯フィルターのボトルネックとして±2ナノメートルのスタック厚均一性を強調しました。イオンビームスパッタリングとALD(原子層堆積法)は高精度を提供しますが、設備投資が大きく、スループットの低いツールを伴うため、地域的な競争が激化しています。日本の産業技術総合研究所(AIST)と韓国の電子通信研究院(ETRI)は、2027年までに1時間あたり10枚のウェハーを処理できるALDラインを目指しています。

* 軍事用ハイパースペクトルイメージングにおける広帯域フィルターコーティング: 軍事用ハイパースペクトルイメージングでは、広範囲のスペクトルにわたる精密な分析が求められ、隠蔽された脅威の検出や環境監視に不可欠です。これらのフィルターは、可視光から短波長赤外線(SWIR)までの広い帯域で高い透過率と急峻な遮断特性を同時に実現する必要があり、極めて高い膜厚均一性と安定性が要求されます。特に、過酷な環境下での耐久性も重要な要素であり、ALDやイオンビームスパッタリングなどの高精度成膜技術がその実現に貢献しています。

* 自動車用LiDARにおける高出力レーザーミラー: 自動運転車の普及に伴い、LiDARシステムはより高精度で長距離の検出能力が求められています。これには、高出力レーザーに耐えうる高反射率(>99.99%)かつ低損失のミラーが不可欠です。従来の誘電体多層膜では、高出力レーザーによる損傷閾値が課題となっていましたが、ALDやイオンビームスパッタリングによって形成される緻密で欠陥の少ない薄膜は、この課題を克服し、より高い損傷閾値と優れた環境安定性を提供します。これにより、LiDARシステムの信頼性と性能が大幅に向上し、悪天候下でも安定した動作が可能になります。

これらの技術動向は、精密薄膜成膜技術が、次世代のハイテク製品やシステムにおいて、その性能と信頼性を決定づける重要な要素であることを示しています。特に、ALDやイオンビームスパッタリングのような高精度かつ制御性の高い成膜手法への投資と研究開発が、今後の技術革新の鍵となるでしょう。

本レポートは、レンズやミラーなどの光学部品に適用される酸化物や金属などの超薄膜である「光学コーティング」市場に関する詳細な分析を提供しています。光学コーティングは、光の反射を低減または増強し、波長をフィルタリングし、またはビームを分割することで、光との相互作用を最適化し、眼鏡からレーザーに至るまで幅広い製品の機能向上に貢献しています。本調査では、市場を製品タイプ、成膜技術、最終用途産業、および地域別にセグメント化し、各セグメントの市場規模と成長予測(収益ベース)を分析しています。特に、アジア太平洋、北米、ヨーロッパなど主要地域における17カ国の市場をカバーしています。

光学コーティング市場は、2026年に249.9億米ドル、2031年には337.1億米ドルに達すると予測されており、堅調な成長が見込まれています。この成長を牽引する主な要因としては、二重太陽電池モジュールにおけるLCOE(均等化発電原価)を削減する太陽電池グレードの反射防止(AR)フィルム、消費者向けヘッドセットのAR/VR導波路を可能にするAR/HR「メタコーティング」、フォトニック集積回路向けの6G対応超低損失フィルター積層、軍事用ハイパースペクトルイメージングにおける広帯域フィルターコーティングの需要、そしてOLED/µLEDディスプレイからの主流需要の急増が挙げられます。

一方で、市場にはいくつかの抑制要因も存在します。特に、インジウムスズ酸化物(ITO)の供給脆弱性が大きなリスクです。中国がITO精製量の60%を支配し、米国がその必要量の100%を輸入に依存しているため、価格高騰や地政学的リスクに晒されやすい状況です。また、フッ素系硬質コーティングに影響を与えるPFAS(有機フッ素化合物)に関する規制強化も課題です。2024年には米国EPAが特定のPFASを危険物質に指定し、EUも2027年までに広範な制限を計画しており、コーティングメーカーは配合の再検討を迫られています。さらに、原子層堆積(ALD)ラインの設備投資(CAPEX)の高さも市場の制約となっています。

製品タイプ別では、反射防止コーティングが市場を牽引しており、2025年の収益の37.94%を占め、6.46%の年平均成長率(CAGR)で拡大すると予測されています。成膜技術別では、イオンビームスパッタリングが最も速い成長(6.81%のCAGR)を示しており、これは航空宇宙および防衛分野におけるサブナノメートル精度の需要に起因しています。地域別では、アジア太平洋地域が市場をリードしており、2031年までのCAGRは8.11%と予測され、市場シェアは34.78%に達します。これは、OLED生産、太陽電池モジュール組立、半導体パッケージングが集中しているためです。

最終用途産業としては、航空宇宙・防衛、エレクトロニクス・半導体、通信、ヘルスケア、太陽光発電、自動車などが主要な分野として挙げられます。競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が行われ、3M、DuPont、Schott AG、Zeiss International、日本板硝子、シグマ光機など、多数の主要企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向に基づいて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 太陽電池グレードの反射防止(AR)フィルムが両面PVモジュールのLCOEを削減

- 4.2.2 AR/HR「メタコーティング」が消費者向けヘッドセットのAR/VR導波路を実現

- 4.2.3 フォトニック集積回路向け6G対応超低損失フィルタースタック

- 4.2.4 軍事用ハイパースペクトルイメージングにおける広帯域フィルターコーティングの需要

- 4.2.5 OLED/µLEDディスプレイからの主流需要の急増

- 4.3 市場の阻害要因

- 4.3.1 酸化インジウムスズ(ITO)供給の脆弱性

- 4.3.2 より厳格なPFAS規制がフッ化物系ハードコートに影響

- 4.3.3 原子層堆積(ALD)ラインの設備投資の集中

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 光学フィルターコーティング

- 5.1.2 反射防止コーティング

- 5.1.3 透明導電性コーティング

- 5.1.4 高反射ミラーコーティング

- 5.1.5 ビームスプリッターコーティング

- 5.1.6 その他

- 5.2 成膜技術別

- 5.2.1 化学気相成長法

- 5.2.2 イオンビームスパッタリング

- 5.2.3 プラズマスパッタリング

- 5.2.4 原子層堆積法

- 5.2.5 サブ波長構造表面

- 5.3 エンドユーザー産業別

- 5.3.1 航空宇宙および防衛

- 5.3.2 エレクトロニクスおよび半導体

- 5.3.3 電気通信

- 5.3.4 ヘルスケア

- 5.3.5 太陽光発電

- 5.3.6 自動車

- 5.3.7 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 韓国

- 5.4.1.4 インド

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Abrisa Technologies

- 6.4.3 AccuCoat Inc.

- 6.4.4 Artemis Optical Ltd

- 6.4.5 DuPont

- 6.4.6 Edmund Optics Inc.

- 6.4.7 Inrad Optics

- 6.4.8 Materion Corporation

- 6.4.9 Newport Corporation

- 6.4.10 Nippon Sheet Glass Co., Ltd.

- 6.4.11 Optical Coatings Technologies

- 6.4.12 PPG Industries Inc.

- 6.4.13 Quantum Coating Inc.

- 6.4.14 Reynard Corporation

- 6.4.15 Schott AG

- 6.4.16 SIGMAKOKI CO., LTD

- 6.4.17 VIAVI Solutions Inc.

- 6.4.18 Zeiss International

- 6.4.19 Zygo

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

光学コーティングは、光学素子の表面に薄膜を形成することで、光の反射、透過、吸収、偏光といった特性を精密に制御する技術の総称でございます。この技術は、レンズやミラー、フィルターなどの光学部品の性能を飛躍的に向上させるために不可欠であり、現代社会の様々な分野で広く利用されております。単層膜から数百層に及ぶ多層膜まで、その構造は多岐にわたり、誘電体材料や金属材料などを真空中で蒸着させることで形成されます。

光学コーティングの種類は、その機能によって大きく分類されます。最も一般的なものの一つに「反射防止膜(ARコーティング)」がございます。これは、レンズ表面での光の反射を抑制し、透過率を向上させることで、画像のコントラストを高めたり、ゴーストやフレアの発生を防いだりする目的で用いられます。単層のフッ化マグネシウム(MgF2)膜から、広帯域にわたって高い反射防止効果を発揮する多層膜まで、用途に応じて様々な設計がなされます。次に、「高反射膜(HRコーティング)」は、特定の波長域の光を極めて高い効率で反射させるためのコーティングです。レーザー共振器のミラーや、光通信における光路制御などに利用され、誘電体多層膜による干渉効果を利用したものや、銀やアルミニウムなどの金属膜に保護膜を施したものがございます。

特定の波長域の光のみを透過させ、それ以外の波長を遮断する「バンドパスフィルター」も重要な種類です。これは、医療診断機器や分光分析装置、光通信システムなどで、特定の情報を持つ光だけを取り出すために用いられます。また、「ダイクロイックフィルター」は、特定の波長を反射し、別の波長を透過させる特性を持ち、プロジェクターの色分解プリズムや、熱線反射ミラーなどに利用されます。有害な紫外線(UV)や不要な赤外線(IR)をカットする「UVカットフィルター」や「IRカットフィルター」は、カメラのイメージセンサー保護や、照明器具の熱対策、ディスプレイの視認性向上などに貢献しております。さらに、特定の偏光成分のみを透過させる「偏光膜」や、撥水・撥油性、防汚性、耐擦傷性といった付加機能を持つコーティングも開発され、光学素子の耐久性やメンテナンス性を向上させております。

光学コーティングの用途は非常に広範です。デジタルカメラやスマートフォンなどの光学レンズには、反射防止膜が不可欠であり、高画質化に貢献しております。ディスプレイ分野では、ARコーティングによる視認性向上や、ブルーライトカット機能が普及しております。半導体製造装置においては、リソグラフィ用レンズやレーザー光学系に超高精度なコーティングが施され、微細加工を可能にしております。医療分野では、内視鏡の画質向上、レーザーメスや診断装置の光学系に利用され、精密な治療や診断を支えております。光通信分野では、波長選択フィルターやカプラなど、高速大容量通信を支える基幹部品に採用されております。自動車分野では、ヘッドアップディスプレイやADAS(先進運転支援システム)のセンサー用レンズに、耐環境性に優れたコーティングが求められております。その他、宇宙望遠鏡、防衛関連機器、LED照明、太陽電池など、枚挙にいとまがございません。近年では、AR/VRデバイスの普及に伴い、小型・軽量・高性能な光学コーティングの需要が急速に高まっております。

関連技術としては、まず「成膜技術」が挙げられます。真空蒸着法(抵抗加熱蒸着、電子ビーム蒸着、スパッタリング)、イオンアシスト蒸着(IAD)、プラズマCVD(PECVD)、原子層堆積(ALD)など、様々な手法が開発され、膜の緻密性、密着性、均一性、再現性を高めております。特にALDは、原子レベルでの膜厚制御が可能であり、次世代の超精密光学コーティングに期待されております。次に「材料科学」も重要です。二酸化ケイ素(SiO2)、酸化チタン(TiO2)、酸化タンタル(Ta2O5)などの誘電体材料や、銀(Ag)、アルミニウム(Al)、金(Au)などの金属材料に加え、高屈折率、低損失、耐環境性に優れた新素材の開発が進められております。また、成膜中の膜厚をリアルタイムで監視・制御する「膜厚制御・モニタリング技術」や、目的の光学特性を実現するための「光学薄膜設計技術」、そしてコーティングの基盤となる「基板加工技術」(高精度研磨、洗浄など)も、光学コーティングの性能を左右する重要な要素でございます。

市場背景としては、スマートフォンやディスプレイの高機能化、IoT、AI、5Gの普及によるセンサーや通信デバイスの需要増が、光学コーティング市場を牽引しております。特に、自動車のADASや自動運転技術の進化、医療・バイオ分野での精密光学機器の需要拡大、そしてAR/VR、メタバース関連デバイスの登場は、市場の成長を加速させる主要因となっております。一方で、より複雑な多層膜構造、高精度な光学特性、そして高温多湿や高出力レーザーといった過酷な環境下での耐久性向上といった、技術的な要求は年々高まっております。また、コスト削減圧力や、大型基板への均一な成膜技術の確立、新素材や新プロセスの開発競争も、市場における重要な課題となっております。

将来展望としましては、光学コーティングはさらなる超精密化と多機能化へと進化していくと考えられます。ナノ構造を制御することで、従来の光学法則を超越する特性を持つ「メタマテリアル」や「メタサーフェス」の応用が進み、広帯域・広角度特性の向上、超低反射、超高反射といった極限性能の実現が期待されます。また、環境応答性を持つ「スマートコーティング」や、抗菌・抗ウイルス、防曇、防汚機能などを複合化したコーティング、さらにはフレキシブル基板への成膜技術も発展していくでしょう。生産技術においては、ALDによる原子レベルでの膜厚制御がさらに普及し、AIを活用した成膜プロセスの最適化や品質管理、インラインモニタリングの高度化が進むことで、生産効率と品質が飛躍的に向上すると見込まれます。応用分野も、量子コンピューティングや量子通信、宇宙太陽光発電、次世代エネルギー、ウェアラブルデバイス、生体認証など、新たな領域へと拡大していくことが予想されます。環境対応としては、省エネルギーな成膜プロセスや、有害物質を使用しない材料・プロセスの開発が、今後ますます重要になるでしょう。光学コーティングは、未来の技術革新を支える基盤技術として、その重要性を一層高めていくことと存じます。