光学フィルム市場 規模・シェア分析:成長動向と予測 (2025-2030年)

光学フィルム市場は、タイプ(偏光フィルム、バックライトユニットフィルム、ITOフィルム、その他)、用途(テレビ、デスクトップモニターおよびノートパソコン、スマートフォンおよびタブレット、サイネージ/大型ディスプレイ、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光フィルム市場の概要

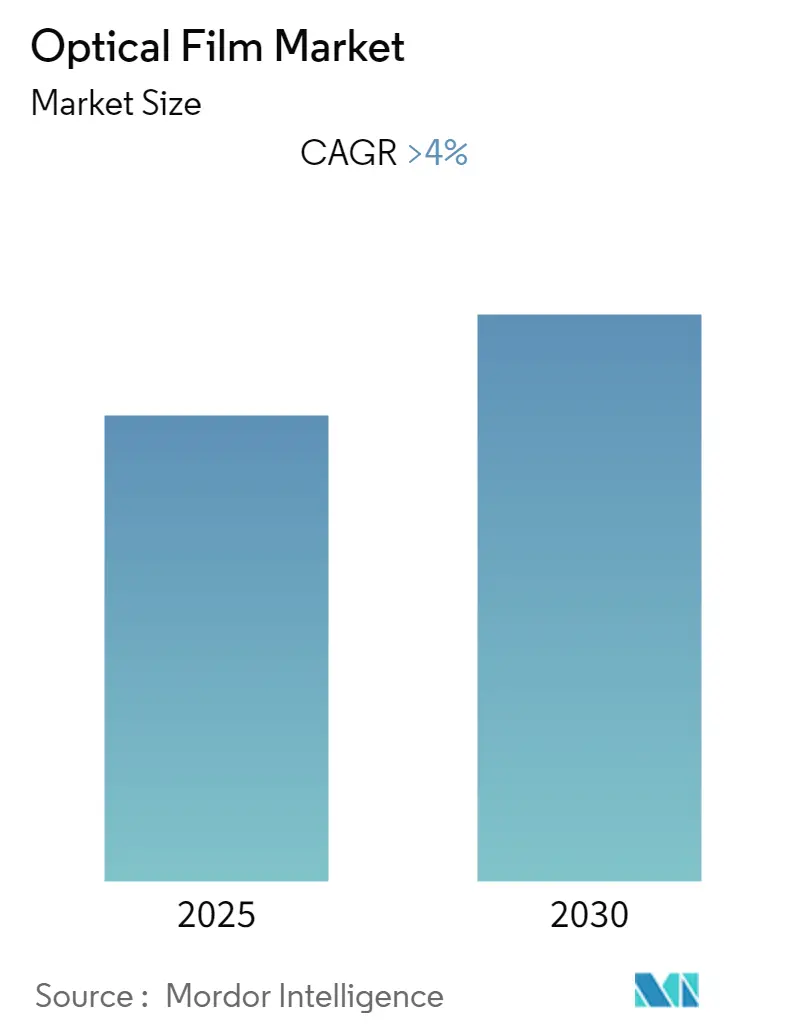

本レポートは、「光フィルム市場の規模、シェア、および業界分析」と題され、2025年から2030年までの成長トレンドと予測を提供しています。調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年と設定されています。この市場は予測期間中に4.00%を超える年平均成長率(CAGR)を記録すると予想されています。アジア太平洋地域が最大の市場であり、同時に最も急速に成長する市場でもあります。市場の集中度は低く、部分的に細分化された競争環境にあります。

市場のセグメンテーション

光フィルム市場は、以下のタイプ、アプリケーション、および地域に基づいてセグメント化されています。

* タイプ別: 偏光フィルム、バックライトユニットフィルム、ITOフィルム、その他。

* アプリケーション別: テレビ、デスクトップモニターおよびラップトップ、スマートフォンおよびタブレット、サイネージ/大型ディスプレイ、その他。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ。

市場の主要な動向と洞察

1. テレビ用途からの需要増加

光フィルムは、輝度の向上、コントラストの改善、耐久性の強化といった特性により、テレビに広く使用されています。また、エネルギー効率が高く、日光下での視認性も向上させる利点があります。

近年、中間層の可処分所得の増加、ホテルやその他のインフラ施設の成長に伴い、テレビの需要が増加傾向にあります。ドイツ電気電子工業会(ZVEI)によると、世界の電子機器生産額は2020年に4.7兆ユーロに達すると推定されています。地域別に見ると、アジアは2020年に約4%と最も速い成長を記録すると予測されており、アメリカとヨーロッパは約2%の成長が見込まれています。

中国は世界最大の電子機器生産拠点であり、テレビなどの電子製品セグメントで最も高い成長を記録しています。同国は国内の電子機器需要を満たすだけでなく、他国への輸出も積極的に行っています。これらの要因から、予測期間中、テレビ用途からの光フィルムの需要は大幅に増加すると予想されます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、予測期間中に光フィルム市場で最大のシェアを占めると予想されています。電子製品の生産能力拡大と大規模な製造能力により、同地域は電子産業において最高の市場シェアを維持すると見られています。

中国は世界の電子機器生産を支配していますが、米中貿易戦争の影響により、近年その成長は減速しています。これにより、一部の電子機器メーカーは生産拠点を中国からアジア太平洋地域の他の国々へ移転する動きを見せています。

インドは世界で3番目に大きなテレビ市場であり、電子製品の成長市場の一つです。インドブランドエクイティ財団(IBEF)によると、LED市場とテレビ産業は2020年末までにそれぞれ350億米ドル、168億米ドルに拡大すると予測されています。

日本の電気電子産業は世界をリードする産業の一つであり、コンピューター、携帯電話、その他様々なガジェットの生産において世界的なリーダーです。家電製品は日本の経済生産の3分の1を占めており、その耐久性と品質の高さから、日本製の家電製品に対する需要は常に増加しています。

韓国も電子機器の主要産業国であり、世界有数の電子製品生産国および輸出国です。Samsung ElectronicsとLG Electronicsは、幅広い製品カテゴリーで主要な家電メーカーとして知られています。

これらのトレンドを背景に、アジア太平洋地域における光フィルムの需要は予測期間中に成長すると見込まれています。

競争環境

世界の光フィルム市場は部分的に細分化されています。調査対象市場の主要企業には、LG Chem、Hyosung Chemical、3M、Zeon Corporation、Kolon Industries, Inc.などが含まれます。

世界の光学フィルム市場レポート概要

本レポートは、世界の光学フィルム市場に関する包括的な分析を提供することを目的としています。市場の動向、セグメンテーション、競争環境、および将来の展望について詳細に調査されており、市場関係者にとって戦略的な意思決定に役立つ情報を提供いたします。調査は特定の研究仮定に基づき、市場の範囲を明確に定義した上で、厳格なリサーチ手法を用いて実施されました。

市場動向

光学フィルム市場の成長を牽引する主要な要因として、アジア太平洋地域におけるエレクトロニクス産業の目覚ましい成長が挙げられます。この地域では、スマートフォン、タブレット、テレビなどのディスプレイ製品の生産と消費が活発であり、光学フィルムの需要を大きく押し上げています。

一方で、市場の成長を抑制する要因も存在します。特に、アクティブマトリクス式有機EL(AMOLED)ディスプレイの需要増加は、従来の液晶ディスプレイ(LCD)に不可欠な光学フィルムの需要に影響を与える可能性があります。AMOLEDは自発光型であるため、バックライトユニットフィルムや偏光フィルムの一部が不要となるケースがあるためです。また、COVID-19パンデミックによる世界経済の混乱やサプライチェーンへの影響も、市場にとって不利な状況をもたらしました。

市場の構造を深く理解するため、業界のバリューチェーン分析が実施され、製品が原材料から最終消費者に届くまでの各段階が評価されています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の度合いが詳細に分析されており、市場の競争環境が多角的に評価されています。

市場セグメンテーション

光学フィルム市場は、製品タイプ、用途、および地域に基づいて詳細にセグメント化されています。

* タイプ別: 偏光フィルム(ディスプレイのコントラストと視認性を向上させる)、バックライトユニットフィルム(BLU、液晶ディスプレイの光源として機能するバックライトの光を均一にする)、ITOフィルム(透明導電膜としてタッチスクリーンなどに使用される)、その他(反射防止フィルム、輝度向上フィルムなど)が含まれます。

* 用途別: テレビ、デスクトップモニターおよびノートパソコン、スマートフォンおよびタブレット、サイネージ/大型ディスプレイ、その他(自動車用ディスプレイ、医療機器など)といった幅広いアプリケーション分野が分析対象となっています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他欧州)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ)といった主要な地理的市場が網羅されています。

主要な調査結果

本レポートの主要な調査結果として、世界の光学フィルム市場は予測期間(2025年から2030年)において4%を超える堅調な年平均成長率(CAGR)で成長すると予測されています。この成長は、特にアジア太平洋地域が牽引すると見られています。

地域別分析では、アジア太平洋地域が2025年時点で最大の市場シェアを占めており、さらに予測期間中(2025年から2030年)も最も高いCAGRで成長する地域となることが見込まれています。これは、同地域におけるエレクトロニクス製造業の集中と、ディスプレイ製品の旺盛な需要に起因しています。

市場における主要なプレイヤーとしては、LG Chem、HYOSUNG CHEMICAL、3M、ZEON CORPORATION、Kolon Industries, Inc.などが挙げられ、これらの企業が市場の競争をリードしています。

競争環境

競争環境のセクションでは、市場における主要企業の戦略的活動が詳細に分析されています。これには、市場シェアのランキング分析に加え、合併・買収、合弁事業、提携、契約といった企業間の協力関係や再編の動きが含まれます。また、3M、BenQ Materials Corporation、HYOSUNG CHEMICAL、Kolon Industries, Inc.、LG Chem、NITTO DENKO CORPORATION、Polatechno Co. Ltd、SAMSUNG SDI CO. LTD、SKC、Sumitomo Chemical Co. Ltd、Suntechopt Corporation、ZEON CORPORATIONなど、市場を牽引する主要企業の詳細なプロファイルが提供されており、各社の事業概要、製品ポートフォリオ、戦略などが紹介されています。これらの情報は、市場の競争ダイナミクスを理解する上で不可欠です。

市場機会と将来のトレンド

レポートでは、光学フィルム市場における新たな市場機会と将来のトレンドについても深く掘り下げられています。技術革新、新興アプリケーション、および消費者の嗜好の変化が、市場の成長にどのような影響を与えるかについての洞察が提供されており、今後の市場の方向性を示唆しています。

レポートの範囲

本レポートは、2019年から2024年までの光学フィルム市場の歴史的な市場規模データを提供し、2025年から2030年までの市場規模を詳細に予測しています。これにより、過去のトレンドと将来の成長見通しの両方を把握することが可能です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 アジア太平洋地域におけるエレクトロニクス産業の成長

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 アクティブマトリクス式有機EL(AMOLED)の需要増加

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 偏光フィルム

- 5.1.2 バックライトユニットフィルム (Blu)

- 5.1.3 ITOフィルム

- 5.1.4 その他

-

5.2 用途

- 5.2.1 テレビ

- 5.2.2 デスクトップモニターおよびノートパソコン

- 5.2.3 スマートフォンおよびタブレット

- 5.2.4 サイネージ/大型ディスプレイ

- 5.2.5 その他

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用した戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 BenQ Materials Corporation

- 6.4.3 HYOSUNG CHEMICAL

- 6.4.4 Kolon Industries, Inc.

- 6.4.5 LG Chem

- 6.4.6 NITTO DENKO CORPORATION

- 6.4.7 Polatechno Co. Ltd

- 6.4.8 SAMSUNG SDI CO. LTD

- 6.4.9 SKC

- 6.4.10 Sumitomo Chemical Co. Ltd

- 6.4.11 Suntechopt Corporation

- 6.4.12 ZEON CORPORATION

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

光学フィルムは、光の透過、反射、偏光、散乱、吸収といった光学特性を制御するために設計された薄いシート状の材料を指します。主にプラスチックを基材とし、その表面に様々な機能層を形成することで、特定の光学機能を発揮させます。ディスプレイ、光学機器、自動車、建築など、幅広い分野でその高性能が求められ、現代社会において不可欠な素材の一つとなっています。

光学フィルムの基材としては、ポリエチレンテレフタレート(PET)、トリアセチルセルロース(TAC)、ポリカーボネート(PC)、ポリメチルメタクリレート(PMMA)、環状オレフィンポリマー(COP)などが一般的に使用されます。これらの基材に、コーティング、蒸着、延伸などの加工を施すことで、多様な機能を持つ光学フィルムが製造されます。

光学フィルムには、その機能に応じて様々な種類が存在します。代表的なものとしては、以下のようなフィルムが挙げられます。

まず、偏光フィルムは、特定の方向に振動する光のみを透過させ、それ以外の方向の光を遮断する機能を持つフィルムです。液晶ディスプレイ(LCD)の表示に不可欠な部品であり、通常、ポリビニルアルコール(PVA)を延伸して作られた偏光子を、TACなどの保護フィルムで挟み込んだ構造をしています。

次に、輝度向上フィルム(BEF: Brightness Enhancement Film)は、バックライトからの光を効率的に正面方向に集光し、ディスプレイの輝度を向上させるフィルムです。表面に微細なプリズム構造が形成されており、光の利用効率を高めることで、省エネルギー化にも貢献します。

反射防止フィルム(AR: Anti-Reflection Film)は、フィルム表面での光の反射を低減し、透過率を向上させることで、画面の映り込みを抑え、視認性を高めるフィルムです。多層膜構造を持つものが多く、ディスプレイやレンズ、タッチパネルなどに広く用いられています。

ハードコートフィルム(HC: Hard Coat Film)は、表面硬度を高めることで、傷つきや摩耗から基材を保護するフィルムです。アクリル系樹脂などをコーティングすることで、タッチパネルやディスプレイの保護層として利用され、耐久性の向上に寄与します。

拡散フィルムは、光を均一に拡散させることで、視野角を広げたり、光源のホットスポット(輝度ムラ)をなくしたりするフィルムです。バックライトユニットにおいて、光を均一に面全体に広げる役割を担い、ディスプレイの表示品質を高めます。

位相差フィルム(Retardation Film)は、光の偏光状態を変化させることで、LCDの視野角補償や色再現性の向上に寄与するフィルムです。特定の高分子材料を延伸することで、光の位相をずらす機能を持たせています。

この他にも、表面のギラつきを抑える防眩フィルム(AG: Anti-Glare Film)、指紋などの汚れが付きにくい防汚フィルム(AF: Anti-Fingerprint Film)、紫外線や赤外線をカットするUVカットフィルムやIRカットフィルムなど、特定の目的に特化した多様な光学フィルムが存在します。

光学フィルムの用途は非常に多岐にわたります。最も主要な用途はディスプレイ分野であり、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)の性能を決定づける重要な構成要素です。スマートフォン、タブレット、ノートPC、テレビなどの民生機器から、車載ディスプレイ、医療用モニター、産業用ディスプレイに至るまで、あらゆる種類のディスプレイに光学フィルムが組み込まれています。特に、高精細化、薄型化、軽量化、広視野角化といったディスプレイの進化は、光学フィルムの技術革新によって支えられています。

ディスプレイ以外の分野では、自動車用途として、車載ディスプレイの視認性向上や、ヘッドアップディスプレイ(HUD)の光学系に利用されます。また、窓ガラス用フィルムとして、遮熱、断熱、UVカット、飛散防止、プライバシー保護などの機能を持つフィルムが建築物や車両に用いられています。カメラレンズやプロジェクターなどの光学機器、太陽電池の保護や封止材、さらには照明器具や医療機器など、光の制御が求められる様々な場面で光学フィルムが活用されています。

光学フィルムの製造には、高度な関連技術が不可欠です。材料技術としては、PET、TAC、PCなどの高分子材料の設計・合成技術に加え、光学特性を付与するための微粒子や染料、接着剤、粘着剤などの開発が重要です。成膜技術では、グラビアコーティング、ダイコーティング、スロットダイコーティングといった精密な塗工技術や、真空蒸着、スパッタリングなどの薄膜形成技術が用いられます。また、フィルムを特定の方向に引き伸ばす延伸技術は、偏光フィルムや位相差フィルムの製造において中核をなします。これらの工程は、ロール・ツー・ロール(R2R)方式で連続的に行われることが多く、生産効率と品質の安定化に貢献しています。さらに、微細なプリズム構造や拡散層を形成する微細加工技術、複数のフィルムを貼り合わせる積層技術、そして光学特性や機械特性、耐久性を評価する検査技術も、高品質な光学フィルムを供給するために欠かせません。

市場背景としては、ディスプレイ市場の拡大が光学フィルム市場を牽引してきました。特に、スマートフォンの普及、テレビの大型化・高精細化、ノートPCやタブレットの需要増が、光学フィルムの需要を押し上げています。近年では、車載ディスプレイの多機能化・大型化、ウェアラブルデバイスやVR/AR機器の登場も新たな需要創出に繋がっています。また、省エネルギー化への意識の高まりから、より高効率な輝度向上フィルムや反射防止フィルムへのニーズも高まっています。一方で、市場は激しい価格競争に晒されており、技術革新のスピードも速いため、常に新しい機能やコスト競争力のある製品開発が求められています。主要なプレイヤーは、日本、韓国、台湾、中国の企業が中心となっており、材料メーカーからフィルムメーカー、加工メーカーまで、サプライチェーン全体で競争と協業が進められています。

将来展望としては、光学フィルムはさらなる高機能化・多機能化が進むと予想されます。ディスプレイ分野では、フレキシブルディスプレイやフォルダブルディスプレイ、透明ディスプレイ、AR/VRデバイスなど、次世代ディスプレイへの対応が喫緊の課題です。これに伴い、より薄く、軽く、柔軟性があり、かつ高効率な光学フィルムの開発が求められています。自己修復機能、抗菌・抗ウイルス機能、防曇機能など、付加価値の高い多機能フィルムの登場も期待されます。

新素材や新技術の導入も進むでしょう。例えば、ガラス基板に代わる非ガラス基板の採用、バイオマスプラスチックなどの環境配慮型素材の利用、印刷技術による機能層形成、AIを活用した品質管理や生産最適化などが挙げられます。

用途の拡大も期待される分野です。スマートウィンドウ(調光フィルム)のように、光の透過率を自由に制御できるフィルムは、建築物や自動車の省エネルギー化に貢献します。ヘルスケアや医療分野、IoTデバイス、センサー、さらには太陽電池の効率向上や蓄電デバイスなど、エネルギー分野での応用も進む可能性があります。

環境対応も重要なテーマです。光学フィルムの製造プロセスにおける環境負荷の低減、リサイクル性の向上、そしてサステナブルな材料開発は、持続可能な社会の実現に向けて不可欠な取り組みとなるでしょう。光学フィルムは、今後も様々な技術革新と用途拡大を通じて、私たちの生活を豊かにし、産業の発展に貢献していくことが期待されています。