光インターコネクト市場:市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

光インターコネクト市場レポートは、製品(光トランシーバー、ケーブルアセンブリなど)、インターコネクトレベル(チップ間、ボード間/ラックレベルなど)、ファイバーモード(シングルモードファイバー、マルチモードファイバー)、データレート(40 Gbps未満、40~100 Gbpsなど)、用途(通信、データ通信)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光インターコネクト市場の概要(2025年~2030年)

市場規模と予測

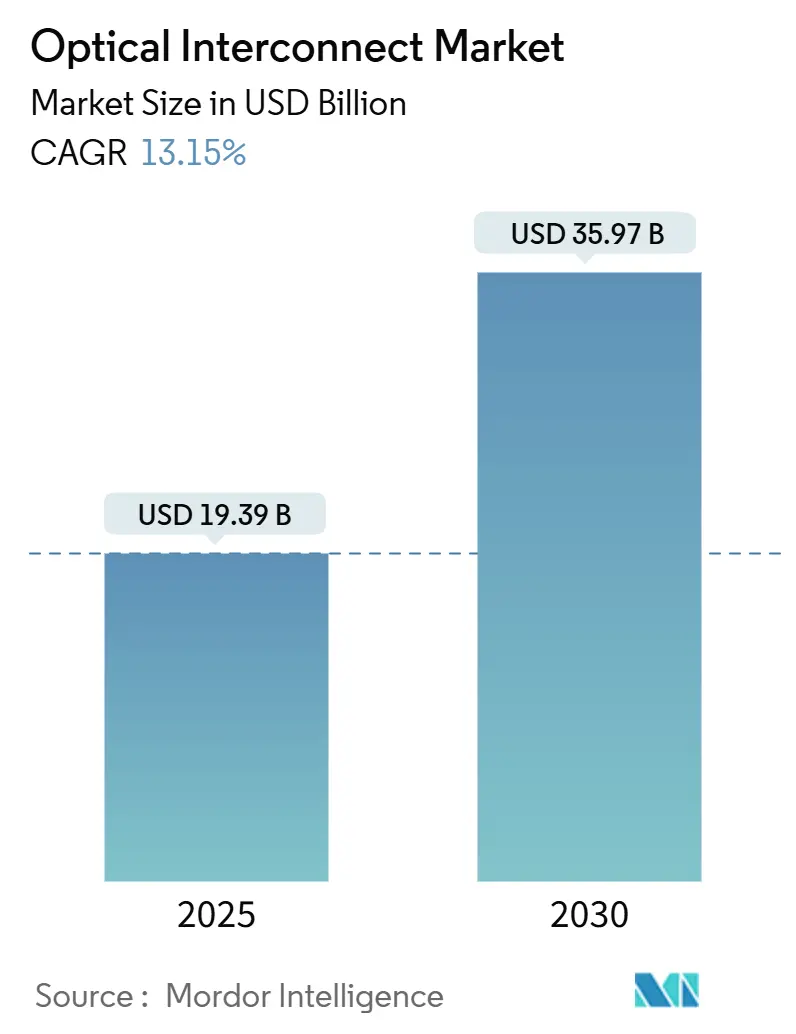

光インターコネクト市場は、2025年に193.9億米ドルの規模に達し、2030年には359.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は13.15%です。この成長は、人工知能(AI)や高性能コンピューティング(HPC)のワークロードによる帯域幅要件の増加、銅線からフォトニクスへの移行、ハイパースケーラーの設備投資の急速な拡大によって支えられています。

主要なレポートのポイント

* 製品タイプ別: 2024年には光トランシーバーが収益シェアの37%を占め、最も大きな割合を占めました。一方、組み込み型光モジュールは2030年までに23%のCAGRで最も急速に成長すると予測されています。

* インターコネクトレベル別: 2024年にはボード間およびラックレベルのリンクが光インターコネクト市場シェアの45%を占めました。チップ間接続は2030年までに28%のCAGRで成長する見込みです。

* ファイバーモード別: 2024年にはシングルモードソリューションが光インターコネクト市場規模の62%を占め、2030年までに14%のCAGRで進展しています。

* データレート別: 2024年には100~400 Gbpsの層が46%のシェアを維持しましたが、400 Gbpsを超えるリンクは2025年から2030年にかけて35%のCAGRを記録すると予測されています。

* アプリケーション別: 2024年にはデータ通信が61%のシェアを獲得しました。通信セグメントは2030年までに15.1%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が34%のシェアを占め、最大の市場となりました。アジア太平洋地域は2030年までに13.2%のCAGRで最も急速に成長する地域です。

市場の動向と洞察(促進要因)

* クラウド、AI、HPC帯域幅の需要増加: 生成AIクラスターは従来のクラウドサービスの10~100倍のファイバーを必要とし、既存の銅線インターコネクトの物理的限界を超え、フォトニクスへの移行を加速させています。高速イーサネットポートの出荷は2023年の7,000万から2026年には2億4,000万以上に増加すると予測されており、1.6Tインターフェースの普及を反映しています。

* データセンターインターコネクト投資の増加: Microsoftが80億米ドル以上のダークファイバー契約を確保するなど、データセンターインターコネクトへの投資が活発です。Dell’Oroは、AIバックエンドネットワークが2028年までに200億米ドルを超えると予測しており、光インターコネクト市場の需要がサーバー全体の支出を上回ることを示唆しています。

* 400G/800Gへの急速な移行: ハイパースケーラーによる400Gおよび800Gプラガブルの採用は、以前の移行よりも速く進んでいます。IEEEは2025年までに新しい800GbEおよび1.6TbEの条項を承認する予定であり、大量展開に必要な標準基盤を提供します。

* 商用シリコンフォトニクス採用の拡大: シリコンフォトニクス市場は、データセンター向け光デバイスの需要を背景に、2024年の21.6億米ドルから2029年には75.2億米ドルに成長すると予測されています。Intelの光I/Oチップレットは、単一パッケージで64チャネルの32Gbpsデータを統合し、大量のフォトニック統合の実現可能性を証明しています。

* コパッケージドオプティクス(CPO)の進展: スイッチASICとフォトニックI/Oの間のギャップを埋めるコパッケージドオプティクスとして、組み込み型光モジュールが勢いを増しています。

* 薄膜リチウムナイオベートフォトニクスリンク: アジア太平洋地域を中心に、この技術への関心が高まっています。

市場の動向と洞察(抑制要因)

* 次世代技術の商用化の遅れ: コパッケージドオプティクスは、信頼性テストや標準化に予想以上の時間がかかり、大量採用にはまだ数年かかると見られています。薄膜リチウムナイオベートフォトニクスも、脆性や歩留まりの課題に直面しています。

* 800G/1.6T光デバイスおよびパッケージングの高額な設備投資: プラガブル800Gおよび1.6Tトランシーバーは現在、価格プレミアムが高く、コストに敏感な通信事業者による採用を制限しています。コパッケージドオプティクスラインには、特殊な組み立てや統合型液体冷却が必要であり、生産開始前に数百万ドルの設備改修費用がかかります。

* CPOおよびフォトニクスにおける熱管理の問題: 高性能セグメントでは、テラビット速度での熱制約が設計サイクルを延長しています。

* InPウェハーおよびパッケージングの供給ボトルネック: アジア太平洋地域の製造拠点に集中しており、長期的な供給リスクとなっています。

セグメント分析

* 製品別: トランシーバーが主導し、組み込み型モジュールが加速

光インターコネクト市場の製品別売上高では、2024年にトランシーバーが37%の収益シェアを占めました。しかし、組み込み型光モジュールは、ASIC設計者がスイッチシャーシ内でコパッケージドオプティクスを検証するにつれて、23%のCAGRで最も急速に成長しています。Broadcomの51.2Tbps CPOプラットフォームは、プラガブルよりも70%低いエネルギー消費を示し、Intelの光I/Oチップレットは4Tbpsの双方向スループットを達成しており、組み込み型設計への移行を後押ししています。

* インターコネクトレベル別: ボードレベルの優位性にチップレベルの破壊が迫る

2024年にはボード間およびラックレベルのリンクが光インターコネクト市場シェアの45%を占めました。シリコンフォトニクスにより、PCBトレースをバイパスするオンパッケージ光レーンが可能になり、チップ間リンクは28%のCAGRで成長すると予測されています。MarvellがOFC 2025で実演した光経由のPCIe Gen 6は、CPUとGPUを分離する分散型コンピューティングラックを可能にします。

* ファイバーモード別: シングルモードの優位性

シングルモードファイバーは62%のシェアを維持し、2030年までに14%のCAGRで成長しています。これは、優れた帯域幅-距離積が評価されているためです。AIクラスターの展開は、数キロメートルにわたるキャンパス全体で機械学習ファブリックを推進しており、減衰損失が少ないシングルモードリンクが不可欠です。

* データレート別: 400Gbps超の勢い

2024年には100~400Gbps帯の出荷が46%のシェアを占めましたが、400Gbpsを超えるリンクは2025年から2030年にかけて35%のCAGRを記録し、成長の主要な原動力となっています。Lumentum、Coherent、Marvellはすでに500kmに達する800G ZR/ZR+コヒーレントプラガブルを提供しており、メトロ光棚を単一スロットフォームファクターに統合しています。

* アプリケーション別: データ通信が支配し、通信が加速

2024年の収益の61%はデータ通信ワークロードが占め、クラウド事業者がAIクラスターをグローバルに展開する動きを反映しています。通信顧客は、5Gバックホールアップグレードや初期の6Gプロトタイプがアクセスネットワークの奥深くまでコヒーレント容量を要求するため、15.1%のCAGRで同様の光デバイスを採用しています。

地域分析

* 北米: 2024年には34%のシェアで光インターコネクト市場をリードしました。これは、ハイパースケーラーの集中と、Intelなどの企業による数十年にわたるシリコンフォトニクス研究プログラムによるものです。Microsoftの数百万ドル規模のダークファイバー契約に見られるように、独自のファイバー資産への設備投資は堅調であり、高速光デバイスに対する短期的な需要を裏付けています。

* アジア太平洋: 13.2%のCAGRで最も急速に成長している地域です。中国の国家フォトニクス戦略、台湾のファウンドリ活用、エンドツーエンドのサプライチェーンへの地域投資が牽引しています。TSMCが組織するシリコンフォトニクス産業アライアンスには30社以上のパートナーが参加し、統一されたプロセス設計キットを提供することで、製造障壁を低減しています。

* ヨーロッパ: 2024年までに世界のシェアの8%を下回りました。欧州委員会は国内生産能力の活性化を目的としたフォトニクスチップ法を提案しています。欧州のフォトニクス企業は2024年に合計120億ユーロ以上を研究開発に費やしましたが、北米やアジア太平洋と比較して商用化のギャップが依然として存在します。

競争環境

光インターコネクト市場は中程度の断片化が見られます。Broadcomはこれまでに2,000万以上の100G光チャネルを出荷し、2025年には500万以上の800Gユニットを目標としており、シリコンフォトニクスからパッケージングまでの垂直統合を活用しています。Coherentは6インチのリン化インジウム(InP)ウェハーへの移行により、ダイコストを60%削減し、デバイス密度を4倍に高めています。NokiaによるInfineraの買収は、ラインシステム、コヒーレントDSP、プラガブルの専門知識を統合し、統合後には世界の光システム収益の20%を占めると予想されています。

スタートアップへの資金提供も活発で、Ayar LabsはAMD、Intel、NVIDIAから1億5,500万米ドルを確保し、チップ間光I/Oの革新を加速させています。サプライチェーンの統合は今後も続く可能性が高く、InPエピハウス、シリコンフォトニクスファブ、高度なパッケージング下請け業者は、主要な材料フローのリスクを軽減しようとするティア1 OEMの買収ターゲットであり続けるでしょう。

最近の業界動向

* 2025年6月: IonQがLightsynq Technologiesを買収し、フォトニック量子ネットワーキングに関する20以上の特許を追加しました。

* 2025年5月: AMDがEnosemiを買収し、AIシステム向けコパッケージドオプティクスの革新を加速させました。

* 2025年3月: Prysmian GroupがChannell Commercial Corporationを9億5,000万米ドルで買収し、ファイバー接続製品の提供を拡大しました。

* 2025年3月: MarvellがOFC 2025で光経由の初のPCIe Gen 6エンドツーエンドデモンストレーションを行いました。

光インターコネクト市場に関する詳細なレポートの要点を以下にまとめます。

1. 市場定義と調査範囲

本レポートにおける光インターコネクト市場は、チップ間、ボード間、ラックレベル、またはメトロリンクにおいて、データ伝送のために光を変換または誘導するあらゆるアクティブまたは組み込み型フォトニックデバイス、トランシーバー、アクティブ光ケーブル(AOC)、コパッケージドオプティクス(CPO)、コネクタ、および関連エンジンを指します。これは主に通信およびデータ通信用途に利用されます。銅製バックプレーン、サブミリメートルオンチップ導波路、汎用パッチコードは調査範囲から除外されています。

2. エグゼクティブサマリーと市場規模予測

光インターコネクト市場は、2025年には193.9億米ドルと評価され、2030年までに359.7億米ドルに達すると予測されています。これは、AIワークロードの増加やデータセンターの拡張が主な要因となっています。

3. 市場の推進要因

市場の成長を牽引する主要な要因は以下の通りです。

* 通信帯域幅の需要増加: クラウドコンピューティング、人工知能(AI)、高性能コンピューティング(HPC)の普及により、通信帯域幅への需要が飛躍的に増加しています。

* データセンター相互接続(DCI)への投資拡大: データセンターの構築と相互接続への投資が活発化しています。

* 400G/800Gへの迅速な移行: ハイパースケールデータセンターでは、400Gおよび800Gへの移行が急速に進んでいます。

* シリコンフォトニクストランシーバーの商業採用: シリコンフォトニクス技術を用いたトランシーバーの商業利用が拡大しています。

* コパッケージドオプティクス(CPO)へのシフト: スイッチASIC向けにCPOへの移行が進んでいます。

* 薄膜ニオブ酸リチウム(LNOI)フォトニクスの登場: 長距離リンク向けにLNOIフォトニクス技術が台頭しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 次世代光インターコネクト技術の商業化の遅れ: 新しい光インターコネクト技術の商業化が計画通りに進まない可能性があります。

* 高額な設備投資: 800G/1.6T光部品および高度なパッケージングには高額な設備投資が必要です。

* 熱管理の課題: CPOおよび集積フォトニクスにおける熱管理は依然として大きな課題です。

* リン化インジウムウェハーおよびパッケージングの供給ボトルネック: 特定の材料や部品の供給不足が懸念されます。

5. 市場セグメンテーションと主要トレンド

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: 光トランシーバー、アクティブ光ケーブル(AOC)、組み込み型光モジュール(EOM)、ケーブルアセンブリ、光コネクタ。このうち、光トランシーバーは2024年に37%のシェアを占め、市場をリードしています。

* 相互接続レベル別: チップ間、ボード間/ラックレベル、メトロおよび長距離DCI。

* ファイバーモード別: シングルモードファイバー、マルチモードファイバー。AIクラスターがキャンパス規模の施設に拡大するにつれて、優れた帯域幅と距離性能を持つシングルモードファイバーが全体のファイバー需要の62%を占め、マルチモードファイバーよりも優位性を増しています。

* データレート別: 40Gbps未満、40-100Gbps、100-400Gbps、400Gbps超。400Gbpsを超える光部品は、AIワークロードの増加に対応するため、ハイパースケーラーが800Gおよび1.6Tの実装に移行するにつれて、2030年まで年平均成長率35%で成長すると予測されています。

* アプリケーション別: 通信、データ通信。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ。アジア太平洋地域は、中国のフォトニクス戦略と台湾のファウンドリエコシステムに牽引され、年平均成長率13.2%で最も急速に拡大すると予測されています。

6. 競合環境

市場には、3M Company、Amphenol Corporation、Broadcom Inc.、Ciena Corporation、Cisco Systems Inc.、Coherent Corp.、CommScope Holding Co.、Corning Incorporated、FIT Hon Teng (Molex) Ltd.、Go!Foton Inc.、Huawei Technologies Co. Ltd.、Infinera Corporation、Intel Corporation、Lumentum Holdings Inc.、NVIDIA Corporation、Samtec Inc.、Sumitomo Electric Industries Ltd.、TE Connectivity Ltd.、ZTE Corporationなど、多数の主要企業が存在し、激しい競争を繰り広げています。

7. 調査方法論

本レポートは、一次調査(光学部品エンジニア、ハイパースケールネットワークアーキテクト、通信調達責任者へのインタビュー)と二次調査(公開データセット、企業報告書、業界ホワイトペーパー、有料リソースなど)を組み合わせた詳細な調査方法に基づいて作成されています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを併用し、多変量回帰分析とシナリオ分析を用いて行われています。Mordor Intelligenceは、完全なバリューチェーンの範囲、リアルタイムの平均販売価格(ASP)追跡、および年次為替レート更新により、信頼性の高いベースラインを提供しています。

これらの情報から、光インターコネクト市場は、AIやクラウドコンピューティングの進化を背景に、今後も高い成長が期待される一方で、技術的な課題や高額な設備投資がその進展を左右する重要な要素であることが示唆されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 通信帯域幅の需要増加(クラウド、AI、HPC)

- 4.2.2 データセンター相互接続(DCI)構築への投資増加

- 4.2.3 ハイパースケールデータセンターにおける400G/800Gへの迅速な移行

- 4.2.4 シリコンフォトニクス・トランシーバーの商用導入

- 4.2.5 スイッチASIC向けコパッケージドオプティクス(CPO)への移行

- 4.2.6 長距離リンク向け薄膜ニオブ酸リチウム(LNOI)フォトニクスの登場

-

4.3 市場の阻害要因

- 4.3.1 次世代光相互接続技術の商用化の遅れ

- 4.3.2 800G/1.6T光部品および高度なパッケージングの高額な設備投資

- 4.3.3 CPOおよび集積フォトニクスにおける熱管理の課題

- 4.3.4 リン化インジウムウェハーおよびパッケージングの供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 光トランシーバー

- 5.1.2 アクティブ光ケーブル (AOC)

- 5.1.3 組み込み型光モジュール (EOM)

- 5.1.4 ケーブルアセンブリ

- 5.1.5 光コネクタ

-

5.2 相互接続レベル別

- 5.2.1 チップ間

- 5.2.2 ボード間 / ラックレベル

- 5.2.3 メトロおよび長距離DCI

-

5.3 ファイバーモード別

- 5.3.1 シングルモードファイバー

- 5.3.2 マルチモードファイバー

-

5.4 データレート別

- 5.4.1 40 Gbps未満

- 5.4.2 40-100 Gbps

- 5.4.3 100-400 Gbps

- 5.4.4 400 Gbps超

-

5.5 用途別

- 5.5.1 電気通信

- 5.5.2 データ通信

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3Mカンパニー

- 6.4.2 アンフェノール・コーポレーション

- 6.4.3 ブロードコム社

- 6.4.4 シエナ・コーポレーション

- 6.4.5 シスコシステムズ社

- 6.4.6 コヒーレント社(旧II-VI)

- 6.4.7 コムスコープ・ホールディング社

- 6.4.8 コーニング社

- 6.4.9 FIT ホンテン(モレックス)社

- 6.4.10 ゴー!フォトン社

- 6.4.11 ファーウェイ・テクノロジーズ社

- 6.4.12 インフィネラ・コーポレーション

- 6.4.13 インテル・コーポレーション

- 6.4.14 ルメンタム・ホールディングス社

- 6.4.15 エヌビディア・コーポレーション

- 6.4.16 サムテック社

- 6.4.17 住友電気工業株式会社

- 6.4.18 TEコネクティビティ社

- 6.4.19 ZTEコーポレーション

- 6.4.20 その他(追加のニッチなフォトニクス系スタートアップ企業)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光インターコネクトは、データ通信において電気信号の代わりに光信号を用いることで、高速かつ大容量のデータ伝送を実現する技術の総称でございます。従来の電気配線では、伝送距離が長くなるにつれて信号の減衰、クロストーク、電磁干渉(EMI)といった問題が生じ、伝送速度や消費電力の制約が大きくなります。これに対し、光インターコネクトは光ファイバや光導波路を介してデータを光の速さで伝送するため、これらの課題を根本的に解決し、テラビット級の広帯域幅、低消費電力、低遅延、高い信号品質といった優れた特性を提供いたします。この技術は、データセンター、高性能コンピューティング(HPC)、人工知能(AI)といった、膨大なデータ処理と高速通信が不可欠な現代社会において、その基盤を支える重要な役割を担っております。

光インターコネクトには、その適用範囲に応じていくつかの種類がございます。まず、チップ間(Chip-to-chip)インターコネクトは、同一パッケージ内の複数のチップ間や、隣接するチップ間で光信号を用いてデータをやり取りするもので、シリコンフォトニクス技術により、半導体チップ内部への光回路集積が進められております。次に、ボード間(Board-to-board)インターコネクトは、サーバーラック内の異なるプリント基板間で光接続を行うもので、バックプレーンやフレキシブル光ケーブルが用いられます。さらに、ラック間(Rack-to-rack)インターコネクトは、データセンター内の複数のサーバーラック間や、ストレージシステムとの間で光ファイバケーブルを介して接続するもので、アクティブ光ケーブル(AOC)や光トランシーバが広く利用されております。これらの技術は、それぞれ異なる距離と帯域幅の要件に対応し、システム全体の性能向上に貢献しております。

光インターコネクトの主な用途は多岐にわたります。最も顕著なのは、ハイパースケールデータセンターにおける利用でございます。クラウドサービスの普及、ビッグデータ解析、ストリーミングコンテンツの増加に伴い、データセンター内のサーバー、スイッチ、ストレージ間のデータトラフィックは爆発的に増加しており、光インターコネクトは効率的かつ高速なデータ処理に不可欠な要素となっております。また、HPC分野では、スーパーコンピュータのノード間通信において、極めて低い遅延と高い帯域幅が求められるため、光インターコネクトがその性能を最大限に引き出す鍵となります。AI/ML分野においても、大規模なニューラルネットワークの学習には、GPUやAIアクセラレータ間での膨大なデータ転送が必要であり、光インターコネクトがボトルネック解消に貢献しております。将来的には、自動車の車載ネットワーク、航空宇宙、医療機器など、より広範な分野での応用が期待されております。

この技術を支える関連技術も多岐にわたります。特に重要なのが、シリコンフォトニクスでございます。これは、CMOS技術を用いて光回路をシリコン基板上に集積する技術であり、光インターコネクトの小型化、低コスト化、大量生産を可能にします。また、光と電気の変換を行う光変調器や受光器、光信号を生成するレーザー光源(VCSELやDFBレーザーなど)、そして光信号を伝送する光導波路や光ファイバも不可欠な要素でございます。近年では、光回路と電気回路を同一パッケージ内に集積するコパッケージドオプティクス(CPO)や3D積層技術などの先進パッケージング技術が注目され、光と電気の距離を極限まで縮め、性能向上と省電力化が図られております。さらに、複雑な光信号を処理するためのデジタル信号処理(DSP)技術も、長距離伝送や高次変調方式において重要な役割を担っております。

市場背景としましては、データトラフィックの指数関数的な増加が、光インターコネクト市場を牽引する最大の要因でございます。5G通信の普及、IoTデバイスの増加、そしてAI技術の進化は、データセンターやネットワークインフラにおける帯域幅需要をかつてないほど高めております。これにより、従来の電気インターコネクトでは対応しきれない速度と容量が求められ、光インターコネクトへの移行が加速しております。一方で、コスト、消費電力、集積度、そして標準化といった課題も存在いたします。特に、短距離・大容量のアプリケーションにおいては、コスト競争力が重要な要素となります。主要な市場プレイヤーとしては、Intel、Broadcom、Cisco、Lumentum、Coherent(旧II-VI)、Sumitomo Electric、Fujitsuなどが挙げられ、技術革新と標準化活動を推進しております。OIF(Optical Internetworking Forum)やIEEEといった標準化団体が、次世代の光インターコネクト技術の仕様策定において中心的な役割を果たしております。

将来展望としましては、光インターコネクトはさらなる進化を遂げ、より広範な領域での普及が期待されております。最も注目されるのは、光回路と電気回路のさらなる高集積化です。コパッケージドオプティクス(CPO)の普及に加え、将来的にはプロセッサチップ内部に光回路を直接組み込むオンチップ光インターコネクトが実現され、チップレット間通信やメモリ接続に光が用いられるようになるでしょう。これにより、データ転送のボトルネックが解消され、AI/HPCシステムの性能が飛躍的に向上すると考えられます。また、伝送速度はテラビット級からペタビット級へと進化し、マルチコアファイバや空間分割多重(SDM)といった技術により、伝送容量のさらなる拡大が図られます。プラズモニクスや量子ドットを用いた光デバイスの研究も進められており、将来の光インターコネクトに新たな可能性をもたらすかもしれません。最終的には、データセンターやHPCだけでなく、エッジコンピューティング、自動運転車、コンシューマエレクトロニクス製品にまで光インターコネクトが浸透し、私たちのデジタルライフを根底から支えるインフラとなることが期待されております。エネルギー効率の向上も引き続き重要な課題であり、ビットあたりの消費電力を削減する技術開発が進められることで、持続可能な情報社会の実現に貢献していくことでしょう。