光学レンズエッジャー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

光学レンズ加工機市場は、タイプ別(手動、自動など)、用途別(眼鏡レンズ、顕微鏡レンズなど)、エンドユーザー別(独立系眼鏡店、眼科病院・クリニックなど)、および地域別に分類されます。本市場では、上記のセグメントについて金額(百万米ドル単位)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光学レンズエッジャー市場は、タイプ(手動、自動など)、用途(眼鏡レンズ、顕微鏡レンズなど)、エンドユーザー(独立系眼鏡店、眼科病院・クリニックなど)、および地域別にセグメント化されています。本レポートは、2021年から2030年までの市場規模、成長トレンド、業界予測を提供します。

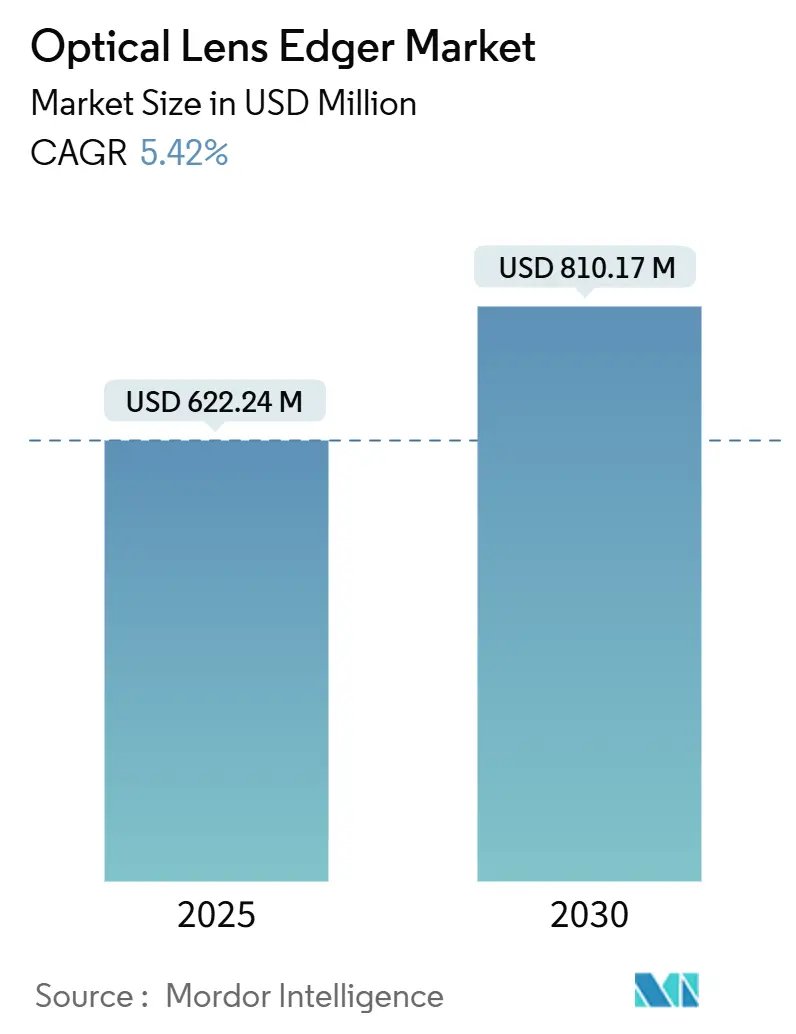

市場概要

市場概要によると、光学レンズエッジャー市場は2025年に6億2,224万米ドルと評価され、2030年までに8億1,017万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は5.42%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Essilor International S.A.、Topcon Corporation、Coburn Technologies Inc、Huvitz Corp、NIDEK CO., LTD.などが挙げられます。

現在の成長パターンは、近視の有病率の上昇、老眼人口の増加、消費者および産業機器における精密光学部品の利用拡大が複合的に影響していることを反映しています。自動化されたパターンレスのコンピューター数値制御(CNC)ユニットは、仕上げエラーを減らし、複雑な自由曲面レンズ形状に対応できるため、技術のベンチマークとなっています。地域小売チェーンによる店内仕上げラボの設置、超薄型カメラ光学部品を求めるスマートフォンメーカー、光学サービスを一元化する病院などが需要を牽引しています。一方で、プレミアムダイヤモンドホイールのサプライチェーン制約や、浮遊粉塵処理に関する規制強化がコスト上昇要因となっていますが、主要ベンダーの多くはリスクを軽減するために垂直統合を進めています。

主要なレポートのポイント

* タイプ別: 2024年には自動エッジャーが光学レンズエッジャー市場シェアの54.81%を占め、半自動モデルは6.47%と控えめなシェアでした。

* 用途別: 2024年には眼鏡レンズが光学レンズエッジャー市場規模の70.62%を占めました。スマートフォン/AR-VR光学部品は、2030年までに6.25%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には眼科病院およびクリニックが光学レンズエッジャー市場シェアの60.22%を占めました。独立系眼鏡店は6.91%でしたが、店内ラボの普及により最も急速に成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの42.72%を占め、アジア太平洋地域は2030年までに7.15%のCAGRで加速すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 近視の有病率の急増とハイパースクリーンへの曝露: 2020年には世界人口の約30%が近視であり、2050年までに50%に達すると予測されています。リモートワーク文化はスクリーンタイムを増加させ、近視の進行を加速させています。自由曲面エッジングは、高屈折率基板が薄いプロファイルを維持しながら度数要件を満たすことを可能にします。新しいエッジャーは、ブルーライトフィルターレンズの生産を容易にするアルゴリズムを統合し、ラボが高付加価値の注文を獲得できるようにしています。

* 新興市場におけるビジョンケア小売チェーンの急速な拡大: 地域チェーンは店舗展開を加速させ、コンパクトなエッジングラボを併設することで、即日配送を可能にしています。店内システムは1件あたり5~15米ドルのコスト削減を実現し、1日50ペアを超える量で迅速な投資回収が可能です。

* 老眼人口の増加: 約18億人が老眼を抱えており、寿命の延伸に伴いこの数は増加しています。累進多焦点レンズや拡張焦点深度デザインは厳密な芯出し精度を必要とし、病院は4軸ブロッカーやエッジャーへのアップグレードを余儀なくされています。

* カメラおよびイメージング光学部品メーカーからの需要増加: スマートフォンの多レンズスタックは、2ミクロンの位置決め公差を持つ非球面形状を要求し、AR-VR導波路は古典的なデザインを超えた自由曲面を必要とします。機器サプライヤーは、脆い赤外線ガラスの端面欠けを5 µm未満に抑えるために、適応圧力クランプとナノ位置決めステージを導入しています。

* 独立系眼鏡店による店内仕上げラボの導入: 独立系眼鏡店は、外部ラボへの委託コストを削減するためにオールインワンユニットを導入しています。1日50ペアを超える量の場合、投資回収期間は2年未満に短縮されます。

* 複雑なレンズ向けパターンレスCNCエッジャーへの移行: 開発された市場を中心に、この技術への移行が進んでいます。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* コンタクトレンズおよびLASIKへの嗜好の高まり: 2023年には英国のソフトレンズ装着の78.8%が1日使い捨てレンズであり、消費者のメンテナンスが少ない眼鏡への傾倒を反映しています。屈折矯正手術の選択肢も、若いユーザーの眼鏡なし期間を延長しています。これらの変化は、成熟した小売チャネルにおける大量のレンズエッジング需要を抑制しています。

* ハードウェアの漸進的イノベーションサイクルの停滞: 従来の研削・研磨は性能向上が頭打ちになっており、多くのラボは数年前に自動システムに移行済みです。購入者は主に稼働時間やソフトウェア機能のためにユニットを交換するため、更新サイクルが長くなっています。

* プレミアムダイヤモンド研磨ホイールの供給不足: 特に精密セグメントで深刻です。

* 光学作業場における粉塵排出規制の強化: 主にEUおよび北米で、より厳格な基準が導入されています。

セグメント分析

* タイプ別:

* 自動モデルは2024年に54.81%の市場シェアを獲得し、最大の収益源となりました。閉ループサーボモーターとパターンレストレーシングにより、仕上げ時間を短縮し、不良率を低減し、多焦点レンズの即日配送を可能にします。中堅小売業者が手動ベンチから移行するにつれて、自動プラットフォームに関連する市場規模は2030年までに5.8%のCAGRで拡大すると予測されています。

* 手動機は資本予算が厳しい場所で存続していますが、再生自動ユニットが二次市場に参入することでシェアは侵食されています。半自動システムは能力とコストの橋渡しをしますが、6.47%のシェアは長期的な魅力が限られていることを示しています。

* 統合型ブロッカー・エッジャー設計は、設置スペースを削減し、ワークフローを合理化するため、最も高いユニット成長を記録しています。

* サプライヤーは、ソフトウェア、エッジング、コーティングを一体化した製品をバンドルする傾向にあります。AI駆動のパラメーターライブラリを組み込むことで、手動での再調整なしにCR-39からポリカーボネートへの切り替えが可能になります。

* 用途別:

* 眼鏡レンズは、世界の近視の波と老眼需要に支えられ、2024年に70.62%の収益シェアを占めました。高付加価値の多層コーティングやブルーライトフィルターのアップグレードが平均販売価格を押し上げています。

* しかし、スマートフォンおよびAR-VR光学部品が最も急速に成長しており、多カメラフォンや没入型ヘッドセットが自由曲面を必要とすることから、年間6.25%で成長しています。イメージング光学部品の市場規模は、2030年までに2024年比で倍増すると予測されています。

* 顕微鏡や実験機器を含む科学光学部品は、より厳格な公差を要求し、プレミアム価格を牽引しています。

* エンドユーザー別:

* 病院およびクリニックは、2024年に60.22%の市場シェアを占めました。大量の患者フローは、1シフトあたり150枚以上のレンズを仕上げる高速エッジャーを正当化します。

* 独立系眼鏡店は6.91%でしたが、ラボ委託コストを削減するためにオールインワンユニットを導入する最もダイナミックな採用者層です。

* 産業ユーザー(カメラモジュール組立業者、科学ラボ、防衛生産者)は、サブミクロンレベルのエッジ位置決めを求め、ユニット価格が10万米ドルを超える特殊な分野を形成しています。

地域分析

* 北米: 2024年には42.72%と最大の収益シェアを占めました。眼科検診に対する強力な保険適用、プレミアムコーティングの消費者受容、独立系検眼医の密なネットワークが機器の更新を促進しています。多くの開業医は1時間サービスのために店内ラボに移行し、自動エッジャーの普及を拡大しています。

* アジア太平洋: 2025年から2030年まで7.15%のCAGRで最も急速に成長しています。シンガポールなどの市場における都市部のティーンエイジャーの近視発生率が80%を超えることが、持続的な処方量に貢献しています。中国は、価値レンズを優遇する調達規則を通じて価格圧力を緩和し、ラボを多焦点仕上げに誘導して利益率を維持しています。日本はパリミキチェーンが精度を重視し、AI対応ブロッカーの需要を刺激しています。インドと東南アジアは、可処分所得の増加によりプレミアムレンズのアップグレードが可能になり、新たな市場を開拓しています。

* ヨーロッパ: 技術更新サイクルと特殊な用途に牽引され、安定した需要を示しています。コンタクトレンズの採用(ヨーロッパ全体で5.2%増)はユニット量を抑制しますが、厳密な同心度を必要とする多焦点ハードレンズのニッチな機会を刺激しています。

* ラテンアメリカおよび中東: 設置ベースは小さいものの、官民パートナーシップが視力検査イニシアチブに資金を提供している地域では、2桁のユニット成長を記録しています。

競争環境

市場は中程度の統合度です。EssilorLuxottica、Topcon、NIDEKなどの主要企業は、垂直統合と特許取得済みのエッジセンシング技術を用いて差別化を図っています。Topconはオプトメカトロニクスと診断データを融合させ、エッジャーに精密なプリセットを供給し、技術者の入力を削減しています。NIDEKは生体認証と表面加工を組み合わせ、術後の屈折目標を保証しています。Coburn Technologiesは北米の独立系眼鏡店向けに中価格帯の自動ラインを提供し、MEIは小売カウンターの下に収まるコンパクトなエッジャーに注力しています。

HuvitzやSantinelliのような二番手企業は、特定の地域市場やニッチな製品分野で強力な存在感を示しており、競争を激化させています。

技術革新と将来の展望

市場は、自動化、AI、およびIoTの統合によって進化し続けています。これらの技術は、エッジャーの精度、効率、および使いやすさを向上させています。

* AIと機械学習: レンズの形状、素材、および処方データに基づいて最適な研磨パスを予測し、エラーを削減し、歩留まりを向上させます。これにより、複雑なレンズ(例:累進多焦点レンズ)の加工が容易になります。

* IoT接続: エッジャーを他の眼科機器(例:オートレフラクトメーター、レンズメーター)と接続し、データフローをシームレスにし、手動入力を最小限に抑えます。これにより、ワークフローの効率が大幅に向上します。

* ロボット工学: レンズのロードとアンロードを自動化し、人間の介入をさらに減らし、生産性を向上させます。

* カスタマイズとパーソナライゼーション: 3Dプリンティング技術の進歩により、将来的に個々の患者の顔の形状や視覚的ニーズに合わせて完全にカスタマイズされたレンズやフレームを製造する可能性が生まれています。エッジャーは、これらのカスタムレンズの最終的な仕上げにおいて重要な役割を果たすでしょう。

* 持続可能性: エネルギー効率の高いエッジャーの開発や、水と研磨剤の消費を削減する技術への注目が高まっています。

結論

眼科用エッジャー市場は、人口高齢化、眼科疾患の増加、および新興市場における視力矯正へのアクセスの拡大という強力な推進要因によって、着実に成長すると予想されます。技術革新、特に自動化、AI、およびIoTの統合は、市場の成長と競争環境を形成する上で中心的な役割を果たすでしょう。主要企業は、垂直統合と差別化された技術を通じて優位性を維持しようと努める一方、二番手企業は特定のニッチ市場で革新的なソリューションを提供し続けるでしょう。このダイナミックな市場は、今後も眼科医療の進歩に不可欠な貢献をしていくと考えられます。

このレポートは、光学レンズ加工機(Optical Lens Edger)市場に関する包括的な分析を提供しています。対象となるのは、眼科用レンズや特殊光学レンズをフレームやハウジングに正確に適合させるために、トリミング、研削、研磨を行う新品の工場製機械であり、手動ベンチトップユニットから、トレーシング、ブロッキング、穴あけ、仕上げを統合した全自動パターンレスCNC加工機までを範囲としています。ただし、レンタル機器、再生品、中古機器、単体ブロッカー、消耗品、サービス契約は本調査の範囲外です。

市場規模と成長予測に関して、世界の光学レンズ加工機市場は、2025年に6億2,224万米ドルの規模に達し、2030年までに8億1,017万米ドルへ成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.42%を見込んでいます。

市場の成長を牽引する主要因としては、以下の点が挙げられます。

* 近視の蔓延とデジタルスクリーンへの曝露時間の増加。

* 新興市場における視力ケア小売チェーンの急速な拡大。

* 老眼を抱える高齢者人口の増加。

* カメラおよび画像光学メーカーからの需要の高まり。

* 独立系眼鏡店による店内仕上げラボの導入。

* 複雑なレンズ加工におけるパターンレスCNC加工機への移行。

一方で、市場の成長を抑制する要因も存在します。

* コンタクトレンズやLASIK手術といった代替手段への嗜好の高まり。

* ハードウェアの漸進的な革新サイクルの停滞。

* 高品質ダイヤモンド研磨ホイールの供給逼迫。

* 光学作業場における粉塵排出に関する規制の強化。

本レポートでは、市場の状況を多角的に分析しており、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、さらにはポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対抗関係)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

市場は、以下の主要なセグメントに分類され、詳細な分析が提供されています。

* タイプ別:手動、半自動、自動、パターンレスCNC、統合型ブロッカー・エッジャーシステム。特に自動加工機は、その高い精度と省力化の利点から、2024年には収益シェアの54.81%を占め、市場を牽引しています。

* 用途別:眼鏡レンズ、顕微鏡・科学レンズ、カメラ・画像レンズ、スマートフォン・AR/VRレンズ。

* エンドユーザー別:独立系眼鏡店、眼科病院・クリニック、その他。

* 地域別:北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。特にアジア太平洋地域は、高い近視率と小売チェーンの成長に牽引され、2025年から2030年にかけて7.15%のCAGRで最も急速な成長が期待されています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業としては、EssilorLuxottica、Topcon Corp.、NIDEK Co., Ltd.、Coburn Technologies、Huvitz Corp.、MEI Srl、Santinelli International、Satisloh (Bühler)、Schneider Optical Machines、OptoTech、Briot-Weco (Luneau Tech)などが挙げられ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

本レポートの調査方法論は、堅牢かつ透明性が高いものです。一次調査として、北米、ヨーロッパ、アジア太平洋地域の眼科ラボマネージャー、チェーンストアバイヤー、サービスエンジニアへのインタビューや、独立系眼科医へのオンライン調査を実施し、交換サイクル、レンズミックスの変化、価格分散などの情報を収集しています。二次調査では、世界保健機関の近視有病率データ、国連の年齢層データ、貿易協会のブリーフ、企業の財務情報、税関データ、特許分析など、多岐にわたる公開データセットを活用しています。市場規模の算出と予測は、生産および国境を越えた貿易データを地域ごとのユニットベースに変換し、インタビューで検証された平均販売価格で評価するトップダウンアプローチと、サプライヤーの出荷量やラボのスループットをサンプリングするボトムアップチェックを組み合わせることで、地上での現実と整合するよう徹底されています。モデルの主要な推進要因には、一人当たりの眼鏡普及率、近視発生率、小売店の密度、店内仕上げの採用率、ダイヤモンドホイールの交換頻度、複雑なフリーフォームレンズのシェアなどが含まれます。多変量回帰分析に加えて、通貨や政策変動のシナリオ分析も行われ、2025年から2030年までの展望が導き出されています。データは毎年更新され、主要な出荷量の急増、新規規制、主要な製品発売などによって中間更新も行われるため、常に最新かつ信頼性の高い情報が提供されます。

最後に、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 近視の有病率の急増と過度なスクリーン曝露

- 4.2.2 新興市場における視力ケア小売チェーンの急速な拡大

- 4.2.3 老眼を患う高齢者人口の増加

- 4.2.4 カメラおよびイメージング光学メーカーからの需要増加

- 4.2.5 独立系企業によるオフィス内仕上げラボの導入

- 4.2.6 複雑なレンズ向けパターンレスCNCエッジャーへの移行

- 4.3 市場の阻害要因

- 4.3.1 コンタクトレンズとLASIKへの嗜好の高まり

- 4.3.2 ハードウェアの漸進的イノベーションサイクルの停滞

- 4.3.3 プレミアムダイヤモンド研磨ホイールの供給不足

- 4.3.4 光学ワークショップに対するより厳格な粉塵排出基準

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、百万米ドル)

- 5.1 タイプ別

- 5.1.1 手動

- 5.1.2 半自動

- 5.1.3 自動

- 5.1.4 パターンレスCNC

- 5.1.5 一体型ブロッカー・エッジャーシステム

- 5.2 用途別

- 5.2.1 眼鏡レンズ

- 5.2.2 顕微鏡/科学レンズ

- 5.2.3 カメラ・イメージングレンズ

- 5.2.4 スマートフォン/AR-VRレンズ

- 5.3 エンドユーザー別

- 5.3.1 独立系眼鏡店

- 5.3.2 眼科病院・クリニック

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 EssilorLuxottica

- 6.3.2 Topcon Corp.

- 6.3.3 NIDEK Co., Ltd.

- 6.3.4 Coburn Technologies

- 6.3.5 Huvitz Corp.

- 6.3.6 MEI Srl

- 6.3.7 Santinelli International

- 6.3.8 Satisloh (Bühler)

- 6.3.9 Schneider Optical Machines

- 6.3.10 OptoTech

- 6.3.11 Briot-Weco (Luneau Tech)

- 6.3.12 Supore Instruments

- 6.3.13 National Optronics

- 6.3.14 Visslo

- 6.3.15 INNOVA Medical Ophthalmics

- 6.3.16 Nanjing Laite Optical

- 6.3.17 Veer Optronics

- 6.3.18 DTC (Delco)

- 6.3.19 Marmore Inc.

- 6.3.20 Beijing HongDi

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光学レンズエッジャーは、眼鏡レンズや光学機器用レンズを、フレームや筐体に適合するよう正確な形状に加工する専門的な機械です。その主要な役割は、レンズの縁を研磨し、面取りを行い、必要に応じて溝入れや穴あけといった精密な加工を施すことにあります。これにより、レンズはフレームにぴったりと収まり、安全かつ快適に使用できるようになります。プラスチック、ガラス、ポリカーボネートなど、多様なレンズ素材に対応し、高精度な加工が求められる現代の光学産業において不可欠な存在です。

このエッジャーには、その機能や自動化の度合いによっていくつかの種類が存在します。初期の段階では、オペレーターの熟練した技術に大きく依存する手動式が主流でした。これは小規模な眼鏡店や特殊な加工に今でも用いられることがあります。その後、一部の工程が自動化された半自動式が登場し、作業効率と精度のバランスが取れるようになりました。そして現在、主流となっているのは全自動式です。これはレンズのセットから形状測定、研磨、面取り、溝入れ、穴あけといった一連の工程を、デジタルデータに基づいて一貫して自動で行います。これにより、高い生産性と均一な品質が実現され、人件費の削減にも貢献しています。また、加工方式としては、冷却水を使用する湿式が一般的で、研磨熱を抑え、粉塵の飛散を防ぎます。特定の素材や環境下では、水を使用しない乾式エッジャーも利用されます。用途別では、コンパクトで操作性を重視した眼鏡店向けと、高耐久性、高速性、大量生産に対応するレンズメーカー向けに大別されます。

光学レンズエッジャーの用途は多岐にわたります。最も身近なのは眼鏡店での使用です。顧客の視力矯正用眼鏡レンズを、選ばれたフレームの形状に合わせて正確に加工し、即日渡しサービスなどを可能にしています。また、カメラレンズ、望遠鏡レンズ、顕微鏡レンズ、医療機器用レンズなど、高い光学性能が要求される精密な光学機器の製造現場でも不可欠です。これらの分野では、ミクロン単位の精度が求められるため、エッジャーの性能が製品の品質を大きく左右します。さらに、レンズメーカーの生産ラインでは、大量のレンズを効率的かつ高品質に仕上げるために使用され、研究開発機関では、新しいレンズ素材や形状の試作・評価にも活用されています。

関連する技術も多岐にわたり、エッジャーの進化を支えています。CAD/CAMシステムは、レンズの形状設計や加工パスの生成に不可欠であり、フレームスキャナーと連携することで、複雑なフレーム形状にも正確に対応します。これにより、多焦点レンズや累進レンズといった特殊なレンズの加工も容易になりました。3D測定技術は、フレームの立体的な形状を正確に捉え、レンズ加工に反映させることで、よりフィット感の高い眼鏡の提供を可能にします。レンズ素材技術の進化も重要で、プラスチック、ガラス、ポリカーボネート、高屈折率素材など、多様な素材に対応する研磨技術が開発されています。研磨砥石技術も同様に、ダイヤモンド砥石をはじめとする高性能な砥石が、素材に応じた最適な研磨効率と仕上がり品質を実現しています。近年では、レンズの搬送やセット、取り出しを自動化するロボット技術の導入も進み、人手不足の解消や24時間稼働体制の構築に貢献しています。さらに、IoTやAI技術の活用により、エッジャーの稼働状況の監視、メンテナンス予測、加工データの最適化などが可能となり、品質管理の向上と生産効率の最大化が図られています。

市場背景としては、いくつかの要因が光学レンズエッジャーの需要を牽引しています。まず、世界的な高齢化社会の進展に伴い、老眼人口が増加し、眼鏡の需要は安定的に推移しています。特に、多焦点レンズや累進レンズといった高機能レンズの需要が高まっています。次に、眼鏡が単なる視力矯正器具としてだけでなく、ファッションアイテムとしての地位を確立したことで、多様なフレームデザインに対応できる柔軟な加工技術が求められています。デジタル化の進展も市場に影響を与えており、オンラインでの眼鏡購入が増える一方で、店舗では即日加工サービスが顧客への付加価値として重要視されています。また、アジアを中心とした新興国市場では、経済成長に伴い視力矯正のニーズが高まっており、市場の拡大が見込まれます。高機能レンズへの需要も高まっており、ブルーライトカット、UVカット、調光レンズなど、付加価値の高いレンズの加工に対応できるエッジャーが求められています。加えて、人件費の高騰や熟練工不足といった課題から、自動化や省力化への投資が加速しています。

将来展望としては、光学レンズエッジャーはさらなる高精度化と高速化を目指すでしょう。より複雑なレンズ形状や超薄型レンズへの対応、そして加工時間の短縮が継続的なテーマとなります。完全自動化・無人化も重要な方向性であり、レンズの選定から最終検査まで、人手を介さないスマートファクトリーの実現が期待されます。これにより、生産効率の最大化と品質の安定化が図られます。また、パーソナライゼーションの進化も進み、個人の顔の形状、視線、ライフスタイルに合わせた究極のカスタムレンズ加工が可能になるでしょう。AIが最適なレンズ設計を提案し、それをエッジャーが精密に具現化する未来が描かれています。多機能化・複合化も進み、エッジャー単体ではなく、レンズ測定、検査、洗浄、コーティングなど、複数の工程を統合したシステムとして提供されるようになるかもしれません。環境対応も重要な課題であり、省エネルギー化、水使用量の削減、廃棄物処理の効率化、そしてドライ加工技術のさらなる進化が求められます。IoTを活用した遠隔操作や診断技術も発展し、グローバルなサービス展開やトラブルシューティングの迅速化に貢献するでしょう。光学レンズエッジャーは、人々の視覚を支え、生活の質を高める上で、今後もその技術革新を続けていくことになります。