光学測定市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

光学測定市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、次元(2D、3D)、測定範囲(小型・中型部品(1 M³未満)、大型部品(1 M³超))、技術(レーザートライアンギュレーションなど)、エンドユーザー(自動車、航空宇宙・防衛、エネルギー・電力など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光学測定市場の概要、成長トレンド、および2025年から2030年までの予測について、詳細を以下にまとめます。

市場概要

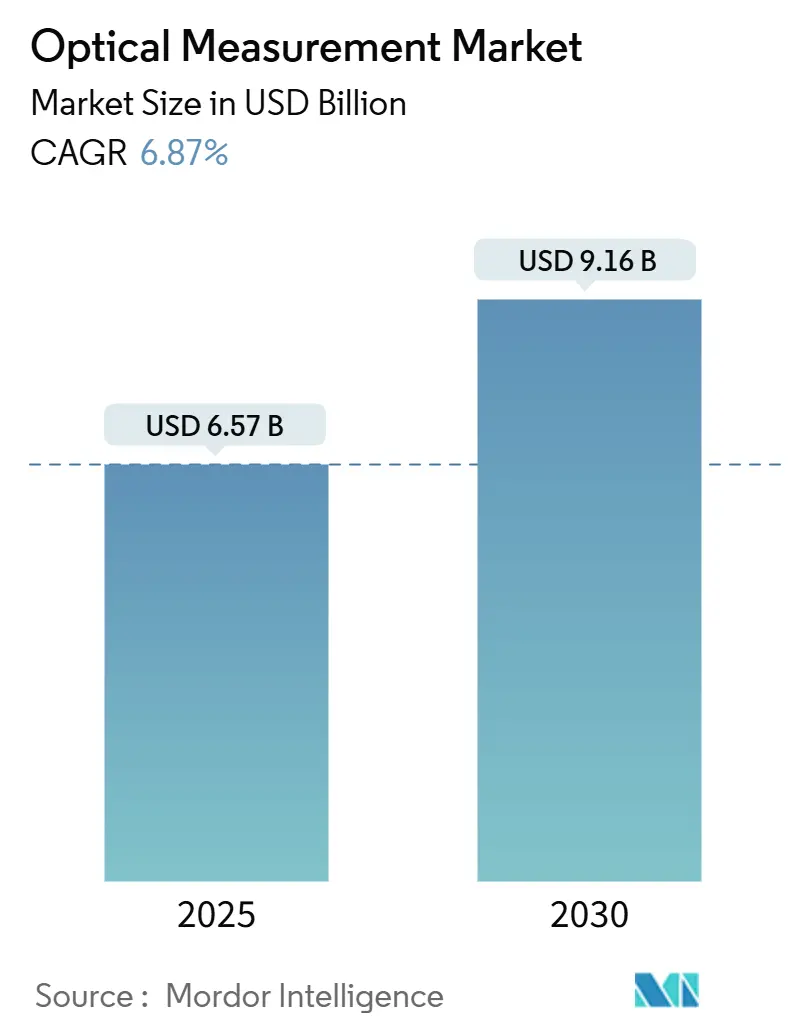

光学測定市場は、2025年には65.7億米ドルに達し、2030年には91.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.87%です。この成長は、EVバッテリーギガファクトリーにおけるインライン計測の需要増加、半導体ノードの微細化に伴うサブナノメートルレベルの精度要件、スマートファクトリーエコシステムへの光学センサーの統合強化など、複数の要因によって牽引されています。また、航空宇宙のメンテナンス作業における複合材機体の非接触検査への移行や、医療用インプラントの小型化による白色光干渉計の利用拡大も市場成長に寄与しています。競争は激化しており、企業は技術重視の買収を進めています。一方で、ゲルマニウムやガリウムといったサプライチェーンの制約がコストとリードタイムを押し上げています。

地域別では、アジア太平洋地域が最速の成長市場であり、最大の市場でもあります。市場の集中度は中程度と評価されています。

主要なレポートのポイント

* 提供形態別: 2024年にはハードウェアが収益の62.3%を占め、市場を牽引しました。ソフトウェアソリューションは、2030年までに6.9%のCAGRで最も高い成長率を示すと予測されています。

* ハードウェアタイプ別: 2024年には三次元測定機(CMM)がハードウェアセグメントの41.7%を占めました。光学デジタイザーおよびスキャナーは、2030年までに8.1%のCAGRで成長すると予想されています。

* エンドユーザー別: 2024年には自動車アプリケーションが光学測定市場規模の25.8%を占めました。エレクトロニクスおよび半導体セグメントは、2030年までに7.4%のCAGRで最も速い成長を遂げると見込まれています。

* 次元別: 2024年には3Dシステムが光学測定市場規模の70.4%を占め、8.3%のCAGRで成長をリードしています。

* 測定範囲別: 2024年には小型・中型部品(1m³未満)の検査が光学測定市場規模の71.6%を占めました。一方、大容量(1m³以上)システムは7.1%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が光学測定市場シェアの37.9%を占め、2030年までに7.3%のCAGRで拡大すると予測されています。

グローバル光学測定市場のトレンドと洞察

推進要因(Drivers)

* EVバッテリーギガファクトリーにおけるインライン光学計測の需要急増(CAGRへの影響:+1.2%): 2022年から2023年にかけてバッテリー生産に1950億米ドルが投資され、レガシー方式より100倍速い、240個のステーター接点を30秒未満で検証できる高速光学検査の導入が加速しています。中国の産業用レーザー市場は2024年に10.2%成長し、バッテリーセルラインでのレーザーベースゲージの使用が増加しています。CT品質分析は、熱暴走のリスクを軽減するために、アノードのオーバーハングや剥離を非破壊で検出しています。

* アディティブマニュファクチャリングの品質ループにおける光学計測の採用(CAGRへの影響:+0.8%): アディティブマニュファクチャリングが量産に移行するにつれて、ゼロ欠陥目標を達成するためにインサイチュ3D表面監視が必要とされています。光学データセットは機械学習モデルに供給され、プロセス変数を自動調整し、後処理とスクラップを削減します。構造化光スキャナーは、選択的レーザー溶融部品に対して接触レベルの精度を提供し、デジタルモアレ分析はCADとの間に7%の体積ギャップを明らかにしています。

* 半導体フロントエンドファブにおけるノード微細化による高精度ニーズ(CAGRへの影響:+1.5%): サブ2nmノードでは、計測精度が0.2nm未満にまで求められ、複数のセンサーを融合するハイブリッド技術が推進されています。日本のウェハー装置容量への再投資は、容量ベースのツールから非接触システムへの光学平面度計測の移行を強調しています。白色光干渉計は、基準ゲージに合わせた再現性でTSVプロセス内のトポグラフィー制御を維持します。

* 航空宇宙MROにおける複合材機体への非接触検査への移行(CAGRへの影響:+0.6%): 熱画像信号再構成により、以前の10~14時間に対し、3~4時間で機体全体の検査が完了し、ダウンタイムを削減しながら表面下の欠陥を発見できるようになりました。ロボットと組み合わせた動的スキャンプラットフォームは、大型胴体部品の点群カバレッジを18%向上させます。LASLATのようなポータブルシステムは分解を不要にし、飛行ラインでの検査を可能にします。

* 医療インプラントの小型化による白色光干渉計の利用拡大(CAGRへの影響:+0.4%): 医療用インプラントの小型化は、白色光干渉計の利用を促進しています。

* スマートファクトリーMESおよびデジタルツインプラットフォームとの統合(CAGRへの影響:+0.9%): 光学測定システムとスマートファクトリーの製造実行システム(MES)およびデジタルツインプラットフォームとの統合が進んでいます。

抑制要因(Restraints)

* 中小企業における大容量3Dスキャナーの高額な初期設備投資(CAGRへの影響:-0.7%): ZEISS ATOS LRXのようなシステムは、4m²の領域をスキャンし、フレームあたり2×1200万点を捕捉できますが、中小メーカーの年間設備予算を超えることがよくあります。リースやサービスとしての測定モデルは負担を軽減しますが、自動化されたセルとの深い統合が不足しており、インドの近代化を促すインセンティブ制度があるにもかかわらず、普及を妨げています。

* 高反射性ハイブリッド複合材における測定の不確実性(CAGRへの影響:-0.4%): 視覚ベースの方法では、反射性の高いTRICAPおよびTEPEXハイブリッドにおいて2.4°から4.6°の総不確実性が記録されています。共焦点顕微鏡はトレーサビリティを維持するために特殊な校正が必要であり、ハイブリッド光学-触覚セットアップは複雑さが増すものの精度を向上させます。

* データサイロを生み出す断片化した計測ソフトウェアエコシステム(CAGRへの影響:-0.5%): 複数のベンダーのシステムが混在する環境では、データがサイロ化し、効率的なデータ活用が妨げられる可能性があります。

* スーパーコンティニュームおよびUV光学部品のサプライチェーンの不安定性(CAGRへの影響:-0.6%): これらの精密アプリケーションに必要な部品の供給不安定性が、コスト上昇やリードタイムの長期化につながっています。

セグメント分析

* 提供形態別:ソフトウェアの加速がエコシステム統合を推進

2024年にはハードウェアが収益の62.3%を占め、三次元測定機、光学デジタイザー、スキャナー、ビジョンシステムへの継続的な依存を反映しています。ソフトウェアは規模は小さいものの、メーカーが分析、AI、リモートコラボレーションをワークフローに組み込むことで、6.9%のCAGRで最も速く成長しています。光学測定市場は、ベンダーがセンサーとクラウドダッシュボードをバンドルし、工場全体の品質データを統合することで恩恵を受けています。三次元測定機はハードウェア収益の41.7%を維持し、バッテリーパックや航空宇宙構造向けのブリッジ型およびガントリー型モデルに支えられています。光学デジタイザーおよびスキャナーは、アディティブマニュファクチャリングやリバースエンジニアリングの普及により、8.1%のCAGRで成長を牽引しています。ハードウェアとソフトウェアの融合は境界を曖昧にし、Mitutoyo MeasurLink 10.1のようなプラットフォームはPower BI分析を検査データにリンクさせています。校正、改修、トレーニングといったサービスは、顧客の囲い込みを強化し、継続的な収益源を開拓しています。

* 次元別:3D測定の優位性が複雑な要求を反映

2024年には3D検査が光学測定市場シェアの70.4%を占め、より少ないセットアップで完全な形状を捕捉する必要性によって支えられています。EVおよび航空宇宙生産において自由曲面、格子構造、複雑なアセンブリが一般的になるにつれて、3Dシステムは2030年までに8.3%のCAGRで成長すると予測されています。2Dツールは、フラットパネルやウェハーアプリケーションに不可欠なままです。マルチセンサー3Dプロファイラーの進歩は、広い領域でナノメートルレベルの不確実性を実現し、AI駆動型欠陥認識はオペレーターへの依存を軽減します。構造化光スキャナーはサイクルタイムを短縮し、リバースエンジニアリングのワークフローをサポートします。色収差共焦点センサーは、サブマイクロメートル精度で620mmのスタンドオフを達成し、光学測定を深い空洞や大型部品にまで拡張しています。

* 測定範囲別:大容量アプリケーションがイノベーションを推進

2024年には小型・中型部品が71.6%のシェアを占め、エレクトロニクス、医療、精密自動車部品が検査数の大部分を占めています。しかし、風力タービンブレード、航空機構造、EVバッテリーエンクロージャーなどの大容量(1m³以上)アプリケーションは、7.1%のCAGRで成長すると予測されています。ポータブルレーザートラッカーやフォトグラメトリーリグは、工場全体でミリメートル精度を達成できるようになりました。これらのリグ内のロボット自動化は、巨大な部品へのアクセス性を高め、作業者の曝露を減らしながら再現性を向上させます。マルチステーションレイアウトにより、メーカーは複数のアームからの点群を統合し、単一システムの範囲を超える部品の全視野分析を可能にします。AIスクリプトは特徴抽出を自動化し、大型アセンブリの初回品承認を加速します。

* 技術別:白色光干渉計が勢いを増す

レーザートライアングル法は、堅牢性と価値から2024年に37.5%のシェアを占め、依然として主要な技術です。白色光干渉計は、高度なチップや小型化されたインプラントにサブナノメートル精度が不可欠になるにつれて、7.8%のCAGRで最も速い成長を記録すると予想されています。共焦点顕微鏡は微細表面テクスチャの用途で利用が拡大しており、タイムオブフライトツールは長距離産業アライメントのニッチ市場で利用されています。ハイブリッドシステムは、干渉計とトライアングル法または共焦点モジュールを組み合わせ、速度と正確性の両方を提供します。スーパーコンティニュームレーザーのパイオニアであるNKT Photonicsの浜松ホトニクスによる買収は、これらの干渉計の光源選択肢を拡大し、高解像度、低ノイズの高さマッピングのための広帯域照明を可能にします。

* エンドユーザー別:エレクトロニクス・半導体分野が自動車分野を上回る成長

2024年には自動車分野が光学測定市場規模の25.8%を占め、EVパワートレインの精度とバッテリー安全性の義務化を反映しています。しかし、エレクトロニクスおよび半導体ファブは、AIサーバーの需要と中国の2030年計測青写真に加速され、7.4%のCAGRで最も速い成長を遂げると予測されています。航空宇宙および防衛分野は、複合材およびアディティブ修理の普及に伴い、着実な採用を維持しています。エネルギー分野の要件は、風力および水素投資とともに増加しており、医療製造はインプラントの微細仕上げに干渉計に依存しています。産業機械、研究室、教育が需要を補完し、労働力における基礎的な計測スキルを維持しています。

地域分析

* アジア太平洋: 2024年には収益の37.9%を占め、2030年までに7.3%のCAGRで成長すると予測されています。これは、中国のレーザーツール投資や、日本の2021年度から2023年度までの3.9兆円の半導体投資に支えられています。インドの生産連動型インセンティブ計画は、製造業GDPシェアを17%から25%に引き上げることを目指しており、現地企業が計測アップグレードに資金を供給するのを支援しています。東南アジア諸国はエレクトロニクスバリューチェーンを深化させ、地域における寸法管理の需要をさらに拡大しています。

* 北米: 航空宇宙、防衛、先進ノード半導体ファブに支えられたイノベーションハブであり続けています。メキシコの軽自動車工場とエレクトロニクス組立は、国境を越えた光学計測の導入を推進しており、カナダはHexagon-Elliott Matsuuraのようなパートナーシップを通じてサービスネットワークを拡大しています。米国は、厳格な品質監査とインセンティブを結びつけるリショアリング政策から恩恵を受けています。

* ヨーロッパ: ドイツの自動車産業の卓越性、フランスの航空宇宙プログラム、英国の複合材研究を通じてシェアを確保しています。ドイツのインダストリー4.0の採用はMESと計測の統合を加速させ、北欧のサプライヤーは風力エネルギーブレードや宇宙部品検査用のニッチな機器を提供しています。ゲルマニウムやガリウムのサプライチェーンの不安定性は欧州のOEMを試しましたが、光学部品の現地調達も促進しました。

競争環境

光学測定市場は中程度の統合度を示しています。Hexagon AB、Carl Zeiss AG、Nikon Corporation、Renishaw plcといった主要企業は、広範なポートフォリオとグローバルなサービス網を展開しています。最近の動きとしては、HexagonがGeomagicを1.23億米ドルで買収し、点群自動化とセンサーハードウェアを組み合わせました。浜松ホトニクスによるNKT Photonicsの買収は、干渉計の光源の幅を強化し、ViaviによるInertial Labsの買収は、慣性航法および光学テストのカバレッジを拡大しました。特に中国によるゲルマニウムとガリウムの輸出規制といったサプライチェーンの混乱は、光学部品のコストを上昇させ、リードタイムを40週間延長し、複数の調達戦略を促しています。

Chipmetrics(ALD計測で240万ユーロの資金調達)やOnto Innovation(薄膜ゲージで6900万米ドルのDRAM契約を獲得)といった新興の専門企業は、ニッチなイノベーションが依然として資本を引き付けていることを示しています。LuxiumによるInrad Opticsへの1900万米ドルの入札は、高精度機器の部品サプライヤーへの信頼を示しています。AI強化ビジョン、マルチセンサー融合、ハイブリッド光学-触覚リグが次世代の差別化要因として注目されています。

光学測定業界の主要プレイヤー

* Hexagon Metrology

* Mitutoyo Corporation

* Carl Zeiss AG

* FARO Technologies

* Nikon Instruments Inc.

最近の業界動向

* 2025年1月:Onto Innovationは、Iris G2計測システムについて6900万米ドルの大量購入契約を受注し、2025年第1四半期に出荷が予定されています。

* 2025年1月:MSI Vikingは地域の精密計測企業を買収し、光学測定の提供範囲を拡大しました。

* 2024年12月:Hexagon ABは3D SystemsのGeomagicソフトウェアスイートを1.23億米ドルで買収することに合意し、2025年第2四半期までに完了する予定です。

* 2024年12月:Viavi Solutionsは、Inertial Labsを4年間で最大3.25億米ドルで買収することに合意しました。

このレポートは、光計測市場の現状と将来予測について詳細に分析したものです。光計測市場は、可視光、赤外線、紫外線などの光を用いて、距離、形状、厚さ、表面粗さ、温度、変位といった物理的特性を測定・分析する技術を対象としています。本調査では、光計測製品の販売による収益、市場の成長要因、主要ベンダー、COVID-19の影響、その他のマクロ経済要因を追跡し、市場の規模と予測を提供しています。

市場は、提供形態(ハードウェア、ソフトウェア、サービス)、エンドユーザー(自動車、航空宇宙・防衛、エネルギー・電力、エレクトロニクス製造、産業、医療など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、中南米)にセグメント化され、それぞれの市場規模と予測が米ドルで示されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* アジア地域におけるEVバッテリーギガファクトリーでのインライン光計測需要の急増。

* アディティブマニュファクチャリングの品質管理プロセスへの光計測の導入。

* 半導体フロントエンド工場におけるノード縮小に伴う高精度化の必要性。

* 航空宇宙MRO(保守・修理・オーバーホール)分野での複合材機体に対する非接触検査への移行。

* 医療用インプラントの小型化による白色光干渉計の利用拡大。

* スマートファクトリーのMES(製造実行システム)やデジタルツインプラットフォームとの統合。

一方、市場の阻害要因としては、以下の課題が指摘されています。

* 中小企業にとっての大容量3Dスキャナー導入にかかる高額な初期投資。

* 高反射性ハイブリッド複合材における測定の不確実性。

* 断片化した計測ソフトウェアエコシステムによるデータサイロの発生。

* スーパーコンティニュームおよびUV光学部品のサプライチェーンの不安定性。

市場規模と成長予測に関して、光計測市場は2025年に65.7億米ドルと評価されており、2030年までに年平均成長率(CAGR)6.87%で拡大し、91.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の37.9%を占め、7.3%のCAGRで成長を牽引しています。最も急速に成長するセグメントはエレクトロニクスおよび半導体アプリケーションであり、サブ2nm製造の進展により2030年まで7.4%のCAGRが見込まれています。

市場セグメンテーションは多岐にわたります。

* 提供形態別では、ハードウェア(三次元測定機(CMM)、光学デジタイザー・スキャナー(ODS)、ビデオ測定機(VMM)など)、ソフトウェア(計測ソフトウェア、品質検査ソフトウェア)、およびサービス(校正サービス、保守・改修)に分類されます。

* 寸法別では2Dと3D、測定範囲別では小型・中型部品(1m³未満)と大容量(1m³超)に分けられます。

* 測定技術別では、レーザートライアングル法、白色光干渉法、共焦点顕微鏡、タイムオブフライト法などが利用されています。

* エンドユーザー別では、自動車(ICE車両製造、EV・バッテリー)、航空宇宙・防衛(OEM生産、MRO)、エネルギー・電力(風力タービンブレード製造、石油・ガス機器)、エレクトロニクス・半導体(半導体フロントエンド、PCB・SMTアセンブリ)、産業機械、医療機器、研究・教育などが含まれます。

競争環境では、Hexagon AB、Carl Zeiss AG、Nikon Corporation、FARO Technologies Inc.、Mitutoyo Corporation、Keyence Corporation、Renishaw plcといった主要ベンダーが市場に存在します。

また、人工知能(AI)は、自動特徴認識、クローズドループプロセス調整、予測品質分析を強化し、サイクルタイムの短縮とオペレーターの関与の削減に貢献するなど、光計測に大きな影響を与えています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 インライン光学計測に対するEVバッテリーギガファクトリー需要の急増(アジア)

- 4.2.2 アディティブマニュファクチャリングの品質ループにおける光学計測の採用

- 4.2.3 半導体フロントエンド工場におけるノード縮小による精密ニーズ

- 4.2.4 航空宇宙MROにおける複合材機体への非接触検査への移行

- 4.2.5 医療用インプラントの小型化による白色光干渉計の使用増加

- 4.2.6 スマートファクトリーMESおよびデジタルツインプラットフォームとの統合

-

4.3 市場抑制要因

- 4.3.1 中小企業における大容量3Dスキャナーの高額な初期設備投資

- 4.3.2 高反射性ハイブリッド複合材における測定の不確実性

- 4.3.3 データサイロを生み出す断片化された計測ソフトウェアエコシステム

- 4.3.4 スーパークリアムおよびUV光学部品におけるサプライチェーンの変動性

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.1.1 三次元測定機 (CMM)

- 5.1.1.1.1 ブリッジ型CMM

- 5.1.1.1.2 ガントリー型CMM

- 5.1.1.1.3 多関節アーム型CMM

- 5.1.1.2 光学デジタイザーおよびスキャナー (ODS)

- 5.1.1.2.1 構造化光スキャナー

- 5.1.1.2.2 レーザースキャナー

- 5.1.1.3 画像測定機 (VMM)

- 5.1.2 ソフトウェア

- 5.1.2.1 計測ソフトウェア

- 5.1.2.2 品質検査ソフトウェア

- 5.1.3 サービス

- 5.1.3.1 校正サービス

- 5.1.3.2 メンテナンスと改修

-

5.2 次元別

- 5.2.1 2D

- 5.2.2 3D

-

5.3 測定範囲別

- 5.3.1 小型および中型部品 (1 m³未満)

- 5.3.2 大容量 (1 m³以上)

-

5.4 技術別

- 5.4.1 レーザー三角測量

- 5.4.2 白色光干渉法

- 5.4.3 共焦点顕微鏡

- 5.4.4 飛行時間法

-

5.5 エンドユーザー別

- 5.5.1 自動車

- 5.5.1.1 内燃機関車製造

- 5.5.1.2 電気自動車およびバッテリー

- 5.5.2 航空宇宙および防衛

- 5.5.2.1 OEM生産

- 5.5.2.2 メンテナンス、修理、オーバーホール (MRO)

- 5.5.3 エネルギーおよび電力

- 5.5.3.1 風力タービンブレード製造

- 5.5.3.2 石油・ガス機器

- 5.5.4 エレクトロニクスおよび半導体

- 5.5.4.1 半導体フロントエンド

- 5.5.4.2 PCBおよびSMTアセンブリ

- 5.5.5 産業機械

- 5.5.6 医療機器

- 5.5.7 研究および教育

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ヘキサゴンAB

- 6.4.2 カールツァイスAG

- 6.4.3 ニコン株式会社(ニコンメトロロジー)

- 6.4.4 ファロテクノロジーズ株式会社

- 6.4.5 株式会社ミツトヨ

- 6.4.6 株式会社キーエンス

- 6.4.7 レニショーplc

- 6.4.8 GOM GmbH (ZEISS IQS)

- 6.4.9 ザイゴ・コーポレーション(アメテック株式会社)

- 6.4.10 イエノプティックAG

- 6.4.11 クレアフォーム株式会社(アメテック株式会社)

- 6.4.12 KLAコーポレーション

- 6.4.13 ブルカー・コーポレーション

- 6.4.14 パーセプトロン株式会社(アトラスコプコ)

- 6.4.15 ビジョンエンジニアリング株式会社

- 6.4.16 イノブメトリックソフトウェア株式会社

- 6.4.17 ISRAビジョンAG

- 6.4.18 WENZELグループGmbH & Co. KG

- 6.4.19 株式会社堀場製作所

- 6.4.20 LMIテクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光学測定は、光(電磁波)を利用して、対象物の様々な物理量や特性を非接触かつ非破壊で測定する技術の総称でございます。光の反射、透過、散乱、吸収、干渉、回折、偏光といった現象を巧みに利用し、対象物の形状、寸法、表面粗さ、膜厚、屈折率、色、応力、ひずみ、温度、成分など、多岐にわたる情報を高精度かつ高速に取得することが可能でございます。この技術は、対象物に直接触れることなく測定できるため、デリケートな試料や高速で移動する物体、あるいは高温・高圧といった特殊な環境下での測定において特にその真価を発揮いたします。

光学測定には、その目的や原理に応じて多種多様な手法が存在いたします。主な種類としては、まず「寸法・形状測定」が挙げられます。これは、レーザー変位計による距離や厚みの測定、干渉計を用いた高精度な表面形状や平面度、膜厚の測定、さらにはレーザースキャナーや構造化光を用いた三次元測定機による複雑な形状の取得などが含まれます。また、画像処理技術を応用した二次元寸法測定や欠陥検出もこの範疇に入ります。次に、「表面特性測定」では、光学式プロファイラーによる表面粗さの評価や、分光干渉法、エリプソメトリーを用いた膜厚測定が行われます。

「分光測定」は、光のスペクトルを利用して物質の成分や構造を分析する手法で、分光光度計による吸収・透過・反射スペクトル測定から成分分析や色測定、ラマン分光法による分子構造解析、蛍光分光法による特定物質の検出などが代表的でございます。「応力・ひずみ測定」では、光弾性法による応力分布の可視化や、ホログラフィー干渉法による微小変位やひずみの測定が行われます。「温度測定」においては、赤外線を利用した放射温度計が非接触で対象物の温度を測定いたします。さらに、「粒子測定」では、レーザー回折・散乱法を用いて粒子径分布を評価することが可能でございます。これらの多様な手法が、それぞれの測定ニーズに合わせて使い分けられております。

光学測定は、その高精度、高速性、非接触性といった特性から、非常に幅広い分野で活用されております。最も主要な用途の一つは「製造業」でございます。自動車部品、電子部品(半導体、ディスプレイ)、精密機械、医療機器などの品質管理において、部品の寸法検査、表面欠陥検出、膜厚測定、アライメント調整などに不可欠な技術となっております。また、生産ラインにおけるインライン測定やリアルタイム監視を通じて、プロセスの最適化や不良品の早期発見に貢献しております。研究開発分野では、新素材の評価や新製品の開発において、材料特性の分析や微細構造の観察に用いられます。

「医療・バイオ分野」においても、光学測定は重要な役割を担っております。内視鏡による体内観察、眼科検査における光干渉断層計(OCT)を用いた網膜の精密診断、血液分析、細胞観察、DNAシーケンシングなど、診断から研究まで多岐にわたる応用がございます。「環境・エネルギー分野」では、大気中のガス濃度や水質中の汚染物質の検出、太陽電池の効率測定などに利用されております。「土木・建築分野」では、構造物の検査や変位測定に、また「食品分野」では、品質検査や異物混入検出に活用されております。さらに、セキュリティ分野では、指紋や顔認証といった生体認証技術の基盤としても利用されております。

光学測定技術の発展は、様々な関連技術の進歩と密接に結びついております。まず、測定の精度や速度を決定づける「光源技術」が挙げられます。半導体レーザー、ファイバーレーザー、超短パルスレーザー、高輝度LEDなど、高性能な光源の開発が測定能力を飛躍的に向上させております。次に、光を電気信号に変換する「受光素子・センサー技術」も重要で、CCD/CMOSイメージセンサー、フォトダイオード、高感度分光器などが測定データの質を高めております。

また、光の経路を制御し、測定対象に最適な光を照射・受光するための「光学部品技術」も不可欠でございます。高性能なレンズ、ミラー、プリズム、フィルター、回折格子、光ファイバーなどが、測定システムの性能を支えております。取得した膨大なデータを解析し、意味のある情報へと変換するためには、「画像処理・データ解析技術」が欠かせません。近年では、AI(機械学習、ディープラーニング)の導入により、自動検査の精度向上、パターン認識、データ可視化が高度化しております。さらに、測定対象を正確に位置決めするための「精密位置決め・制御技術」や、測定アルゴリズムやユーザーインターフェースを構築する「ソフトウェア技術」も、光学測定システムの総合的な性能を向上させる上で重要な要素でございます。

光学測定の市場は、近年、継続的な成長を遂げております。この背景には、いくつかの主要な要因がございます。第一に、産業界における製品の「高精度化・高速化」への要求の高まりです。特に半導体、自動車、医療機器といった分野では、品質基準が年々厳しくなり、より微細で複雑な形状の部品を、より高速に検査する必要性が増しております。第二に、「非接触・非破壊測定」のニーズの拡大です。対象物にダメージを与えることなく、あるいは生産ラインを停止させることなく測定できる光学測定は、生産性向上とコスト削減に直結いたします。

第三に、「自動化・省人化」の流れが市場を牽引しております。人手不足の深刻化や人件費の高騰を背景に、光学測定システムを生産ラインに組み込むことで、検査工程の自動化や省力化が図られております。第四に、IoTやIndustry 4.0といった「スマートファクトリー化」の進展も大きな影響を与えております。リアルタイムで測定データを収集し、ビッグデータとして解析することで、生産プロセスの最適化や予知保全が可能となり、光学測定はそのデータ取得の要となっております。第五に、新素材や新技術の登場により、これまで測定が困難であった複雑な形状や微細構造を持つ対象物の測定ニーズが増加しております。さらに、環境規制の強化に伴う環境モニタリングの需要増や、医療・バイオ分野の成長も市場拡大の要因となっております。特にアジア市場が、これらの需要を背景に市場成長を牽引している状況でございます。

将来の光学測定技術は、さらなる進化と多様な分野への応用が期待されております。最も注目されるトレンドの一つは、「AIとの融合」でございます。ディープラーニングを活用した自動検査システムは、欠陥検出の精度と速度を飛躍的に向上させ、人間の目では見逃しがちな微細な異常も検知できるようになります。また、AIが測定条件の最適化やデータ解析を自動で行うことで、測定プロセスの効率化と高度化が進むでしょう。

次に、「小型化・高機能化」も重要な方向性でございます。MEMS(微小電気機械システム)技術の活用により、光学センサーや測定機器はさらに小型化され、ウェアラブルデバイスやIoTデバイスへの組み込みが進むと予想されます。これにより、これまで測定が困難であった場所や状況でのデータ取得が可能となり、多機能一体型センサーの開発も加速するでしょう。

さらに、「広帯域化・多波長化」も進展いたします。可視光だけでなく、テラヘルツ波やX線など、より広範囲の電磁波を利用した測定技術が開発され、物質の内部構造や組成に関するより詳細な情報が得られるようになります。複数の波長を組み合わせた複合測定により、多角的な分析が可能となり、測定の信頼性と情報量が増大いたします。

「インライン・リアルタイム測定の進化」は、スマートファクトリーの実現に向けて不可欠な要素です。生産ラインへの完全な統合が進み、高速移動する対象物に対しても高精度な測定がリアルタイムで行えるようになります。これにより、予知保全や品質管理がさらに高度化し、生産効率の最大化に貢献いたします。

また、近年注目されている「量子技術との連携」も、光学測定の未来を大きく変える可能性を秘めております。量子センサーは、従来のセンサーでは不可能だった超高感度・高精度な測定を実現し、医療診断や基礎科学研究に新たなブレークスルーをもたらすかもしれません。量子光学の原理を応用した新しい測定手法の開発も期待されております。

これらの技術革新により、光学測定は「スマート農業」における作物の生育状況モニタリング、「宇宙開発」における遠隔探査や材料評価、「セキュリティ」分野における高度な認証システムなど、これまで以上に幅広い新たな応用分野を開拓していくことでしょう。同時に、測定データの互換性や信頼性向上に向けた「標準化の推進」も、業界全体の発展にとって重要な課題となります。光学測定は、今後も社会の様々な課題解決に貢献し、産業と科学技術の発展を牽引する基幹技術であり続けると確信しております。