光変調器市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

光変調器市場レポートは、製品タイプ(振幅変調器、偏波変調器など)、材料プラットフォーム(ニオブ酸リチウム、リン化インジウムなど)、データレートクラス(25 Gbps以下、25~50 Gbpsなど)、用途(光通信、光ファイバーセンサーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光変調器市場の概要

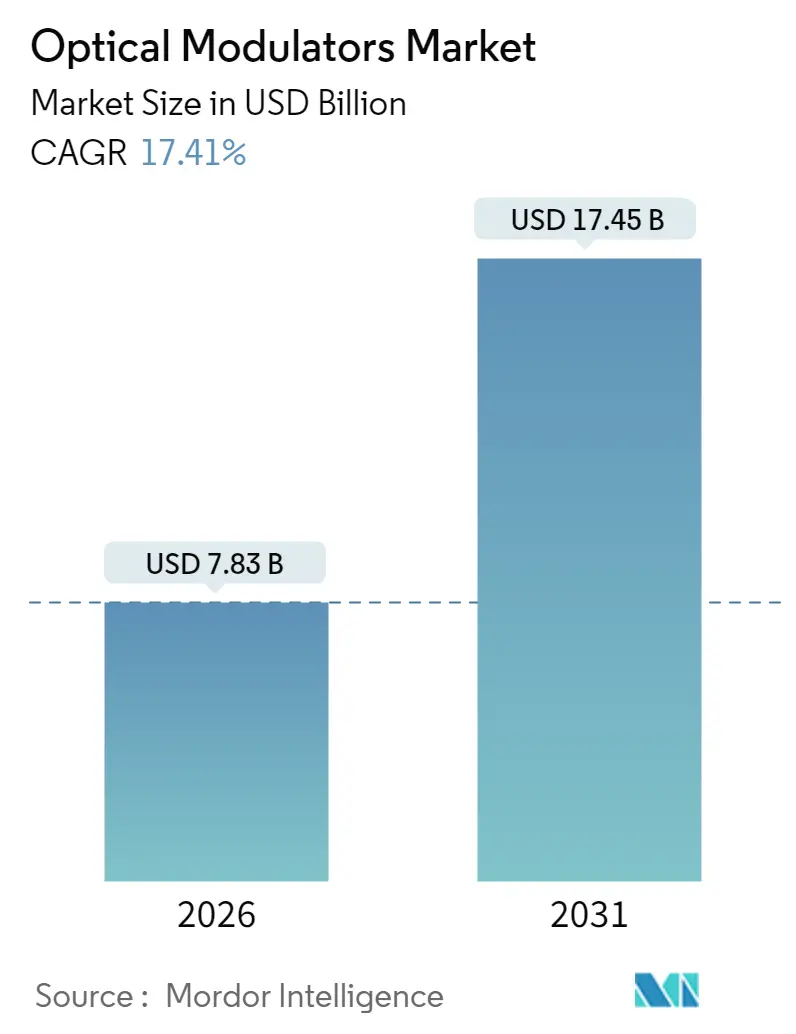

光変調器市場は、2025年から2031年にかけて大幅な成長が見込まれています。2025年の市場規模は66.7億米ドル、2026年には78.3億米ドルに達し、2031年には174.5億米ドルに拡大すると予測されており、2026年から2031年までの年平均成長率(CAGR)は17.41%です。この成長は、800Gおよび1.6T光通信、ハイパースケールデータセンターの展開、初期の量子コンピューティングネットワークからの帯域幅需要の加速によって牽引されています。

市場のベンダーは、コパッケージドオプティクス内の熱予算を満たすため、位相安定性、低駆動電圧設計を優先しています。薄膜ニオブ酸リチウムやシリコンフォトニクスにおける材料革新がコスト構造を再構築しており、統合型変調器チップは、スイッチASICベンダーが100Gbaud以上の光エンジンを要求するにつれて、ニッチから主流へと移行しています。また、新興経済国では、5GバックホールやFTTH(Fiber-to-the-Home)向けにスペクトルと補助金が割り当てられ続けており、50~100Gbpsクラスの大規模展開を支えています。

市場概要

* 調査期間: 2020年 – 2031年

* 市場規模 (2026年): 78.3億米ドル

* 市場規模 (2031年): 174.5億米ドル

* 成長率 (2026年 – 2031年): 17.41% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント(2025年のシェアと2031年までのCAGR)

* 製品タイプ別: 位相変調器が2025年に37.65%の収益シェアを占め、統合型変調器チップは2031年までに18.05%のCAGRで最も急速に拡大すると予測されています。

* 材料プラットフォーム別: ニオブ酸リチウムが2025年に43.55%のシェアを保持しましたが、シリコンフォトニクスは18.25%のCAGRで最も速い成長を示しています。

* データレートクラス別: 50-100 Gbpsが2025年に41.05%の光変調器市場シェアを占めましたが、100 Gbpsを超えるティアは2031年までに19.65%のCAGRで成長すると予測されています。

* アプリケーション別: 光通信が2025年に56.55%の光変調器市場規模を占めましたが、量子コンピューティングおよび極低温リンクは19.25%のCAGRで急増すると予測されています。

* 地域別: アジア太平洋地域は2025年に光変調器市場の38.35%のシェアを占め、2031年までに20.05%のCAGRで成長すると予測されています。

世界の光変調器市場のトレンドと洞察

市場の推進要因

1. 光ファイバー通信インフラへの投資増加(CAGRへの影響: +4.20%):

* AIクラスターの記録的な構築により、2024年には800Gトランシーバーの出荷が2,000万ユニットを超え、クラウドプロバイダーはビットあたりのコスト削減を追求しています。400Gから800Gへの移行、およびCienaの1.6Tコヒーレントライトデモのような初期の1.6Tの検証は、変調器が電力予算を破ることなく100Gbaudのシンボルレートを達成することを要求しています。リニアプラガブルオプティクスは2024年の50億米ドルから2026年には100億米ドル以上に倍増し、コンパクトで低Vπのアーキテクチャに対する短期的な需要を増幅させています。

2. ハイパースケールデータセンターの拡張と800G/1.6T光通信ロードマップ(CAGRへの影響: +5.10%):

* スイッチASICのロードマップが51Tおよび102Tファブリックに固定されるにつれて、光エンジンの搭載率が加速し、短期的なCAGRへのプラスの影響を強化しています。

3. 新興経済国における5GおよびFTTH展開の加速(CAGRへの影響: +3.80%):

* インドの月間光ファイバー展開は、5G開始後に101,550kmに急増し、5G以前の6倍のペースとなりました。これは、70%のタワー光ファイバー化といった政策目標が、実際の光コンポーネントの需要にどのように結びつくかを示しています。各スモールセルには少なくとも1つの25Gまたは50Gの光フロントホールリンクが必要であり、コストと温度耐性に優れた変調器が大量に注文されています。

4. メトロ/長距離リンクにおける400G以上のコヒーレント光通信への移行(CAGRへの影響: +2.90%):

* CienaのWaveLogic 5 Extremeは2024年までに115,000ユニット以上の出荷を達成し、オペレーターの400Gコヒーレントアップグレードへの意欲を証明しました。現在、WaveLogic 6は波長あたり1.6Tbpsを目標としており、変調器サプライヤーにはサブ1dBの挿入損失を持つデュアル偏波I/Q構造の提供が求められています。

5. LNOI(リチウムニオブ酸オンインシュレータ)変調器の商用化(CAGRへの影響: +1.70%):

* 薄膜ニオブ酸リチウムは現在、3.2Tbpsの伝送をサポートし、Vπを0.5V以下に削減しており、バルクLiNbO₃のベンチマークを凌駕しています。HyperLightのVπ 1.4Vの110GHz強度デバイスは、高周波データコムおよびマイクロ波フォトニクス用途への準備が整っていることを示しています。

6. 量子フォトニクスおよび極低温相互接続の需要(CAGRへの影響: +0.80%):

* 量子コンピューティングネットワークの発展に伴い、超低損失の極低温変調器の需要が高まっています。

市場の阻害要因

1. 100Gbaudを超える設計の複雑さと熱管理の限界(CAGRへの影響: -2.30%):

* シンボルレートを100Gbaud以上に押し上げると、熱負荷が増大し、マイクロ波信号と光信号間の速度整合が課題となります。異種基板や液体金属熱ビアはBOM(部品表)を増加させ、認定サイクルを長期化させ、短期的な供給多様性を制限し、CAGRを抑制しています。

2. InP/LiNbO₃ウェハーおよびポーリングプロセスの高いBOMコスト(CAGRへの影響: -1.80%):

* 中国による2024年のガリウムおよびゲルマニウムの輸出規制は、InPエピタキシーの投入価格を押し上げ、LiNbO₃デバイスは依然としてエネルギー集約的なポーリング炉に依存しています。ドメイン反転欠陥による歩留まりの低下も、良品ダイあたりのコストをさらに膨らませています。

3. 高速フォトニクスパッケージングにおける熟練労働者の不足(CAGRへの影響: -1.20%):

* 北米とヨーロッパを中心に、高速フォトニクスパッケージングにおける熟練労働者の不足が、市場の成長を阻害する要因となっています。

4. 上流のニオブ鉱石サプライチェーンの集中リスク(CAGRへの影響: -0.90%):

* ニオブ鉱石のサプライチェーンが特定の地域に集中していることは、長期的な供給安定性に懸念をもたらし、特にアジア太平洋地域で影響が大きいです。

セグメント分析

* 製品タイプ別: 統合型チップが価値創造を再構築

* 位相変調器はコヒーレント検出の基本であるため、2025年に光変調器市場シェアの37.65%を占めました。しかし、統合型変調器チップは、コパッケージドオプティクスが電力と遅延を削減する単一基板設計に依存するため、18.05%のCAGRで最も強力な成長を記録するでしょう。

* 材料プラットフォーム別: シリコンフォトニクスが差を縮める

* ニオブ酸リチウムは、その優れた電気光学係数と温度安定性により43.55%のシェアを保持しました。しかし、CMOSファブが高容量・低コストの生産を可能にするため、シリコンフォトニクスは18.25%のCAGRで加速しています。

* データレートクラス別: 100Gbps以上の勢いが増す

* 50-100Gbpsティアは2025年に41.05%のシェアを占め、ほとんどの400Gコヒーレントリンクを支えました。しかし、100Gbpsを超えるシンボルを持つモジュールは、1.6Tのロードマップを反映して、19.65%のCAGRで他のすべての製品を上回るでしょう。

* アプリケーション別: 量子コンピューティングが急増

* 光通信は、ブロードバンドとクラウドインフラが拡大し続けるため、56.55%のシェアを占めました。量子コンピューティングおよび極低温リンクは、基盤は小さいものの、国立研究所やスタートアップが超低損失の極低温変調器を必要とするフォトニック量子ビットネットワークに資金を供給するため、19.25%のCAGRを記録するでしょう。

地域分析

* アジア太平洋地域は、中国の垂直統合型トランシーバーエコシステムとインドのタワー光ファイバー化への取り組みに牽引され、2025年に光変調器市場シェアの38.35%を占め、2031年までに20.05%のCAGRで成長すると予測されています。

* 北米は、ハイパースケールオペレーターや防衛産業がAIファブリックや量子研究をサポートするために最先端の薄膜LiNbO₃やシリコンフォトニクスを採用しており、成熟しながらもイノベーション主導の需要を示しています。

* ヨーロッパは、メトロネットワークの着実なアップグレードを維持しつつ、自動車用LiDARや産業用センシングがアナログおよび偏波変調器の新たな隣接市場を開拓しています。

競争環境

市場は中程度に細分化されており、上位5社のサプライヤーが主要な市場収益を支配しています。Lumentum Holdings Inc.、Fujitsu Optical Components Ltd.、Thorlabs Inc.、Gooch and Housego PLC、AA Opto-Electronic SASなどが主要プレーヤーです。Lumentumのような既存企業は、AI主導の需要急増に対応するためInPウェハーの生産を拡大しており、シリコンフォトニクス専門企業はファウンドリパートナーシップを通じてシェアを獲得しています。M&Aも継続しており、NokiaによるInfineraの買収やPOET TechnologiesによるSPX Technologiesの買収などが見られます。薄膜LiNbO₃をターゲットとするスタートアップ企業は、100GHzを超える性能ギャップを埋めるためにベンチャー資金や国防総省の助成金を調達しており、競争の激しさを維持しています。

最近の業界動向

* 2025年2月: 住友電気工業ライトウェーブが、地域ISPが400Gコヒーレントリンクにアップグレードするためのターンキー供給能力を拡大し、光ファイバーインフラ製品カタログを拡充しました。

* 2025年1月: Cienaが224G SerDesを用いた1.6Tコヒーレントライトトランシーバーをデモンストレーションし、次世代DCI(データセンター相互接続)機器への準備が整っていることを示しました。

* 2025年1月: NokiaがInfineraの23億米ドルの買収を完了し、垂直統合された光エンジンをIPルーティングポートフォリオに統合して、エンドツーエンドの800Gソリューションを提供します。

* 2024年12月: POET TechnologiesがSPX Technologiesを買収し、スイッチOEMからのコパッケージドオプティクス注文を獲得するため、100万ユニットの光エンジンラインを追加しました。

本レポートは、光ビームの特性を制御するデバイスである光変調器市場について詳細に分析しています。光変調器は、制御される光の属性に応じて、位相変調器、強度変調器、偏波変調器、空間光変調器など、様々な種類が存在します。市場は製品タイプ、材料プラットフォーム、データレートクラス、アプリケーション、および地域別に細分化され、その規模と成長が予測されています。

市場規模と予測に関して、世界の光変調器市場は2026年に78.3億米ドルに達し、2031年までに174.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 光ファイバー通信インフラへの投資増加

* ハイパースケールデータセンターの拡張と800G/1.6T光技術のロードマップ

* 新興経済圏における5GおよびFTTH展開の加速

* メトロ/長距離リンクにおける400G以上のコヒーレント光技術への移行

* リチウムナイオベートオンインシュレーター(LNOI)変調器の商用化

* 量子フォトニクスおよび極低温相互接続の需要

一方で、市場の成長を抑制する要因も存在します。

* 100Gbaudを超える設計の複雑さと熱管理の限界

* InP/LiNbO3ウェハーおよびポーリングプロセスの高い部品表(BOM)コスト

* 高速フォトニクスパッケージングにおける熟練労働者の不足

* 上流のリチウム鉱石サプライチェーンにおける集中リスク

市場のセグメンテーションに関する主要な洞察は以下の通りです。

* 地域別分析:アジア太平洋地域が2025年に38.35%のシェアを占め、最も高い需要を生み出しており、今後も最速で拡大すると見込まれています。

* 製品タイプ別:コヒーレントシステムの採用に牽引され、位相変調器が2025年に37.65%のシェアを占め、売上を牽引しています。また、コパッケージドオプティクスやスイッチASICのロードマップが、小型で低消費電力のフォトニック集積を必要としているため、集積型変調器チップは年平均成長率(CAGR)18.05%で急速に成長しています。

* 材料プラットフォーム別:CMOSファブのスケーラビリティにより、シリコンフォトニクス(SiPh)がリチウムナイオベート(LiNbO3)に対して勢いを増しており、2031年までのCAGRは18.25%で最も速い成長を遂げるプラットフォームとなっています。

* アプリケーション別:量子コンピューティングおよび極低温リンクが、超低損失変調器の専門的な高成長ニッチ市場を形成し、CAGR 19.25%を記録すると予測されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。Lumentum Holdings Inc.、Fujitsu Optical Components Ltd.、Thorlabs Inc.、Hamamatsu Photonics K.K.、Lightwave Logic Inc.など、多数の主要企業がプロファイルされています。

本レポートでは、市場の機会と将来の展望についても触れられており、未開拓分野や満たされていないニーズの評価が行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 光ファイバー通信インフラへの投資増加

- 4.2.2 ハイパースケールデータセンターの拡張と800 G/1.6 T光通信ロードマップ

- 4.2.3 新興経済国における5GおよびFTTH展開の加速

- 4.2.4 メトロ/長距離リンクにおける400 G以上のコヒーレント光通信への移行

- 4.2.5 絶縁体上ニオブ酸リチウム(LNOI)変調器の商用化

- 4.2.6 量子フォトニクスと極低温相互接続の需要

- 4.3 市場の阻害要因

- 4.3.1 100 Gbaudを超える設計の複雑さと熱管理の限界

- 4.3.2 InP/LiNbO?ウェーハおよび分極プロセスの高いBOMコスト

- 4.3.3 高速フォトニクスパッケージングにおける熟練労働者不足

- 4.3.4 上流のリチウム鉱石サプライチェーンの集中リスク

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因の影響

- 4.7 技術的展望

- 4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 振幅変調器

- 5.1.2 偏波変調器

- 5.1.3 位相変調器

- 5.1.4 アナログ変調器

- 5.1.5 集積型(SiPh/InP/LNOI)変調器チップ

- 5.2 材料プラットフォーム別

- 5.2.1 ニオブ酸リチウム (LiNbO?)

- 5.2.2 リン化インジウム (InP)

- 5.2.3 シリコンフォトニクス (SiPh)

- 5.2.4 電子光学ポリマー

- 5.2.5 その他

- 5.3 データレートクラス別

- 5.3.1 25 Gbps以下

- 5.3.2 25 – 50 Gbps

- 5.3.3 50 – 100 Gbps

- 5.3.4 100 Gbps超

- 5.4 用途別

- 5.4.1 光通信

- 5.4.1.1 データセンター相互接続

- 5.4.1.2 5G フロントホール / バックホール

- 5.4.1.3 海底ケーブル

- 5.4.1.4 メトロ / 長距離

- 5.4.2 光ファイバーセンサー

- 5.4.2.1 産業および構造健全性

- 5.4.2.2 石油・ガス監視

- 5.4.3 宇宙および防衛

- 5.4.4 試験・測定機器

- 5.4.5 量子コンピューティングおよび極低温リンク

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Lumentum Holdings Inc.

- 6.4.2 Fujitsu Optical Components Ltd.

- 6.4.3 Thorlabs Inc.

- 6.4.4 Hamamatsu Photonics K.K.

- 6.4.5 Lightwave Logic Inc.

- 6.4.6 Gooch and Housego PLC

- 6.4.7 APE Angewandte Physik and Elektronik GmbH

- 6.4.8 AA Opto-Electronic SAS

- 6.4.9 Conoptics Inc.

- 6.4.10 L3Harris Technologies Inc.

- 6.4.11 AMS Technologies AG

- 6.4.12 Sumitomo Electric Device Innovations USA Inc.

- 6.4.13 iXblue Photonics (Exail)

- 6.4.14 Ciena Corporation

- 6.4.15 Civicom Photonics

- 6.4.16 HyperLight Corp.

- 6.4.17 Keysight Technologies Inc.

- 6.4.18 ThinkPhotonics Ltd.

- 6.4.19 Optilab LLC

- 6.4.20 Mellanox Technologies (NVIDIA Photonics)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光変調器は、光信号の特性、具体的にはその強度、位相、偏波状態などを、電気信号や他の光信号によって制御・変化させるデバイスでございます。情報伝達において、電気信号で表現された情報を光信号に乗せて伝送するために不可欠な役割を担っており、光通信をはじめ、光センシング、光計測、レーザー加工といった多岐にわたる分野でその重要性が増しております。光変調器は、光源から発せられた連続光に情報を付加し、光ファイバーなどを介して効率的に情報を伝送するための基盤技術でございます。

光変調器には、その変調方式や使用される材料によって様々な種類がございます。変調方式による分類では、まず光の強度を変化させる「強度変調器」が最も一般的でございます。これは、光の明るさを情報の「0」と「1」に対応させるもので、半導体レーザーの駆動電流を直接変調する「直接変調」と、レーザー光源は定常発振させ、外部の変調器で光を変調する「外部変調」に大別されます。外部変調器の代表的なものとしては、マッハツェンダー型干渉計(MZI)を利用したものや、電界吸収型(EAM)変調器がございます。MZI型は、光を二つの経路に分け、一方の経路の位相を電気信号で変化させることで干渉効果を利用して強度を変調するもので、ニオブ酸リチウム(LiNbO3)やシリコンフォトニクスで実現されます。EAMは、半導体の吸収係数が電界によって変化する現象を利用し、小型で高速な変調が可能でございます。次に、光の位相を変化させる「位相変調器」がございます。これは、光の波の山と谷の位置をずらすことで情報を付加するもので、コヒーレント光通信において重要な役割を果たします。電気光学効果や熱光学効果を利用して実現されます。さらに、光の偏波状態を変化させる「偏波変調器」も存在し、特定の用途で利用されます。

使用される材料による分類では、まず「LiNbO3変調器」が挙げられます。これは電気光学効果を利用したもので、高速性、広帯域性、低損失性に優れており、長距離・大容量光通信の基幹部分で長らく主力として利用されてまいりました。次に「半導体変調器」がございます。これには前述の電界吸収型変調器(EAM)や、量子井戸型変調器(MQW)が含まれ、小型で集積化が容易、高速動作が可能であることから、データセンター内の短距離通信などで広く採用されております。近年特に注目されているのが「シリコンフォトニクス変調器」でございます。これは、CMOSプロセスとの親和性が高く、既存の半導体製造技術を活用できるため、小型化、低コスト化、高密度集積化が可能でございます。データセンターや次世代光通信の分野で急速に普及が進んでおります。その他、高速性や低消費電力性が期待される「ポリマー変調器」や、微小な機械構造を動かすことで光を変調する「MEMS変調器」なども研究開発が進められております。

光変調器の用途は非常に広範でございます。最も主要な用途は「光通信」であり、長距離・大容量の光ファイバー通信網(海底ケーブル、基幹網)から、データセンター内の高速通信、メトロネットワーク、さらには5G/Beyond 5G移動通信システムの基地局間接続(フロントホール/バックホール)に至るまで、あらゆる光ネットワークにおいて不可欠なデバイスでございます。特にデータセンターでは、サーバー間の光インターコネクトとして、小型・低消費電力・低コストなシリコンフォトニクス変調器の需要が急増しております。「光センシング」の分野では、光ファイバーセンサーとして温度、圧力、ひずみなどの検出に用いられるほか、自動運転やドローン、測量などで利用されるLIDAR(ライダー)システムにおいて、光の変調によって距離や速度を精密に測定するために活用されております。「光計測」では、光スペクトラムアナライザや光ネットワークアナライザなどの高精度な計測機器に組み込まれ、また高精度な時間・周波数標準の生成にも貢献しております。さらに、「レーザー加工」や「医療」分野では、パルスレーザーの整形や強度制御、医療用レーザー機器の性能向上に寄与しております。近年では、「量子技術」の進展に伴い、量子コンピュータや量子暗号通信における光子の精密な制御デバイスとしても、その役割が期待されております。

光変調器の性能を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術との連携が不可欠でございます。「光集積回路(PIC)」は、変調器だけでなく、光源、検出器、光スイッチなどを単一のチップ上に集積する技術であり、シリコンフォトニクスはその代表例でございます。これにより、デバイスの小型化、低コスト化、高性能化、低消費電力化が実現されます。「コヒーレント光通信」は、光の位相や偏波状態も利用してより多くの情報を伝送する技術であり、位相変調器や偏波変調器がその中核をなします。この技術は、デジタル信号処理(DSP)と密接に連携し、信号の復調やエラー訂正、信号品質の向上に貢献しております。また、高品質な「光源技術」、例えばDFBレーザーやVCSELなどのレーザーダイオードは、変調器の性能を最大限に引き出すために重要でございます。低損失で広帯域な「光ファイバー技術」は、変調器で生成された信号を効率的に伝送するための基盤であり、高速信号の入出力、熱管理、小型化、信頼性確保のための「パッケージング技術」も、光変調器の実用化において極めて重要な要素でございます。

市場背景としましては、光変調器市場は、データトラフィックの爆発的な増加を背景に、力強い成長を続けております。クラウドサービス、AI、IoT、高精細動画ストリーミングなどの普及により、データセンターの増設と高速化が世界中で進んでおり、これが光変調器の需要を牽引する最大の要因でございます。また、5G/Beyond 5G移動通信システムの展開や、自動運転技術の進化に伴うLIDAR市場の拡大、さらにはチップ間やボード間の高速接続を可能にする光インターコネクトの需要増も、市場成長の大きな推進力となっております。主要なプレイヤーとしては、Lumentum、Coherent(旧II-VI)、住友電気工業、富士通オプティカルコンポーネンツ、Broadcom、Intel、Cisco(Acacia Communications)などが挙げられ、各社が技術開発と市場シェア獲得を競っております。技術トレンドとしては、400Gbps、800Gbps、さらには1.6Tbpsといったさらなる高速化への対応、低消費電力化、小型化、集積化(特にシリコンフォトニクスが牽引)、そしてコストダウンが強く求められております。また、PAM4やQAMといった多値変調方式の採用も進み、より効率的な情報伝送が追求されております。

将来展望としましては、光変調器は今後もさらなる高速・大容量化の道を歩み続けるでしょう。1.6Tbpsを超える伝送速度への対応はもちろんのこと、テラヘルツ帯やフリースペース光通信といった新たな通信方式への適用も視野に入っております。シリコンフォトニクスは、データセンター内だけでなく、長距離通信、光インターコネクト、各種センサー、さらには量子技術といった幅広い分野での普及が加速すると予測されます。光回路と電気回路のさらなる密接な統合である「光電融合」は、チップレベルでの実現が進み、デバイスの性能向上と小型化に大きく貢献するでしょう。また、ポリマー、グラフェン、プラズモニクスといった新材料や新構造を用いた超小型・超高速・超低消費電力な変調器の研究開発も活発に進められており、これらが次世代の光変調器を形作る可能性を秘めております。量子コンピュータや量子インターネットの実現に向けて、光子の精密な制御を可能にするキーデバイスとしての役割も増大すると考えられます。さらに、AI技術との連携により、光ネットワーク全体の最適化や、変調器の性能監視・制御がより高度化することも期待されており、光変調器は情報社会の進化を支える中核技術として、その重要性を一層高めていくことでしょう。