光学センサー市場:市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

光学センサー市場は、センサータイプ別(イメージセンサー、光ファイバーセンサーなど)、センシング技術別(外因性光センサーなど)、コンポーネント別(フォトディテクター、光源など)、波長別(紫外線、可視光など)、出力エンドユーザーアプリケーション別(家電、産業オートメーション・ロボティクスなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光センサー市場の概要を以下にまとめました。

# 光センサー市場の概要:成長トレンドと予測(2025年~2030年)

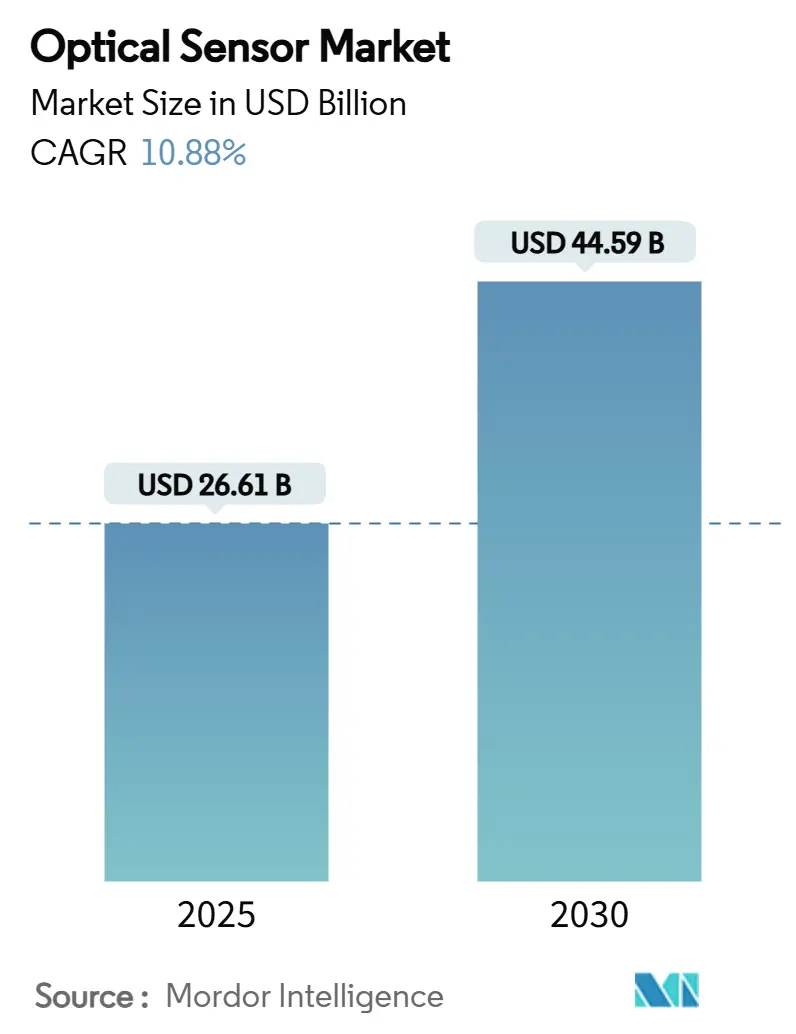

光センサー市場は、2025年には266.1億米ドルに達し、2030年には445.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.88%です。この市場は、センサータイプ(イメージセンサー、光ファイバーセンサーなど)、センシング技術(外因性光センサーなど)、コンポーネント(フォトディテクター、光源など)、波長(紫外線、可視光線など)、最終用途アプリケーション(家電製品、産業オートメーション・ロボティクスなど)、および地域によってセグメント化されています。

市場の主要な動向と分析

自動車の安全性、環境モニタリング、データプライバシーに関する一貫した規制圧力は、統合されたコスト効率の高いシリコンフォトニクスベースの設計への需要を促進しています。ウェハーレベルフォトニクスの価格下落と、ネットワークエッジにおけるAIワークロードの普及は、5Gインフラ、自動運転車、分散型光ファイバーモニタリングにおけるセンサーの採用を加速させています。一方で、高純度シリカやゲルマニウムの材料供給リスクは、多様な調達の必要性を示唆しており、ウェアラブルやスマートフォンにおける小型化要件は、量産をアジア太平洋地域にシフトさせています。小規模企業がフォトニック統合を展開し、老舗の半導体プレイヤーに対抗することで、競争が激化しています。

主要なレポートのポイント

* センサータイプ別: 2024年にはイメージセンサーが光センサー市場シェアの42%を占め、光ファイバーセンサーは2030年までに12.7%のCAGRで拡大する見込みです。

* センシング技術別: 2024年には外因性センサーが世界全体の60%を占め、内因性設計は2030年までに11.3%で成長すると予測されています。

* 最終用途別: 2024年には家電製品が光センサー市場規模の28%を占め、自動車・輸送分野は2030年までに14.2%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が33%の収益シェアを獲得し、中東地域は2030年までに13.6%のCAGRで最も急速に成長すると予想されています。

* ソニー、浜松ホトニクス、STマイクロエレクトロニクスは、世界出荷量の25%未満を占めており、市場は適度に細分化されています。

市場の推進要因とトレンド

* アジア太平洋地域の家電製品におけるウェアラブル光学系の小型化需要: ARグラスやスマートウェアラブルは、サブミリメートルサイズの光学スタックを必要としています。STマイクロエレクトロニクスによるメタオプティクスの導入は、レンズ高さを70%削減し、フラッグシップスマートフォンでのディスプレイ下近接センシングを可能にしています。これにより、アジア太平洋地域は33%の収益シェアを維持しています。

* 過酷な環境における光ファイバーセンサーを促進する産業用IoTの採用: 分散型光ファイバーセンシングは、電磁干渉に強く、キロメートル規模の温度・ひずみデータを提供し、製油所、パイプライン、高電圧変電所での予知保全を可能にします。AIベースのパターン認識と継続的な光フィードバックの組み合わせは、北米とヨーロッパにおけるインダストリー4.0戦略の要となっています。

* 欧州における自動車ADASおよびLiDAR統合によるNIRイメージセンサーの加速: EUの先進運転支援システム(ADAS)義務化により、自動車メーカーは-40°Cから+125°Cのサイクルに耐える905nmおよび1,550nmのNIRセンサーを採用しています。ドイツのOEMは、NIRカメラとMEMS-LiDARを組み合わせたマルチモーダルセンサーフュージョンを統合しています。

* 高速光センシングを必要とする急速な5Gおよびエッジデータセンターの展開: 5Gインフラとエッジデータセンターの展開は、高速度で信頼性の高い光センシングの需要を促進しています。

* 北米における分散型光ファイバーセンシングを推進するより厳格な環境モニタリング規制: 環境モニタリングに関する規制強化が、北米における分散型光ファイバーネットワークの導入を推進しています。

* シリコンフォトニクスの進歩による統合型光センサーの部品コスト削減: ファウンドリ規模のウェハー処理により、フォトダイオード、導波路、読み出しASICが単一ダイに統合され、光センサーのユニットコストを10米ドル未満に抑えつつ、機能の一貫性を向上させています。

市場の抑制要因

* 高純度シリカプリフォームのサプライチェーン制約: アパラチア地方の限られた鉱床から採掘される石英が、世界のプリフォーム原料の大部分を占めており、ハリケーンによる供給停止や中国のゲルマニウム輸出制限が光ファイバーの供給に影響を与え、分散型光ファイバーソリューションの大規模展開を遅らせています。

* ローエンドスマートフォンにおける価格感度が高度な近接センサーを制限: ローエンドスマートフォン市場における価格競争が激しく、高度な近接センサーの採用が制限されています。

* マルチスペクトルセンサーのキャリブレーションの複雑さが中小企業の導入を妨げる: マルチスペクトルセンサーのキャリブレーションの複雑さが、特に中小企業における導入の障壁となっています。

* EUにおける生体認証光センサーに関するデータプライバシーの懸念: EU AI法は、顔認識や虹彩スキャンシステムを高リスクと分類し、オンデバイス処理と広範なリスクログを義務付けています。これにより、部品コストが20〜30%増加し、OEMの利益率を圧迫しています。

セグメント分析

* センサータイプ別: イメージセンサーは、マルチカメラスマートフォンやADASの普及により、2024年に42%の市場シェアを維持しました。光ファイバーセンサーは、インフラ事業者がキロメートル規模の構造ヘルスモニタリングに移行するにつれて、2030年までに12.7%の最高のCAGRを記録すると予測されています。2025年の47億米ドルから2030年には86億米ドルに成長する見込みです。分散型音響センシング、パイプラインセキュリティ、侵入検知システムが主な牽引役です。

* コンポーネント別: 単一光子アバランシェダイオード(SPAD)やアバランシェフォトダイオード(APD)などの最先端のフォトディテクターは、少量ながら高価格で販売されています。エミッター側では、LEDからVCSELやエッジ発光レーザーへの移行が進み、より高い光出力と厳密なスペクトル制御を実現しています。光学部品とフィルターは、その精密なコーティングと厳しい公差により、グラムあたりの価値が最も高くなっています。

* センシング技術別: 外因性構成は2024年の出荷量の60%を占めましたが、内因性デバイスはシリコンフォトニクスウェハーボンディングにより、検出と処理をモノリシック基板上に統合することで、11.3%のCAGRで加速しています。内因性デバイスの市場規模は、2030年までに189億米ドルに達すると予測されています。

* 出力別: デジタル出力センサーは、マイクロコントローラーに直接接続でき、外部アナログ回路がほとんど不要なため、より速く成長しています。多くはA/Dコンバーターと基本的な信号処理機能を内蔵しており、部品点数と設計時間を削減します。アナログオプションは、連続的な読み取りやマイクロ秒レベルの応答が必要な高速制御ループなどで依然として重要です。

地域分析

* アジア太平洋地域: 2024年の収益の33%を占め、部品製造、モジュール組み立て、家電ブランドの緊密な連携を反映しています。中国やベトナムの受託製造業者は、コストリーダーシップを強化しています。日本の精密光学エコシステムは車載LiDARモジュールをサポートし、韓国のファウンドリは積層型イメージセンサーの歩留まりを向上させています。

* ヨーロッパ: 規制主導型アプリケーションに焦点を当てています。ドイツのティア1サプライヤーは、Euro NCAPのビジョンシステム要件に準拠するNIRイメージングアレイの長期契約を獲得しています。EUのメタン排出規制強化に伴い、北海プラットフォーム周辺の光ファイバーガス漏れ監視が拡大しています。

* 北米: 他の地域に先駆けて新しいコンセプトをテストし続けています。フォトニクススタートアップへのベンチャー資金は2024年から2025年にかけて7億米ドルを超え、エッジAI光リンクに焦点を当てています。環境機関は、メタン定量化のために分散型光ファイバーネットワークを展開しています。

* 中東: サウジアラビアとUAEは、スマートシティプロジェクトでハイパースペクトルカメラアレイを導入しており、中東地域の13.6%のCAGRを牽引しています。

競争環境

市場は適度に細分化されており、ソニーはスマートフォンイメージング、浜松ホトニクスは科学用光電子増倍管、STマイクロエレクトロニクスはシリコンフォトニクスTOFモジュールでリーダーシップを握っていますが、これら主要プレイヤーの合計出荷量は市場全体の4分の1未満です。戦略的活動は、新規R&Dよりも買収を重視する傾向があります。TeledyneによるExcelitasの買収や、浜松ホトニクスとNKT Photonicsの合併などがその例です。価格圧力はローエンドのアナログ光電デバイスで続いていますが、統合型デジタルセグメントはシステムレベルの節約に関連して安定した利益率を享受しています。

主要な業界リーダー

* ソニーグループ株式会社

* ams-OSRAM AG

* 浜松ホトニクス株式会社

* オン・セミコンダクター・コーポレーション

* 株式会社キーエンス

最近の業界動向

* 2025年3月: ルール大学ボーフムとフラウンホーファー研究所が、リサイクルストリームにおけるリアルタイムマイクロプラスチック検出のためのHyperNIRハイパースペクトルイメージングを発表しました。

* 2025年2月: Teledyne TechnologiesがExcelitas Technologiesの航空宇宙・防衛事業を7億1000万米ドルで買収し、宇宙センサーポートフォリオを拡大しました。

* 2025年1月: Ayar LabsがAIアクセラレーター向けチップ間光インターコネクトを進めるため、シリーズCで1億5500万米ドルを調達しました。

* 2024年12月: NokiaがInfineraを23億米ドルで買収し、5Gバックホール向け光ネットワーク専門知識を統合しました。

本レポートは、光センサー市場に関する包括的な分析を提供しています。光センサーは、光の物理量を測定し、それを統合された測定デバイスで読み取り可能な形式に変換する、光ベースのバイオセンサーです。

市場規模と予測に関して、光センサー市場は2025年に266.1億米ドルに達し、2030年までに445.9億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、アジア太平洋地域の家電製品におけるウェアラブル光学部品の小型化需要、産業用IoTの普及による過酷な環境下での光ファイバーセンサーの利用拡大、欧州における自動車のADAS(先進運転支援システム)およびLiDAR統合による近赤外(NIR)イメージセンサーの加速、高速5Gおよびエッジデータセンターの展開に伴う高速光センシングの必要性、北米における環境モニタリング規制の強化による分散型光ファイバーセンシングの推進が挙げられます。さらに、シリコンフォトニクス技術の進展が、統合型光センサーの部品コスト(BOMコスト)を低減し、市場拡大に貢献しています。

一方、市場の阻害要因としては、高純度シリカプリフォームのサプライチェーン制約、低価格スマートフォンにおける価格感度による高度な近接センサーの採用制限、マルチスペクトルセンサーのキャリブレーションの複雑さによる中小企業での導入の妨げ、EUにおける生体認証光センサーに関するデータプライバシーへの懸念などが存在します。

本レポートでは、市場をセンサータイプ別(イメージセンサー、光ファイバーセンサー、光電センサー、環境光・近接センサー、その他)、センシング技術別(外因性光センサー、内因性光センサー)、コンポーネント別(フォトディテクター、光源、光学部品・フィルター、IC・処理電子部品)、波長別(紫外線、可視光、近赤外、短波長赤外/中赤外)、出力別(アナログ、デジタル)、最終用途アプリケーション別(家電、産業オートメーション・ロボティクス、自動車・交通、ヘルスケア・医療機器、生体認証・セキュリティ、航空宇宙・防衛、エネルギー・環境モニタリング)、および地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)に詳細にセグメント化し、分析しています。特に、光ファイバーセンサーは2030年まで年平均成長率(CAGR)12.7%で最も速く成長すると予測されており、地域別では中東がスマートシティインフラやセキュリティ展開に牽引され、CAGR 13.6%で最も高い成長率を示す見込みです。

主要な洞察として、シリコンフォトニクスベースのセンサーは、ウェハーレベルでのフォトニック統合により、ユニットあたりのコストを10米ドル以下に抑え、検出、信号ルーティング、処理を同一ダイ上で統合することで、手頃な価格で高性能なモジュールを実現しています。また、欧州の規制は、ADAS向けNIRイメージセンサーの採用を加速させており、GDPRおよびAI法は、オンデバイスでの生体認証処理を推進し、統合型光設計を有利にしています。主要なサプライチェーンリスクとしては、高純度シリカおよびゲルマニウムの不足が短期的な制約となっており、合成シリカや代替IR検出器材料への多様化が求められています。

競争環境については、市場集中度、M&A、合弁事業、製品発表、資金調達などの戦略的動向、市場シェア分析が網羅されています。ams-OSRAM AG、ソニーグループ株式会社、浜松ホトニクス株式会社、ON Semiconductor Corp.、ローム株式会社、SICK AG、キーエンス株式会社など、主要企業の詳細なプロファイルも含まれています。

本レポートは、これらの分析に加え、調査方法、エグゼクティブサマリー、市場概要、バリューチェーン/サプライチェーン分析、規制および技術的展望、ポーターのファイブフォース分析、価格分析、投資および資金調達のトレンドを含む市場概況を詳細に記述しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域の家電製品におけるウェアラブル光学部品の小型化需要

- 4.2.2 産業用IoTの採用が過酷な環境における光ファイバーセンサーを促進

- 4.2.3 自動車ADASとLiDARの統合が欧州におけるNIRイメージセンサーを加速

- 4.2.4 高速5Gおよびエッジデータセンターの迅速な展開が高速光センシングを要求

- 4.2.5 より厳格な環境監視規制が北米における分散型光ファイバーセンシングを推進

- 4.2.6 シリコンフォトニクスの進歩が統合型光センサーのBOMコストを削減

- 4.3 市場の阻害要因

- 4.3.1 高純度シリカプリフォームのサプライチェーン制約

- 4.3.2 ローエンドスマートフォンにおける価格感度が高度な近接センサーを制限

- 4.3.3 マルチスペクトルセンサーのキャリブレーションの複雑さが中小企業の導入を妨げる

- 4.3.4 EUにおける生体認証光センサーに関するデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 価格分析

- 4.8 投資および資金調達の動向

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 イメージセンサー

- 5.1.2 光ファイバーセンサー

- 5.1.3 光電センサー

- 5.1.4 環境光・近接センサー

- 5.1.5 その他(位置、タッチ、マルチスペクトル)

- 5.2 センシング技術別

- 5.2.1 外因性光センサー

- 5.2.2 内因性光センサー

- 5.3 コンポーネント別

- 5.3.1 光検出器(フォトダイオード、APD、SPAD)

- 5.3.2 光源(LED、VCSEL、レーザー)

- 5.3.3 光学部品とフィルター

- 5.3.4 ICと処理電子機器

- 5.4 波長別

- 5.4.1 紫外線 (100-400 nm)

- 5.4.2 可視光 (400-700 nm)

- 5.4.3 近赤外線 (700-1400 nm)

- 5.4.4 短波長赤外線 / 中波長赤外線 (>1400 nm)

- 5.5 出力別

- 5.5.1 アナログ

- 5.5.2 デジタル

- 5.6 エンドユーザーアプリケーション別

- 5.6.1 家庭用電化製品

- 5.6.2 産業オートメーションとロボット工学

- 5.6.3 自動車と輸送

- 5.6.4 ヘルスケアと医療機器

- 5.6.5 生体認証とセキュリティ

- 5.6.6 航空宇宙と防衛

- 5.6.7 エネルギーと環境モニタリング

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 イギリス

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、合弁事業、製品発表、資金調達)

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 ams-OSRAM AG

- 6.4.2 ソニーグループ株式会社

- 6.4.3 浜松ホトニクス株式会社

- 6.4.4 ONセミコンダクター株式会社

- 6.4.5 ローム株式会社

- 6.4.6 SICK AG

- 6.4.7 キーエンス株式会社

- 6.4.8 テレダイン・テクノロジーズ株式会社

- 6.4.9 STマイクロエレクトロニクスN.V.

- 6.4.10 ヴィシェイ・インターテクノロジー株式会社

- 6.4.11 ハネウェル・インターナショナル株式会社

- 6.4.12 IFMエレクトロニックGmbH

- 6.4.13 ペッパーアンドフックスSE

- 6.4.14 ロックウェル・オートメーション株式会社

- 6.4.15 サムスン電子株式会社

- 6.4.16 コグネックス株式会社

- 6.4.17 FLIRシステムズ(テレダインFLIR)

- 6.4.18 オムニビジョン・テクノロジーズ株式会社

- 6.4.19 ルメンタム・ホールディングス株式会社

- 6.4.20 エクセリタス・テクノロジーズ株式会社

- 6.4.21 ソーラボ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光学センサーは、光を検出・測定し、その情報を電気信号に変換するデバイスの総称でございます。電磁波スペクトルの可視光だけでなく、赤外線や紫外線といった人間の目には見えない光も対象とし、光の強度、波長、偏光、位相などの物理的特性を捉えることで、様々な物理量(距離、温度、圧力、化学物質濃度など)を非接触で測定することを可能にします。この技術は、現代社会の多岐にわたる分野で不可欠な役割を担っており、その進化は私たちの生活や産業に大きな影響を与え続けております。

光学センサーには、その動作原理や検出対象によって多種多様な種類が存在します。代表的なものとしては、光電効果を利用するフォトダイオードやフォトトランジスタ、太陽電池などが挙げられます。これらは光のエネルギーを直接電気エネルギーに変換する特性を持ち、高速応答性や高感度性を特徴とします。また、光を画像情報として捉えるCCD(Charge-Coupled Device)やCMOS(Complementary Metal-Oxide-Semiconductor)イメージセンサーは、デジタルカメラや監視カメラ、スマートフォンなどに広く搭載され、高精細な画像や動画の取得を可能にしています。さらに、光ファイバーセンサーは、光ファイバー内を伝播する光の変化(強度、位相、偏光など)を検出し、温度、歪み、圧力、振動といった物理量を測定します。これは電磁ノイズに強く、長距離伝送が可能であるため、インフラ監視や医療分野で活用されています。その他にも、光の飛行時間(Time-of-Flight: ToF)や三角測量、レーザー光の反射を利用して距離を測定する距離センサー(LiDARなど)、光のスペクトルを分析して物質の組成や濃度を特定する分光センサー、周囲の明るさを検知する環境光センサー、物体の色を識別する色センサー、紫外線の強度を測定するUVセンサー、赤外線を検出して人感センサーや温度測定に用いられるIRセンサーなど、その種類は非常に豊富で、それぞれが特定の用途に特化した性能を発揮しています。

これらの光学センサーは、私たちの日常生活から最先端の産業分野まで、幅広い用途で活用されています。産業分野では、ファクトリーオートメーション(FA)において、製品の位置検出、物体検出、欠陥検査、寸法測定、ロボットビジョンなどに不可欠な要素となっています。医療・バイオ分野では、血液分析装置、内視鏡、パルスオキシメーターなどの生体情報モニタリング、さらにはDNAシーケンシングといった高度な分析機器にも組み込まれています。自動車分野では、自動運転や先進運転支援システム(ADAS)の実現に不可欠なLiDARやカメラセンサー、車内環境モニタリング、ヘッドライトの自動制御などに利用されています。環境モニタリングにおいては、大気汚染物質の検出、水質検査、ガス漏れ検知などに貢献し、セキュリティ分野では、監視カメラ、侵入検知システム、顔認証や虹彩認証といった生体認証技術の基盤となっています。民生分野では、スマートフォンに搭載されるカメラ、環境光センサー、近接センサー、顔認証機能をはじめ、テレビの輝度自動調整、エアコンの人感センサー、ロボット掃除機の障害物検知、ウェアラブルデバイスでの心拍数や血中酸素濃度測定など、私たちの生活の利便性や安全性を高めるために広く利用されています。

光学センサーの性能向上と普及には、様々な関連技術の発展が密接に関わっています。AI(人工知能)や機械学習は、センサーから得られる膨大な画像データやパターンを解析し、物体認識、異常検知、予測の精度を飛躍的に向上させています。IoT(Internet of Things)技術は、多数のセンサーからデータを収集し、クラウド連携を通じて遠隔監視やデータ分析を可能にし、スマートシティやスマートファクトリーの実現を加速させています。MEMS(Micro-Electro-Mechanical Systems)技術は、センサーの小型化、高集積化、低コスト化を可能にし、より多くのデバイスへの搭載を促進しています。また、光通信技術は、センサーデータの高速伝送を支え、特に光ファイバーセンサーとの連携においてその真価を発揮します。半導体技術の進歩は、センサー素子自体の高性能化、低消費電力化に寄与し、画像処理技術は、センサーから得られた画像データのノイズ除去、特徴抽出、解析を高度化させています。さらに、レーザー技術は、高精度な距離測定、分光分析、さらには微細加工など、光学センサーの応用範囲を広げる重要な要素でございます。

市場背景としては、光学センサー市場は近年、著しい成長を遂げております。この成長を牽引しているのは、IoTデバイスの爆発的な普及、自動運転やADASの進化、スマートファクトリーやインダストリー4.0の推進、医療・ヘルスケア分野での需要増、そしてセキュリティ意識の高まりといった要因が挙げられます。特に、AIとの融合による高付加価値化は、新たな市場機会を創出しています。現在のトレンドとしては、センサーのさらなる小型化、高感度化、低消費電力化が進んでおり、スマートフォンやウェアラブルデバイスへの搭載が加速しています。また、複数の機能を統合した多機能センサーや複合センサーの開発も活発であり、より複雑な情報の取得が可能になっています。エッジコンピューティングとの連携により、センサー側でデータ処理を行うことで、リアルタイム性の向上や通信負荷の軽減が図られています。非接触・非破壊検査の需要も高まっており、品質管理や安全監視の分野で光学センサーの重要性が増しています。同時に、コストパフォーマンスの向上も市場拡大の重要な要素であり、より幅広い製品への採用を後押ししています。

将来展望としましては、光学センサー技術は今後もさらなる進化を遂げ、私たちの社会に革新をもたらし続けるでしょう。量子センサー技術の応用により、これまでにない超高感度・高精度な測定が可能となり、医療診断や基礎科学研究に新たな地平を切り開くことが期待されます。メタマテリアルやプラズモニクスといった新素材・新構造の導入は、センサーの性能を飛躍的に向上させ、小型化と多機能化を両立させる可能性を秘めています。また、テラヘルツ波センサーなど、これまで活用されてこなかった新たな波長域の利用が進むことで、物質透過性や非破壊検査の分野で画期的な応用が生まれるかもしれません。生体埋め込み型センサーや、より高度なウェアラブルセンサーの普及は、個人の健康管理や予防医療を大きく進展させるでしょう。環境発電(エナジーハーベスティング)技術との組み合わせにより、バッテリー交換や充電が不要な完全ワイヤレスセンサーが実現すれば、設置場所の制約が大幅に緩和され、センサーネットワークの構築がさらに加速すると考えられます。これらの技術革新は、スマートシティやスマートホームの実現を加速させ、予防医療や個別化医療の進展に貢献し、産業の完全自動化や無人化を可能にするでしょう。さらに、新たなユーザーインターフェースの創出や、環境モニタリング、エネルギー効率化を通じて持続可能な社会の実現にも大きく寄与すると期待されています。一方で、センサーから得られる膨大なデータのプライバシー保護やセキュリティ対策、異なるメーカー間の標準化と相互運用性の確保、そして高性能化とコストのバランスといった課題も存在しており、これらを解決しながら技術は発展していくことになります。光学センサーは、未来社会を構築する上で不可欠な「目」として、その重要性を増していくことは間違いありません。