光トランシーバー市場規模とシェア分析-成長トレンドと予測(2025年~2030年)

光トランシーバー市場レポートは、プロトコル(イーサネット、インフィニバンド、ファイバーチャネルなど)、データレート(10 Gbps未満、10 Gbps~40 Gbps、40 Gbps~100 Gbpsなど)、フォームファクター(SFP/SFP+、QSFP/QSFP+、QSFP28/QSFP-DDなど)、ファイバータイプ(シングルモード、マルチモード)、到達距離(短距離[10km未満]など)、アプリケーション(データセンター、電気通信など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

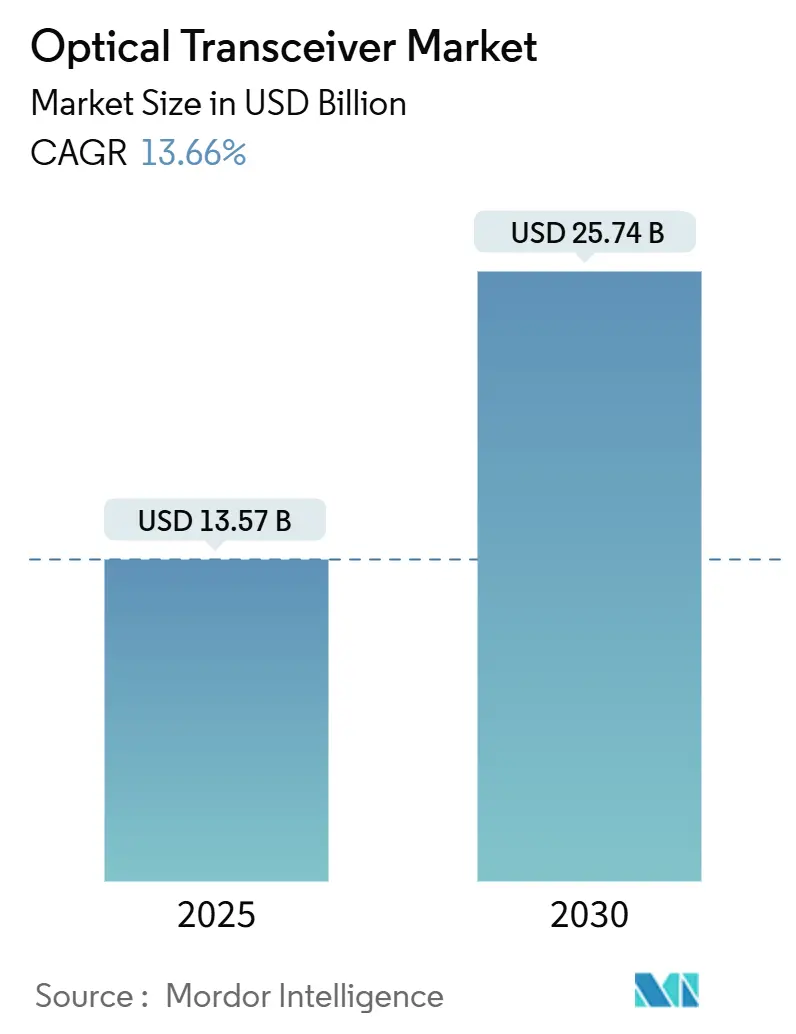

光トランシーバー市場は、2025年には135.7億米ドルと推定され、2030年までに257.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.66%に上ると見込まれています。この市場の拡大は、主にハイパースケールデータセンターへの強力な投資、100Gから400Gおよび800Gリンクへの移行、そしてAIとクラウドワークロードの融合によって推進されています。ベンダーは、部品不足や輸出規制から自社を守るため、主要なレーザーダイオードおよびDSPの生産を内製化する動きを見せています。同時に、5G x-haulネットワークの普及や新しいミディアムリーチデータセンター相互接続トポロジーが新たな需要を生み出し、コパッケージドオプティクス(CPO)やリニアプラガブルオプティクス(LPO)が効率の大幅な向上を約束しています。結果として、光トランシーバー市場はAI中心のデータセンター設計の基盤となりつつあります。

主要なレポートのポイント

地域別では、アジア太平洋地域が2024年に38%の収益シェアを占め、2030年までに16.47%という最速のCAGRを記録すると予測されています。プロトコル別では、イーサネットが2024年に光トランシーバー市場の46%を占めましたが、InfiniBandは17.45%のCAGRで拡大すると見込まれています。データレート別では、100~400Gbps帯が2024年に38%のシェアを占めましたが、400Gbps超のカテゴリーは2030年までに16.31%のCAGRで成長しています。フォームファクター別では、QSFP28が2024年に42%の収益シェアを獲得し、OSFPが16.47%のCAGRで最も急速に成長しているフォーマットです。ファイバータイプ別では、シングルモードが2024年に57%のシェアで優位に立ち、マルチモードは15.32%のCAGRで拡大しています。到達距離別では、ミディアムリーチが14.87%のCAGRで拡大すると予測されています。アプリケーション別では、データセンターが2024年に光トランシーバー市場シェアの61%を占め、14.87%のCAGRで成長しています。

世界の光トランシーバー市場のトレンドと洞察

成長要因

* ハイパースケールデータセンターの拡張: ハイパースケールオペレーターは2025年に2,150億米ドルを容量増強に投じる予定であり、光リンクが施設設計の中心となっています。直接モジュール調達が増加し、コヒーレントプラガブルの売上は2024年に約6億米ドルに倍増しました。光トランシーバー市場は、単なる補助部品から、ラックレイアウト、電力供給、不動産計画を左右する戦略的資産へと変化しています。

* 5Gフロントホールおよびバックホールファイバーの構築: 5Gの分割アーキテクチャにより、25G SFP28 CWDMトランシーバーが屋外キャビネットに導入され、広範な温度変化に耐える必要があります。フロントホール光部品からの収益は2025年に6億3,000万米ドルに達する見込みであり、ミッドホール向け50G PAM4デバイスの出荷は1,000万ユニットと予測されています。

* 400G/800Gイーサネットへの移行: 2024年には2,000万個以上の高速モジュールが出荷され、2025年には60%増加すると予想されています。ショートリーチ400G SR4リンクはすでに主流であり、大規模AIクラスター向けの800G DR8の出荷も加速しています。DSPステージをバイパスするLPO設計は、電力予算を約30%削減し、データセンターオペレーターがサイトレベルの電力制限に達する中で注目を集めています。

* CPOを採用するクラウドAI/MLクラスターの増加: コパッケージドオプティクス(CPO)は、光エンジンをスイッチングASICの隣に組み込むことで、従来のプラガブルの到達距離制限を排除し、エネルギー消費を約30%削減します。市場価値は2025年の24.3億米ドルから2030年には46.7億米ドルに増加し、CAGRは13.74%に達すると予測されています。CPOは800Gを超えるプラガブル光部品の長期的な競合相手として位置付けられています。

抑制要因

* レガシーファイバーのアップグレードにかかるCAPEX負担: 400Gおよび800Gへの移行は、既存のファイバー設備がPAM4シグナリングに必要な挿入損失およびリターン損失マージンを欠いていることを露呈させることがよくあります。これにより、新しいファイバーの敷設または追加の波長の点灯というトレードオフが生じ、予算が増大します。

* レーザーダイオードおよびDSPの供給制約: 100G EMLおよび7nm DSPの不足は、2024年第4四半期のモジュール生産を抑制し、すでに発注済みの800Gの注文を滞らせました。AIトラフィック向けの高性能レーザーはリードタイムが長く、ベンダーはハイパースケール顧客への供給を優先せざるを得ません。

セグメント分析

* プロトコル別: InfiniBandは17.45%の堅調なCAGRで成長しており、CPUオフロード、100ナノ秒未満のエンドツーエンド遅延、組み込みのQoSを提供するため、大規模GPUクラスターにとって最適なファブリックとなっています。イーサネットは2024年に46%の収益シェアを維持し、主流のデータセンターおよびキャリア展開においてコスト面で魅力的です。

* データレート別: 800Gモジュールの出荷はハイパースケール展開を背景に2025年に60%増加すると見込まれており、400Gbps超のコホートは16.31%のCAGRで成長しています。100~400Gbpsの光部品に対する需要は、QSFP-DDおよびQSFP28の価格下落により、企業で堅調に推移し、38%のシェアを占めています。

* フォームファクター別: OSFPは、その大きな熱エンベロープが16レーン800G光部品をメモリヒートシンクスタックなしで処理できるため、16.47%のCAGRで拡大しています。QSFP28は2024年に42%のユニットシェアを維持し、以前の100Gハードウェアとの互換性を反映しています。

* ファイバータイプ別: シングルモードファイバーは2024年にトランシーバー総収益の57%を占め、長距離およびメトロDCIリンクの基盤となっています。マルチモードファイバーは14.52%のCAGRで成長しており、100m未満の密なサーバープールに利用されています。

* 到達距離別: ミディアムリーチ(10~40km)リンクは、メトロエッジデータセンタークラスターが手頃な価格のコヒーレント伝送を必要とするため、15.32%のCAGRで成長しています。ショートリーチ光部品は、ハイパースケール施設内のTORおよびEoRケーブルの量により、依然として出荷の48%を占めています。

* アプリケーション別: データセンターは2024年に61%の収益を占め、14.87%のCAGRで他のすべての垂直市場を上回っています。AIトレーニングクラスターは、数万のGPUを接続するロスレスファブリックを必要とし、800G以上の前例のない需要を生み出しています。

地域分析

* アジア太平洋: 2024年の収益の38%を占め、中国の国内サプライチェーンと積極的なデータセンターロードマップにより、16.47%のCAGRで成長を牽引しています。インド、日本、韓国も海底ケーブルの敷設や新しいハイパースケールキャンパスで貢献しています。

* 北米: 収益で2位にランクされており、800G光部品を大規模に展開するハイパースケール所有者の最大のクラスターによって牽引されています。

* 欧州: 3位に位置し、厳格な持続可能性フレームワークに沿うため、エネルギー効率の高いモジュールを重視しています。

* 南米、中東、アフリカ: グリーンフィールドの通信インフラ構築と初期段階のクラウドゾーンを組み合わせており、小規模なベースからではありますが、対応可能なボリュームを拡大しています。

競争環境

光トランシーバー市場は中程度の集中度であり、確立されたベンダーと急速に成長する専門企業がシェアを争っています。Coherent、Innolight、Broadcom、Marvellなどの企業は、800G以降の供給を確保するためにレーザーまたはDSP製造に投資し、垂直統合を進めています。II-VIがCoherentに移行したような最近の統合は、十分な資本を持たない新規参入者にとって参入障壁を高めています。製品の二極化も顕著で、DSPベースのプラガブルが主流の400G展開を支配する一方、LPO設計と初期のCPOプロトタイプが次のフロンティアを定義しています。知的財産ポートフォリオとサプライチェーンの回復力が、純粋な光性能と並んで競争優位性の決定要因として浮上しています。

最近の業界動向

* 2025年5月: Exailは、Airbusとの提携を強化し、航空宇宙分野における光ファイバーベースの慣性航法システムの供給を拡大しました。

* 2025年4月: Broadcomは、AI/MLワークロード向けに最適化された新しい800G光トランシーバーを発表し、データセンター市場におけるリーダーシップを強化しました。

* 2025年3月: Coherentは、次世代のコヒーレント光エンジン技術を発表し、長距離およびメトロネットワークにおける伝送容量と効率の向上を目指しています。

* 2025年2月: Innolightは、LPO(Linear-drive Pluggable Optics)技術を搭載した400Gおよび800Gモジュールの量産を開始し、電力効率の高いデータセンター相互接続ソリューションを提供しています。

市場予測

光トランシーバー市場は、今後数年間で大幅な成長が見込まれています。特に、AI/ML、5G、クラウドコンピューティングの普及が、データセンター、通信事業者、エンタープライズネットワークにおける帯域幅需要を加速させる主要な推進要因となります。800Gおよび1.6Tのプラガブルモジュールが主流となり、LPOやCPOといった新しいアーキテクチャが電力効率とコスト削減の面で重要な役割を果たすでしょう。地政学的な緊張とサプライチェーンの脆弱性は依然として課題ですが、技術革新と垂直統合の進展が市場の回復力を高めると予想されます。新興市場における通信インフラの拡大も、長期的な成長を支える重要な要素です。

本レポートは、光トランシーバー市場に関する包括的な分析を提供しています。

1. 調査の前提と市場定義

本調査における光トランシーバー市場は、SFP、QSFP、CFP、OSFPなどのプラグイン可能でボード実装型の電気光学モジュールを対象としています。これらは、データセンター、通信、エンタープライズリンクにおいて、電気信号を光信号に変換し、再び電気信号に戻す役割を果たし、シングルモードまたはマルチモードファイバー上で動作します。ただし、システムオンチップ(SoC)パッケージに組み込まれたデバイス、個別のレーザー/ドライバーサブアセンブリ、スイッチラインカードに恒久的に統合されたモジュール、およびパッシブ銅線/ダイレクトアタッチケーブルは、本調査の範囲外とされています。

2. 調査方法論

本調査は、高い信頼性を確保するため、多角的なアプローチを採用しています。

* 一次調査: 光コンポーネントエンジニア、受託製造業者、販売代理店マネージャー、データセンターネットワークアーキテクトへの構造化インタビューを実施し、400G/800Gの導入率、地域ごとの平均販売価格(ASP)割引、モジュールの交換サイクルなど、具体的な市場の動向を検証しました。

* 二次調査: ITUの光ポート統計、OECDのFTTH普及率データ、TeleGeographyの帯域幅価格トラッカーなどの公開データセットに加え、IEEE 802.3やOIFの標準ドラフト、Volzaの貿易データ、企業の年次報告書、サプライヤーのプレゼンテーション、Dow Jones Factivaのニュースフィードなど、広範な情報源を活用しています。

* 市場規模推定と予測: 通信、コロケーション、エンタープライズネットワークにおける既存のファイバーリンクと新規ポート追加からトップダウンで需要を再構築し、モジュールの普及率と更新サイクルを乗じて算出しました。また、主要サプライヤーの光関連収益やASPと販売量のサンプルチェックによるボトムアップアプローチも併用し、結果の整合性を確保しています。ハイパースケールデータセンターのサーバーラック数、5Gミッドホールファイバーの敷設、400Gの価格下落、シリコンフォトニクスの歩留まり向上、データセンターの設備投資などの主要変数を考慮した多変量回帰分析により、2030年までの予測を行っています。

* データ検証と更新サイクル: 予測結果は、TeleGeographyの容量成長、MIITのファイバー展開、四半期ごとのサプライヤー収益との差異をスクリーニングし、異常値はアナリストチームがレビューします。チップ不足、新プロトコルの登場、マクロ経済的ショックなどにより需要が大きく変動する場合には、中間的な調整が行われ、毎年更新されます。

Mordor Intelligenceの調査は、広範なアプリケーションスコープ、動的なASPカーブの採用、半年ごとの頻繁な更新、および検証済みの販売代理店割引をベースケースに組み込んでいるため、他の公開されている推定値と比較して高い信頼性を持っています。

3. エグゼクティブサマリー

本レポートには、市場の主要な調査結果と結論をまとめたエグゼクティブサマリーが含まれています。

4. 市場概況

* 市場の推進要因: ハイパースケールデータセンターの拡張、5Gフロントホールおよびバックホールファイバーの構築、400G/800Gイーサネットへの移行、CPO(Co-Packaged Optics)を採用するクラウドAI/MLクラスターの増加、LEO衛星向けの耐熱性モジュールの需要などが挙げられます。

* 市場の阻害要因: レガシーファイバーのアップグレードにかかる設備投資(CAPEX)負担、レーザーダイオードおよびDSP(デジタル信号処理)の供給制約が主な課題となっています。

* その他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、COVID-19およびその他のマクロ経済要因の影響、投資分析などが詳細に検討されています。

5. 市場規模と成長予測(金額ベース)

市場は以下の主要なセグメントに分類され、詳細な分析と予測が提供されています。

* プロトコル別: イーサネット、InfiniBand、ファイバーチャネル、CWDM/DWDM、FTTx/PON、その他のプロトコル。

* データレート別: 10 Gbps未満、10~40 Gbps、40~100 Gbps、100~400 Gbps、400 Gbps超。

* フォームファクター別: SFP/SFP+、QSFP/QSFP+、QSFP28/QSFP-DD、CFP/CFP2/CFP4、OSFP、その他。

* ファイバータイプ別: シングルモード、マルチモード。

* 到達距離別: 短距離(10 km未満)、中距離(10~40 km)、長距離(40 km超)。

* アプリケーション別: データセンター、通信、エンタープライズ/キャンパス、産業用およびその他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、中東(GCC、その他)、アフリカ(南アフリカ、ナイジェリア、エジプト、その他)。

6. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。また、Coherent Corp.、Lumentum Holdings、Broadcom Inc.、Sumitomo Electric Industries、Huawei Technologies、Cisco Systems (Acacia)など、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

7. 市場機会と将来展望

市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の成長機会と展望が提示されています。

以上が、提供されたレポート詳細の主要なポイントをまとめたものです。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールデータセンターの拡張

- 4.2.2 5Gフロントホールおよびバックホールファイバーの構築

- 4.2.3 400G/800Gイーサネットへの移行

- 4.2.4 CPOを採用するクラウドAI/MLクラスターの増加

- 4.2.5 LEO衛星向け耐熱モジュール

-

4.3 市場の阻害要因

- 4.3.1 レガシーファイバーのアップグレードにかかる設備投資負担

- 4.3.2 レーザーダイオードおよびDSPの供給制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19およびその他のマクロ経済要因の影響

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 プロトコル別

- 5.1.1 イーサネット

- 5.1.2 インフィニバンド

- 5.1.3 ファイバーチャネル

- 5.1.4 CWDM/DWDM

- 5.1.5 FTTx/PON

- 5.1.6 その他のプロトコル

-

5.2 データレート別

- 5.2.1 10 Gbps未満

- 5.2.2 10~40 Gbps

- 5.2.3 40~100 Gbps

- 5.2.4 100~400 Gbps

- 5.2.5 400 Gbps超

-

5.3 フォームファクター別

- 5.3.1 SFP/SFP+

- 5.3.2 QSFP/QSFP+

- 5.3.3 QSFP28/QSFP-DD

- 5.3.4 CFP/CFP2/CFP4

- 5.3.5 OSFP

- 5.3.6 その他

-

5.4 ファイバータイプ別

- 5.4.1 シングルモード

- 5.4.2 マルチモード

-

5.5 到達距離別

- 5.5.1 短距離 (10 km未満)

- 5.5.2 中距離 (10 – 40 km)

- 5.5.3 長距離 (40 km超)

-

5.6 用途別

- 5.6.1 データセンター

- 5.6.2 電気通信

- 5.6.3 エンタープライズ/キャンパス

- 5.6.4 産業用およびその他

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 イタリア

- 5.7.3.6 ロシア

- 5.7.3.7 ヨーロッパのその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 アジア太平洋のその他の地域

- 5.7.5 中東

- 5.7.5.1 GCC

- 5.7.5.2 中東のその他の地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 エジプト

- 5.7.6.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Coherent Corp.

- 6.4.2 Lumentum Holdings

- 6.4.3 Broadcom Inc.

- 6.4.4 Accelink Technologies

- 6.4.5 住友電気工業

- 6.4.6 富士通オプティカルコンポーネンツ

- 6.4.7 Source Photonics

- 6.4.8 Huawei Technologies

- 6.4.9 Cisco Systems (Acacia)

- 6.4.10 Innolight Technology

- 6.4.11 Hisense Broadband

- 6.4.12 Eoptolink Technology

- 6.4.13 Applied Optoelectronics (AOI)

- 6.4.14 Marvell Technology

- 6.4.15 Credo Technology

- 6.4.16 Ciena Corp.

- 6.4.17 HUBER+SUHNER Cube Optics

- 6.4.18 POET Technologies

- 6.4.19 Molex LLC

- 6.4.20 NeoPhotonics (現Lumentum)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光トランシーバーは、現代の高速データ通信において不可欠なデバイスであり、光信号と電気信号の相互変換を行う役割を担っています。具体的には、送信側では電気信号を光信号に変換して光ファイバーケーブルへと送り出し、受信側では光ファイバーを介して伝送されてきた光信号を再び電気信号に変換し、機器へと出力します。この機能により、データセンター、通信キャリアネットワーク、エンタープライズネットワークなど、あらゆる場所で大容量かつ長距離のデータ伝送が実現されています。光トランシーバーは、レーザーダイオード(光送信部)とフォトダイオード(光受信部)が一体化されたモジュールとして提供され、標準化されたフォームファクタを持つことで、様々なネットワーク機器への互換性と柔軟な導入を可能にしています。

光トランシーバーには、その用途や性能に応じて多種多様な種類が存在します。まず、フォームファクタによる分類では、SFP(Small Form-factor Pluggable)、SFP+(10Gbps対応)、SFP28(25Gbps対応)、QSFP+(Quad SFP+、40Gbps対応)、QSFP28(100Gbps対応)、QSFP-DD(Quad SFP-Double Density、200Gbps/400Gbps対応)、OSFP(Octal SFP、400Gbps/800Gbps対応)などが主流です。これらは世代ごとに伝送速度が向上し、より高密度な実装が可能になっています。次に、伝送距離による分類では、SR(Short Reach、短距離)、LR(Long Reach、長距離)、ER(Extended Reach、超長距離)、ZR(Z-rate、さらに超長距離)などがあり、それぞれ対応する光ファイバーの種類や波長、光パワーが異なります。波長による分類では、シングルモードファイバー用とマルチモードファイバー用があり、さらにCWDM(Coarse Wavelength Division Multiplexing)やDWDM(Dense Wavelength Division Multiplexing)といった波長多重技術に対応する製品も存在し、一本の光ファイバーで複数の波長を同時に伝送することで、伝送容量を大幅に拡大します。変調方式では、NRZ(Non-Return-to-Zero)から、より効率的なPAM4(Pulse Amplitude Modulation 4-level)への移行が進んでおり、これにより同じ帯域幅でより多くのデータを伝送できるようになっています。

光トランシーバーの主な用途は、データセンター、通信キャリアネットワーク、エンタープライズネットワークの三つに大別されます。データセンターでは、サーバー間の接続、スイッチ間の接続、ラック内接続、さらにはデータセンター間の接続(DCI: Data Center Interconnect)において、高速かつ大容量のデータ伝送を実現するために不可欠です。クラウドコンピューティング、AI、ビッグデータ処理の普及に伴い、データセンター内のトラフィックは爆発的に増加しており、400Gbps、800Gbpsといった超高速トランシーバーの需要が高まっています。通信キャリアネットワークでは、基幹網、メトロ網、アクセス網の各層で利用され、特に5G移動通信システムの普及に伴い、基地局とコアネットワークを結ぶバックホールやフロントホールにおいて、低遅延かつ大容量の光伝送が求められています。エンタープライズネットワークでは、企業内のLAN(Local Area Network)やSAN(Storage Area Network)において、高速なデータ転送やストレージ接続に利用されています。その他にも、産業用イーサネット、医療機器、放送機器など、幅広い分野でその応用が広がっています。

光トランシーバーの性能向上と普及を支える関連技術は多岐にわたります。まず、光ファイバーケーブル自体が、シングルモードとマルチモードの特性を活かし、様々な伝送距離と帯域幅に対応しています。光変調技術では、NRZからPAM4への進化に加え、コヒーレント光通信技術が注目されています。コヒーレント光通信は、光の位相や偏波も利用して情報を伝送する高度な技術であり、DSP(Digital Signal Processor)と組み合わせることで、超長距離・超大容量伝送を可能にし、データセンター間接続や通信キャリアの基幹網で広く採用されています。また、光集積回路(PIC: Photonic Integrated Circuit)技術、特にシリコンフォトニクスは、光回路を半導体チップ上に集積することで、トランシーバーの小型化、低消費電力化、コスト削減に大きく貢献しています。DSPは、PAM4やコヒーレント通信において、信号の歪み補償やエラー訂正など、複雑なデジタル信号処理を行うために不可欠な要素です。さらに、高密度化・高速化に伴う発熱問題に対応するための熱管理技術も重要であり、冷却技術の進化がトランシーバーの安定稼働を支えています。これらの技術は、IEEE、OIF(Optical Internetworking Forum)、MSA(Multi-Source Agreement)といった標準化団体によって仕様が策定され、相互運用性が確保されています。

光トランシーバー市場は、データトラフィックの爆発的な増加を背景に、急速な成長を続けています。クラウドコンピューティング、AI、IoT、5Gといった技術の普及が、データセンターや通信ネットワークにおける帯域幅の需要を押し上げており、これが光トランシーバー市場の主要な成長ドライバーとなっています。市場の主要プレイヤーとしては、Coherent(旧Finisar)、Lumentum、II-VI(旧Finisarの一部)、Sumitomo Electric、Fujitsu Optical Componentsといったグローバル企業に加え、Accelink、Hisense Broadbandなどの中国企業が大きな存在感を示しています。市場のトレンドとしては、さらなる高速化(400G、800G、将来的には1.6T)、小型化、低消費電力化、そして低コスト化が挙げられます。特に、データセンター内での消費電力削減は喫緊の課題であり、トランシーバーの電力効率向上が強く求められています。一方で、技術開発競争の激化、サプライチェーンの安定性確保、そして価格競争の激化といった課題も存在し、各メーカーは技術革新と生産効率の向上に注力しています。

将来の展望として、光トランシーバーはさらなる進化を遂げることが予測されます。まず、伝送速度は1.6T、3.2Tへと着実に高速化していくでしょう。この高速化を支える技術として、コヒーレント光通信のデータセンター内での適用拡大が期待されています。これまで長距離伝送に用いられてきたコヒーレント技術が、データセンター内の短・中距離接続にも導入されることで、より効率的な帯域利用と柔軟なネットワーク構築が可能になります。シリコンフォトニクス技術は、さらなる集積化とコストダウンを実現し、トランシーバーの普及を加速させるでしょう。また、CPO(Co-Packaged Optics)と呼ばれる技術が注目されています。これは、スイッチチップと光トランシーバーを同一パッケージ内に統合するもので、電気信号の伝送距離を極限まで短縮することで、消費電力と遅延を大幅に削減することを目指しています。さらに、LPO(Linear Pluggable Optics)は、DSPを排除することで低消費電力化を図るアプローチであり、特定の用途での採用が期待されています。AIや機械学習の技術は、ネットワークの最適化、障害予測、自己修復機能など、光トランシーバーを含む光ネットワーク全体の運用管理に活用されるようになるでしょう。長期的には、量子通信、特に量子鍵配送(QKD)などの技術と光トランシーバーが融合し、次世代のセキュアな通信インフラを構築する可能性も秘めています。光トランシーバーは、情報社会の基盤を支える中核技術として、今後もその重要性を増していくことでしょう。