オプトカプラ市場規模・シェア分析:成長動向と予測(2025-2030年)

オプトカプラ市場レポートは、製品タイプ(フォトトランジスタ、フォトダーリントンなど)、チャネル数(1チャネル、2チャネル、4チャネル、6チャネル、8チャネル)、絶縁耐圧定格(2.5 KVrms以下など)、エンドユーザー産業(自動車およびEモビリティ、産業オートメーションおよびモーションコントロールなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

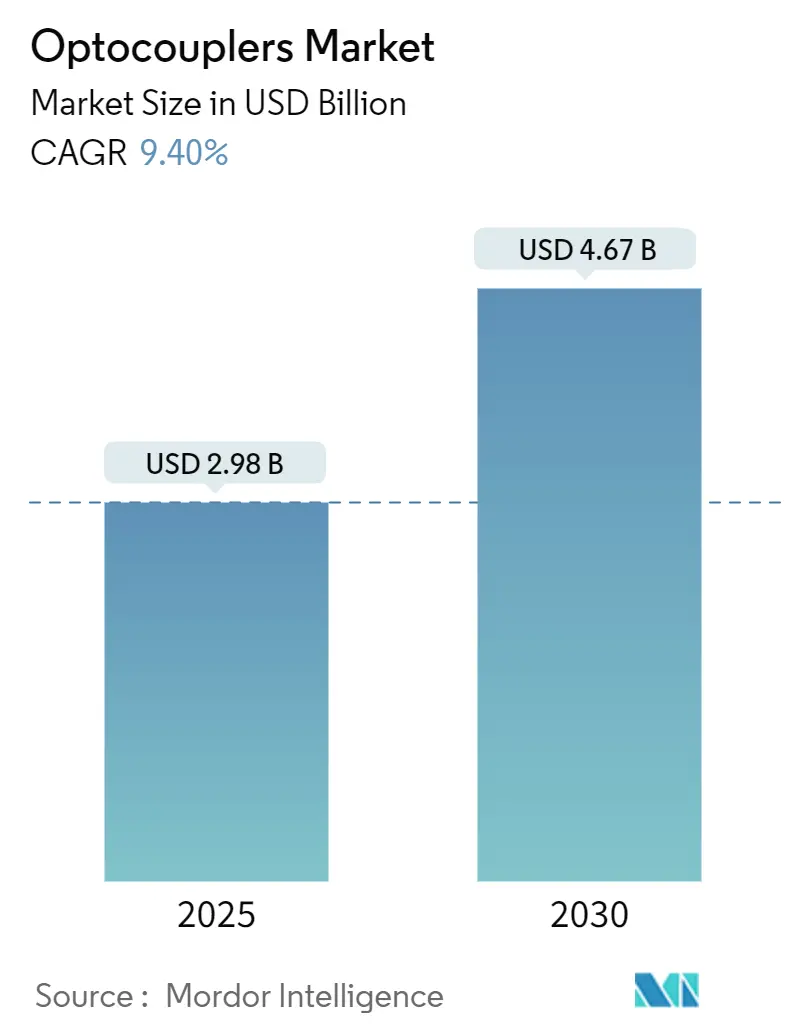

オプトカプラ市場は、2025年に29.8億米ドル規模に達し、2025年から2030年にかけて年平均成長率(CAGR)9.40%で成長し、2030年には46.7億米ドルに達すると予測されています。車両の電化、オートメーションの改修、機能安全規制の厳格化が市場を牽引しています。デジタルアイソレータとの競争があるものの、サプライヤーは150°Cの接合部温度に耐えるLED材料やパッケージ設計を改良し、SiCベースのインバータに対応しています。GaNやSiCデバイスの高速スイッチング用途では高速ロジックゲート型が重要性を増し、コスト重視の産業用途では従来のフォトトランジスタ型が引き続き利用されています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

主要な調査結果

* 製品タイプ別: 2024年にはフォトトランジスタデバイスが収益シェアの32.40%を占め、高速ロジックゲート型オプトカプラは2030年までに10.63%のCAGRで成長すると予測されています。

* チャネル数別: 2024年にはシングルチャネル部品が市場シェアの41.50%を占め、4チャネル部品は、2030年までに9.80%のCAGRで成長すると予測されています。

このレポートは、オプトカプラー市場に関する詳細な分析を提供しています。オプトカプラーは、2つの絶縁された回路間で電気信号を伝達する電子部品であり、フォトカプラー、オプトアイソレーター、光アイソレーターとも呼ばれます。本調査は、市場の仮定、定義、および調査範囲を明確にしています。

本レポートのエグゼクティブサマリーでは、市場の主要な動向と予測がまとめられており、オプトカプラー市場は2025年には29.8億米ドルに達し、2030年までには46.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* ハイブリッド車およびバッテリー電気自動車(BEV)のパワートレインにおける採用の急増。

* 工場自動化およびインダストリー4.0へのレトロフィットの増加。

* 5G対応基地局の展開による電力絶縁需要の促進。

* GaN/SiCパワーデバイスの普及による高速オプトカプラーの需要増大。

* 機能安全に関する規制(ISO 26262、IEC 60747-5-5)の強化。

* 新興のソリッドステート回路ブレーカーアーキテクチャの登場。

一方で、市場の成長を阻害する要因も存在します。

* LEDの劣化と寿命に伴うCTR(電流伝達率)の低下。

* 接合部温度150℃を超える場合の熱管理の課題。

* デジタルアイソレーター(容量性および磁気性)との競合。

* LEDダイのサプライチェーンがアジアに集中していること。

レポートでは、特定のセグメントにおける顕著な成長が指摘されています。製品タイプ別では、高速ロジックゲートオプトカプラーが2030年までに年平均成長率(CAGR)10.63%で最も速く拡大すると予測されています。産業用ドライブにおいて、オプトカプラーはデジタルアイソレーターよりも、コモンモード過渡現象に対する優れた耐性と、電磁ノイズの多い工場環境での実績ある信頼性から依然として好まれています。地域別では、アジア太平洋地域がEV、5G、エレクトロニクス製造の規模拡大により、CAGR 12.62%で最も急速な成長を遂げると見込まれています。絶縁電圧定格別では、800V EVバッテリーや高出力再生可能エネルギーインバーターの需要により、5kVrmsを超えるデバイスがCAGR 12.23%で拡大しています。LEDのCTR劣化に対しては、ベンダーが新しいAlGaInPエミッター化学とディレーティングガイドラインを導入し、長期使用におけるCTR低下を抑制する対策を講じています。

市場は、製品タイプ(フォトトランジスタ、フォトダーリントン、フォトSCR、フォトTRIAC、高速ロジックゲートオプトカプラー、IGBT/パワーMOSFETゲートドライブオプトカプラーなど)、チャネル数(1、2、4、6、8チャネル)、絶縁電圧定格(2.5 kVrms以下、2.5~5 kVrms、5 kVrms超)、エンドユーザー産業(自動車・Eモビリティ、産業オートメーション・モーションコントロール、電力・エネルギー、家電、通信・データ通信、医療機器など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびBroadcom Inc.、ON Semiconductor Corporation、Texas Instruments Incorporated、Renesas Electronics Corporation、Toshiba Electronic Devices and Storage Corporationなど、主要な20社の企業プロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドおよびバッテリー電気駆動系での採用の急増

- 4.2.2 工場自動化とインダストリー4.0の改修の増加

- 4.2.3 5G対応基地局の展開が電力絶縁の需要を促進

- 4.2.4 GaN/SiCパワーデバイスの普及が高速オプトカプラーを後押し

- 4.2.5 機能安全に関する規制の推進 (ISO 26262, IEC 60747-5-5)

- 4.2.6 新興のソリッドステート回路ブレーカーアーキテクチャ

-

4.3 市場の阻害要因

- 4.3.1 LEDの劣化と寿命中のCTR低下

- 4.3.2 接合部温度150 °Cを超える熱管理の課題

- 4.3.3 デジタルアイソレーター(容量性および磁気性)との競合

- 4.3.4 LEDダイのアジアにおけるサプライチェーンの集中

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 フォトトランジスタ

- 5.1.2 フォトダーリントン

- 5.1.3 フォトSCR

- 5.1.4 フォトトライアック

- 5.1.5 高速ロジックゲートオプトカプラ

- 5.1.6 IGBT/パワーMOSFETゲートドライブオプトカプラ

- 5.1.7 その他の製品タイプ(太陽電池、アナログなど)

-

5.2 チャネル数別

- 5.2.1 1チャネル

- 5.2.2 2チャネル

- 5.2.3 4チャネル

- 5.2.4 6チャネルおよび8チャネル

-

5.3 絶縁電圧定格別

- 5.3.1 2.5 kVrms以下

- 5.3.2 2.5 – 5 kVrms

- 5.3.3 5 kVrms超

-

5.4 エンドユーザー産業別

- 5.4.1 自動車およびEモビリティ

- 5.4.2 産業オートメーションおよびモーションコントロール

- 5.4.3 電力およびエネルギー(再生可能エネルギー、グリッド)

- 5.4.4 家庭用電化製品および家電製品

- 5.4.5 テレコムおよびデータコム

- 5.4.6 医療機器

- 5.4.7 その他のエンドユーザー産業(航空宇宙、防衛など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Broadcom Inc.

- 6.4.2 ON Semiconductor Corporation

- 6.4.3 Texas Instruments Incorporated

- 6.4.4 Vishay Intertechnology Inc.

- 6.4.5 Renesas Electronics Corporation

- 6.4.6 Toshiba Electronic Devices and Storage Corporation

- 6.4.7 Panasonic Holdings Corporation

- 6.4.8 Skyworks Solutions Inc.

- 6.4.9 LITE-ON Technology Corporation

- 6.4.10 Isocom Components 2004 Ltd

- 6.4.11 Standex Electronics Inc.

- 6.4.12 Everlight Electronics Co., Ltd.

- 6.4.13 Shenzhen Kento Electronic Co., Ltd.

- 6.4.14 Senba Sensing Technology Co., Ltd.

- 6.4.15 Sharp Devices Europe GmbH

- 6.4.16 NXP Semiconductors N.V.

- 6.4.17 Infineon Technologies AG

- 6.4.18 ROHM Semiconductor GmbH

- 6.4.19 Tamura Corporation

- 6.4.20 CT Micro International Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

オプトカプラは、電気信号を光に変換して伝送し、再び電気信号に戻すことで、入力側と出力側の回路を電気的に絶縁する半導体デバイスでございます。主に、発光ダイオード(LED)と受光素子(フォトトランジスタ、フォトダイオード、フォトサイリスタなど)が一体のパッケージに収められており、両者の間は光によってのみ信号が伝達されます。この構造により、入力側と出力側のグランド電位を完全に分離し、高電圧からの保護、ノイズの伝達防止、グランドループの解消といった重要な機能を提供いたします。特に、異なる電位を持つ回路間での安全な信号伝送や、敏感な電子回路を高電圧やノイズから保護する際に不可欠な部品として広く利用されております。

オプトカプラには、その出力形式によって様々な種類がございます。最も一般的なのはフォトトランジスタ出力型で、比較的高い電流伝達比(CTR)を持ち、汎用的な信号伝送に適しております。高速応答が求められる用途には、フォトダイオード出力型が用いられ、外部にアンプを接続することで高速な信号処理が可能となります。また、より大きな電流を駆動する必要がある場合には、フォトダーリントン出力型が使用され、高い電流増幅率を提供いたします。交流負荷の制御には、フォトサイリスタ(フォトSCR)やフォトトライアック出力型が用いられ、ソリッドステートリレー(SSR)の主要部品として機能いたします。さらに、デジタル信号の高速伝送に特化したロジック出力型オプトカプラも存在し、内蔵されたロジックゲートにより、特定の電圧レベルでの高速なデジタル信号の入出力が可能でございます。これらの種類は、それぞれ異なるアプリケーションの要求に応じて選択されます。

オプトカプラの用途は非常に多岐にわたります。産業機器分野では、プログラマブルロジックコントローラ(PLC)の入出力インターフェース、モーター制御回路、インバータ、スイッチング電源などに広く採用され、高電圧環境下での信頼性の高い信号伝送を実現しております。民生機器においては、エアコンや洗濯機などの家電製品の制御回路や、電源回路のフィードバックループに用いられ、安全性の確保とノイズ対策に貢献しております。自動車分野では、電気自動車(EV)やハイブリッド車(HEV)のバッテリー管理システム(BMS)や車載充電器、モーター制御ユニットなど、高電圧と低電圧の回路が混在する環境での絶縁に不可欠な部品としてその重要性を増しております。医療機器においても、患者の安全を確保するための絶縁が必要なモニタリング機器や診断装置に利用され、高い信頼性が求められる場面で活躍しております。

関連技術としては、近年急速に普及しているデジタルアイソレータが挙げられます。これは、磁気結合(トランス)や容量結合(コンデンサ)を利用して信号を絶縁する技術で、オプトカプラと比較して高速性、小型化、低消費電力、長寿命といった点で優位性を持つことがございます。特に、高速なデジタル信号の絶縁や、より高い集積度が求められるアプリケーションにおいて、デジタルアイソレータが選択されるケースが増えております。しかし、オプトカプラは、サージ耐性やコモンモード過渡耐性(CMTI)の高さ、設計の容易さ、そしてコストパフォーマンスの面で依然として強みを持っており、特に高電圧やノイズの厳しい環境下での信頼性においてその価値は揺るぎません。その他、アナログ信号の絶縁にはアイソレーションアンプ、電源の絶縁には絶縁型DC-DCコンバータなどが用いられます。

市場背景としましては、産業機器のスマート化、電気自動車の普及、再生可能エネルギー分野の拡大などにより、高電圧と低電圧の回路間での安全かつ信頼性の高い絶縁の需要が世界的に高まっております。主要なオプトカプラメーカーとしては、ブロードコム(旧アバゴ)、ルネサスエレクトロニクス(旧ダイアログ)、東芝、ヴィシェイ、オン・セミコンダクター、パナソニック、ロームなどが挙げられます。市場のトレンドとしては、さらなる小型化、高耐圧化、高速化、低消費電力化が進められており、特に自動車用途ではAEC-Q100などの車載規格への対応が必須となっております。デジタルアイソレータとの競合は激しいものの、オプトカプラはその実績と信頼性、そして特定のアプリケーションにおける優位性により、依然として堅調な市場を維持しております。

将来展望としましては、オプトカプラは今後も多くのアプリケーションにおいて重要な役割を担い続けると考えられます。デジタルアイソレータの進化は続くものの、オプトカプラが持つ本質的な絶縁性能、特に高サージ耐性や優れたコモンモード過渡耐性は、特定の厳しい環境下でのアプリケーションにおいて代替が難しい強みとなります。今後は、さらなる高速化、低消費電力化、そして高効率化に向けた技術革新が進むでしょう。また、より小型で高密度なパッケージング技術の開発や、ゲートドライバなどの周辺機能を統合したインテリジェントなオプトカプラの登場も期待されます。特に、EV/HEVのパワーエレクトロニクスや、産業用モーター制御、太陽光発電インバータといった分野では、オプトカプラの信頼性と安全性が引き続き高く評価され、その進化が市場の成長を牽引していくことと存じます。