オプトジェネティクス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

オプトジェネティクス市場レポートは、製品タイプ(光機器、アクチュエーター、センサー)、アプリケーション(神経科学研究、網膜疾患、パーキンソン病・運動障害など)、エンドユーザー(学術・研究機関、製薬・バイオテクノロジー企業、CRO、病院・クリニック)、および地域(北米、ヨーロッパなど)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

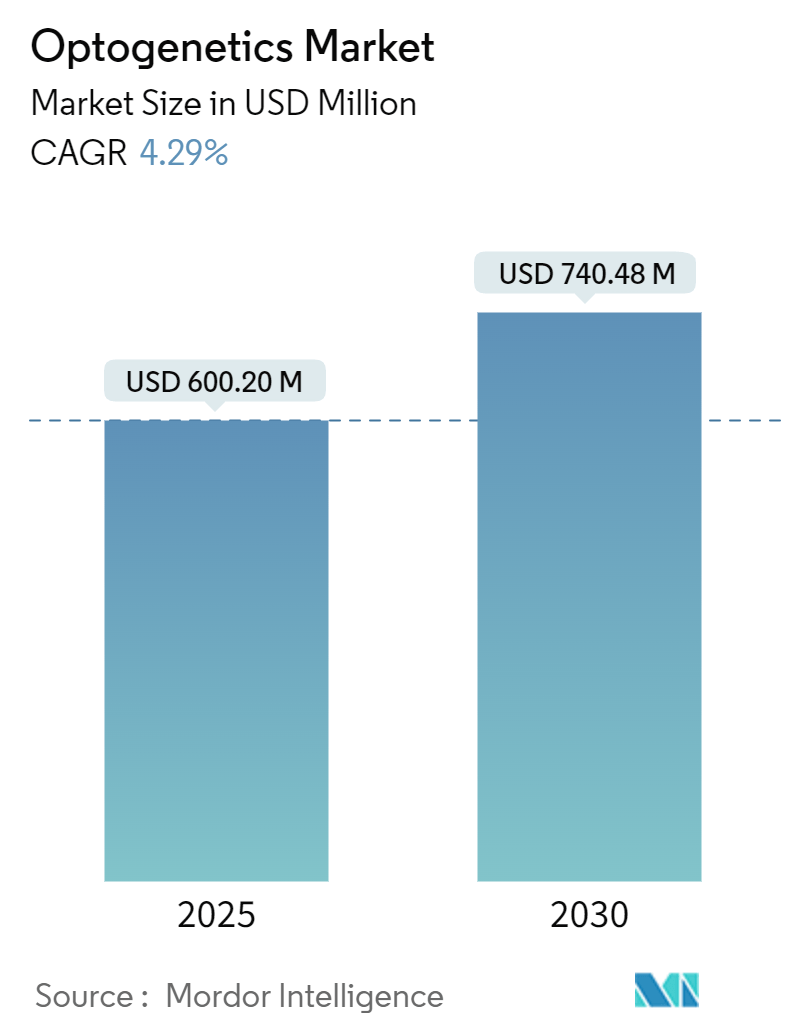

オプトジェネティクス市場は、2025年には6億20万米ドル、2030年には7億4048万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.29%で拡大すると見込まれています。この成長は、ベンチャーキャピタルの流入、ハードウェアコストの低下、そして画期的な規制承認が複合的に作用し、オプトジェネティクス技術が学術的な研究段階から治療および産業用途のプラットフォームへと移行したことを示しています。

地域別に見ると、北米はNIH BRAINイニシアチブからの継続的な助成金により、引き続き収益の主要な牽引役です。一方、アジア太平洋地域は、日本と中国が再生医療の経路を合理化していることから、最も急速な成長を遂げる市場として注目されています。製品需要は、コンパクトなμLEDエンジンが産業規模で出荷されるため、光機器に集中しており、センサーはカルシウムイメージングがクローズドループワークフローに移行するにつれて最も急速な伸びを経験しています。市場の集中度は中程度であり、フォトニクス分野の既存企業とウイルスベクターの専門企業がそれぞれのニッチ市場を支配し、新規参入者を抑制しています。サプライチェーンの回復力は、受託製造業者が大規模なAAVバイオリアクターに投資することで改善されていますが、二光子システムの設備投資コストやヒト脳試験における倫理的精査が依然として成長の課題となっています。

主要な市場動向と洞察

市場を牽引する要因:

* 神経科学研究における採用の増加: NIHの大規模な助成金がオプトジェネティクス記録・変調プラットフォームに特化して割り当てられ、この技術はトランスレーショナル研究の標準ツールとなっています。大学院プログラムでの教育や製薬会社での創薬ワークフローへの応用が、機器販売と消耗品の需要を促進し、市場を拡大しています。

* 網膜疾患の臨床パイプラインの拡大: 網膜色素変性症に対するMCO-010の第2/3相試験での良好な結果は、オプシン遺伝子治療への投資家の信頼を高めました。LUMEVOQの長期的な有効性やEMAのATMPに関する肯定的な意見は、商業化の期間を短縮し、デバイス企業による小型ゴーグルや光源の開発を促進しています。

* コンパクトなμLED光エンジンのコスト低下: μLEDウェハーの経済的実現可能性、InGaNデバイスによる外部量子効率の向上、統合型LEDアレイによる手術の簡素化が、ハードウェアコストの削減につながっています。これにより、資本が限られた学術研究室への市場浸透が広がり、特にラテンアメリカや東南アジアでの採用が進んでいます。

* 神経デバイススタートアップへのベンチャー資金の急増: 光制御バイオ製造プラットフォームやブレイン・コンピューター・インターフェース開発への多額の投資は、オプトジェネティクス用途の多様化と商業化を加速させています。

* 遺伝子照明療法に対する規制当局の迅速承認指定: 米国およびEUの規制当局による迅速承認指定は、市場の成長を後押ししています。

* クローズドループBCIを可能にするハイブリッド光電インプラント: 北米の研究センターで進むこの技術は、長期的な成長に貢献すると期待されています。

市場を抑制する要因:

* 二光子システムの高い設備投資コスト: Bergamo IIのような多光子顕微鏡は高価であり、多くの大学にとって導入が困難です。小型デバイスは存在するものの、深部脳の調査における性能ギャップが課題です。

* ウイルスベクターの限られたペイロード容量: AAVなどの一般的なウイルスベクターは、大きな遺伝子や複数の遺伝子を同時に送達する能力に限界があり、複雑なオプトジェネティクス実験や治療法の開発を妨げる可能性があります。

* オプトジェネティクス技術の倫理的懸念: 特にヒトへの応用における脳活動の操作に関する倫理的議論は、研究の進展と一般社会への受容に影響を与える可能性があります。

* 光の組織透過性の限界: 深部脳領域への光の送達は、散乱や吸収によって制限され、侵襲的な光ファイバーの埋め込みが必要となる場合があります。これは、非侵襲的または低侵襲的なアプローチを求める研究者や臨床医にとって課題となります。

* 長期的な生体適合性と安定性の課題: 埋め込み型デバイスや遺伝子導入された細胞の長期的な生体適合性、免疫応答、および機能の安定性は、臨床応用への移行における重要な懸念事項です。

市場機会:

* 非侵襲的または低侵襲的オプトジェネティクスツールの開発: 経頭蓋磁気刺激(TMS)や超音波刺激と組み合わせた非侵襲的アプローチ、あるいはより小型で柔軟な光ファイバーやワイヤレスデバイスの開発は、市場の拡大を促進します。

* 遺伝子治療とオプトジェネティクスの融合: 特定の疾患に対する遺伝子治療とオプトジェネティクスを組み合わせることで、より精密な細胞制御と治療効果が期待できます。例えば、網膜色素変性症やパーキンソン病などの神経変性疾患への応用が研究されています。

* AIと機械学習の統合: オプトジェネティクス実験データの解析、刺激プロトコルの最適化、および疾患モデルの予測にAIと機械学習を統合することで、研究効率と治療効果の向上が期待されます。

* 消費者向けウェアラブルデバイスへの応用: 睡眠改善、気分調整、認知機能向上など、医療以外の分野でのオプトジェネティクス技術の応用は、新たな市場セグメントを開拓する可能性があります。ただし、これには厳格な安全性と倫理的ガイドラインが必要です。

市場の課題:

* 標準化されたプロトコルとガイドラインの欠如: オプトジェネティクス実験の再現性と比較可能性を確保するための標準化されたプロトコルやガイドラインが不足しており、研究結果の解釈や臨床応用への移行を妨げています。

* 熟練した専門家の不足: オプトジェネティクス技術は高度な専門知識と技術を必要とするため、研究者や臨床医のトレーニングと教育が市場の成長にとって重要です。

* 知的財産権とライセンスの問題: オプトジェネティクス技術に関連する多数の特許が存在し、研究開発や商業化における知的財産権の複雑さが課題となる場合があります。

主要な市場セグメント:

製品タイプ別:

* 光遺伝学ツール(ウイルスベクター、光感受性タンパク質、光ファイバー、LED光源など)

* 光遺伝学システム(顕微鏡システム、刺激装置、データ取得システムなど)

用途別:

* 神経科学研究(脳機能マッピング、行動研究、疾患モデル研究など)

* 行動研究

* 細胞生物学研究

* 遺伝子治療

* その他(薬物スクリーニング、診断など)

エンドユーザー別:

* 学術研究機関

* 製薬・バイオテクノロジー企業

* 病院・クリニック

* CRO(医薬品開発業務受託機関)

地域別:

* 北米(米国、カナダ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ諸国)

* アジア太平洋地域(日本、中国、インド、韓国、オーストラリア、その他のアジア太平洋諸国)

* ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ諸国)

* 中東・アフリカ(GCC諸国、南アフリカ、その他のMEA諸国)

競争環境:

オプトジェネティクス市場は、確立された企業と新興企業の両方が存在する競争の激しい市場です。主要なプレーヤーは、製品イノベーション、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要プレーヤーの例:

* Thorlabs, Inc.

* Plexon Inc.

* Coherent, Inc.

* Nikon Corporation

* Olympus Corporation

* Leica Microsystems (Danaher Corporation)

* Bruker Corporation

* Mightex Systems

* Laserglow Technologies

* Shanghai Fudan-Zhangjiang Bio-Pharmaceutical Co., Ltd.

* Addgene

* Applied Scientific Instrumentation (ASI)

* NeuroNexus

* Doric Lenses Inc.

* AAVogen

これらの企業は、研究開発への投資、新製品の発売、地理的拡大、コラボレーションを通じて、市場での地位を強化しています。例えば、Thorlabsは幅広い光遺伝学関連製品を提供し、NikonやOlympusのような顕微鏡メーカーは、光遺伝学研究に特化したシステムを開発しています。また、Addgeneのような企業は、研究コミュニティに遺伝子構築物を提供することで重要な役割を果たしています。

今後の展望:

オプトジェネティクス市場は、神経科学研究の進展、遺伝子治療の応用拡大、および技術革新によって、今後も力強い成長が続くと予想されます。特に、非侵襲的アプローチ、AIとの統合、および臨床応用への移行が、市場の主要な推進力となるでしょう。しかし、倫理的懸念、規制上の課題、および高コストは、市場の成長を抑制する要因として残ります。これらの課題に対処し、標準化されたプロトコルと熟練した専門家の育成を進めることが、市場の持続的な発展には不可欠です。

オプトジェネティクス市場に関する本レポートは、薬理学的および電気的刺激なしに、標的とする生物学的システムで生理学的応答を引き出すために使用される一連の光学的技術を指します。これは、遺伝子工学と光学ツールを組み合わせて神経活動を制御するもので、神経科学において高精度かつ特異的に神経回路を調節するために広く利用されています。

市場規模は2025年に6002億米ドルに達し、2030年までの予測期間において年平均成長率(CAGR)4.29%で成長すると見込まれています。

市場は、製品タイプ、アプリケーション、エンドユーザー、および地域によって詳細にセグメント化されています。

* 製品タイプ別では、光学機器(LED、レーザー)、アクチュエーター(チャネルロドプシン、ハロロドプシン、アーカエロドプシン)、センサー(GECI (GCaMP)、VSFP、カルシウム、塩化物、膜結合型、神経伝達物質、pH、レドックス・代謝センサーなど)に分類されます。

* アプリケーション別では、神経科学研究、網膜疾患、パーキンソン病および運動障害、行動追跡および精神医学、心血管およびその他のシステム(心臓病学、細胞・分子生物学、疼痛研究など)が含まれます。

* エンドユーザー別では、学術・研究機関、製薬・バイオテクノロジー企業、CRO(医薬品開発業務受託機関)、病院・クリニックが挙げられます。

* 地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分され、各地域の主要国についても分析されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 神経科学研究における採用の増加。

* 網膜疾患に対する臨床パイプラインの拡大。

* 小型µLED光エンジンのコスト低下。

* 神経デバイススタートアップへのベンチャー資金の急増(2024-25年)。

* 遺伝子光治療に対する規制上の迅速承認指定。

* クローズドループBCI(ブレイン・コンピューター・インターフェース)を可能にするハイブリッド光電インプラントの開発。

一方で、市場の成長を阻害する要因も存在します。

* 二光子システムの高額な初期費用。

* ウイルスベクターのペイロード容量の制限。

* ヒト脳試験における倫理的およびデータプライバシーに関する懸念。

* 米国およびEU圏外におけるオプシン送達IPの希少性。

地域別では、NIH(米国国立衛生研究所)からの資金提供やFDA(米国食品医薬品局)の迅速承認により、北米が42.03%の収益シェアを占め、現在市場をリードしています。将来的な成長が最も期待されるのはアジア太平洋地域で、日本や中国における再生医療経路の自由化により、5.25%の最速CAGRを示すと予測されています。アプリケーション別では、行動追跡および精神医学分野が2030年までに4.67%と最も高いCAGRで成長すると見込まれています。

競争環境においては、Thorlabs, Coherent, Brukerといった企業が、オプトジェネティクス向けの光送達およびイメージングコンポーネントにおいて主導的な地位を占めています。レポートでは、これらの主要企業を含む多数の企業プロファイルが提供され、市場集中度や市場シェア分析も行われています。

本レポートは、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価も行っており、オプトジェネティクス市場の包括的な分析を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経科学研究における採用の増加

- 4.2.2 網膜疾患に対する臨床パイプラインの拡大

- 4.2.3 コンパクトなμLEDライトエンジンのコスト低下

- 4.2.4 神経デバイススタートアップへのベンチャー資金の急増 (2024-25)

- 4.2.5 遺伝子光療法に対する規制上の迅速承認指定

- 4.2.6 クローズドループBCIを可能にするハイブリッド光電インプラント

-

4.3 市場の阻害要因

- 4.3.1 二光子システムの高い初期費用

- 4.3.2 限られたウイルスベクターのペイロード容量

- 4.3.3 ヒト脳試験における倫理的 & データプライバシーの懸念

- 4.3.4 米国/EU圏外におけるオプシン送達IPの希少性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

-

5.1 製品タイプ別 (金額、米ドル)

- 5.1.1 光学機器

- 5.1.1.1 LED

- 5.1.1.2 レーザー

- 5.1.2 アクチュエーター

- 5.1.2.1 チャネルロドプシン

- 5.1.2.2 ハロロドプシン

- 5.1.2.3 アーケアロドプシン

- 5.1.3 センサー

- 5.1.3.1 GECI (GCaMP)

- 5.1.3.2 VSFP

-

5.2 用途別 (金額、米ドル)

- 5.2.1 神経科学研究

- 5.2.2 網膜疾患

- 5.2.3 パーキンソン病&運動障害

- 5.2.4 行動追跡&精神医学

- 5.2.5 心血管系&その他のシステム

-

5.3 エンドユーザー別 (金額、米ドル)

- 5.3.1 学術機関&研究機関

- 5.3.2 製薬/バイオテクノロジー企業

- 5.3.3 CRO

- 5.3.4 病院&診療所

-

5.4 地域別 (金額、米ドル)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Thorlabs, Inc.

- 6.3.2 Coherent Corp.

- 6.3.3 Bruker Corporation

- 6.3.4 GenSight Biologics S.A.

- 6.3.5 Scientifica Ltd.

- 6.3.6 Prizmatix Ltd.

- 6.3.7 Laserglow Technologies

- 6.3.8 HÜBNER Photonics Inc.

- 6.3.9 NeuroLux, Inc.

- 6.3.10 Open Source Instruments Inc.

- 6.3.11 Merck KGaA

- 6.3.12 Danaher – Leica Microsystems

- 6.3.13 Abbott Laboratories

- 6.3.14 Medtronic plc

- 6.3.15 Plexon Inc.

- 6.3.16 New Scale Technologies

- 6.3.17 Lumencor Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

オプトジェネティクスは、光と遺伝子工学を組み合わせることで、特定の細胞の活動を光によって高精度に操作する革新的な技術です。この技術は、光感受性タンパク質を遺伝子導入によって標的細胞に発現させ、その細胞に特定の波長の光を照射することで、細胞の電気的活動や生化学的プロセスをミリ秒単位で制御することを可能にします。主に神経科学分野で革命的な進歩をもたらし、脳機能の解明や神経疾患の治療法開発に大きく貢献しています。

この技術の根幹をなすのは、光感受性タンパク質です。例えば、チャネルロドプシン(ChR2)は青色光に応答してイオンチャネルを開き、細胞を脱分極させて活動電位を誘発する興奮性のタンパク質です。一方、ハロロドプシン(NpHR)やアーキロドプシン(Arch)は黄色光や緑色光に応答してイオンポンプとして機能し、細胞を過分極させて活動電位の発生を抑制する抑制性のタンパク質です。これらのタンパク質を、ウイルスベクター(アデノ随伴ウイルスなど)を用いて特定の神経細胞群に選択的に導入することで、その細胞の活動を光で自在にオン・オフできるようになります。

オプトジェネティクスには、使用する光感受性タンパク質の種類、遺伝子導入方法、そして光照射方法によって様々なアプローチがあります。タンパク質の種類としては、前述の興奮性・抑制性チャネルロドプシンに加え、光によって特定の酵素活性を制御するものや、Gタンパク質共役型受容体(GPCR)を活性化させるものなど、より複雑な細胞内シグナル伝達を操作するツールも開発されています。遺伝子導入は、ウイルスベクターが最も一般的ですが、トランスジェニック動物の作製や、エレクトロポレーションなどの物理的手法も用いられます。光照射は、脳深部に光ファイバーを埋め込む侵襲的な方法が主流ですが、LEDアレイやレーザーを用いたり、頭蓋骨を透過する光や超音波と組み合わせることで非侵襲性を高める研究も進められています。

オプトジェネティクスの用途は多岐にわたります。基礎研究においては、特定の神経回路が行動、記憶、感情、学習、意識などにどのように関与しているかを解明するための強力なツールとして活用されています。例えば、特定の神経細胞群を光で活性化または抑制することで、動物の行動がどのように変化するかを観察し、その神経回路の機能を特定することができます。また、パーキンソン病、うつ病、統合失調症、てんかん、自閉症スペクトラム障害などの神経疾患モデル動物において、病態メカニズムの解明や新たな治療標的の探索にも貢献しています。細胞生物学の分野では、細胞内シグナル伝達や遺伝子発現の光制御にも応用されています。応用研究や臨床応用への展望としては、パーキンソン病に対する深部脳刺激療法(DBS)の代替または改良、網膜色素変性症による視力喪失の回復を目指す人工網膜の開発、慢性疼痛や精神疾患の治療、さらにはブレイン・マシン・インターフェース(BMI)の高度化などが期待されています。

関連技術としては、まずケモジェネティクスが挙げられます。これは光ではなく、特定の薬剤によって細胞活動を操作する技術(DREADDなど)で、光の侵襲性がない、深部組織への適用が容易という利点がありますが、時間分解能はオプトジェネティクスに劣ります。また、オプトジェネティクスで操作した細胞の活動を可視化するために、蛍光カルシウムセンサーを用いたカルシウムイメージングや、パッチクランプ法などの電気生理学的手法が併用されます。さらに、光感受性タンパク質の導入効率向上や、特定の遺伝子発現を光で制御する技術(Opto-CRISPR)として、遺伝子編集技術(CRISPR/Cas9)との融合も進んでいます。経頭蓋磁気刺激(TMS)や経頭蓋直流電気刺激(tDCS)といった非侵襲的脳刺激技術も存在しますが、オプトジェネティクスはより細胞特異的で高精度な操作が可能です。

市場背景を見ると、オプトジェネティクスは神経科学研究の主要ツールとして世界中の研究機関で広く普及しています。これに伴い、関連機器(レーザー、LED、光ファイバー、ウイルスベクター、トランスジェニック動物など)の研究用市場が拡大しており、Addgene、Jackson Laboratory、Thorlabs、Prizmatixといった企業が主要なプレイヤーとして挙げられます。米国国立衛生研究所(NIH)のBRAIN Initiativeのような大型研究プロジェクトからの資金投入も活発で、基礎研究から応用研究へのシフトに伴い、ベンチャー企業への投資も増加傾向にあります。しかし、ヒトへの臨床応用には、安全性、倫理的課題、遺伝子導入の効率と特異性、長期的な影響の評価など、多くの課題が残されています。特に、脳深部への光ファイバー埋め込みといった侵襲性の克服は重要な課題です。

将来展望としては、非侵襲性の向上が最も期待される分野の一つです。頭蓋骨を透過する近赤外光や、超音波と組み合わせた光遺伝学の研究が進められており、これによりより深部の脳領域への適用が可能になるかもしれません。また、特定の細胞種や神経回路のみを標的とする遺伝子導入技術の進化や、特定の細胞内イベントを操作する精密なツールの開発により、細胞特異性がさらに向上すると考えられます。複数の異なる光感受性タンパク質を同時に用い、複数の細胞種や機能を独立して操作する多色光遺伝学も発展途上にあります。臨床応用では、網膜疾患、パーキンソン病、慢性疼痛など、特定の疾患に対する治療法の確立が期待され、ブレイン・マシン・インターフェースの高度化にも貢献するでしょう。一方で、脳機能の操作がもたらす倫理的な議論や社会受容性の確保は、今後も継続的に取り組むべき重要な課題です。人工知能(AI)との融合により、複雑な神経活動パターンを解析し、光刺激の最適なプロトコルを設計する研究も進んでおり、オプトジェネティクスは今後も生命科学と医学のフロンティアを切り開いていくことでしょう。