眼科機器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは検眼装置市場予測を対象とし、検査の種類(網膜検査、角膜検査、一般検査)、エンドユーザー(眼科クリニック、病院、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。上記の各セグメントの市場規模(100万米ドル)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

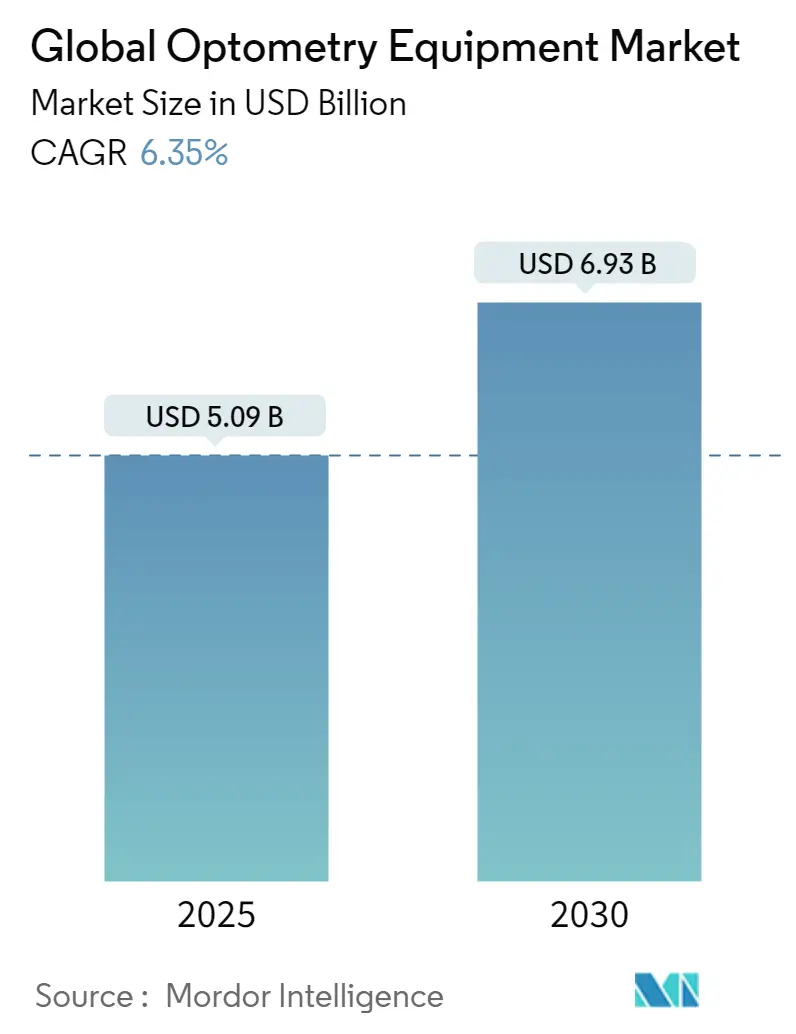

眼科機器市場は、2025年には50.9億米ドルと推定され、2030年までに69.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.35%です。この市場は、検査の種類(網膜検査、角膜検査、一般検査)、エンドユーザー(眼科クリニック、病院、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって区分されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は低いとされています。

COVID-19パンデミックの影響

COVID-19パンデミックは、眼科機器市場に大きな影響を与えました。眼科は最も多忙で外来患者中心の専門分野の一つであり、ロックダウンにより数千件の眼科受診や手術がキャンセルされ、患者の視力に恒久的かつ重大な損害を与える可能性がありました。しかし、遠隔診療やバーチャルケアの導入により、眼科機器の需要は間もなくパンデミック前の水準に戻ると予想されています。例えば、2021年1月の記事では、デジタルイニシアチブがロックダウン中も眼科医療サービスを部分的に維持できたことが示されており、パンデミック中およびその後も遠隔診療の利用を改善するための集中的な戦略が必要とされています。

市場の成長要因

眼科機器市場の成長を牽引する要因としては、眼疾患の罹患率の増加と眼科機器分野における技術進歩が挙げられます。眼疾患は世界的な健康問題であり、多くの国で潜在的な脅威となっています。例えば、BrightFocus Foundationの2021年の更新情報によると、300万人以上のアメリカ人が緑内障を患っており、そのうち40歳以上の270万人が最も一般的な開放隅角緑内障に罹患しています。また、National Eye Instituteの2022年の更新情報では、白内障を患った人の数が2010年から2050年の間に2,440万人から5,000万人へと倍増すると推定されています。このように、眼関連疾患の負担が増加し、そのスクリーニングと診断が増加していることが、市場の成長に大きく寄与しています。

さらに、政府のイニシアチブの増加や眼科分野における研究開発も市場の成長を促進しています。世界保健機関(WHO)の2021年7月の更新情報によると、国連総会において、各国政府は眼科医療サービスをユニバーサル・ヘルス・カバレッジの重要な要素とし、視力喪失が持続可能な開発に与える影響に対処するための新たな決議を採択しました。また、眼科分野における買収、合併、製品発売も市場の成長を後押ししています。例えば、2022年4月には、Carl Zeiss Meditecが外科用器具メーカー2社(Kogent Surgical, LLCおよびKatalyst Surgical, LLC)を買収し、ソリューションプロバイダーとしての地位を強化しました。このような戦略的な企業活動や政府のイニシアチブは、市場の成長に大きな影響を与えています。

市場の抑制要因

一方で、眼科検査機器の高コスト、意識の欠如、低所得経済圏における眼科医療へのアクセスの低さが市場の成長を抑制する要因となっています。

主要な市場トレンド:OCTスキャナーセグメント

予測期間中、OCT(光干渉断層計)スキャナーセグメントが大きな市場シェアを占めると予想されます。OCTは、光波を使用して網膜の断面画像を撮影する非侵襲的な画像検査です。緑内障、暗点、その他の網膜疾患などの眼疾患の罹患率の増加が、このセグメントの主要な収益に寄与する主な要因です。

網膜疾患の高い有病率、競合他社の存在、製品発売、合併、買収、光干渉断層計に関する研究が市場の成長を促進しています。例えば、2021年7月には、Canonが単一スキャンで最大23 x 20 mmの高解像度画像を撮影できる広視野スイープソースOCTであるXephilio OCT-S1を発表しました。Canonの深部スキャン・スイープソース技術により、約80度の非常に広い角度での操作が可能になります。また、2022年8月の記事では、脈絡膜および網膜疾患の現在の治療法におけるいくつかの欠点を克服するためにOCT技術が使用されており、超広視野OCTのような技術が周辺部での網膜疾患の検出とモニタリングを支援することが示されています。

地域分析:北米市場の優位性

北米は眼科機器市場を支配しており、予測期間中もその地位を維持すると予想されます。北米地域の市場成長を牽引する要因としては、眼疾患の発生率の増加、高齢者人口の増加、高度に発達した医療インフラ、および同地域における主要な市場プレーヤーの存在が挙げられます。

2021年、カナダ眼科学会は、毎年80万人以上のカナダ人が緑内障に罹患しており、高齢者人口の増加により緑内障が今後数年間でカナダにおける流行病となる可能性を指摘しました。また、2020年6月にメキシコで発表された研究によると、緑内障患者数は2030年までに106万人、2050年には143万人に達すると推定されています。市場プレーヤーは、市場シェアを拡大するために、製品発売、開発、買収、コラボレーション、合併、拡大などの様々な戦略を採用しています。例えば、2020年9月には、Topconが米国市場で角膜曲率、瞳孔動態、眼軸長を測定し、円錐角膜スクリーニング機能を組み込んだAladdin-Mソフトウェアを発売しました。政府のイニシアチブの増加、研究開発、デジタルヘルスケアシステムの導入も、予測期間中の市場成長を促進しています。National Eye Institute(NEI)の2022年6月のニュースでは、NEIの研究者たちが新しい黄斑ジストロフィーを特定したことが報告されており、これらの研究は眼科機器の採用を増加させ、市場の成長を後押ししています。

競争環境

眼科機器市場は中程度の競争があり、眼科診断および治療用の製品を提供する様々な中小規模の外科/医療機器製造会社で構成されています。主要な市場プレーヤーには、Alcon、Carl Zeiss Meditec AG、Canon Inc.、Heidelberg Engineering GmbH(Heidelberg Engineering Inc.)、NIDEK CO. LTDなどが含まれます。

最近の業界動向

最近の業界動向としては、2022年7月にSightsaversがCholamandalam Investment and Finance Company Limited(Chola)の支援を受けてデリーNCRで「National Truckers Eye Health Programme」の一環として移動式診療車を立ち上げ、トラック運転手コミュニティに眼科医療サービスを提供したことが挙げられます。この車両には、検眼鏡、レチノスコープ、試験レンズ、試験枠、レンズメーター、視力表などの必要な器具と備品が装備されています。

また、2022年3月には、世界クラスのハンドヘルド眼底カメラの新興プロバイダーであるEpipoleが、ニューヨーク市で開催されたVision Expo East 2022で新しいepiCam眼底カメラを発表しました。epiCamは、Epipoleの新しいビデオ直接検眼鏡(VDO)プラットフォームを使用して、生きた網膜の高解像度ライブビデオ映像と付随する静止画像をキャプチャする、高出力、超ポータブル、ワイヤレスの眼底カメラです。

このレポートは、視覚システム、眼、および眼構造に関連する変形疾患の検査、診断、管理に使用される検眼機器市場に焦点を当てています。また、眼関連の全身性疾患の診断も対象としています。検眼機器とは、角膜や白内障の検査、網膜や緑内障の検査といった様々な目的で使用される一連の専門機器を指します。本市場は、検査の種類、エンドユーザー、および地域という主要なセグメントに分類されており、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域にわたる世界17カ国の市場規模とトレンドが、USD百万単位で詳細に提供されています。

市場の動向を分析する上で、いくつかの重要な推進要因と抑制要因が特定されています。

市場の推進要因としては、主に以下の点が挙げられます。

1. 眼疾患の罹患率の増加: 世界的に糖尿病性網膜症、緑内障、白内障などの眼疾患の有病率が高まっており、早期診断と治療のための検眼機器の需要を大きく押し上げています。

2. 眼科機器における技術進歩: 光干渉断層計(OCT)スキャナーや高解像度眼底カメラなど、診断精度と効率を向上させる革新的な技術が継続的に開発されており、市場成長の強力な原動力となっています。

3. 視覚障害を抑制するための政府の取り組みの増加: 各国の政府や保健機関が、視覚障害の予防と管理のためのスクリーニングプログラムや啓発キャンペーンを積極的に推進しており、これが検眼機器の普及を後押ししています。

一方、市場の抑制要因としては、以下の点が挙げられます。

1. 眼科検査機器の高コスト: 特に先進的な診断機器は導入コストが高く、中小規模のクリニックや予算が限られた医療機関にとっては大きな障壁となることがあります。

2. 低所得経済圏における眼科ケアへの意識不足とアクセス性の低さ: これらの地域では、眼科疾患の早期発見の重要性に対する一般の認識が低く、また専門的な眼科ケア施設や機器へのアクセスが限られているため、市場の成長が妨げられる傾向にあります。

さらに、業界の競争環境と魅力を深く理解するために、ポーターのファイブフォース分析が実施されています。この分析では、買い手の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替製品の脅威、および競争の激しさといった側面から市場構造が評価されています。

市場は以下の主要なセグメントに詳細に分けられています。

検査の種類別:

* 網膜検査:網膜の疾患を診断するための機器で、OCTスキャナー、眼底カメラ、視野計、検眼鏡、検影器などが含まれます。これらの機器は、緑内障、糖尿病性網膜症、加齢黄斑変性症などの診断に不可欠です。

* 角膜検査:角膜の形状や健康状態を評価するための機器で、ウェーブフロント収差計、スペキュラーマイクロスコープ、その他の角膜検査機器(例:角膜トポグラフィー)が含まれます。これらは、屈折異常の診断やコンタクトレンズの適合評価、角膜疾患の管理に用いられます。

* 一般検査:一般的な視力検査や眼の健康状態を評価するための幅広い機器で、オートレフラクター、眼科用超音波システム、眼圧計、フォロプター、ケラトメーター、レンズメーター、その他の一般検査機器(例:スリットランプ)が含まれます。

エンドユーザー別:

* 眼科クリニック

* 病院

* その他のエンドユーザー(例:眼鏡店、研究機関)

地域別:

* 北米:米国、カナダ、メキシコ

* 欧州:ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国

* アジア太平洋:中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋諸国

* 中東・アフリカ:GCC諸国、南アフリカ、その他の中東・アフリカ諸国

* 南米:ブラジル、アルゼンチン、その他の南米諸国

世界の検眼機器市場は、2024年には47.7億米ドルと推定されています。2025年には50.9億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)6.35%で着実に成長し、2030年には69.3億米ドルに達すると見込まれています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。これは、高度な医療インフラ、高い医療費支出、および眼疾患の早期発見に対する意識の高さに起因すると考えられます。一方、アジア太平洋地域は、人口の増加、医療アクセスの改善、および眼科医療への投資拡大により、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

主要な市場プレーヤーとしては、NIDEK CO. LTD、Carl Zeiss Meditec AG、Alcon、Canon Inc.、Heidelberg Engineering GmbH (Heidelberg Engineering Inc.)などが挙げられます。これらの企業は、事業概要、財務状況、製品ポートフォリオ、戦略、および最近の事業展開に基づいて詳細に分析されており、市場における競争状況を明確に示しています。

本レポートでは、市場の機会と将来のトレンドについても深く掘り下げており、今後の市場の方向性に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の概要

-

4.2 市場の推進要因

- 4.2.1 眼疾患の有病率の増加

- 4.2.2 眼科用機器の技術進歩

- 4.2.3 視覚障害を抑制するための政府の取り組みの増加

-

4.3 市場の制約

- 4.3.1 眼科検査機器の高コスト

- 4.3.2 低所得経済圏における眼科医療への意識の低さとアクセスの悪さ

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 検査の種類別

- 5.1.1 網膜検査

- 5.1.1.1 OCTスキャナー

- 5.1.1.2 眼底カメラ

- 5.1.1.3 視野計

- 5.1.1.4 検眼鏡

- 5.1.1.5 網膜鏡

- 5.1.2 角膜検査

- 5.1.2.1 波面収差計

- 5.1.2.2 スペキュラーマイクロスコープ

- 5.1.2.3 その他の角膜検査

- 5.1.3 一般検査

- 5.1.3.1 オートレフラクトメーター

- 5.1.3.2 眼科用超音波診断装置

- 5.1.3.3 眼圧計

- 5.1.3.4 フォロプター

- 5.1.3.5 角膜計

- 5.1.3.6 レンズメーター

- 5.1.3.7 その他の一般検査

-

5.2 エンドユーザー別

- 5.2.1 眼科クリニック

- 5.2.2 病院

- 5.2.3 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 アルコン

- 6.1.2 キヤノン株式会社

- 6.1.3 カールツァイスメディテックAG

- 6.1.4 バウシュ・ヘルス・カンパニーズ株式会社(バウシュ+ロム)

- 6.1.5 エシロールルックスオティカ(エシロール・インターナショナルSA)

- 6.1.6 ジョンソン・エンド・ジョンソン

- 6.1.7 ハイデルベルグ・エンジニアリングGmbH(ハイデルベルグ・エンジニアリングInc.)

- 6.1.8 ハイネ・オプトテクニック

- 6.1.9 ニデック株式会社

- 6.1.10 ハルマplc(キーラーLtd)

- 6.1.11 レベニオ・グループPLC(iCare フィンランドOY)

- 6.1.12 アメテックPIPホールディングス株式会社(ライヒェルト・テクノロジーズ)

- 6.1.13 オキュラス株式会社

- *網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

眼科機器とは、眼球およびその付属器の疾患や異常を診断、治療、手術するために用いられる医療機器の総称でございます。視覚の維持と回復に不可欠な役割を担っており、その進化は眼科医療の発展に大きく貢献してまいりました。精密な検査から高度な外科手術まで、多岐にわたる用途に対応する様々な種類の機器が存在し、患者様のQOL(生活の質)向上に寄与しております。

眼科機器はその機能と用途に応じて多種多様な種類がございます。まず、診断機器としては、眼の基本的な構造を観察する「細隙灯顕微鏡」が挙げられます。これは、角膜、水晶体、硝子体などの前眼部から中間透光体までを立体的に観察するために不可欠な装置です。網膜や視神経乳頭などの眼底を撮影する「眼底カメラ」は、糖尿病網膜症や緑内障、加齢黄斑変性などの疾患の診断と経過観察に用いられます。さらに、網膜や視神経の断層画像を非侵襲的に取得できる「光干渉断層計(OCT)」は、これらの疾患の早期発見と病態把握に革命をもたらしました。視野の異常を検出する「視野計」は緑内障の診断と進行度評価に重要であり、屈折異常や角膜の形状を測定する「オートレフラクトメーター・ケラトメーター」は眼鏡やコンタクトレンズの処方、白内障手術の術前検査に用いられます。眼圧を測定する「眼圧計」は緑内障のスクリーニングと管理に不可欠であり、角膜の表面形状を詳細に解析する「角膜形状解析装置」は円錐角膜や屈折矯正手術の適応判断に役立ちます。また、眼軸長を測定する「眼軸長測定装置」は白内障手術における眼内レンズの度数決定に必須でございます。

治療機器としては、網膜疾患に対する「レーザー光凝固装置」が代表的です。糖尿病網膜症や網膜裂孔などに対し、病変部にレーザーを照射して進行を抑制します。後発白内障や一部の緑内障治療に用いられる「YAGレーザー」も広く普及しております。屈折矯正手術、特にLASIK(レーシック)やPRK(エキシマレーザー角膜切削術)に用いられる「エキシマレーザー」は、近視や遠視、乱視を矯正し、裸眼視力の向上を実現します。緑内障の一種である開放隅角緑内障の治療には「選択的レーザー線維柱帯形成術(SLT)」が用いられることもございます。

手術機器では、白内障手術の主流である「超音波白内障手術装置(フェイコエマルシファイア)」が挙げられます。これは、超音波を用いて濁った水晶体を乳化吸引し、眼内レンズを挿入する際に使用されます。網膜剥離や硝子体出血などの重篤な眼底疾患に対する「硝子体手術装置」は、眼内の微細な組織を操作するための高度なシステムです。手術部位を拡大して観察するための「手術用顕微鏡」は、眼科手術の精度を飛躍的に向上させました。近年では、白内障手術や屈折矯正手術において、より高精度な切開を可能にする「フェムト秒レーザー」の導入も進んでおります。

これらの眼科機器は、診断、治療、手術という眼科医療のあらゆる段階で活用されております。診断機器は、緑内障、白内障、糖尿病網膜症、加齢黄斑変性などの主要な眼疾患の早期発見、病態の正確な評価、治療効果のモニタリングに不可欠です。治療機器は、疾患の進行を抑制し、視機能の維持・改善を図るために用いられます。手術機器は、白内障や網膜剥離といった疾患を根本的に治療し、失われた視力を回復させるために、極めて精密な操作を可能にします。これらの機器の進歩により、以前は治療が困難であった疾患に対しても、より安全で効果的なアプローチが提供されるようになりました。

関連技術としては、まず「光学技術」が挙げられます。高解像度のレンズや照明システムは、診断機器の画像品質や手術用顕微鏡の視認性を決定づける基盤です。次に「画像処理技術」は、OCTや眼底カメラで得られた画像を解析し、疾患の検出や進行度評価を支援します。特に近年では、AI(人工知能)を活用した画像診断支援システムが注目されており、医師の診断精度向上や効率化に貢献しています。「レーザー技術」は、治療や手術において特定の組織に精密なエネルギーを照射するために不可欠であり、波長やパルス幅の異なる多様なレーザーが開発されています。また、手術機器の精密な動作を支える「マイクロメカニクス」や「ロボット工学」も重要な要素です。さらに、眼内レンズなどの生体適合性材料の開発を支える「材料科学」も、眼科医療の進歩に欠かせない技術でございます。

眼科機器の市場背景は、世界的な高齢化の進展と密接に関連しております。加齢に伴う白内障、緑内障、加齢黄斑変性などの眼疾患の有病率増加が、市場成長の主要な牽引役となっております。また、生活習慣病の増加に伴う糖尿病網膜症の患者数増加も、眼科機器の需要を高めています。新興国における医療アクセスの改善や所得水準の向上も、市場拡大に寄与しています。主要な市場プレイヤーとしては、カールツァイスメディテック、アルコン、ジョンソン・エンド・ジョンソンビジョンといったグローバル企業に加え、日本からはトプコン、ニデック、キヤノンメディカルシステムズなどが存在し、技術革新と市場競争を牽引しております。市場トレンドとしては、より低侵襲な手術手技への移行、AIを活用した診断支援システムの導入、遠隔医療やモバイルヘルスへの対応、そして患者様一人ひとりに合わせたパーソナライズド医療の推進が挙げられます。一方で、高機能機器の導入コスト、医療従事者の専門知識の必要性、厳格な薬事規制などが課題として存在します。

将来展望としましては、眼科機器はさらなる技術革新を遂げ、より高度で精密な医療を提供していくことが期待されます。AIの活用は、診断支援だけでなく、治療計画の最適化や予後予測にも拡大し、個別化医療の実現を加速させるでしょう。画像診断技術は、より高解像度化、高速化が進み、眼の微細な変化を捉える能力が向上するとともに、機能画像診断の発展も期待されます。レーザー技術は、より安全で効果的な治療法を開発し、手術の侵襲性をさらに低減させる方向へと進化するでしょう。ロボット技術の導入は、手術の精度を極限まで高め、熟練度による差をなくし、遠隔手術の可能性も広げるかもしれません。また、ウェアラブルデバイスやモバイル機器と連携したポータブルな診断機器の開発が進み、地域医療や在宅医療における眼科スクリーニングの普及に貢献する可能性もございます。再生医療や遺伝子治療といった最先端医療との融合も進み、これまで治療が困難であった難治性眼疾患に対する新たな治療選択肢が生まれることも期待されます。予防医療の観点からも、早期発見・早期介入を可能にするスクリーニング機器の重要性が増していくことでしょう。これらの進化は、人々の視覚を守り、より豊かな生活を送るための基盤として、眼科医療の未来を明るく照らしていくものと確信しております。