口腔癌治療市場の規模・シェア分析と成長トレンド・予測 (2025年~2030年)

経口がん治療市場レポートは、治療タイプ(化学療法など)、投与タイプ(経口、注射など)、エンドユーザー(病院、その他)、薬剤クラス(低分子など)、流通チャネル(病院薬局など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

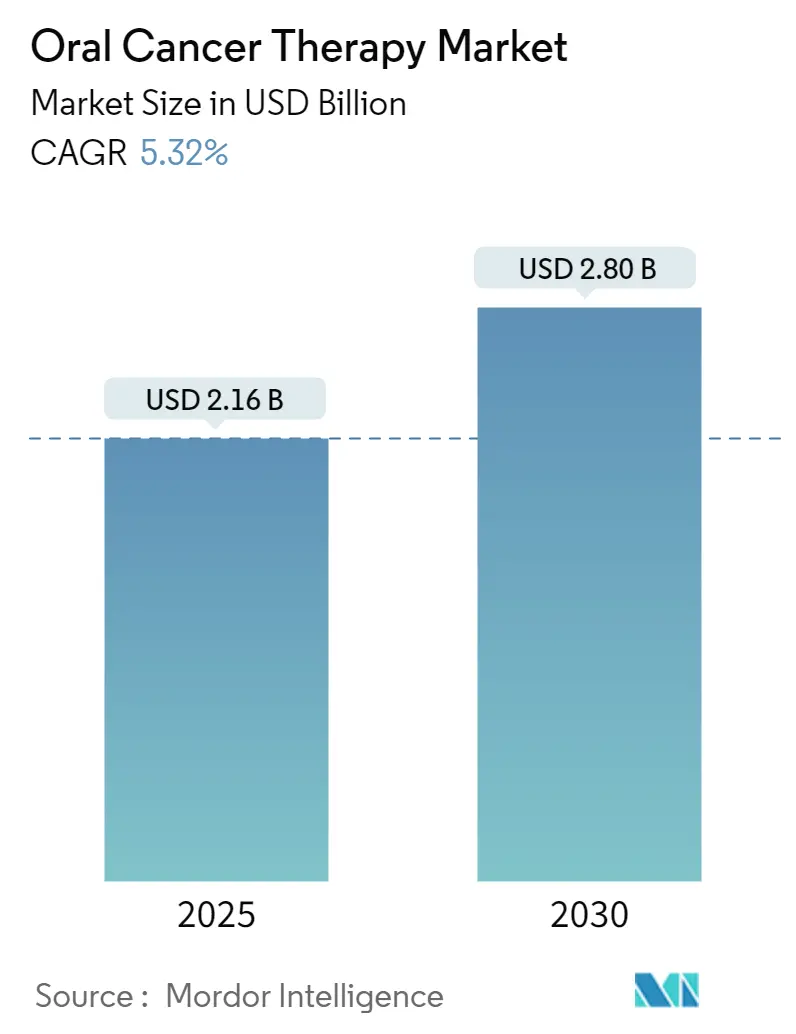

口腔がん治療市場は、2025年には21.6億米ドルと評価され、2030年までに28.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.32%で成長すると見込まれています。この成長は、HPV陽性中咽頭がんの急増、チェックポイント阻害剤の承認拡大、歯科診療におけるAI駆動型診断の普及に起因しています。特に、2025年6月にペムブロリズマブが術前・術後補助療法として承認されたことは、20年以上ぶりの頭頸部がん治療における大きな進歩であり、精密免疫療法への明確な転換を示しています。治療計画においてバイオマーカー検査が日常的になるにつれて、生物学的製剤や標的型低分子薬が従来の細胞傷害性薬剤に取って代わりつつあります。また、オンライン薬局などのデジタル調剤チャネルが患者のアクセスを拡大し、既存企業に流通戦略の近代化を促しています。主要なプレーヤーとしては、ブリストル・マイヤーズ スクイブ、イーライリリー・アンド・カンパニー、F.ホフマン・ラ・ロシュ、テバ・ファーマシューティカル・インダストリーズ、メルク・アンド・カンパニーなどが挙げられ、市場の集中度は低いとされています。

主要なレポートのポイント

* 治療タイプ別: 2024年には化学療法が収益シェアの38.35%を占めましたが、標的療法は2030年までに6.15%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には注射剤が口腔がん治療市場シェアの61.74%を占めましたが、経口製剤は2030年までに5.92%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 2024年には病院が口腔がん治療市場規模の48.35%を占めましたが、がんセンターは2030年までに5.82%のCAGRで成長すると予測されています。

* 薬剤クラス別: 2024年には低分子細胞傷害性薬剤が口腔がん治療市場規模の41.24%を占めましたが、生物学的製剤は2030年までに6.27%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの42.71%を占めましたが、アジア太平洋地域は2030年までに6.62%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察(促進要因)

口腔がん治療市場の成長を牽引する主な要因は以下の通りです。

* HPV陽性中咽頭がんの有病率上昇: HPV陽性中咽頭がんは増加傾向にあり、これらの腫瘍がHPV陰性疾患よりも放射線療法や免疫療法に効果的に反応するため、臨床診療を再構築しています。NCCNが推奨する普遍的なHPV検査は、患者をより正確に層別化し、標的薬と分子検査の需要を押し上げています。

* チェックポイント阻害剤および標的療法の承認拡大: 2025年6月には米国FDAが頭頸部がんに対する術前・術後補助療法としてペムブロリズマブを承認し、2025年4月にはペンプリマブ-kcqxが鼻咽頭がんに対して承認されました。組織横断的な承認経路も商業的範囲を広げています。

* 精密医療診断の採用拡大: PD-L1スコアリング、腫瘍変異負荷(TMB)、MSIステータス検査が標準化され、AI分析は口腔がん検出において高い精度と感度を達成しています。リキッドバイオプシーはリアルタイムのフィードバックを提供し、治療調整を可能にしています。

* 新興市場における腫瘍学支出とスクリーニングの増加: アジア諸国政府は腫瘍学予算を増額し、特にインドや中国で国家的なスクリーニングプログラムを展開しています。モバイルヘルスや遠隔腫瘍学プロジェクトも早期発見と治療の普及を改善しています。

* 口腔マイクロバイオーム工学治療におけるブレークスルー: 工学的に設計された口腔細菌は、抗がん剤を病変部に直接送達し、免疫を調節し、全身毒性を低減する可能性があります。プロバイオティクスおよびプレバイオティクスレジメンの臨床試験も進行中です。

* 歯科診療におけるAI駆動型早期病変検出の採用: 歯科医院におけるAI支援画像診断ツールは、疑わしい病変を最大100%の精度で検出することが検証されており、BeVigilant OraFusionのような製品はFDAのブレークスルー指定を受けています。

市場のトレンドと洞察(抑制要因)

口腔がん治療市場の成長を抑制する主な要因は以下の通りです。

* 免疫療法および生物学的製剤の高コスト: 多くのチェックポイント阻害剤は高額であり、支払い者にとって課題となり、裕福な医療システム以外での採用を制限しています。バイオシミラーは価格を緩和する可能性がありますが、製造プロセスの複雑さが競合他社の参入を遅らせています。

* 重篤な治療誘発性毒性: 口腔粘膜炎は化学療法を受ける患者の最大90%に影響を及ぼし、予定外の入院や投与遅延を引き起こす可能性があります。免疫療法や放射線療法も慢性的な口腔有害事象や罹患率を追加します。

* 厳格で多様な規制経路: 世界的に規制経路は厳格であり、地域によって異なります。

* 低所得地域における細胞・遺伝子療法のコールドチェーンの制限: 低所得地域では、細胞・遺伝子療法のコールドチェーンが限られているため、アクセスが制限されています。

セグメント分析

* 治療タイプ別: 標的療法がイノベーションを牽引

2024年には化学療法が市場シェアの38.35%を占めましたが、標的療法は2030年までに6.15%のCAGRで上昇すると予測されています。免疫療法市場規模は、新たな承認と連動して上昇すると見込まれています。細胞傷害性薬剤は併用療法の基盤としての役割に移行し、細胞・遺伝子療法は長期的な破壊的潜在力を秘めています。臨床医はPD-L1レベル、HPVステータス、ゲノムシグネチャに基づいて治療を層別化し、最適な薬剤と患者のマッチングを確実にしています。

* 投与経路別: 経口製剤が勢いを増す

2024年には注射剤が収益の61.74%を占めましたが、経口薬は2030年までに5.92%のCAGRで進展すると予測されています。経口レジメンは外来治療を促進し、点滴椅子の使用を減らし、アドヒアランスを向上させます。患者の嗜好データは、意思決定において利便性を高く評価しており、自己投与療法への傾向をさらに強化しています。

* エンドユーザー別: がんセンターが成長を加速

2024年の支出の48.35%は病院が占めましたが、がんセンターは5.82%のCAGRで最も速い成長を遂げています。協調医療モデル、高度な分子検査室、臨床試験への容易なアクセスが紹介患者の流入を促進しています。遠隔腫瘍学は、専門医のリーチを都市圏外に拡大し、洗練されたケアを地域社会にもたらしています。

* 薬剤クラス別: 生物学的製剤が治療環境を変革

低分子薬は依然として市場シェアの41.24%を占めていますが、生物学的製剤は年間6.27%で拡大しています。術前・術後補助免疫療法が主流になるにつれて、生物学的製剤の市場規模は加速しています。ウイルス性および細菌性腫瘍溶解性ウイルス、ならびに細胞改変プラットフォームは、長期的なイノベーションを刺激しています。

* 流通チャネル別: オンライン薬局が伝統的モデルを破壊

病院薬局は55.89%のシェアで引き続き優位に立っていますが、オンライン薬局は6.31%のCAGRを記録し、専門薬の調剤を患者直結型モデルにもたらしています。遠隔腫瘍学プラットフォームとの統合により、アドヒアランス追跡と副作用モニタリングが強化されています。

地域分析

* 北米: 2024年の収益の42.71%を占めており、がん治療における研究開発への多額の投資、高度な医療インフラ、および有利な償還政策が市場成長を牽引しています。米国は、主要な製薬会社やバイオテクノロジー企業の本拠地であり、革新的な治療法の導入が活発です。

* ヨーロッパ: 厳格な規制とアクセス課題

ヨーロッパは、2024年に市場シェアの28.5%を占めると予測されています。しかし、厳格な規制承認プロセスと、高価な新規治療法へのアクセスに関する課題が、市場の成長を抑制する可能性があります。それでも、高齢化人口の増加とがん罹患率の上昇が、治療需要を押し上げています。

* アジア太平洋地域: 急速な成長と未開拓の可能性

アジア太平洋地域は、医療インフラの改善、医療費の増加、およびがん啓発キャンペーンの強化により、最も急速に成長している市場の一つです。中国とインドは、膨大な患者プールと政府による医療投資の増加により、この地域の成長を牽引しています。

* その他の地域 (RoW): 拡大する機会

ラテンアメリカ、中東、アフリカなどのその他の地域は、医療アクセスの改善と経済成長により、がん治療市場において新たな機会を提供しています。しかし、限られた医療資源と診断能力が課題となっています。

主要な市場プレーヤー

がん治療市場は、確立された製薬大手と革新的なバイオテクノロジー企業が混在する競争の激しい環境です。主要なプレーヤーは、研究開発に多額の投資を行い、ポートフォリオを拡大するために戦略的提携や買収を行っています。

* Roche Holding AG

* Novartis AG

* Merck & Co., Inc.

* Bristol-Myers Squibb Company

* Pfizer Inc.

* Johnson & Johnson

* Amgen Inc.

* Eli Lilly and Company

* Gilead Sciences, Inc.

* AstraZeneca PLC

これらの企業は、標的療法、免疫療法、細胞療法などの分野で最先端の治療法を開発し、市場での地位を強化しています。

市場の課題と機会

がん治療市場は、大きな成長の可能性を秘めている一方で、いくつかの課題にも直面しています。

課題:

* 高額な治療費: 特に新規の生物学的製剤や細胞療法は非常に高価であり、患者のアクセスや医療システムの持続可能性に課題をもたらしています。

* 厳格な規制承認プロセス: 新薬の承認には、安全性と有効性を証明するための厳格で時間のかかる臨床試験が必要です。

* 治療抵抗性: がん細胞は治療に対して抵抗性を獲得することがあり、新たな治療法の開発を必要とします。

* 副作用: 多くのがん治療は、患者の生活の質に影響を与える可能性のある深刻な副作用を伴います。

機会:

* 個別化医療の進展: ゲノム解析の進歩により、患者個々のがんの特性に合わせた個別化された治療法が開発されています。

* AIと機械学習の活用: 診断、治療計画、創薬プロセスにおいてAIと機械学習の導入が進み、効率性と精度が向上しています。

* 新興市場の成長: アジア太平洋地域やその他の新興市場では、医療インフラの改善と医療費の増加により、がん治療への需要が拡大しています。

* デジタルヘルスと遠隔医療: 遠隔腫瘍学プラットフォームやデジタルヘルスソリューションは、患者ケアのアクセスと効率性を向上させています。

結論

がん治療市場は、技術革新と医療ニーズの進化によって急速に変化しています。個別化医療、免疫療法、デジタルヘルスなどのトレンドが市場を牽引し、患者の転帰を改善するための新たな機会を生み出しています。しかし、高額な治療費や規制上の課題は依然として存在し、これらの課題に対処するための継続的な協力と革新が求められます。

このレポートは、口腔がん治療市場に関する詳細な分析を提供しています。口腔がんは、リンパ腫、粘膜悪性黒色腫、肉腫など、口に影響を与えるがんの総称と定義されています。

市場概要と予測:

口腔がん治療市場は、2025年には21.6億米ドルに達し、2030年までに年平均成長率(CAGR)5.32%で成長し、28.0億米ドルに達すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* HPV陽性中咽頭がんの有病率の増加。

* 免疫チェックポイント阻害剤および標的療法の承認拡大。

* 患者を標的療法や免疫療法に適合させる精密医療診断の採用拡大。

* 新興市場における腫瘍学関連支出およびスクリーニングの増加。

* 口腔マイクロバイオーム工学療法の画期的な進歩。

* 歯科医院におけるAIを活用した早期病変検出の導入。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* 免疫療法および生物学的製剤の高コスト。

* 治療によって誘発される重篤な毒性。

* 厳格かつ多様な規制経路。

* 低所得地域における細胞・遺伝子治療のコールドチェーンの限界。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 治療タイプ別: 化学療法、標的薬物療法、放射線療法、免疫療法、細胞・遺伝子療法、その他の治療タイプ。

* 投与タイプ別: 経口、注射、局所/経粘膜、その他の投与タイプ。

* エンドユーザー別: 病院、がんセンター、その他。

* 薬剤クラス別: 小分子細胞毒性薬、生物学的製剤(モノクローナル抗体、抗体薬物複合体)、ウイルス・細菌性腫瘍溶解薬、細胞・遺伝子改変療法。

* 流通チャネル別: 病院薬局、小売薬局・ドラッグストア、オンライン薬局。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域およびその中の17カ国。

主要企業:

市場で事業を展開する主要企業には、ブリストル・マイヤーズ スクイブ、イーライリリー・アンド・カンパニー、F.ホフマン・ラ・ロシュ、テバ・ファーマシューティカル・インダストリーズ、メルク・アンド・カンパニーなどが含まれます。

レポートの構成:

本レポートは、調査の前提条件、市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場情勢(市場概要、推進要因、抑制要因、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、疫学トレンド分析、患者の道のりおよび満たされていないニーズ)、市場規模と成長予測、競争環境(市場集中度、市場シェア分析、企業プロファイル)、市場機会と将来展望(ホワイトスペースおよび満たされていないニーズの評価)といった包括的な分析項目で構成されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 HPV陽性中咽頭がんの有病率の増加

- 4.2.2 チェックポイント阻害剤および標的療法の承認拡大

- 4.2.3 患者を標的/免疫療法に適合させる精密医療診断の採用拡大

- 4.2.4 新興市場における腫瘍学支出とスクリーニングの増加

- 4.2.5 口腔マイクロバイオーム工学療法におけるブレークスルー

- 4.2.6 歯科医院におけるAI駆動型早期病変検出の採用

-

4.3 市場の阻害要因

- 4.3.1 免疫療法および生物学的製剤の高コスト

- 4.3.2 重度の治療誘発性毒性

- 4.3.3 厳格かつ多様な規制経路

- 4.3.4 低所得地域における細胞・遺伝子療法のコールドチェーンの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 疫学トレンド分析

- 4.9 患者の道のりおよび満たされていないニーズ

5. 市場規模と成長予測

-

5.1 治療タイプ別

- 5.1.1 化学療法

- 5.1.2 標的薬物療法

- 5.1.3 放射線療法

- 5.1.4 免疫療法

- 5.1.5 細胞・遺伝子治療

- 5.1.6 その他の治療タイプ

-

5.2 投与タイプ別

- 5.2.1 経口

- 5.2.2 注射

- 5.2.3 局所 / 経粘膜

- 5.2.4 その他の投与タイプ

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 がんセンター

- 5.3.3 その他

-

5.4 薬剤クラス別

- 5.4.1 低分子細胞毒性薬

- 5.4.2 バイオ医薬品(mAb、ADC)

- 5.4.3 ウイルス・細菌性腫瘍溶解薬

- 5.4.4 細胞・遺伝子改変療法

-

5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局・ドラッグストア

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ブリストル・マイヤーズ スクイブ

- 6.3.2 メルク・アンド・カンパニー

- 6.3.3 イーライリリー・アンド・カンパニー

- 6.3.4 エフ・ホフマン・ラ・ロシュ

- 6.3.5 ファイザー

- 6.3.6 ノバルティス

- 6.3.7 GSK plc

- 6.3.8 武田薬品工業

- 6.3.9 サノフィ

- 6.3.10 アストラゼネカ

- 6.3.11 アムジェン

- 6.3.12 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.13 第一三共

- 6.3.14 楽天メディカル

- 6.3.15 イミュテップ

- 6.3.16 バイエル

- 6.3.17 アステラス製薬

- 6.3.18 リジェネロン・ファーマシューティカルズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

口腔癌治療は、口腔内に発生する悪性腫瘍、すなわち口腔癌を診断し、その進行を抑制または根治させ、患者様の生命予後と生活の質(QOL)の向上を目指す医療行為全般を指します。口腔癌は、舌、歯肉、頬粘膜、口底、口蓋など、口腔内の様々な部位に発生し、その種類や進行度合いによって最適な治療法が選択されます。早期発見・早期治療が、機能温存と良好な予後を得る上で極めて重要であるとされています。

口腔癌治療の主な種類は、外科療法、放射線療法、化学療法の三つであり、これらを単独または組み合わせて行う集学的治療が一般的です。

まず、外科療法は口腔癌治療の根幹をなすもので、腫瘍を物理的に切除する手術です。早期癌であれば、腫瘍のみを切除する比較的低侵襲な手術で根治が期待できます。進行癌の場合には、腫瘍本体の切除に加えて、頸部リンパ節への転移の可能性を考慮し、頸部リンパ節郭清術が行われることもあります。口腔は摂食、嚥下、発音といった重要な機能を持つ部位であるため、広範囲な切除が必要な場合には、他の部位から組織を移植する再建手術が不可欠となります。これにより、術後の機能障害を最小限に抑え、患者様のQOL維持に努めます。マイクロサージェリーを用いた皮弁移植術などがその代表例です。

次に、放射線療法は、高エネルギーの放射線を癌細胞に照射し、DNAを損傷させることで癌細胞を死滅させる治療法です。単独で用いられることもありますが、手術が困難な場合や、手術後の再発予防、あるいは化学療法と併用して治療効果を高める目的で用いられることが多いです。外部照射と、腫瘍の内部や近傍に放射線源を挿入する密封小線源治療(ブラキセラピー)があります。近年では、強度変調放射線治療(IMRT)や回転型強度変調放射線治療(VMAT)といった高精度な技術が開発され、癌組織に集中して放射線を照射し、周囲の正常組織へのダメージを軽減できるようになっています。

そして、化学療法は、抗癌剤を投与することで全身の癌細胞を攻撃する治療法です。進行癌や遠隔転移がある場合、あるいは手術や放射線療法と組み合わせて治療効果を高める目的で用いられます。術前化学療法として腫瘍を縮小させて手術を容易にしたり、術後補助化学療法として残存する可能性のある癌細胞を排除したりすることもあります。近年では、従来の細胞障害性抗癌剤に加え、癌細胞特有の分子を標的とする分子標的薬や、患者様自身の免疫力を高めて癌を攻撃させる免疫チェックポイント阻害薬が登場し、治療の選択肢が大きく広がっています。

これらの治療法は、患者様の病期(ステージ)、全身状態、癌の組織型、発生部位などを総合的に判断し、最適な治療戦略が立てられます。早期癌では外科手術または放射線単独療法が選択されることが多い一方、進行癌では外科手術、放射線療法、化学療法を組み合わせた集学的治療が標準的です。治療計画は、歯科口腔外科医、放射線科医、腫瘍内科医、形成外科医、看護師、歯科衛生士、言語聴覚士、栄養士など、多職種からなるチーム医療によって検討され、患者様一人ひとりに合わせた個別化医療が提供されます。

関連技術としては、まず診断において、CT、MRI、PET-CTなどの画像診断が病期診断や転移の有無の評価に不可欠です。また、内視鏡検査や超音波診断、そして確定診断のための生検と病理診断が重要です。外科手術においては、マイクロサージェリーによる精密な再建手術が機能温存に貢献しています。放射線治療では、前述のIMRTやVMATに加え、陽子線治療や重粒子線治療といった粒子線治療も一部の施設で導入され、より高精度な治療が期待されています。薬物療法では、ゲノム解析に基づいた個別化医療が進展しており、患者様の癌の遺伝子変異に応じた最適な薬剤選択が可能になりつつあります。さらに、術後の摂食・嚥下機能や構音機能の回復を支援するリハビリテーション、義歯や顎補綴といった補綴治療も重要な関連技術です。

市場背景としては、口腔癌の罹患率は、喫煙や飲酒といったリスク因子の影響に加え、高齢化社会の進展に伴い増加傾向にあります。これにより、口腔癌治療の需要は高まっており、医療機関における専門的な治療体制の整備が求められています。また、新薬の開発競争は活発であり、特に免疫チェックポイント阻害薬の登場は、治療成績の向上に大きく貢献しています。しかし、これらの新規薬剤は高額であるため、医療経済への影響も考慮する必要があります。早期発見のための住民検診の普及や、歯科医院での定期的な口腔チェックの重要性も再認識されており、予防医療への意識も高まっています。患者様のQOLを重視する傾向が強まり、機能温存と社会復帰支援に重点を置いた治療が求められています。

将来展望としては、個別化医療のさらなる進展が期待されます。ゲノム解析技術の向上により、患者様個々の癌の特性に応じた最適な治療薬や治療法の選択がより精密に行われるようになるでしょう。低侵襲治療の発展も重要なテーマであり、内視鏡手術やロボット支援手術の適用拡大、高精度放射線治療のさらなる進化により、患者様の身体的負担の軽減と機能温存が図られます。新規薬剤の開発も継続され、より効果的で副作用の少ない分子標的薬や免疫療法薬が登場することが期待されます。また、人工知能(AI)の活用が、画像診断支援、治療計画の最適化、予後予測など、多岐にわたる分野で進むと考えられます。再生医療の技術も、広範囲な組織欠損に対する機能回復の手段として、将来的に重要な役割を果たす可能性があります。予防医療の強化も引き続き重要であり、リスク因子の管理や、より簡便で精度の高いスクリーニング技術の開発が進むことで、早期発見率の向上が期待されます。最終的には、癌の根治だけでなく、治療後の患者様の生活の質を最大限に高めるための包括的なサポート体制が、より一層充実していくことでしょう。