経口タンパク質およびペプチド市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

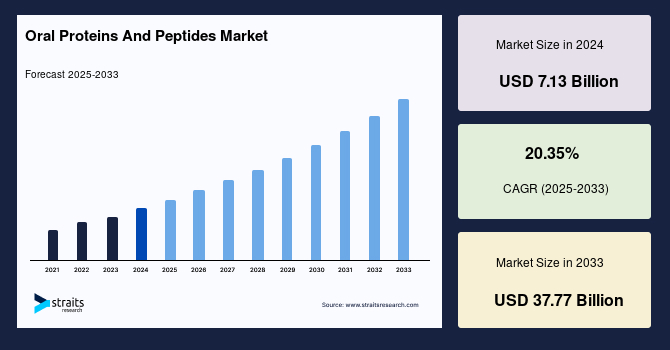

世界の経口タンパク質およびペプチド市場は、2024年に71.3億米ドルの規模に達しました。この市場は、2025年には85.8億米ドルへと成長し、予測期間(2025年~2033年)において年平均成長率(CAGR)20.35%という驚異的な伸びを示す見込みであり、2033年までには377.7億米ドルに達すると予測されています。この市場は、特に消化器系疾患、代謝性疾患、遺伝性疾患の治療分野において、持続的な成長が期待されています。

**市場推進要因**

世界の経口タンパク質およびペプチド市場の成長は、いくつかの重要な要因によって強力に推進されています。

第一に、**非侵襲的治療への患者の嗜好の高まり**が需要を著しく押し上げています。経口製剤は、注射剤と比較して患者の服薬遵守率を大幅に向上させるため、より便利で快適な治療選択肢として評価されています。これにより、患者の治療継続性が高まり、治療成果の改善に寄与しています。

第二に、**バイオ医薬品への投資の加速**が、新規ペプチドベース治療法の研究を促進し、薬剤の安定性と吸収性を向上させています。この投資は、経口投与が困難であったバイオ医薬品の課題を克服するための革新的なアプローチを可能にしています。

第三に、**バイオ医薬品産業の拡大**は、イノベーションを促進する強力な原動力となっています。企業は、治療成績を最適化するために、個別化医療や標的療法に注力しており、これが経口タンパク質およびペプチドの応用範囲を広げています。

第四に、**経口バイオ医薬品に対する規制当局の支援**は、承認経路を合理化し、市場拡大を奨励しています。規制プロセスの簡素化は、企業が新しい経口製剤をより迅速に市場に投入するインセンティブとなります。

第五に、**高齢化人口と医療費の増加**も、効果的で患者に優しい治療法の需要を煽っています。高齢化社会においては、慢性疾患の管理が重要となり、経口製剤はその利便性から長期的な治療管理において重要な役割を果たすと期待されています。

さらに、**経口送達技術の目覚ましい進歩**が、薬剤投与の方法を根本的に変革しています。特にナノ粒子やマイクロエマルションといった技術は、生体利用効率、安定性、標的送達を劇的に向上させています。これらの革新技術は、酵素分解や低い透過性といった従来の課題に対処することで、バイオ医薬品やペプチドの経口製剤をより効果的にします。自己乳化型薬物送達システム(SEDDS)や脂質ベースのナノ粒子も注目を集めており、これらは制御放出メカニズムを提供し、治療効果と患者の服薬遵守を改善することで、市場成長を加速させています。

最後に、**慢性疾患の有病率の増加**は、ヘルスケア市場における主要な成長要因であり、革新的な治療法と先進的な薬物送達システムへの需要を刺激しています。座りがちな生活様式、不健康な食事、高齢化といった要因が、世界中で慢性疾患の負担を増大させています。この慢性疾患の急増は、予防的ヘルスケア、精密医療、そしてバイオ医薬品の強化の必要性を浮き彫りにしています。企業は、この増大する需要に対応するため、標的療法、AI駆動型診断、そして患者に優しい製剤に積極的に投資しています。

**市場抑制要因**

世界の経口タンパク質およびペプチド市場における重要な抑制要因は、これらの治療薬を経口投与する際の固有の生体利用効率の低さにあります。消化管は、吸収を劇的に減少させる複数の障壁を有しています。

第一に、**酵素分解**が挙げられます。消化酵素(プロテアーゼ)による分解は、経口投与されたタンパク質およびペプチドが全身循環に到達する前に失活させる主要な要因です。胃や腸に存在する強力な酵素は、これらの分子を急速に分解し、治療効果を著しく低下させます。

第二に、**低い透過性**が大きな課題です。バイオ医薬品の多くは、その大きな分子サイズと親水性のため、腸管上皮を横断する透過性が低いという問題を抱えています。これにより、薬剤が血流に効率的に吸収されるのを妨げ、治療に必要な濃度に達することが困難になります。

第三に、**胃の過酷な酸性環境における不安定性**も重要な障壁です。胃の強い酸性環境は、多くのタンパク質およびペプチドにとって不安定な条件であり、構造の変性や分解を引き起こし、薬剤の活性を損ないます。

これらの生理学的課題の結果として、経口投与されたタンパク質およびペプチドの生体利用効率は通常1~2%未満に留まります。これは、非経口投与と比較して、治療効果を達成するためには実質的に高用量を必要とすることを意味します。このような低い生体利用効率は、薬剤の有効性に影響を与えるだけでなく、開発コストを増加させ、製剤戦略を複雑にします。これらの課題は、経口タンパク質およびペプチド治療の臨床現場での広範な採用に対する持続的な障害となっています。

**市場機会**

NASH(非アルコール性脂肪肝炎)やアルツハイマー病といった新規治療分野における経口ペプチドの役割の拡大は、将来性のある市場機会を提示しています。

NASHの分野では、ペプチドが代謝経路を調節し、肝臓の炎症を軽減する能力について研究が進められています。例えば、当初は糖尿病治療薬として開発されたセマグルチドのような薬剤は、肝臓の組織学的改善や疾患進行の抑制において有効性を示しており、NASH治療における新たな選択肢として期待されています。

また、アルツハイマー病の治療においても、研究者は神経変性を抑制するためのペプチドベースのアプローチを探求しています。これらのペプチドは、アミロイドβやタウタンパク質の蓄積を標的としたり、神経保護効果を発揮したりすることで、疾患の進行を遅らせる可能性を秘めています。

これらの進歩は、ペプチドベースの治療法が治療の展望を変革し、複雑な疾患に対して非侵襲的な解決策を提供し、患者の服薬遵守を改善し、より広範なアクセス可能性をもたらす可能性を示唆しています。慢性疾患や神経変性疾患の患者数が増加する中で、経口投与が可能な革新的な治療法は、大きな市場潜在力を有しています。

**セグメント分析**

**薬剤タイプ別**

* **リナクロチドセグメント:**

リナクロチドセグメントは、世界の経口タンパク質およびペプチド市場において重要なシェアを占めています。これは、過敏性腸症候群(IBS-C)および慢性特発性便秘(CIC)の治療における実証された有効性によるものです。リナクロチドはグアニル酸シクラーゼ-Cアゴニストとして作用し、腸液の分泌と通過を促進することで、症状の緩和をもたらします。経口投与であるため、特に長期治療において患者の服薬遵守が向上し、治療の継続性を支えます。消化器系の健康に対する意識の高まりと良好な臨床結果が、その採用の拡大を後押ししています。さらに、主要な製薬企業による継続的な臨床研究と地理的拡大が、今後数年間におけるリナクロチド市場のさらなる成長を推進すると予想されます。

* **タンパク質セグメント:**

タンパク質セグメントは、市場の堅調な部分を占めており、この成長は、消化管におけるタンパク質分解という固有の課題に対処する経口送達技術の進歩によって推進されています。インスリンやカルシトニンなどの治療用タンパク質は、患者の服薬アドヒアンスと快適性を向上させるために、経口投与向けに製剤化されるケースが増加しています。カプセル化技術、酵素阻害剤、透過促進剤における革新は、経口タンパク質薬の生体利用効率の向上を可能にしています。慢性疾患の有病率の増加とバイオ医薬品への移行に伴い、経口タンパク質治療薬の需要が高まっており、このセグメントは世界のバイオ医薬品企業にとって主要な注力分野となっています。

**用途別**

* **胃腸および消化器疾患セグメント:**

胃腸および消化器疾患セグメントは、経口タンパク質およびペプチド産業においてかなりのシェアを占めています。これは、過敏性腸症候群、便秘、炎症性腸疾患などの疾患の発生率の上昇によって推進されています。リナクロチドやプレカナチドなどの薬剤は、これらの適応症で規制当局の承認を得ており、広く処方されており、市場の成長を促進しています。経口製剤は非侵襲的で便利な治療代替手段を提供し、患者の服薬アドヒアンスを改善します。ヘルスケア意識の高まりと消化器疾患の診断率の増加が、このセグメントの拡大にさらに貢献しています。新しい経口治療薬に関する継続的な研究は、この治療分野におけるイノベーションと採用を引き続き支援しています。

**エンドユーザー別**

* **病院セグメント:**

病院セグメントは、経口タンパク質およびペプチド産業のエンドユーザーランドスケープにおいて優位を占めています。これは、大量の患者訪問数と、高度な診断および治療施設の利用可能性によるものです。病院は、治療の開始、複雑な症例の管理、および特殊な薬剤の投与のための主要な場として機能します。熟練した医療専門家の存在は、経口タンパク質およびペプチド治療の適切な使用とモニタリングを強化します。さらに、病院はしばしば臨床試験や薬剤評価のハブとして機能し、新規治療薬の採用を加速させます。慢性疾患管理におけるその役割と包括的なケアサービスへのアクセスは、このセグメントの市場プレゼンスをさらに強化しています。

**地域分析**

* **北米:**

北米地域は、高い医療費支出と先進的な製薬R&Dインフラストラクチャにより、力強い成長を示しています。活発な臨床試験活動と革新的な薬物送達システムの採用が、市場の発展を加速させています。糖尿病やホルモン障害などの慢性疾患の発生率の増加が、経口バイオ医薬品の需要を支えています。規制当局も新規経口ペプチドの承認を積極的に進めており、さらなるイノベーションを奨励しています。さらに、学術研究機関とバイオテクノロジー企業間の強力な連携が継続的な進歩を促進し、北米を経口タンパク質およびペプチドの採用における最前線に位置付けています。

* **アジア太平洋:**

アジア太平洋地域は、医療インフラの向上と製薬製造能力の増加により、高成長地域として台頭しています。慢性疾患を抱える患者人口の増加が、アクセスしやすく非侵襲的な治療選択肢への需要を促進しています。バイオテクノロジーR&Dへの投資と個別化医療への関心の高まりが、経口タンパク質およびペプチド送達におけるイノベーションを加速させています。現地の製薬企業は、先進的な経口治療薬の共同開発と商業化のために、グローバル企業との提携をますます増やしています。さらに、バイオテクノロジーイノベーションを支援する政府の取り組みが、国内および国際的な両方で地域市場の可能性を拡大しています。

* **ヨーロッパ:**

ヨーロッパ市場の成長は、バイオ医薬品研究への多大な投資と、有利な医療費償還制度によって推進されています。この地域の厳格でありながら支援的な規制環境は、経口送達メカニズムにおけるイノベーションを奨励しています。さらに、高齢化人口の増加と、利便性の高い慢性疾患治療への需要の高まりが市場成長を後押ししています。いくつかの官民パートナーシップと学術研究プログラムが、経口バイオ医薬品の開発に焦点を当てています。さらに、医療提供者と患者の間で非侵襲的薬剤投与の利点に対する意識が高まっていることが、複数の治療分野において注射剤から経口タンパク質およびペプチドへの移行を支援しています。

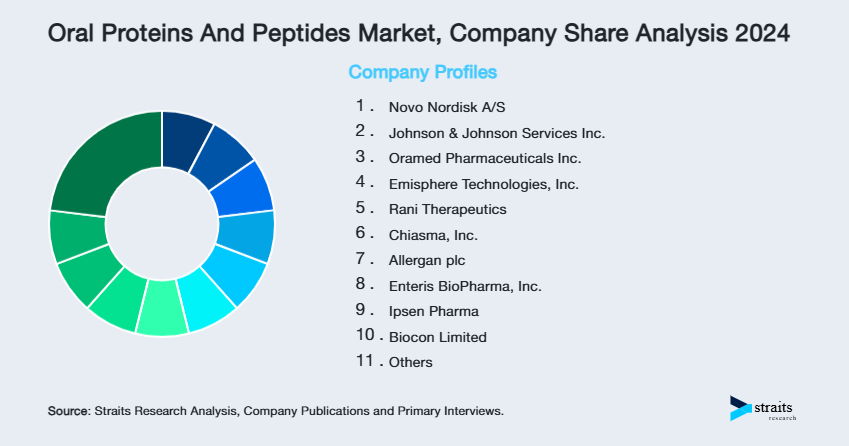

**競争環境と主要企業**

経口タンパク質およびペプチド市場の企業は、生体利用効率と患者の服薬遵守を向上させるための革新的な薬物送達技術に注力しています。彼らは、消化管の障壁を克服し、ペプチドの安定性を高めるために、研究開発に多大な投資を行っています。製品パイプラインを加速させるために、戦略的パートナーシップ、臨床試験、規制当局への申請も積極的に追求されています。さらに、治療適応症を拡大し、新興市場に参入することで、グローバルな市場プレゼンスを高める努力がなされています。

主要なプレーヤーの一つである**Johnson & Johnson Services Inc.**は、1886年創業の、世界のヘルスケアおよび製薬産業における主要なプレーヤーです。ジョンソン・エンド・ジョンソンの一部として、同社はヤンセンファーマシューティカル部門を通じて、経口タンパク質およびペプチドを含む革新的な薬物送達プラットフォームの進歩に取り組んでいます。R&Dと戦略的コラボレーションに重点を置き、糖尿病や自己免疫疾患などの慢性疾患に対する経口バイオ医薬品の開発に注力しています。長年の専門知識と新規治療薬への投資により、この新興市場において重要な位置を占めています。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の経口タンパク質およびペプチド市場規模分析

- 世界の経口タンパク質およびペプチド市場概要

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 医薬品タイプ別

- 世界の経口タンパク質およびペプチド市場概要

- 北米市場分析

- 概要

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 米国

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 医薬品タイプ別

- カナダ

- 欧州市場分析

- 概要

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 英国

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 医薬品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他欧州

- アジア太平洋市場分析

- 概要

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 中国

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 医薬品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 医薬品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- ブラジル

- 医薬品タイプ別

- 概要

- 医薬品タイプ別金額

- リナクロチド

- 金額別

- プレカナチド

- 金額別

- カルシトニン

- 金額別

- インスリン

- 金額別

- オクトレオチド

- 金額別

- その他

- 金額別

- 分子タイプ別

- 概要

- 分子タイプ別金額

- タンパク質

- 金額別

- ペプチド

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 胃および消化器疾患

- 金額別

- 骨疾患

- 金額別

- 糖尿病

- 金額別

- ホルモン障害

- 金額別

- 癌

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- クリニック

- 金額別

- 在宅医療

- 金額別

- 研究機関

- 金額別

- その他

- 金額別

- 医薬品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競合状況

- 経口タンパク質およびペプチド市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ノボ ノルディスク A/S

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ジョンソン・エンド・ジョンソン・サービス社

- オラメド・ファーマシューティカルズ社

- エミスフィア・テクノロジーズ社

- ラニ・セラピューティクス

- キアズマ社

- アラガン plc

- エンティリス・バイオファーマ社

- イプセン・ファーマ

- バイオコン・リミテッド

- プロタゴニスト・セラピューティクス社

- ノボ ノルディスク A/S

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

経口タンパク質およびペプチドとは、口から摂取され、消化管を介して体内に取り込まれる、アミノ酸が鎖状に結合した生体高分子を指します。タンパク質は多数のアミノ酸が結合した高分子であり、ペプチドは比較的少数のアミノ酸が結合した低分子ですが、両者はその機能性や生体への作用において共通点が多く、医薬品、栄養補助食品、機能性食品、化粧品など、幅広い分野での応用が期待されています。しかし、口から摂取されたタンパク質やペプチドは、胃酸による分解、消化酵素による加水分解、腸管上皮細胞を通過しにくいといった課題に直面するため、その経口吸収性を高めるための技術開発が重要視されています。

これらの生体分子には様々な種類が存在します。食品由来のタンパク質としては、牛乳に含まれるカゼインやホエイタンパク質、大豆タンパク質、肉類や魚介類由来のタンパク質などが挙げられます。これらは栄養素として重要な役割を果たすだけでなく、特定のアミノ酸配列を持つペプチドとして、血圧降下作用や免疫調節作用、抗酸化作用など、様々な生理活性を示すことが知られています。医薬品分野では、インスリン、成長ホルモン、GLP-1受容体作動薬といったペプチド・タンパク質製剤が既に存在しますが、これらは主に注射剤として投与されており、患者さんの利便性向上のため経口投与化が強く求められています。

経口タンパク質およびペプチドの利用は多岐にわたります。最も身近な例としては、栄養補助食品や機能性食品が挙げられます。例えば、筋肉の合成を助けるプロテインパウダーや、美容と健康維持に役立つコラーゲンペプチド、アミノ酸を効率よく補給できる加水分解タンパク質などが広く利用されています。これらの製品は、消化吸収性を高めるために、タンパク質をあらかじめペプチドの形にまで分解したものが多く見られます。また、特定の疾患の栄養管理や、アレルギーを持つ人向けの低アレルゲン食品としても応用されています。

医薬品としての応用は、経口投与の難しさからまだ限られていますが、研究開発が活発に行われています。例えば、糖尿病治療薬であるインスリンの経口製剤化は長年の課題であり、消化管での分解や吸収障壁を克服するための様々なアプローチが試みられています。その他にも、炎症性腸疾患などの消化管局所作用を目的としたペプチド製剤や、経口ワクチンとしてタンパク質抗原を利用する研究も進められています。これらの成功は、患者さんのQOL(生活の質)を大きく向上させる可能性を秘めています。

さらに、化粧品分野においても、経口摂取されるペプチドが注目されています。肌のハリや潤いを保つコラーゲンやエラスチン、ヒアルロン酸の生成を促進するペプチドなどが、サプリメントや機能性食品として提供されています。これらは、体の中から美容効果をサポートすることを目指しており、外側からのケアと合わせて総合的なアプローチを提供します。酵素もタンパク質の一種であり、消化酵素として経口摂取され、消化を助ける目的で利用されることもあります。

経口タンパク質およびペプチドの有効性を高めるためには、関連する技術開発が不可欠です。主な課題は、胃酸や消化酵素による分解からの保護、そして腸管からの効率的な吸収です。これらの課題を克服するために、様々な技術が研究・実用化されています。例えば、胃酸から薬剤を保護し、腸で溶けるように設計された腸溶コーティング技術が一般的です。また、消化酵素の作用を阻害する物質を併用するアプローチや、ペプチドの化学構造を修飾して安定性や吸収性を向上させるプロドラッグ化も検討されています。

さらに、ナノ粒子、リポソーム、マイクロスフィアといった微粒子キャリアシステムも重要な技術です。これらは、タンパク質やペプチドを包み込むことで、消化管内での分解から保護し、腸管上皮細胞への接着や透過を促進する役割を果たします。特に、特定の受容体に結合して細胞内に取り込まれるように設計されたターゲティング技術や、腸管のタイトジャンクションを一時的に開く透過促進剤の研究も進められており、経口吸収性の劇的な改善が期待されています。これらの先進的な技術の融合により、これまで困難であったタンパク質・ペプチドの経口投与が、将来的にはより身近なものとなるでしょう。