睡眠時無呼吸症候群治療用口腔装置市場:市場規模とシェア分析 – 成長動向と予測 (2025年~2030年)

経口睡眠時無呼吸症候群市場レポートは、製品タイプ(デバイス、経口薬)、デバイス素材(熱可塑性アクリルなど)、デバイスのカスタマイズレベル(フルカスタムCAD/CAMミリングなど)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

口腔内睡眠時無呼吸症市場の概要と分析(2025年~2030年)

市場概要

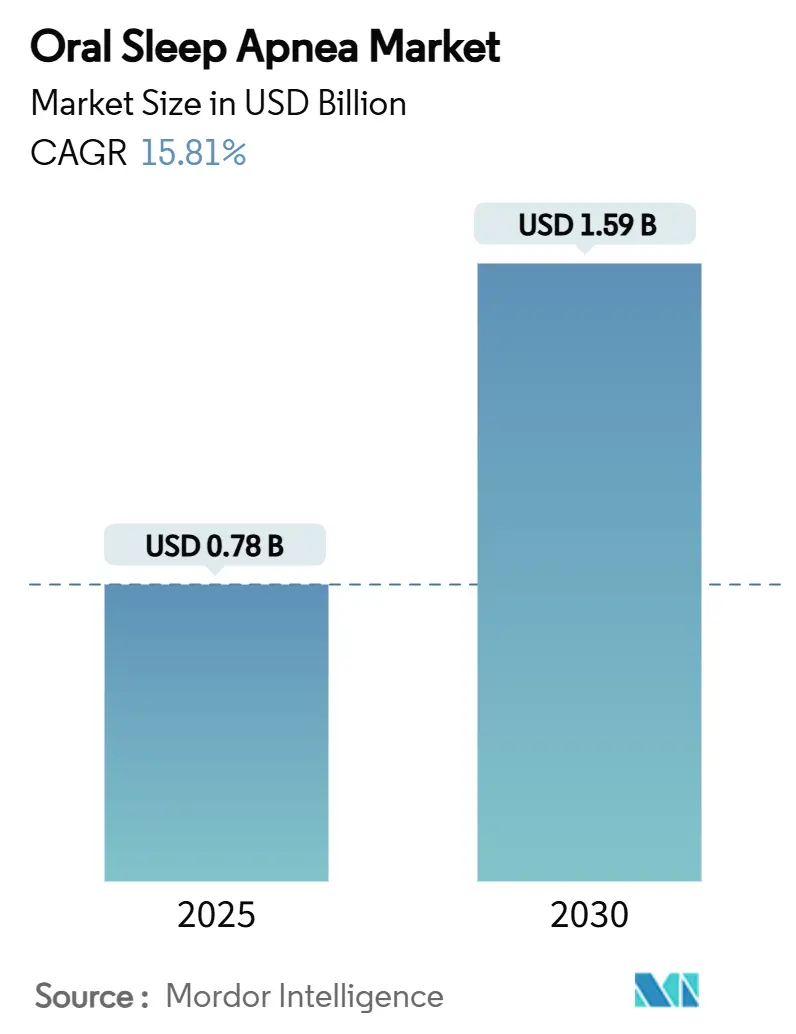

口腔内睡眠時無呼吸症市場は、2019年から2030年を調査期間とし、2025年には0.78億米ドル、2030年には1.59億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.81%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。主要企業には、Oventus Medical、SomnoMed Ltd.、ProSomnus Sleep Technologies、Panthera Dental、Whole You (Mitsui Chemicals) などが挙げられます。

市場分析

口腔内睡眠時無呼吸症市場は、中高年層における閉塞性睡眠時無呼吸症(OSA)の有病率の着実な増加と、陽圧呼吸療法(PAP)に不耐性を示す患者に対する口腔内装置療法(OAT)への臨床的嗜好の高まりにより、持続的な成長が見込まれています。デジタル歯科ワークフローの急速な採用により、下顎前方整位装置(MADs)の大量カスタマイズが可能となり、患者への提供が迅速かつ低コストで行えるようになっています。また、ProSomnus EVOやVivos CARE装置に対するメディケアを含む民間および公的償還の拡大が、治療の費用対効果を高めています。

製造業者は、生体適合性材料(チタンハイブリッドなど)の導入やスマートセンサーの組み込みにより、治療効果の向上を図っています。さらに、在宅睡眠検査の普及が疾患の早期発見を促進し、治療対象となる患者層を拡大しています。競争環境は中程度であり、ResMedやPhilipsのような多様な睡眠医療のリーダー企業はコネクテッドケアエコシステムを追求する一方、SomnoMed、ProSomnus、Vivos Therapeuticsのような専門企業はデバイスの革新と臨床的差別化に注力しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはデバイスが収益の82.34%を占め、市場を牽引しました。口腔内薬剤は2030年までに18.3%のCAGRで拡大すると予測されています。

* デバイス材料別: 2024年には熱可塑性アクリルが口腔内睡眠時無呼吸症市場シェアの35.67%を占めました。チタンおよび金属ハイブリッドは2030年までに10.2%のCAGRで成長すると予測されています。

* デバイスカスタマイズレベル別: 2024年には完全カスタムのCAD/CAMミリング装置が口腔内睡眠時無呼吸症市場規模の42.12%を占めました。既製の市販マウスピースは10.0%のCAGRで成長しています。

* エンドユーザー別: 2024年には病院が口腔内睡眠時無呼吸症市場規模の45.43%を占めました。薬局は11.3%のCAGRで成長しています。

* 地域別: 2024年には北米が口腔内睡眠時無呼吸症市場シェアの39.94%を占めました。アジア太平洋地域は2030年までに16.4%のCAGRで最も速いペースで成長しています。

市場の動向と洞察(促進要因)

1. 中高年層における閉塞性睡眠時無呼吸症の世界的負担の増大:

ResMedの予測によると、米国の30~70歳成人におけるOSA有病率は2050年までに26.7%増加するとされており、口腔内睡眠時無呼吸症市場の長期的な対象患者層の拡大を示しています。中高年層は肥満関連の気道閉塞リスクが高く、GLP-1薬剤の使用増加が代謝状態を改善しつつも、睡眠障害スクリーニングの増加を促し、侵襲性の低い口腔内装置への需要を高めています。MADsは重症度スペクトル全体で一貫した無呼吸低呼吸指数(AHI)の減少を達成し、50歳以下の患者は下顎前方整位の程度にかかわらず優れた反応を示すことが多いです。未治療のOSAによる経済的損失(医療費や職場での事故など)は、雇用主が提供する口腔内装置の費用対効果の議論を強化し、世界の医療システムは口腔内装置療法を学際的な睡眠治療経路に統合する傾向にあります。

2. PAP不耐性患者に対する口腔内装置療法への臨床的嗜好の転換:

MADsの自己申告による遵守率は約80%に達し、歴史的に低かったCPAPの遵守率を上回っています。これにより、特に中等症の症例において、第二選択治療への明確な転換が促されています。Vivos Therapeuticsが軽度から重度のOSA管理でFDA承認を得たことで、そのCARE装置は、診断された患者の80%に相当する北米の対象患者層(潜在的な治療費960億米ドル)に位置付けられています。歯科睡眠医療の統合により、歯科矯正医や補綴歯科医がデバイス供給を超えてOSA管理に参加する機会が拡大しています。埋め込み型センサーや自動滴定機能を組み込んだスマート下顎装置も評価中ですが、データはまだ初期段階です。薬物誘発性睡眠内視鏡などの個別選択技術は、患者に最適な装置をマッチングさせ、全体的な治療成績を向上させています。

3. 下顎装置の大量カスタマイズを可能にするデジタル歯科ワークフローの急速な採用:

CAD/CAM(コンピューター支援設計/コンピューター支援製造)は、下顎装置の精密かつ迅速な製造を可能にし、提供時間を数週間から数日に短縮しています。Mandibular Advancement Magnetic Appliance (MAMA) は、磁気結合と完全デジタル生産を組み合わせることで、快適性と保持力を向上させています。SomnoMedは世界中で10万人の患者を治療し、2025年度には1億米ドルの収益を見込んでおり、これは積層造形能力の拡大によって推進されています。軟質ポリマーデバイスのラピッドツーリングは、治療性能を維持しつつ、人件費を削減します。デジタル統合はバーチャルケアモデルにも拡大しており、Sleep NumberとGEM Healthは、コネクテッド寝具プラットフォーム内に遠隔診断と治療開始を組み込んでいます。AIガイドによる設計は適合性をさらに向上させますが、データプライバシーの義務とアルゴリズムの偏りは依然として考慮すべき課題です。

4. 民間および公的償還制度における口腔内装置の組み込み:

メディケアのE0485およびE0486コード、CPT 21085は、AHI閾値または症候性併存疾患が存在する場合に、適格なカスタム装置に対する償還を可能にし、患者の自己負担額を削減しています。Vivos Therapeuticsは2024年にK1027指定と新たなCPTコードを確保し、メディケア加入者への普及を加速させています。臨床試験では、治療後3ヶ月で収縮期血圧が9.35%、拡張期血圧が11.04%低下することが文書化されており、このデータが主要な保険会社に補償基準の更新を促しました。UnitedHealthcareのステップセラピー規則は、外科的介入を承認する前に口腔内装置の試用を義務付けており、保存的治療の量を拡大しています。自動滴定式家庭用デバイスに対するFDAの特別管理分類が最終決定されたことで、規制の明確性が提供され、製造業者の参入が促進されています。

市場の阻害要因

1. 自己負担市場における高額な自己負担費用:

診断、滴定、フォローアップ訪問を含めると、カスタム口腔内装置は数千米ドルかかる場合があり、これは無保険または低保険の人口にとっては法外な金額です。メディケアは、デバイスが繰り返し歯科調整を必要とする場合に償還を制限しており、多くのハイブリッド製品の補償にグレーゾーンを生み出しています。アジア太平洋地域は、OSAの有病率が急増しているにもかかわらず、償還制度が遅れており、多くの患者が現金払いチャネルに頼らざるを得ない状況です。既製の市販デバイスは初期費用が低いものの、臨床効果が変動するため、長期的な費用対効果の評価を複雑にしています。公的または雇用主のプランが給付を拡大しない限り、コスト障壁は価値に敏感な地域での採用を抑制し、口腔内睡眠時無呼吸症市場のCAGRを抑制するでしょう。

2. 市販口腔内装置に対する規制監督の断片化:

米国FDAは口腔内装置を特別管理を伴うクラスIIデバイスに分類していますが、カスタムと市販のカテゴリー間で執行メカニズムが異なり、市販後監視は一貫していません。欧州連合の医療機器規制(EU 2024/1860)は、新しい品質管理および市販後報告義務を課していますが、2028年までの段階的な実施により、既存のデバイスが不均一な監視の下で流通することを許容しています。グローバル展開を目指す製造業者は、異なる基準に対応する必要があり、コンプライアンスコストの増加と製品発売の遅延を招いています。一部の市販マウスピースに対する臨床試験要件が限定的であるため、歯科睡眠専門家の間で有効性と安全性に関する疑問が生じ、慎重な処方行動を促しています。神経筋舌刺激装置などの新興技術は、地域によって異なる性能試験要件に直面しており、拡大計画を複雑にし、口腔内睡眠時無呼吸症市場の成長を抑制しています。

3. 新興国におけるプライマリケアおよび歯科医療提供者の意識の低さ:

アジア太平洋地域、中東、アフリカ地域では、プライマリケアおよび歯科医療提供者の間で口腔内睡眠時無呼吸症およびその治療法に関する意識が低いことが、市場成長の阻害要因となっています。

セグメント分析

1. 製品タイプ別: デバイスが市場を牽引

2024年の収益の82.34%をデバイスが占め、口腔内睡眠時無呼吸症ケアにおける機械的気道安定化の中心的な役割を強調しています。完全に滴定可能なMADsは下顎を前方に移動させ、咽頭の開存性を高め、閉塞イベントを減少させます。舌保持装置や上顎拡大装置は、特殊な解剖学的構造を持つ患者のためにMADsを補完し、新興のスマートデバイスはマイクロセンサーと圧電アクチュエーターを統合して睡眠指標を収集し、顎の位置を調整します。若年層では、前方整位の程度にかかわらずAHIの有意な減少が確認されており、臨床的信頼性を高めています。学際的なクリニックでは、薬物誘発性睡眠内視鏡によって特定された個々の気道閉塞表現型に合わせて、デバイスライブラリを展開し、選択をカスタマイズする傾向が強まっています。

口腔内薬物療法は、2024年には一桁の収益シェアでしたが、18.3%のCAGRが予測されており、気道閉塞の神経筋ドライバーに対処することで治療パラダイムを変える可能性があります。ApnimedとShionogiの合弁事業は、REM睡眠中に気道筋の緊張を高めるアドレナリン作動性およびムスカリン作リン作動性経路調節剤に対する大手製薬会社の関心を示しています。モダフィニルやピトリサントなどの承認された覚醒促進剤は、治療されたOSAにおける残存する眠気をすでに改善しており、治験中のオレキシンアゴニストは症状管理のギャップをさらに埋める可能性があります。薬理学的緊張増強剤とMADsを組み合わせたアプローチは、2030年以降の口腔内睡眠時無呼吸症業界のツールキットを拡大する可能性があります。

2. デバイス材料別: 熱可塑性アクリルの優位性に革新の圧力がかかる

熱可塑性アクリルは、加工の容易さ、調整可能性、確立された安全性プロファイルから好まれ、2024年には35.67%の市場シェアを維持しました。アクリルは剛性と柔軟性のバランスが取れており、一貫した下顎位置をサポートしますが、患者の快適性に関する不満や時折のアレルギー反応が代替材料の調査を促しています。ポリアミドPA-12は、より薄いプロファイルと低い脆性を提供し、侵襲性を最小限に抑えたい若年層のユーザーを惹きつけています。多材料印刷は選択的な剛性ゾーンを可能にし、舌のスペースを犠牲にすることなく保持力を向上させます。

チタンおよび金属ポリマーハイブリッドは、年間10.2%の成長が予測されており、数十年にわたる耐久性と固有の生体適合性を約束します。TiO₂膜の原子層堆積は、粒子放出を大幅に削減し、厳格な口腔内毒性閾値を満たしています。金属要素は、センサーアレイ用の回路トレースのシームレスな統合をさらに可能にし、データが豊富なコネクテッドアプライアンスの進化をサポートし、口腔内睡眠時無呼吸症市場の進歩の軌道を強化しています。

3. デバイスカスタマイズレベル別: デジタルワークフローが製造を変革

完全カスタムのCAD/CAMミリング装置は、2024年に口腔内睡眠時無呼吸症市場規模の42.12%を占め、解剖学的精度と予測可能な滴定範囲に対する臨床医と患者の嗜好を反映しています。エンドツーエンドのデジタルワークフローは、製造を48時間に短縮し、反復的な仮想滴定を可能にし、将来の交換を合理化するクラウドベースの記録を生成します。大規模なラボは、増加する症例量に対応するために産業用プリンターと5軸ミリングに投資しており、生産はバーコード付きトレイで追跡され、リーン生産を可能にしています。

既製の市販マウスピースは、10.0%のCAGRで成長しており、処方箋なしでいびきや軽度のOSAからの迅速な緩和を求める消費者に向けられています。いくつかのボイルアンドバイトMADsのいびきに対するFDA承認は、市販での入手可能性を一般化しました。小売薬局は、店頭でのデジタルスクリーニングと既製ユニットを組み合わせ、eコマースのサブスクリプションモデルは、デバイスの出荷と遠隔歯科検診を組み合わせて、遠隔での適合を可能にしています。有効性はカスタム品に劣るものの、大量市場価格と摩擦のないアクセスが全体的な治療普及を拡大し、口腔内睡眠時無呼吸症市場全体を拡大しています。

4. エンドユーザー別: 病院の優位性と薬局チャネルの革新

病院は、包括的な睡眠センターが診断、滴定、フォローアップを一体的に提供するため、2024年に45.43%のシェアを維持しました。機関経路は、ポリソムノグラフィー、医師の監督、歯科医との連携を統合し、遵守状況の監視と併存疾患の管理を保証しています。ポータブルPSGとタイプIII在宅睡眠検査の導入拡大により、病院主導のプログラムが地方の患者にも届くようになり、機関の優位性を強化しています。

薬局は11.3%のCAGRを予測しており、アクセスモデルを再構築しています。地域の薬剤師は、睡眠衛生に関するカウンセリング、市販デバイスの配布、専門医への複雑な症例の紹介を行っています。Samsung Galaxy WatchのFDA承認済み無呼吸検出アルゴリズムは、小売クリニックプラットフォームと統合され、治療開始のための店頭リードを生成しています。薬局チャネルで提供されるデジタル治療法は、ガイド付き滴定と夜間使用コーチングを提供し、利便性と臨床的に検証されたワークフローを融合させ、口腔内睡眠時無呼吸症市場のファネルを拡大しています。

地域分析

* 北米: 2024年の収益の39.94%を占め、成熟した償還政策と口腔内装置療法に対する臨床医の高い知識に支えられています。ProSomnus EVOおよびVivos CAREに対するメディケアの承認は補償範囲を拡大し、UnitedHealthcareのステップセラピー規則は外科的候補者を装置試用へと誘導しています。市場の既存企業はコネクテッドケアエコシステムを活用しており、ResMedの2025年度第2四半期収益は10%増の13億米ドルに達し、デジタルデバイスのサブスクリプションとクラウドベースの遵守プラットフォームがその一因となっています。いくつかの米国州における遠隔歯科医療法の自由化は、遠隔フォローアップをさらに支援し、遵守と定着率を高めています。

* アジア太平洋: 2030年までに16.4%のCAGRで最も急速に成長している地域であり、意識の加速と医療費の増加が背景にあります。中国の約1億7600万人のOSA患者はCPAPの遵守率が低く、より高い快適性を約束するMADsにとって肥沃な機会を生み出しています。地元の製造業者は、コスト競争力のあるサプライチェーンを活用して、300米ドル以下の金属ポリマーハイブリッドデバイスを発売し、中間層の採用を刺激しています。Inspire Medical Systemsの神経刺激承認に示される日本のデバイスに友好的な規制姿勢は、標準的なMAD療法を補完する多機能口腔内イノベーションにとって支援的な環境を構築しています。

* ヨーロッパ: 広範な睡眠クリニックと幅広い歯科専門家の参加に支えられ、安定した中程度の単一桁成長を維持しています。EU医療機器規制は市販後監視を強化していますが、調和された経路を提供し、地域全体の発売を促進しています。ドイツとフランスは二重療法償還をサポートしており、医師はCPAPと口腔内装置の間で非応答者を循環させることができます。英国の国民保健サービスは、歯科主導のOSAプログラムを含む遠隔患者監視償還を試験的に導入しており、段階的な需要を示唆しています。南米、中東、アフリカはまだ初期段階ですが、スクリーニング率の上昇と民間部門の投資が見られ、口腔内睡眠時無呼吸症業界の将来の道筋を示しています。

競争環境

口腔内睡眠時無呼吸症市場の競争強度は中程度です。ResMedとPhilipsは、CPAP、診断、クラウド分析にわたる多様なポートフォリオを活用し、臨床医ネットワークを通じて口腔内療法へのクロスセルを可能にしています。ResMedによる2025年5月のVirtuOx買収は、在宅診断能力を強化し、閉塞性睡眠時無呼吸症患者向けのバーチャルケア経路を合理化し、エコシステムの定着を確固たるものにしています。Philipsは、リコール後、デバイスポートフォリオの刷新に多額の投資を行い、使用状況報告のための双方向Bluetoothを組み込んだスマートMADの試験運用を行っています。

専門メーカーはニッチな差別化に注力しています。SomnoMedは、積層造形を拡大して迅速なグローバル供給を促進し、粘膜の快適性のためにハイドロエントロピックライナーを統合しています。ProSomnusは、バイオフィルムに耐性を持つように設計された独自のミリングされた硬軟複合アーチを展開し、メディケアの承認を得て補償対象者を拡大しています。Vivos Therapeuticsは頭蓋顔面拡大療法をターゲットとし、歯科矯正医と協力してケア提供を拡大しています。Panthera Dentalは、AIを活用した設計を利用して、CT由来の形態に基づいて気道開口部を調整し、調整サイクルを削減しています。

戦略的提携が市場を形成しています。Sleep NumberはGEM Healthと提携し、コネクテッドマットレスセンサーとバーチャルOSAケアを組み合わせ、適応がある場合に口腔内装置に消費者リードを誘導しています。ApnimedとShionogiのパートナーシップは、製薬会社の関心の高まりを強調し、将来の併用療法の可能性を示唆しています。製造業者は、自動滴定装置および神経筋刺激装置アクセサリーのクラスII規制定義を注意深く監視し、米国での承認を加速するためにパイプラインを調整しています。

最近の業界動向

* 2025年5月: ResMedはVirtuOxを買収し、在宅診断能力を強化し、閉塞性睡眠時無呼吸症患者向けのバーチャルケア経路を合理化しました。

* 2025年3月: Sleep NumberはGEM SLEEPをBreatheIQアプリに統合し、5300万人の米国健康保険加入者を対象にバーチャル睡眠時無呼吸症ケアを拡大しました。

* 2025年1月: ResMedは、コネクテッド睡眠医療製品への堅調な需要により、2025年度第2四半期の収益が前年比10%増の13億米ドルに達したと報告しました。

* 2024年10月: Vivos Therapeuticsは、CARE口腔内装置の新しいCPTコードを確保し、償還を強化し、医師の採用を拡大しました。

* 2024年9月: ApnimedとShionogiは、閉塞性睡眠時無呼吸症を標的とする新規薬理学的治療法の開発のための合弁事業を立ち上げました。

このレポートは、睡眠時無呼吸症候群の管理に用いられる口腔内装置および経口薬に焦点を当てた「世界の口腔睡眠時無呼吸症候群市場」に関する詳細な分析を提供しております。睡眠時無呼吸症候群は、睡眠中に不規則な呼吸を伴う病状であり、その重症度は閉塞性睡眠時無呼吸症候群(OSA)、中枢性睡眠時無呼吸症候群、および中枢性睡眠時無呼吸症候群症候群に分類されます。主な症状としては、いびき、息切れ、睡眠中の呼吸停止、不眠症などが挙げられます。本レポートでは、市場の仮定、定義、調査範囲、調査方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合環境、市場機会と将来展望について包括的に記述し、市場の全体像を明らかにしています。

市場概況

口腔睡眠時無呼吸症候群市場は、複数の強力な促進要因によって成長を続けています。主な要因としては、中高年層における閉塞性睡眠時無呼吸症候群(OSA)の世界的有病率の増加が挙げられます。また、CPAP(持続陽圧呼吸療法)に不耐性を示す患者様が増加していることから、口腔内装置療法への臨床的嗜好がシフトしていることも市場を後押ししています。さらに、デジタル歯科ワークフローの急速な採用により、下顎前方整位装置(MADs)の個別カスタマイズが容易になり、患者様への適合性が向上しています。口腔内装置が民間および公的償還制度に組み入れられる動きも、患者様のアクセスを改善し、市場拡大に貢献しています。在宅睡眠検査の普及は、疾患の早期発見を促進し、治療介入の機会を増やしています。加えて、OTC(市販)いびき防止マウスピースのEコマースチャネルの拡大も、製品の入手性を高めています。

一方で、市場の成長を抑制する要因も存在します。自己負担市場における高額な費用は、患者様の治療選択に影響を与える可能性があります。また、OTC口腔内装置に対する規制監督が断片化していることは、製品の品質や安全性に関する懸念を引き起こすことがあります。新興国においては、プライマリケアおよび歯科医療提供者の間で睡眠時無呼吸症候群およびその治療法に関する意識が低いことも、市場の浸透を妨げる要因となっています。本レポートでは、これらの促進要因と抑制要因に加え、規制の見通しやポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争環境を詳細に分析し、その構造を理解する手助けをしています。

市場規模と成長予測

口腔睡眠時無呼吸症候群市場は、2025年には0.78億米ドルの価値があると評価されており、2030年までに1.59億米ドルに達すると予測されています。これは、市場が今後も堅調な成長を続けることを示唆しています。

* 製品タイプ別: 市場は、デバイスと経口薬に大きく分類されます。デバイスには、下顎前方整位装置(MADs)、舌保持装置(TRDs)、急速上顎拡大装置、スマートセンサー統合口腔内装置が含まれます。このうち、経口薬は2030年までに18.3%の複合年間成長率(CAGR)で最も急速な拡大を記録すると見込まれており、その治療効果と利便性が評価されています。

* デバイス素材別: デバイス素材は、熱可塑性アクリル、ナイロンPA12/ポリアミド、チタン&金属ハイブリッド、その他のデバイス素材に分けられます。特にチタンおよび金属-ポリマーハイブリッドは、従来の素材と比較して優れた耐久性と生体適合性を提供するため、シェアを拡大しており、10.2%のCAGRで成長しています。これは、より快適で長持ちするデバイスへの需要が高まっていることを反映しています。

* デバイスカスタマイズレベル別: カスタマイズレベルでは、完全カスタムCAD/CAMミリング、セミカスタムラボ仕上げ、既製OTCマウスピースがあります。完全カスタムCAD/CAMデバイスは、精密な解剖学的適合性、予測可能な調整範囲、およびデジタル歯科ワークフローによって可能になる迅速な納期から、臨床医に強く好まれる傾向にあります。これにより、患者様一人ひとりに最適な治療が提供されやすくなっています。

* エンドユーザー別: エンドユーザーは、病院、在宅医療/個人、薬局、その他のエンドユーザーに分類され、それぞれのチャネルを通じて製品が提供されています。

* 地域別: 市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域にわたる17カ国の市場規模とトレンドをカバーしています。アジア太平洋地域は、閉塞性睡眠時無呼吸症候群に対する意識の向上と医療アクセス改善により、2030年までに16.4%のCAGRで最も強い成長見通しを示しており、今後の市場拡大の主要な牽引役となることが期待されます。

競合環境

本レポートでは、市場集中度と市場シェア分析を通じて競合環境を詳細に評価しています。市場には多数の企業が参入しており、主要企業として、ResMed Inc.、Koninklijke Philips N.V.、SomnoMed Ltd.、ProSomnus Sleep Technologies、Whole You (Mitsui Chemicals)、Panthera Dental、Oventus Medical、Airway Management Inc.、DynaFlex、Glidewell、OravanOSA、Vivos Therapeutics, Inc.、Myerson LLC、MPowrx Health & Wellness、Tomed GmbH、Apnea Sciences Corp.、Apnimed Inc.などが挙げられます。これらの企業については、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、最近の動向の分析が含まれており、各企業の競争上の位置付けが明確にされています。

市場機会と将来展望

本レポートは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、市場における将来の機会を特定しています。例えば、ProSomnus EVOやVivos CAREなどのデバイスに対するメディケアや民間保険の適用範囲拡大は、患者様の自己負担費用を削減し、治療へのアクセスと利用を促進しています。このような償還制度の変化は、市場の採用率に大きな影響を与え、今後の成長をさらに加速させる可能性があります。このレポートは、口腔睡眠時無呼吸症候群市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中年層における閉塞性睡眠時無呼吸症候群の世界的な負担の増加

- 4.2.2 PAP不耐性患者に対する口腔内装置治療への臨床的嗜好の変化

- 4.2.3 下顎装置の大量カスタマイズを可能にするデジタル歯科ワークフローの急速な採用

- 4.2.4 私的および公的償還処方集への口腔内装置の組み込み

- 4.2.5 在宅睡眠検査の急増による早期疾患発見の促進

- 4.2.6 OTCいびき防止マウスピースのEコマースチャネルの拡大

-

4.3 市場の阻害要因

- 4.3.1 自己負担市場における高額な自己負担費用

- 4.3.2 OTC口腔内装置に対する規制監督の断片化

- 4.3.3 新興国におけるプライマリケアおよび歯科医療提供者の意識の低さ

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 デバイス

- 5.1.1.1 下顎前方移動装置 (MADs)

- 5.1.1.2 舌保持装置 (TRDs)

- 5.1.1.3 急速上顎拡大装置

- 5.1.1.4 スマートセンサー統合型口腔装置

- 5.1.2 経口薬

-

5.2 デバイス素材別

- 5.2.1 熱可塑性アクリル

- 5.2.2 ナイロンPA12 / ポリアミド

- 5.2.3 チタン&金属ハイブリッド

- 5.2.4 その他のデバイス素材

-

5.3 デバイスのカスタマイズレベル別

- 5.3.1 フルカスタムCAD/CAMミリング

- 5.3.2 セミカスタムラボ仕上げ

- 5.3.3 既製OTCマウスピース

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 在宅医療/個人

- 5.4.3 薬局

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ResMed Inc.

- 6.3.2 Koninklijke Philips N.V.

- 6.3.3 SomnoMed Ltd.

- 6.3.4 ProSomnus Sleep Technologies

- 6.3.5 Whole You (三井化学)

- 6.3.6 Panthera Dental

- 6.3.7 Oventus Medical

- 6.3.8 Airway Management Inc.

- 6.3.9 DynaFlex

- 6.3.10 Glidewell

- 6.3.11 OravanOSA

- 6.3.12 Vivos Therapeutics, Inc.

- 6.3.13 Myerson LLC

- 6.3.14 MPowrx Health & Wellness

- 6.3.15 Tomed GmbH

- 6.3.16 Apnea Sciences Corp.

- 6.3.17 Apnimed Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

睡眠時無呼吸症候群治療用口腔装置は、睡眠中に発生する呼吸停止や低呼吸を改善する医療機器です。特に、閉塞性睡眠時無呼吸症候群(OSAS)の治療に有効とされます。OSASは、睡眠中に上気道が閉塞することで呼吸が一時的に停止したり浅くなったりする病態で、いびき、日中の強い眠気、集中力低下、高血圧や心血管疾患のリスク増加につながります。この口腔装置は、主に下顎を前方に、あるいは舌を前方に保持することで、睡眠中の上気道の閉塞を防ぎ、気道を確保します。CPAP(持続陽圧呼吸療法)が重症OSAS患者の第一選択となることが多い一方、口腔装置は軽度から中等度のOSAS患者、またはCPAP治療が困難な患者やCPAPに耐えられない患者にとって、有効な代替治療法として位置づけられています。歯科医師によって患者個々の口腔内の状態に合わせて精密に作製されるカスタムメイドの装置です。

睡眠時無呼吸症候群治療用口腔装置には、主に二つのタイプがあります。一つは「下顎前方誘導装置(Mandibular Advancement Device; MAD)」で、最も広く用いられます。これは、上下の歯に装着するマウスピースのような形状で、下顎を前方に突き出すように固定することで、舌根沈下を防ぎ、軟口蓋や咽頭周囲の組織が気道を塞ぐのを防ぎます。MADには、上下の装置が一体となっているタイプと、連結部で下顎の位置を調整できる二体型があります。二体型は、下顎の前方移動量を微調整できるため、患者の症状や快適性に合わせた調整が可能です。もう一つのタイプは「舌保持装置(Tongue Retaining Device; TRD)」です。これは、舌を吸引によって前方に保持し、舌根沈下による気道閉塞を防ぎます。MADが適用できない、例えば歯が少ない、顎関節に問題がある患者などに考慮されます。いずれの装置も、患者の口腔内の型を採り、歯科医師が個々の状態に合わせて作製・調整を行うことが不可欠です。

睡眠時無呼吸症候群治療用口腔装置の主な用途は、閉塞性睡眠時無呼吸症候群(OSAS)の治療と、いびきの軽減です。具体的には、軽度から中等度のOSAS患者に対して第一選択肢の一つとして推奨されます。また、重度のOSAS患者であっても、CPAP治療が不快で継続できない、あるいはCPAP装置の持ち運びや使用が困難な場合に、代替治療法として適用されることがあります。この装置を使用することで、睡眠中の無呼吸や低呼吸の回数が減少し、いびきが軽減されるだけでなく、日中の眠気や倦怠感が改善され、集中力の向上、さらには高血圧の改善など、患者の生活の質(QOL)が向上することが期待されます。ただし、顎関節症の既往がある方、重度の歯周病がある方、残存歯が少ない方など、口腔内の状態によっては装置の装着が困難であったり、症状を悪化させる可能性があるため、適用には慎重な診断が必要です。治療開始後も、定期的な歯科医師による調整と経過観察が重要となります。

睡眠時無呼吸症候群治療用口腔装置の分野では、近年、様々な関連技術の進歩が見られます。特に、デジタル技術の導入は装置の作製精度と患者の快適性を大きく向上させています。CAD/CAM(Computer-Aided Design/Computer-Aided Manufacturing)技術は、患者の口腔内を3Dスキャンし、そのデータに基づいて精密な装置を設計・作製することを可能にしました。これにより、従来の石膏模型を用いた方法に比べ、より適合性の高いカスタムメイドの装置を効率的に提供できます。また、3Dプリンティング技術の活用により、複雑な形状の装置も迅速かつ高精度に製造が可能となり、治療期間の短縮にも寄与しています。さらに、AIや機械学習は、患者の睡眠データや口腔内データから治療効果を予測し、最適な装置設計を支援する可能性を秘めています。ウェアラブルデバイスを用いた睡眠状態のモニタリング技術も進化しており、装置の効果を客観的に評価し、調整を行うための情報を提供します。生体適合性に優れた新素材の開発も進み、より快適で耐久性のある装置の実現に貢献しています。

睡眠時無呼吸症候群治療用口腔装置の市場は、世界的に拡大傾向にあります。その背景には、睡眠時無呼吸症候群(SAS)の有病率の高さと、その認知度の向上が挙げられます。肥満や生活習慣病の増加、高齢化社会の進展に伴い、SAS患者数は増加の一途を辿っており、潜在的な治療ニーズは非常に大きいと言えます。CPAP治療が重症患者に対する標準治療である一方で、CPAPの装着感や持ち運びの不便さから治療を中断してしまう「CPAP不耐症」の患者が一定数存在するため、口腔装置はこれらの患者にとって重要な代替選択肢となっています。日本においては、2004年から健康保険が適用されるようになり、患者の経済的負担が軽減されたことで、口腔装置の普及が大きく促進されました。しかし、装置の作製には歯科医師の専門的な知識と技術が不可欠であり、睡眠医療と歯科医療の連携が重要となります。市場の課題としては、装置の適合性や患者のコンプライアンスの維持、顎関節への長期的な影響の評価、そしてCPAPや外科手術といった他の治療法との適切な使い分けが挙げられます。

睡眠時無呼吸症候群治療用口腔装置の将来は、さらなる個別化医療の進展と技術革新によって、より効果的で快適な治療が提供される方向へと向かうでしょう。診断技術の向上により、患者一人ひとりの上気道の閉塞部位やメカニズムをより詳細に特定し、それに基づいて最適な装置を設計する「パーソナライズド・オーラルアプライアンス」の開発が進むと予想されます。装置自体の小型化や軽量化、生体適合性の高い新素材の採用により、装着時の不快感が軽減され、患者のコンプライアンスが向上するでしょう。また、AIを活用した治療計画の立案や、ウェアラブルセンサーと連携したリアルタイムでの睡眠状態モニタリング、さらには遠隔医療による継続的な治療効果の評価と調整が可能になることで、より質の高い医療サービスが提供されるようになるかもしれません。歯科医師、耳鼻咽喉科医、内科医、睡眠専門医といった多職種間の連携がさらに強化され、患者にとって最適な治療パスが確立されることも期待されます。将来的には、いびき段階からの早期介入や予防医療としての役割も拡大し、睡眠の質の向上を通じて国民全体の健康増進に貢献していくことでしょう。