経口固形製剤市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

経口固形製剤市場レポートは、剤形(錠剤、カプセル剤、散剤・顆粒剤、トローチ・パスティーユなど)、放出メカニズム(即放性、徐放性など)、治療領域(腫瘍学、循環器など)、メーカータイプ(大手製薬会社など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

経口固形製剤市場の概要

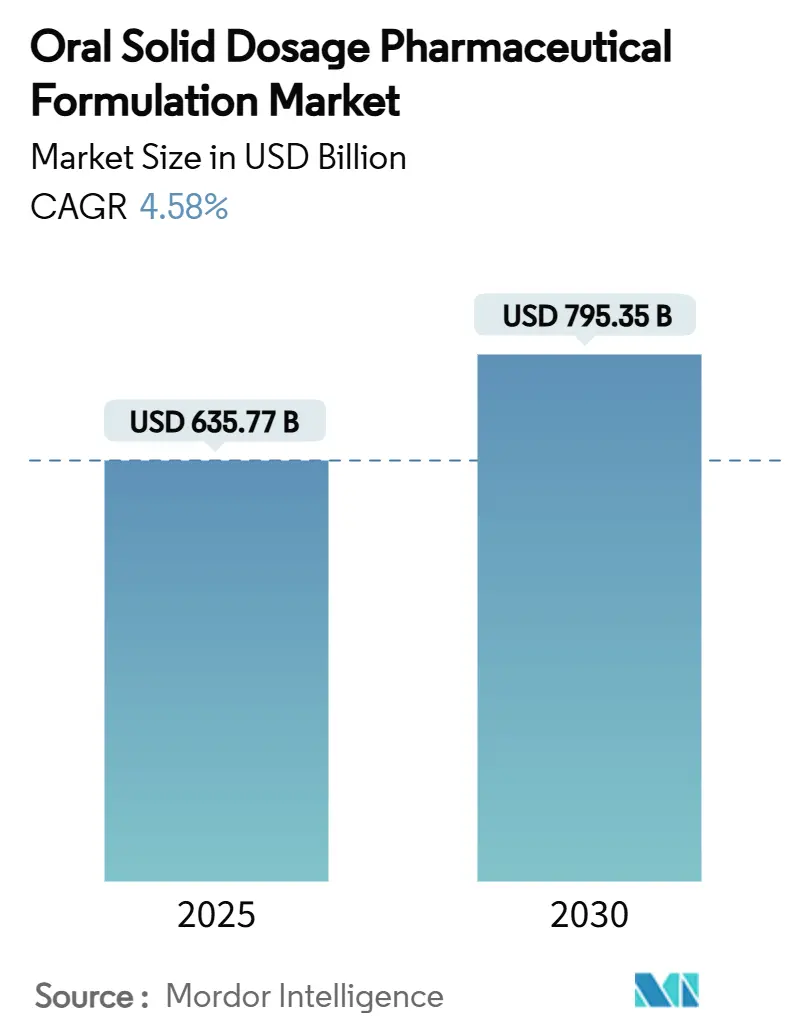

本レポートは、経口固形製剤市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。研究期間は2019年から2030年までを対象とし、市場規模は2025年に6,357.7億米ドルに達し、2030年には7,953.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.58%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場の拡大は、患者に優しい製剤形式への強い需要、連続生産の採用加速、および特許切れに伴う再処方によって支えられています。デジタル製剤プラットフォームとAIを活用したスクリーニングは、開発サイクルを短縮し、初回成功率を向上させています。同時に、医薬品開発製造受託機関(CDMO)間の統合が進み、グローバルな生産能力が強化され、先進技術へのアクセスが拡大しています。ニトロソアミンや元素不純物に対する規制強化は、品質設計(QbD)戦略の積極的な導入を促し、競争力のある製品の差別化に貢献しています。

# 主要なレポートのポイント

* 剤形別: 2024年には錠剤が経口固形製剤市場の68.24%を占め、口腔内崩壊フィルム(ODF)は2030年までに7.36%のCAGRで成長すると予測されています。

* 放出メカニズム別: 2024年には即時放出製品が市場規模の61.23%を占め、標的型および先進的デリバリーシステムは8.85%のCAGRで成長しています。

* 治療分野別: 2024年には心血管製品が収益シェアの22.46%を占めてリードし、腫瘍学製剤は7.34%のCAGRで進展しています。

* メーカータイプ別: 2024年には大手製薬会社が市場シェアの41.66%を維持し、CDMOは2030年までに7.33%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益の34.74%を占め、アジア太平洋地域は予測期間中に6.74%のCAGRで成長する見込みです。

# 市場トレンドと洞察

1. 患者中心の経口固形製剤(OSD)フォーマットへの需要増加

嚥下困難な小児、高齢者、および嚥下障害を持つ患者層において、容易に投与できる経口製剤の需要が高まっています。口腔内崩壊錠(ODT)の欧州薬局方への収載は、このカテゴリーの有効性を裏付け、標準化された開発を促進しています。マンニトールベースのプラットフォームなどの機能性賦形剤は、安定性を損なうことなく湿潤性と口当たりを改善します。ミニタブレット技術は精密な用量調整の柔軟性を提供し、個別化医療や固定用量配合剤をサポートします。13.3mmを超える錠剤は取り扱いに課題があるという研究結果もあり、より小型の製剤への移行が進み、患者の服薬アドヒアランス向上に寄与しています。これらの傾向は、治療体験全体を向上させる付加価値の高いデザインへと市場を導いています。

2. 連続生産の採用による製造原価(COGS)と市場投入時間の短縮

連続生産は、個別のバッチ工程を合理化されたエンドツーエンドのプロセスに置き換えます。品質設計(QbD)原則との統合により、リアルタイムのリリース試験が可能になり、プロセス制御が改善され、廃棄物が削減されます。デジタルツインや産業用IoTセンサーは、予知保全を可能にし、予期せぬダウンタイムを削減します。米国食品医薬品局(FDA)は2021年以降、100件以上のAI対応申請を承認しており、データリッチな制御戦略に対する規制当局の信頼を強調しています。連続生産ラインを採用した企業は、開発期間が数年から数ヶ月に短縮され、大幅な製造原価削減を実現しています。これにより、経口固形製剤市場における競争格差が拡大しています。

3. 特許切れに伴う徐放性製剤への再処方

2025年には25の高価値医薬品が特許保護を失い、ライフサイクルを延長する徐放性製剤への再処方の道が開かれます。マトリックス技術や浸透圧技術は、カスタマイズされた薬物動態プロファイルを可能にし、服薬遵守を改善し、同等製品との差別化を図ります。心血管疾患および中枢神経系(CNS)治療薬は、安定した血漿中濃度がブレイクスルーイベントや副作用を最小限に抑えるため、最も恩恵を受けます。グローバルブランドオーナーは収益を守るためにこれらのアプローチを優先し、ジェネリック医薬品メーカーは複雑なジェネリック医薬品でシェア獲得を目指します。この戦略は、溶解時間を最大24時間延長する高度なコーティングやバリアフィルムの研究開発費を増加させています。

4. バーチャル・中小製薬企業による専門CDMOへのアウトソーシングの急増

バーチャル製薬会社は、開発と製造をエンドツーエンドの能力を持つパートナーにアウトソーシングするアセットライトモデルをますます好むようになっています。CDMOは、腫瘍学およびホルモン化合物用の高薬理活性化合物対応施設、迅速な切り替えのためのシングルユースシステム、および市場承認までの期間を短縮する規制サービスでこれに応えています。インドと中国は、有利なコスト構造と熟練した労働力により、グローバルな生産能力の拡大するシェアを占めています。戦略的提携は現在、共同プロセス開発、安定性試験、サプライチェーン統合を網羅しており、CDMOを経口固形製剤市場における不可欠なエコシステムプレイヤーとして位置付けています。Novo HoldingsによるCatalentの買収など、進行中の統合は、規模がさらに重要になることを示唆しています。

5. AIを活用した製剤スクリーニングによる成功率向上

人工知能(AI)を活用した製剤スクリーニングは、開発サイクルの短縮と初回成功率の向上に貢献しています。これにより、より効率的でコスト効果の高い製剤開発が可能となり、市場競争力を高めています。

6. 低溶解性APIに対する高度な賦形剤の必要性

腫瘍学およびCNS治療分野で、低溶解性原薬(API)の需要が高まっており、これに対応するために高度な賦形剤の利用が不可欠となっています。これにより、製剤の溶解性と生体利用率を向上させることが求められています。

# 市場の抑制要因

1. 賦形剤サプライチェーンの変動と価格高騰

2024年には、原材料不足が医薬品不足の27%を引き起こし、単一供給源モデルの脆弱性を露呈しました。地政学的イベントやパンデミックによる混乱は、微結晶セルロースやラクトースなどの重要な賦形剤の価格高騰を招いています。メーカーは、供給継続を確保するために、デュアルソーシング、安全在庫レベルの拡大、代替グレードの認定などで対応しています。規制当局は、生産者が長期にわたる承認なしにサプライヤーを変更できるよう、変更管理経路を合理化しています。しかし、経口固形製剤市場全体で短期的なマージン圧力は顕著です。

2. ニトロソアミンおよび元素不純物に関する厳格な規制

FDAの2024年9月のガイダンスは、ニトロソアミンおよび薬物関連アナログの両方について詳細なリスク評価を要求しています。ICH Q3Dは24の毒性元素の1日許容摂取量を設定しており、メーカーは誘導結合プラズマ質量分析法(ICP-MS)やバリデートされた抽出方法への投資を余儀なくされています。コンプライアンスの期限は管轄区域によって異なり、グローバルに流通する製品にとって複雑さを生み出しています。いくつかのジェネリック降圧剤は、ニトロソアミン限度を超過したためにリコールに直面し、経済的リスクを再認識させました。開発の初期段階で不純物低減を組み込む企業は、製品ライフサイクルの後半で再処方コストを負担する可能性が低くなります。

3. バイオ医薬品および非経口製剤との競合

バイオ医薬品や非経口製剤の台頭は、経口固形製剤市場にとって競争圧力となっています。特に、特定の治療分野では、これらの代替製剤がより効果的または利便性が高いと見なされる場合があります。

4. グローバルな生物学的同等性規則の調和の限定性

世界各地で生物学的同等性(Bioequivalence)に関する規制が十分に調和されていないため、グローバルな製品開発と承認プロセスが複雑化し、市場参入の障壁となることがあります。

# セグメント分析

1. 剤形別: 錠剤が多様化の中でリーダーシップを維持

2024年には錠剤が経口固形製剤市場規模の68.24%を占めました。長年確立されたインフラと高速プレスにより生産コストが低く抑えられ、患者の慣れも服薬アドヒアランスを助けています。カプセルは、味をマスキングし、多粒子充填が可能であるため、人気があります。散剤および顆粒剤は、小児科および老年科における個別化された用量調整のニーズに対応します。イノベーターは現在、3Dプリンティングを導入して形状と多孔性を調整し、治療選択肢を広げ、オンデマンド生産をサポートしています。

口腔内崩壊フィルム(ODF)は、7.36%のCAGR予測で最も急速に拡大している剤形です。これらは2分以内に溶解し、肝初回通過代謝を回避する口腔内吸収を可能にします。トローチ、パスティル、ペレット、ミニタブレットが、局所または多単位デリバリーを提供することでカテゴリーを補完しています。メーカーは、フィルム生産能力を拡大し、急増する需要に対応するために、マルチレーンキャスティング設備に投資しています。この多様化は、予測期間中に経口固形製剤市場内の量構成を再形成する可能性があります。

2. 放出メカニズム別: 即時放出が優勢、先進システムが加速

2024年には即時放出製品が経口固形製剤市場規模の61.23%を占めました。これは、急性期治療のニーズに対応し、シンプルな規制経路をたどるためです。持続放出や制御放出を含む徐放性製剤は、1日1回の投与頻度に制限することで、慢性疾患患者の服薬遵守を確保します。腸溶性コーティングは、酸に不安定な薬剤を胃環境から保護します。

標的型および先進的デリバリーシステムは、3Dプリンティング、pH応答性、および複雑な薬物動態を可能にする多材料錠剤を背景に、8.85%のCAGRで成長しています。浸透圧ポンプシステムは最大24時間ゼロ次放出を提供し、浮遊性製剤は胃内滞留時間を延長します。腫瘍学の開発者は、特定の腸管部位で細胞毒性物質を放出する微小環境感受性コーティングを採用し、全身曝露を最小限に抑えています。これらの能力は、経口固形製剤市場内のプレミアムセグメントを定義しています。

3. 治療分野別: 心血管疾患の優位性に対し、腫瘍学が勢いを増す

心血管製品は、高血圧や脂質異常症の世界的な負担により、2024年の収益の22.46%を占めました。高いジェネリック浸透率が手頃な価格を支え、再処方戦略は現在、降圧剤とスタチンを単一錠剤にまとめたポリピルに集中しています。中枢神経系疾患は約18%のシェアを占め、即効性の需要と慢性投与レジメンを活用しています。

腫瘍学は、治療プロトコルが注入センターから在宅経口レジメンへと移行するにつれて、7.34%のCAGRで進展しています。複数のキナーゼ阻害剤は現在、患者の利便性を重視してカプセルで最初に発売されています。消化器系および代謝系セグメントは、部位特異的コーティングと高負荷メトホルミン錠を通じて漸進的な成長を見せています。全体として、治療の優先順位の変化が、経口固形製剤市場内の競争バランスに影響を与え続けています。

4. メーカータイプ別: 大手製薬会社が規模の優位性を保持、CDMOが急増

大手製薬会社は、2024年に経口固形製剤市場シェアの41.66%を占めました。発見から流通まで統合されたモデルは、ブロックバスターパイプラインを確保し、規模の経済を維持します。ジェネリック企業は、簡易承認とコストリーダーシップを活用して、グローバルな生産量の約28%を供給しています。

しかし、CDMOは、柔軟な生産能力、高薬理活性化合物対応、および規制サポートサービスの強みにより、7.33%のCAGRを記録しています。専門企業やバーチャル企業は、これらのプラットフォームを活用して、固定資産リスクなしにニッチな治療薬を商業化しています。Novo HoldingsとCatalentを含む最近の大型買収は、さらなる統合を示唆しており、需要の高いカテゴリーでの生産能力が逼迫し、経口固形製剤市場全体でサービス価格が上昇する可能性があります。

# 地域分析

1. 北米

北米は、強力な研究パイプライン、支援的な知的財産法、および連続生産ラインの迅速な採用により、2024年に世界の収益の34.74%を占めました。米国は、一人当たりの医薬品支出が高いため、地域価値の80%以上を占めています。カナダは専門的な封じ込めおよび包装能力に貢献し、メキシコの自由貿易地域は中規模生産を誘致しています。

2. 欧州

欧州は、先進製剤の主要輸出国であり続けています。ドイツは高速圧縮機械に優れ、英国は服薬アドヒアランスモニタリングを統合する多数のデジタルヘルス協力の拠点となっています。厳格な欧州医薬品庁(EMA)のガイドラインは、一貫した製品品質をサポートし、多くの新興市場の基準となっています。

3. アジア太平洋

アジア太平洋地域は、6.74%のCAGRで最も急速に成長している地域です。中国とインドは、政府のインセンティブと熟練した技術者の支援を受けて、原薬(API)および製剤の生産能力を拡大しています。日本と韓国は、高付加価値の徐放性技術と3Dプリンティングに注力しています。PIC/S GMP基準の下での地域的な調和は、貿易障壁を低減し、現地企業が経口固形製剤市場内の多国籍スポンサーからの契約を獲得するのに役立っています。

# 競合状況

経口固形製剤市場は、規模のリーダーと機敏な専門企業のダイナミックな組み合わせにより、中程度の集中度を示しています。世界のトッププレイヤーは、広範なポートフォリオと連続生産への投資を組み合わせて、マージンを保護し、スピードを向上させています。CDMOは、無菌および高薬理活性化合物対応施設を拡大し、腫瘍学およびホルモンパイプラインの生産能力を創出しています。

戦略的買収は、フットプリント獲得競争を浮き彫りにしています。Novo HoldingsはCatalentを165億米ドルで買収し、グローバルな錠剤およびカプセル製造ラインを確保しました。一方、LonzaはRocheのVacaville工場を12億米ドルで買収し、バイオ医薬品および低分子医薬品の能力を増強しました。AI製剤スタートアップと既存メーカー間のパートナーシップは、開発期間をさらに短縮し、リスクを分散しています。

製品の差別化は現在、患者中心の設計とデータリッチなプロセス制御にかかっています。研究室から商業生産施設への迅速なスケールアップを習得した企業は、決定的な優位性を獲得します。OEM機器サプライヤー、賦形剤ベンダー、および製剤科学者間の継続的な知識共有は、経口固形製剤業界全体のイノベーションサイクルを加速させています。

# 主要プレイヤー

経口固形製剤業界の主要プレイヤーには、F. Hoffmann-La Roche Ltd、GSK plc.、Eli Lilly and Company、Sanofi、Novartis AGなどが挙げられます。

# 最近の業界動向

* 2025年5月: Aptar CSP Technologiesは、ニュージャージー州にc GMPサイトを開設し、経口固形製剤およびカプセルベースのドライパウダー吸入器製品の臨床包装をサポートします。

* 2025年2月: ArdenaはCatalentのニュージャージー州サマセットにある医薬品製造施設を買収し、統合されたCDMOサービスを拡大しました。

* 2025年2月: Jabil Inc.はPharmaceutics International Inc.を買収し、無菌充填、凍結乾燥、および経口固形製剤の製造能力を多様なネットワークに追加しました。

このレポートは、世界の経口固形製剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長要因、阻害要因、バリューチェーン分析、規制環境、技術動向、ポーターの5フォース分析まで、多角的な視点から市場を評価しています。

市場規模と成長予測に関して、世界の経口固形製剤市場は2025年に6,357.7億米ドルに達し、2030年には7,953.5億米ドルに成長すると予測されています。

市場の主要な成長要因としては、以下の点が挙げられます。

* 患者中心の経口固形製剤(口腔内崩壊錠、ミニ錠剤など)に対する需要の増加。

* 連続生産技術の導入による製造コスト(COGS)の削減と市場投入までの期間短縮。

* 特許切れに伴う、改良型放出製剤(徐放性、制御放出性など)への再処方ニーズの高まり。

* バーチャルファーマや中小規模の製薬企業による、専門的な医薬品受託開発製造機関(CDMO)へのアウトソーシングの急増。このセグメントは、2030年まで年平均成長率7.33%で成長すると予測されています。

* AIを活用した処方スクリーニングによる成功率の向上。

* 難溶性API(原薬)の増加に伴う、高度な賦形剤の必要性。

一方で、市場の成長を阻害する要因も存在します。

* 賦形剤のサプライチェーンにおける不安定性と価格の高騰。

* ニトロソアミンや元素不純物に関する厳格な規制の強化。これらはサプライチェーン全体での高度な分析と予防的なリスク評価を必要とします。

* バイオ医薬品や注射剤といった代替品との競合の激化。

* バイオ同等性ガイドラインの国際的な調和が限定的であること。

市場は様々なセグメントに分けて分析されています。

* 剤形別: 錠剤が2024年の売上の68.24%を占め、最も主要な剤形です。その他、カプセル、散剤・顆粒剤、トローチ・パスティーユ、口腔内崩壊フィルム、その他(ペレット、ミニ錠剤など)が含まれます。

* 放出メカニズム別: 即放性、徐放性、制御放出性、遅延放出性/腸溶性といった改良型放出製剤、さらに3Dプリントや浸透圧ポンプなどの標的型/先進的デリバリーシステムが分析対象です。

* 治療分野別: 腫瘍、心血管、中枢神経系(CNS)、感染症、消化器、代謝性疾患(糖尿病、肥満)、その他に分類されます。

* 製造業者タイプ別: 大手製薬企業、ジェネリック医薬品メーカー、CDMO、スペシャリティ&バーチャルファーマが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米に細分化されています。特にアジア太平洋地域は、中国とインドにおける設備投資により、2030年まで年平均成長率6.74%で最も速い成長を遂げると予測されています。

競争環境については、市場集中度、市場シェア分析が行われ、F. Hoffmann-La Roche Ltd、GSK plc.、Eli Lilly and Company、Sanofi、Novartis AG、Merck & Co., Inc.、AbbVie Inc.、Sun Pharmaceutical Industries Ltd、Novo Nordisk A/S、Pfizer Inc、武田薬品工業株式会社、AstraZeneca、Bristol-Myers Squibb Company、Gilead Sciences, Inc、Amgen Inc.、Bayer AG、エーザイ株式会社、Lupin、Cipla、Dr Reddy’s Laboratoriesといった主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、レポートでは市場機会と将来展望、特に未開拓分野や満たされていないニーズの評価も行われています。この包括的な分析は、世界の経口固形製剤市場における現在の動向、将来の成長機会、および主要な課題を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 患者中心のOSDフォーマット(ODT、ミニ錠剤)に対する需要の高まり

- 4.2.2 連続生産の採用によるCOGSと市場投入までの時間の短縮

- 4.2.3 パテントクリフによる徐放性製剤への再処方

- 4.2.4 バーチャル/小規模製薬会社から専門CDMOへのアウトソーシングの急増

- 4.2.5 AIを活用した製剤スクリーニングによる成功率の向上

- 4.2.6 高度な賦形剤を必要とする低溶解性APIの出現

- 4.3 市場の阻害要因

- 4.3.1 賦形剤サプライチェーンの変動と価格高騰

- 4.3.2 厳格なニトロソアミンおよび元素不純物規制

- 4.3.3 バイオ医薬品および非経口代替品との競争の激化

- 4.3.4 グローバルな生物学的同等性ガイドラインの調和の限定

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 剤形別

- 5.1.1 錠剤

- 5.1.2 カプセル剤

- 5.1.3 散剤 & 顆粒剤

- 5.1.4 トローチ & パスティル

- 5.1.5 口腔内崩壊フィルム

- 5.1.6 その他(ペレット、ミニ錠剤)

- 5.2 放出メカニズム別

- 5.2.1 即放性

- 5.2.2 徐放性

- 5.2.2.1 持続放出性

- 5.2.2.2 制御放出性

- 5.2.2.3 遅延放出 / 腸溶性

- 5.2.3 標的型 / 先進的送達(3Dプリント、浸透圧など)

- 5.3 治療領域別

- 5.3.1 腫瘍学

- 5.3.2 循環器

- 5.3.3 中枢神経系

- 5.3.4 感染症

- 5.3.5 消化器

- 5.3.6 代謝性疾患(糖尿病、肥満)

- 5.3.7 その他

- 5.4 製造業者タイプ別

- 5.4.1 大手製薬会社

- 5.4.2 ジェネリック医薬品メーカー

- 5.4.3 CDMO

- 5.4.4 スペシャリティ & バーチャル製薬

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd

- 6.3.2 GSK plc.

- 6.3.3 Eli Lilly and Company

- 6.3.4 Sanofi

- 6.3.5 Novartis AG

- 6.3.6 Merck & Co., Inc.

- 6.3.7 AbbVie Inc.

- 6.3.8 Sun Pharmaceutical Industries Ltd

- 6.3.9 Novo Nordisk A/S

- 6.3.10 Pfizer Inc

- 6.3.11 Takeda Pharmaceutical Company Limited

- 6.3.12 AstraZeneca

- 6.3.13 Bristol-Myers Squibb Company

- 6.3.14 Gilead Sciences, Inc

- 6.3.15 Amgen Inc.

- 6.3.16 Bayer AG

- 6.3.17 Eisai Co., Ltd.

- 6.3.18 Lupin

- 6.3.19 Cipla

- 6.3.20 Dr Reddy’s Laboratories

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

経口固形製剤は、医薬品の投与経路の一つである経口投与において、有効成分が固体の形態で提供される製剤の総称でございます。これは、錠剤、カプセル剤、散剤、顆粒剤など、多岐にわたる形態を含みます。有効成分と様々な添加剤(賦形剤、結合剤、崩壊剤、滑沢剤、着色剤など)を組み合わせて製造され、患者様が口から服用することで、消化管を経て薬効を発揮するよう設計されております。その最大の利点は、服用しやすさ、携帯性、化学的・物理的安定性の高さ、そして比較的安価な製造コストにあります。

経口固形製剤には、その目的や特性に応じて様々な種類がございます。最も一般的なのは「錠剤」で、有効成分と添加剤を混合し、圧縮成形して作られます。普通錠の他に、味や臭いをマスキングするための「糖衣錠」や「フィルムコーティング錠」、胃酸から有効成分を保護し、腸で溶けるように設計された「腸溶錠」、薬物の放出速度を制御し、薬効を長時間持続させる「徐放錠」、水なしで口の中で速やかに溶ける「口腔内崩壊錠(OD錠)」、噛み砕いて服用する「チュアブル錠」、水に溶かして服用する「発泡錠」など、多様なタイプが存在します。次に「カプセル剤」は、有効成分をゼラチンなどのカプセル殻に充填したもので、粉末や顆粒を充填する「硬カプセル」と、液状や半固形の内容物を充填する「軟カプセル」があります。苦味や臭いの強い薬物の服用を容易にし、油溶性成分の製剤化に適しています。また、「散剤」は、有効成分をそのまま、あるいは賦形剤と混合して粉末状にしたもので、用量調節が容易であり、小児や嚥下困難な患者様によく用いられます。「顆粒剤」は、散剤を造粒して粒状にしたもので、散剤に比べて流動性や均一性が向上し、粉立ちが少なく、服用しやすいという特徴がございます。これらの製剤は、患者様のニーズや薬物の特性に合わせて適切に選択・開発されております。

経口固形製剤は、その利便性と多様性から、医薬品市場において最も広く利用されている製剤形態であり、非常に幅広い疾患領域で用いられております。感染症治療薬、高血圧症や糖尿病などの生活習慣病治療薬、精神神経疾患治療薬、疼痛管理薬など、ほとんど全ての治療領域において、経口固形製剤が中心的な役割を担っております。患者様が自宅で容易に自己投与できるため、通院の負担を軽減し、治療の継続性を高める上で不可欠な存在です。また、液体製剤に比べて化学的・物理的安定性が高く、長期保存が可能である点も大きな利点です。さらに、大量生産に適しており、コスト効率が良いことから、多くの患者様に医薬品を届ける上で経済的なメリットもございます。特に、徐放性製剤などの薬物送達システム(DDS)を応用した製剤は、薬効の持続、副作用の軽減、服用回数の削減に貢献し、患者様のアドヒアランス向上に大きく寄与しております。

経口固形製剤の開発と製造には、高度な製剤技術と関連技術が不可欠でございます。製剤技術としては、まず「造粒技術」が挙げられます。これは、粉末状の有効成分と添加剤を適切な大きさに凝集させる技術で、湿式造粒、乾式造粒、溶融造粒などがあり、粉体の流動性、圧縮性、均一性を向上させます。次に「打錠技術」は、造粒された顆粒を圧縮して錠剤を成形する技術で、錠剤の硬度、崩壊性、溶出性を精密に制御します。また、「コーティング技術」は、錠剤や顆粒の表面を薄い膜で覆う技術で、味のマスキング、安定性向上、胃酸からの保護、そして薬物の放出制御(腸溶性、徐放性)に用いられます。カプセル剤においては、粉末、顆粒、液体、ペレットなどを精密に充填する「カプセル充填技術」が重要です。これらの製剤技術は、薬物の効果を最大限に引き出し、患者様の服用利便性を高めるために日々進化しております。さらに、薬物送達システム(DDS)の進化も目覚ましく、薬物の血中濃度を一定に保つ「徐放性製剤」や、特定の部位に薬物を送達する「標的指向性製剤」の開発が進められております。近年では、難溶性薬物の経口吸収性を改善するための「バイオアベイラビリティ向上技術」(固形分散体、ナノ粒子化、アモルファス化など)も重要な研究開発領域となっております。品質管理においては、溶出試験、崩壊試験、硬度試験、含量均一性試験など、様々な分析技術が不可欠であり、これらの技術が医薬品の安全性と有効性を保証しております。

医薬品市場において、経口固形製剤は最大のシェアを占めており、その市場規模は今後も拡大が予測されております。この成長の背景には、世界的な高齢化社会の進展に伴う慢性疾患患者の増加、患者様のアドヒアランス(服薬遵守)の重要性の高まり、そしてジェネリック医薬品の普及が挙げられます。特に、ジェネリック医薬品の多くは経口固形製剤であり、医療費抑制の観点からもその役割は非常に大きいと言えます。また、新薬開発においても、DDS技術を応用した高付加価値な経口固形製剤の開発が活発に行われております。一方で、市場競争の激化、難溶性薬物の増加、そしてバイオ医薬品の経口化という新たな挑戦など、様々な課題も存在します。特に、バイオ医薬品は分子量が大きく、消化管で分解されやすいため、経口投与は非常に困難とされており、この課題を克服するための研究開発が精力的に進められております。

将来の展望として、経口固形製剤はさらなる進化を遂げると考えられます。まず、「患者中心の製剤開発」がより一層加速するでしょう。口腔内崩壊錠(OD錠)やミニ錠、多剤配合錠など、服用利便性を追求した製剤や、小児・高齢者向けの製剤開発が進むことで、より多くの患者様が適切な治療を受けられるようになります。また、薬物送達システム(DDS)は、より精密な放出制御(時間制御、部位特異的放出)や、難溶性薬物、さらには高分子薬物の経口吸収性を改善する技術へと進化していくでしょう。例えば、センサーを内蔵し、服薬状況をモニタリングできる「スマートピル」のような革新的な製剤も実用化されつつあります。さらに、デジタル技術との融合も重要なトレンドです。AIを活用した製剤設計や製造プロセスの最適化、3Dプリンティング技術を用いた個別化医療への応用(患者様一人ひとりに合わせたオンデマンド製剤の製造)などが期待されております。これにより、より効率的でパーソナライズされた医療の提供が可能となるでしょう。加えて、製造プロセスの省エネルギー化や廃棄物削減など、環境に配慮した持続可能な製剤開発も重要な課題として取り組まれていくことになります。これらの技術革新を通じて、経口固形製剤は今後も医薬品治療の根幹を支え、患者様のQOL向上に大きく貢献していくことと存じます。