臓器3Dプリンティング市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

臓器3Dプリンティング市場レポートは、コンポーネント(バイオプリンターなど)、臓器タイプ(心臓など)、アプリケーション(臓器移植など)、材料(ハイドロゲルなど)、テクノロジー(インクジェットバイオプリンティングなど)、細胞源(自己細胞など)、エンドユーザー(病院・移植センターなど)、および地理(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臓器3Dプリンティング市場の概要

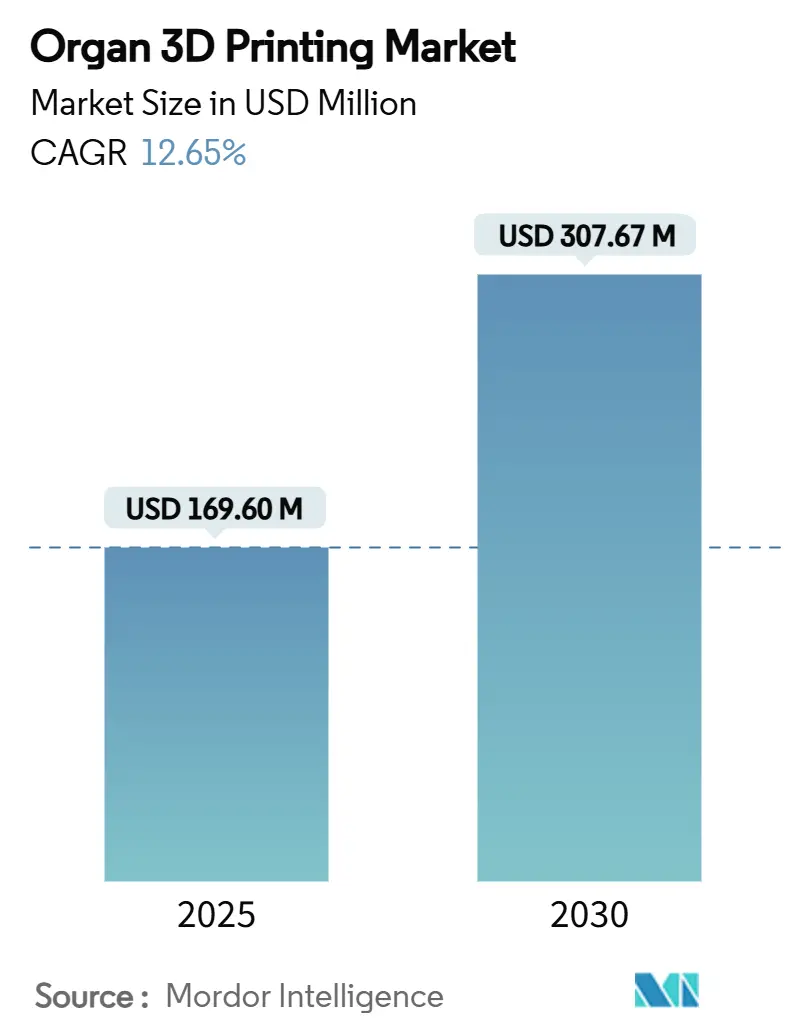

臓器3Dプリンティング市場は、2025年に1億6,960万米ドルに達し、2030年には3億767万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.65%です。この市場は、人工知能(AI)によるバイオインク調合の効率化(60%向上)や、微小重力下での製造による組織強度の4倍向上といった技術革新によって、臨床現場での実用化が加速しています。宇宙空間でのバイオプリンティング、AIを活用したパラメーター制御、アジア太平洋地域における規制サンドボックスの導入などが、商業戦略を再構築し、承認までの期間を短縮しています。ハードウェアの革新では、体積型およびホログラフィック技術が製造時間を大幅に短縮し、生産能力を向上させています。また、消耗品からの経常収益がハードウェア販売を上回っており、市場における価値獲得の根本的な変化を示しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場セメントの分析

* コンポーネント別: 2024年にはバイオプリンターが市場シェアの37.39%を占めましたが、消耗品は14.36%のCAGRで成長し、予測期間中に最も急速に成長するセグメントとなる見込みです。

* 用途別: 組織工学および再生医療が市場を支配しており、創薬および毒性試験がそれに続きます。

* エンドユーザー別: 病院および診断センターが最大のシェアを占めていますが、学術研究機関も重要な役割を果たしています。

主要な市場プレーヤー

主要な市場プレーヤーには、3D Systems, Inc.、Aspect Biosystems Ltd.、BICO Group AB、CELLINK AB、CollPlant Biotechnologies Ltd.、EnvisionTEC GmbH、Organovo Holdings, Inc.、Poietis、regenHU Ltd.、および Stratasys Ltd. が含まれます。これらの企業は、製品革新、戦略的提携、および地理的拡大を通じて市場での地位を強化しています。

市場の課題と機会

市場は、高コスト、技術的な複雑さ、および規制上のハードルといった課題に直面しています。しかし、個別化医療の需要増加、慢性疾患の有病率の上昇、および研究開発への投資増加が、市場に大きな成長機会をもたらしています。特に、AIと機械学習の統合は、バイオプリンティングプロセスの最適化と効率化を可能にし、新たな応用分野を開拓しています。

このレポートは、3Dバイオプリンターとバイオインクを用いて生体組織のレプリカを作成する「臓器3Dプリンティング市場」について、その詳細な分析を提供しています。3Dプリントされた臓器や組織は、天然の臓器の機能と構造を模倣するように設計されたバイオインクを使用して作製されます。

本レポートの調査範囲は、コンポーネント、臓器タイプ、アプリケーション、材料、技術、細胞源、エンドユーザー、および地域別に市場を詳細にセグメント化し、それぞれの市場規模と成長予測を(米ドル建ての)価値に基づいて算出しています。

市場の推進要因(Market Drivers)

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* バイオプリンティングハードウェアとバイオインクの技術進歩: 特にAIを活用したバイオインクの最適化が進んでいます。

* 臓器移植の需要増加: 移植待機患者の増加が市場拡大を後押ししています。

* 再生医療分野における資金調達とパートナーシップの増加: 研究開発への投資が活発化しています。

* アジア太平洋地域(APAC)における規制サンドボックスの導入: 臨床試験の迅速化を可能にしています。

* 微小重力下でのバイオプリンティングのブレークスルー: 宇宙環境での技術革新が地上での応用にも影響を与えています。

市場の阻害要因(Market Restraints)

一方で、市場の成長を妨げる課題も存在します。

* 機器およびGMPグレード材料の高コスト: 初期投資と運用コストが高いことが参入障壁となっています。

* 血管形成と組織成熟の課題: 複雑な臓器の機能的な血管ネットワーク構築や組織の成熟には技術的なハードルがあります。

* バイオインクの知的財産(IP)の断片化: 複雑なIPランドスケープが開発を遅らせる可能性があります。

* 医薬品グレードのハイドロゲルポリマーの供給ボトルネック: 材料調達の課題が生産に影響を与えることがあります。

主要な洞察とトレンド(Key Insights & Trends)

レポートでは、以下の重要な洞察が示されています。

* 研究開発の焦点: 心臓組織の構築が最も注目されており、自律的な収縮性の改善が心不全治療への大きな期待を集めています。

* バイオインク開発の材料トレンド: 細胞の生存率と免疫適合性を高めるため、コラーゲンが豊富な天然ハイドロゲルへの移行が進んでおり、費用対効果と倫理的な観点から植物由来ポリマーの探索も活発です。

* APACの規制サンドボックスの影響: インドやシンガポールなどの国々における柔軟なパイロットフレームワークは、初期段階のヒトへの移植研究を可能にし、実世界での安全性データを早期に収集し、広範な承認を得る前のプロトコル改善に貢献しています。

* 微小重力製造の戦略的意義: 宇宙空間でのプリンティングは、優れた構造的完全性と強化された血管ネットワーク形成を持つ組織を生み出し、その知見が地上のプロセス設計にフィードバックされ、高精度臓器の性能基準を高めています。

* バイオプリンティング企業の収益モデルの変化: 企業は、一度限りのハードウェア販売から、独自のバイオインクとAI駆動型ソフトウェアのサブスクリプションを組み合わせるモデルへと移行しており、顧客の囲い込みを深め、キャッシュフローを安定させています。

* AIによる新規臨床サイトへの参入障壁の低下: リアルタイムの機械学習アルゴリズムが押出圧力、温度、架橋を自動調整することで、専門知識が少ない病院でも試行錯誤を減らし、一貫したプリント品質を達成できるようになっています。

市場規模と成長予測

市場は、バイオプリンター、ソフトウェア、消耗品などの「コンポーネント」、骨・軟骨、心臓、腎臓、肝臓、皮膚・軟組織移植片、血管構造などの「臓器タイプ」、臓器移植、薬剤試験・開発、再生医療、義肢・インプラントなどの「アプリケーション」、ハイドロゲル、天然生体材料、合成ポリマー、金属・金属セラミック複合材料、セラミックス・バイオガラスなどの「材料」、押出ベース、インクジェット、レーザーアシストなどの「技術」、自家細胞、同種細胞、iPS細胞、異種細胞などの「細胞源」、病院・移植センター、学術・研究機関、バイオテクノロジー・製薬会社などの「エンドユーザー」、そして北米、欧州、アジア太平洋、その他地域といった「地理」に細分化され、詳細な分析と予測が行われています。

競争環境と将来展望

レポートでは、市場集中度、競合ベンチマーキング、市場シェア分析、主要企業のプロファイル(3D Bio Corp、CELLINK、Organovo Holdings Inc.など多数)を通じて競争環境を評価しています。また、市場の機会と将来の展望、未開拓分野や満たされていないニーズについても言及されています。

このレポートは、臓器3Dプリンティング市場の現状、課題、成長機会、そして将来の方向性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオプリンティングハードウェアとバイオインクの技術的進歩

- 4.2.2 臓器移植の需要増加

- 4.2.3 再生医療における資金調達とパートナーシップの増加

- 4.2.4 AIを活用したバイオインクの最適化

- 4.2.5 臨床パイロットを可能にするAPACの規制サンドボックス

- 4.2.6 微小重力バイオプリンティングのブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 機器およびGMPグレード材料の高コスト

- 4.3.2 血管新生と組織成熟の課題

- 4.3.3 分断されたバイオインクの知的財産状況

- 4.3.4 医薬品グレードハイドロゲルポリマーの供給ボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 バイオプリンター

- 5.1.2 ソフトウェア

- 5.1.3 消耗品

- 5.1.4 その他のコンポーネント

-

5.2 臓器タイプ別

- 5.2.1 骨および軟骨

- 5.2.2 心臓

- 5.2.3 腎臓

- 5.2.4 肝臓

- 5.2.5 皮膚および軟組織移植片

- 5.2.6 血管構造

- 5.2.7 その他の臓器

-

5.3 用途別

- 5.3.1 臓器移植

- 5.3.2 薬剤試験および開発

- 5.3.3 再生医療

- 5.3.4 義肢およびインプラント

- 5.3.5 その他の用途

-

5.4 材料別

- 5.4.1 ハイドロゲル

- 5.4.2 天然生体材料

- 5.4.3 合成ポリマー

- 5.4.4 金属および金属セラミック複合材料

- 5.4.5 セラミックスおよびバイオガラス

- 5.4.6 その他の材料

-

5.5 技術別

- 5.5.1 押出ベースのバイオプリンティング

- 5.5.2 インクジェットバイオプリンティング

- 5.5.3 レーザーアシストバイオプリンティング

- 5.5.4 その他の技術

-

5.6 細胞源別

- 5.6.1 自己細胞

- 5.6.2 同種細胞

- 5.6.3 人工多能性幹細胞 (iPS細胞)

- 5.6.4 異種細胞

-

5.7 エンドユーザー別

- 5.7.1 病院および移植センター

- 5.7.2 学術機関および研究機関

- 5.7.3 バイオテクノロジーおよび製薬会社

- 5.7.4 その他のエンドユーザー

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 インド

- 5.8.3.4 オーストラリア

- 5.8.3.5 韓国

- 5.8.3.6 その他のアジア太平洋

- 5.8.4 その他の地域

- 5.8.4.1 中東およびアフリカ

- 5.8.4.2 南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3D Bio Corp

- 6.4.2 3D Bioprinting Solutions

- 6.4.3 3D Systems Inc.

- 6.4.4 Advanced Solutions Life Sciences

- 6.4.5 Aspect Biosystems Ltd.

- 6.4.6 BiomimX

- 6.4.7 CELLINK (BICO Group)

- 6.4.8 CollPlant Biotechnologies

- 6.4.9 Desktop Metal (EnvisionTEC US LLC)

- 6.4.10 LifeNet Health (Cyfuse Biomedical)

- 6.4.11 Nivalis Group (RegenHU)

- 6.4.12 nScrypt Inc.

- 6.4.13 Organovo Holdings Inc.

- 6.4.14 Pandorum Technologies Pvt. Ltd.

- 6.4.15 Poietis

- 6.4.16 Prellis Biologics

- 6.4.17 Rokit Healthcare

- 6.4.18 Shining 3D

- 6.4.19 United Therapeutics (LungBioTech)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臓器3Dプリンティングは、生体組織や臓器を三次元的に構築する革新的な技術であり、再生医療分野における最も注目される研究領域の一つです。この技術は、バイオインクと呼ばれる、細胞、成長因子、および生体適合性材料を組み合わせた特殊な材料を3Dプリンターで積層し、目的とする組織や臓器の形状と機能を再現することを目指します。患者自身の細胞を用いることで、移植後の免疫拒絶反応のリスクを大幅に低減できる可能性を秘めており、臓器移植の代替、薬剤スクリーニング、疾患モデルの構築など、多岐にわたる応用が期待されています。

臓器3Dプリンティングにはいくつかの主要な種類が存在します。最も代表的なのは「バイオプリンティング」と呼ばれる手法で、これは細胞を含むバイオインクを直接積層するものです。バイオプリンティングには、インクジェット方式、押出方式、レーザーアシスト方式などがあります。インクジェット方式は、プリンターのノズルから微量のバイオインクを噴射し、精密な細胞配置を可能にしますが、高粘度のインクには不向きです。押出方式は、シリンジから高粘度のバイオインクを押し出し、比較的複雑な構造を構築できますが、細胞への物理的ストレスが課題となることがあります。レーザーアシスト方式は、レーザーのエネルギーを利用して細胞を転写するため、高解像度かつ高い細胞生存率を維持できる利点があります。これらの手法は、それぞれ異なる特性を持ち、目的とする組織や臓器の構造、使用する細胞の種類、バイオインクの物性に応じて使い分けられています。また、生分解性ポリマーなどで足場(スキャフォールド)を先に作製し、その足場に細胞を播種・培養する「足場材料を用いたプリンティング」も広く研究されており、特に複雑な血管網の構築が難しい場合に有効なアプローチとされています。さらに、微細なチップ上に臓器の機能単位を再現する「臓器オンチップ」技術も、薬剤開発や疾患モデル研究において重要な役割を担っています。

この技術の用途は非常に広範です。最も究極的な目標は、機能的な臓器を完全に作製し、臓器移植の代替とすることです。腎臓、肝臓、心臓といった主要臓器の移植待機患者は世界中で増加の一途を辿っており、ドナー不足が深刻な問題となっています。臓器3Dプリンティングが実用化されれば、この問題の解決に大きく貢献できるでしょう。また、薬剤スクリーニングや毒性試験への応用も期待されています。従来の動物実験ではヒトの反応を正確に予測できないケースが多く、臓器3Dプリンティングによって作製されたヒトの組織モデルを用いることで、より高精度な薬剤評価が可能となり、新薬開発の効率化とコスト削減に繋がります。特定の疾患を持つ臓器組織を再現する「疾患モデル」の構築も重要な用途です。これにより、病態のメカニズム解明や新たな治療法の開発が加速されます。さらに、損傷した組織や臓器の一部を修復・置換する再生医療の分野でも、皮膚、軟骨、骨などの比較的単純な組織の作製が既に進められています。患者固有の臓器モデルを作成し、手術計画の立案や医療トレーニング、手術シミュレーションに活用する「医療トレーニング・手術シミュレーション」も、医療現場での応用が期待される分野です。

臓器3Dプリンティングの実現には、様々な関連技術の進歩が不可欠です。まず、細胞の生存と機能維持に不可欠な「バイオインク開発」が挙げられます。細胞適合性、生分解性、適切な機械的強度、そして栄養供給能力を持つハイドロゲル、コラーゲン、ゼラチン、アルギン酸などの生体材料が研究されています。次に、高品質な細胞を安定的に供給するための「細胞培養技術」も重要です。iPS細胞(人工多能性幹細胞)やES細胞(胚性幹細胞)、体性幹細胞の培養・分化誘導技術の進歩が、臓器3Dプリンティングの可能性を広げています。また、患者の臓器形状を正確に把握し、プリンティングの設計図とするためには、CTやMRIなどの「画像診断技術」が不可欠です。これらのデータをもとに、3Dモデルを設計し、プリンターを制御する「CAD/CAM技術」も基盤となります。微細な流路を制御して細胞や栄養素を供給する「マイクロ流体技術」は、臓器オンチップや血管網構築において重要な役割を果たします。さらに、プリンティングプロセスの最適化、品質管理、膨大なデータの解析には「AI・機械学習」の活用も進められています。

市場背景としては、世界的な臓器移植待機患者の増加とドナー不足が、この技術への大きな需要を生み出しています。同時に、3Dプリンティング技術自体の進歩、バイオマテリアル科学の発展、そして細胞生物学の深い理解が、臓器3Dプリンティングの実現可能性を高めています。政府機関、製薬企業、バイオベンチャーからの投資も活発化しており、研究開発が加速しています。しかし、実用化にはまだ多くの課題が残されています。最も大きな課題の一つは、作製された組織や臓器内部に栄養や酸素を供給するための「血管網の構築」です。複雑な血管構造を再現し、長期的な機能維持を可能にすることは非常に困難です。また、作製された臓器の「長期的な機能維持」や、免疫拒絶反応以外の「免疫原性」の問題、製造コスト、そして大規模生産(スケールアップ)の課題も克服する必要があります。さらに、医療機器としての承認プロセスや、生命倫理に関わる「規制環境」の整備も重要な側面です。

将来展望として、臓器3Dプリンティングは段階的に実用化が進むと予想されます。短期的な視点では、比較的単純な構造を持つ組織、例えば皮膚、軟骨、骨などの作製が先行し、既に臨床応用への道が開かれつつあります。また、薬剤スクリーニングや疾患モデルとしての利用は、今後数年でさらに普及するでしょう。中期的な視点では、血管網を持つ小型の臓器、例えば甲状腺や膵島、あるいは損傷した臓器の一部を修復するための部分的な臓器作製が実現する可能性があります。そして長期的な視点では、完全な機能を持つ大型臓器、すなわち腎臓、肝臓、心臓などの作製が最終目標となります。これが実現すれば、臓器移植医療は根本から変革され、多くの命が救われることになります。しかし、この技術の進展に伴い、生命倫理、法整備、社会受容といった「倫理的・社会的課題」についても深く議論し、解決していく必要があります。最終的には、患者自身の細胞を用いた「個別化医療」の究極の形として、オーダーメイドの臓器が提供される未来が期待されています。臓器3Dプリンティングは、人類の健康と医療の未来を大きく変える可能性を秘めた、夢のある技術と言えるでしょう。