臓器保存システム(OCS)市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

臓器ケアシステム(OCS)市場は、製品(トロリー型およびポータブル型)、技術(常温灌流、低体温機械灌流、および静的低温保存強化剤)、臓器の種類(腎臓、心臓、肝臓など)、エンドユーザー(病院、移植センター、臓器調達機関)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臓器ケアシステム(OCS)市場概要

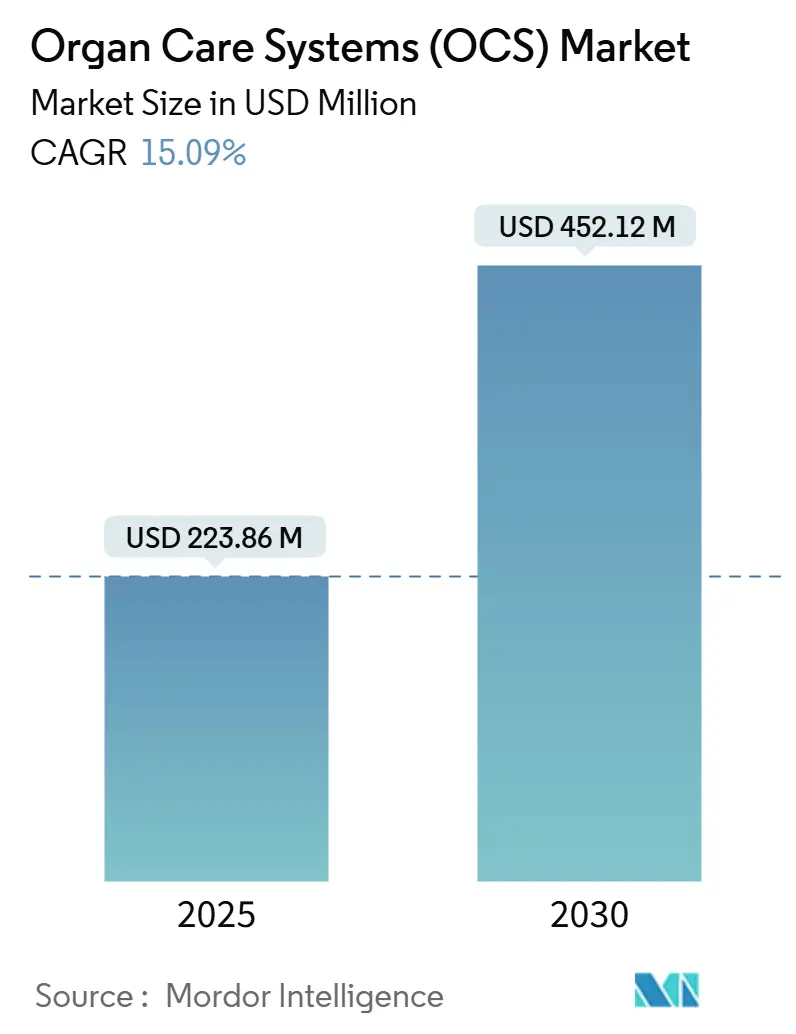

臓器ケアシステム(OCS)市場は、2025年には2億2,386万米ドルと評価され、2030年までに4億5,212万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.09%を記録する見込みです。この持続的な需要は、より長い保存期間を可能にし、初期移植片機能不全を低減し、限界ドナー臓器の受け入れを拡大する「常温灌流(normothermic perfusion)」への臨床的移行に起因しています。政府支援の異種移植研究、PRINTバイオプリンティングイニシアチブ、THEA全眼移植プログラムが研究開発の勢いを強化しており、2024年から2025年にかけて2億米ドルを超えるベンチャーキャピタル投資が、ポータブル型やAI対応デバイスなどのスタートアップ企業の革新を後押ししています。

主要なレポートのポイント

* 製品タイプ別: ポータブルシステムが2024年に臓器ケアシステム市場シェアの53.55%を占め、2030年までに16.25%のCAGRで拡大すると予測されています。

* 技術別: 常温灌流が2024年に臓器ケアシステム市場の収益シェアの58.53%を占め、2030年までに16.15%のCAGRを示すと見込まれています。

* 臓器タイプ別: 心臓保存が2024年の収益の35.62%を占めましたが、肺保存は2030年までに17.52%のCAGRで上昇すると予測されています。

* エンドユーザー別: 移植センターが2024年に臓器ケアシステム市場シェアの45.72%を占め、臓器調達機関(OPO)は2030年までに17.22%のCAGRで成長しています。

* 地域別: 北米が2024年の収益の38.72%を占めましたが、アジア太平洋地域は2030年までに16.22%のCAGRで最も高い成長を記録しています。

世界の臓器ケアシステム(OCS)市場のトレンドと洞察(推進要因)

* 臓器不全および移植需要の増加:

慢性腎臓病は世界中で8億5,000万人に影響を及ぼし、心不全の症例は6,400万件を超えており、移植利用率を高めるソリューションへの構造的な需要を生み出しています。現代の臓器ケアシステムデバイスは、臓器の輸送時間を延長し、12万人ものアメリカ人が待機リストに載っているという臓器不足に直接対処しています。人口の高齢化、糖尿病の有病率、および集中治療の生存率の向上は、移植適格性を拡大し、臓器ケアシステムの導入基盤を広げています。

* 常温灌流プラットフォームの採用拡大:

前向き研究により、常温灌流が静的冷保存と比較して移植片機能不全を28%から11%に削減することが示されており、主要な移植センターでのプロトコル更新を促しています。2024年に発行された米国移植外科医会のガイドラインは、臓器調達機関による採用を加速させています。連続的な温血灌流は機能テストも可能にし、そうでなければ廃棄される可能性のある限界臓器を救済しています。経済モデルでは、術後合併症の削減による費用削減が、デバイスの高コストを相殺することが示されており、価値に基づく医療システム内での購入決定を強化しています。

* 異種移植臨床試験の拡大:

FDAは2025年3月に初の遺伝子改変ブタ腎臓試験を承認し、異種移植を人道的利用から組織的な臨床研究へと移行させました。United TherapeuticsのUKidneyプログラムは、50人の腎不全患者を登録する可能性があり、輸送中の改変臓器を保護するために高度な保存技術に依存しています。異種移植片にはより高い生存性基準が設定されており、凝固および補体活性化を制御できる特殊な灌流回路への需要が高まっています。

* 政府資金による臓器保存研究開発プログラム:

ARPA-Hは、臓器バイオプリンティングおよび眼移植の限界を押し広げるために、2025会計年度にPRINTおよびTHEAプログラムに15億米ドルを割り当てました。NIHの異種移植協力プログラムは、移植片の免疫寛容と革新的な保存に関する研究に640万米ドルを拠出しました。米国国防総省は、戦場での展開に適した外傷ケア保存デバイスに4,100万米ドルを投資し、デュアルユース技術の経路を加速させています。

* 灌流技術スタートアップへのベンチャーキャピタル流入:

ベンチャーキャピタルは、ポータブルでAI対応のデバイスなど、革新的なスタートアップ企業への資金提供を強化しており、市場の成長を促進しています。

抑制要因

* 灌流デバイスの高額な設備投資(CAPEX)および運用費用(OPEX):

心臓および腎臓の臓器摘出費用は臓器あたり36,000米ドルを超え、高度なデバイスは病院の予算を圧迫する追加の設備投資を必要とします。消耗品回路、独自の灌流液、24時間体制のモニタリングは、静的保存よりも運用費用を増加させ、コストに敏感な環境での採用を困難にしています。

* 複数の地域にわたる厳格な規制承認:

EU医療機器規制(MDR)およびFDAの審査期間(肝臓デバイスの場合、平均2,275日)は、商業化サイクルを延長し、地域ごとに複数の臨床試験を必要とします。日本のデバイス承認の遅れは患者アクセスを妨げており、承認プロセスの断片化が依然として課題であることを浮き彫りにしています。

* 低所得国における限られた物流能力:

中東・アフリカ、アジア太平洋の一部、南米などの低所得国では、物流インフラの不足が臓器ケアシステムの導入と普及を妨げています。

* 訓練された灌流技師の継続的な不足:

世界的に訓練された灌流技師の不足が続いており、高度な臓器ケアシステムの効果的な運用と普及に影響を与えています。

詳細なセグメント分析

* 製品別: ポータブルシステムがインフラに依存しない採用を牽引:

ポータブルプラットフォームは、救急車、航空機、ドナー病院の手術室での展開の柔軟性により、2024年の臓器ケアシステム市場収益の53.55%を占めました。Paragonix SherpaPakは、氷保存と比較して4年死亡率を54%削減したと報告されており、2030年までの16.25%のCAGR見通しを裏付けています。ユーザーは、外部の酸素や温度制御インフラなしで動作するデバイスを優先しており、資源が限られた環境や長距離の臓器回収ミッションの要件を満たしています。防衛および人道支援組織がバックパックサイズの灌流ユニットを過酷な環境に採用するにつれて、ポータブルユニットの市場規模は急速に拡大すると予測されています。

コンソールベースのプラットフォームはシェアを譲りつつも、24時間以上の連続灌流を必要とする大量の移植センターでは不可欠な存在です。メーカーは現在、ポータブルケージと集中型分析ダッシュボードをバンドルし、分散型フリート全体でクラウドベースのパフォーマンス監視を可能にし、価値に基づく調達契約と連携しています。

バッテリー寿命の向上、小型化されたセンサー、使い捨ての滅菌チャンバーにより、性能差が縮まり、ポータブルデバイスがますます複雑な臓器を処理できるようになっています。サプライチェーンの簡素化は運用費用を削減し、中規模病院での採用を促進しています。競争上の差別化は、プライミングの容易さ、自動流量制御、およびAI支援のエンドポイント予測に集中しています。デバイスレンタルモデルも、設備投資を運用予算に移行させることでアクセスを民主化し、以前のコスト障壁を緩和しています。

* 技術別: 常温灌流が臨床採用を支配:

常温ソリューションは、2024年に臓器ケアシステム市場で58.53%の収益シェアを占め、冷保存の28%と比較して11%の移植片機能不全を示す査読済みデータに支えられています。この優位性は、技術の中で最も高い16.15%のCAGRを支えています。温血灌流は細胞代謝を維持し、より長い体外時間と、受け入れ決定に役立つ回収後の診断を可能にします。常温ユニットの臓器ケアシステム市場規模は、支払者がICU滞在期間の短縮と再入院の減少を認識するにつれて、さらに拡大しています。

低体温機械灌流は、冷虚血時間が8時間未満の場合に費用対効果の高い結果を提供するため、腎臓にとって依然として重要です。静的保存強化剤は、特に資源の少ない地域でバックアップとして存続しています。

臨床医は、臓器タイプとドナープロファイルに合わせてプロトコル選択を調整しており、肝臓プログラムは冷輸送後に常温再調整を行うハイブリッドアプローチを採用しています。AI支援の流量アルゴリズムは、ドナー固有の代謝状態に合わせて灌流液組成をリアルタイムでパーソナライズしています。ソフトウェアのアップグレードにより、地上または空輸中の移植外科医による遠隔監視が可能になり、集中型意思決定をサポートしています。技術サプライヤーは、使い捨てカートリッジの価格設定とサブスクリプション分析バンドルを通じて差別化を図り、ハードウェアからデータサービスへと価値の獲得を移行させています。

* 臓器タイプ別: 肺保存が最速の成長軌道を実現:

心臓保存は、心臓移植の重大な死亡リスクと償還の優先順位を反映して、2024年の臓器ケアシステム市場売上高の35.62%を占めました。肺システムは、HOPE技術により生存可能な保存期間を以前の基準の2倍である20時間に延長したことで、17.52%のCAGRで最も急速な成長を記録しています。肝臓デバイスは、OrganOx metraが5,000回以上の臨床使用を達成し、初期移植片機能不全の減少に関する成熟したエビデンスを示したことで、採用が拡大しています。

腎臓保存は、低体温灌流の広範な受け入れと、ミトコンドリア呼吸を活性化する新しい二重温度サイクルにより、主要なボリュームを維持しています。膵臓システムはまだ初期段階ですが、2024年にParagonix PancreasPakがFDAの承認を得た後、勢いを増しており、ニッチな臓器特異的デバイスに対する規制当局の信頼を示しています。将来の採用パターンは、異種移植肝臓および腎臓が、より大容量の回路と異種移植片対応の合成灌流液の必要性から、新たな技術革新と研究開発が促進されるでしょう。

本レポートは、臓器ケアシステム市場に関する包括的な分析を提供しております。

1. 調査範囲と市場定義

本調査では、体外でドナーの心臓、肺、肝臓、腎臓を能動的に灌流・監視する、常温または低温の装置を「臓器ケアシステム」と定義しています。これには、病院内で使用されるトロリー型システムと、搬送ミッション用に設計されたポータブル型システムの両方が含まれます。Mordor Intelligence社は、新規ハードウェアおよびその使い捨て灌流セットの価値を米ドルで測定しており、コールドストレージソリューションバッグや静的アイスボックスは対象外としております。

2. 市場の推進要因と阻害要因

市場の成長を促進する主な要因としては、臓器不全の発生率増加と移植需要の高まり、常温灌流プラットフォームの採用拡大、異種移植臨床試験の進展、政府による臓器保存R&Dプログラムへの資金提供、灌流技術スタートアップへのベンチャーキャピタル流入が挙げられます。

一方で、灌流装置の高額な設備投資(CAPEX)および運用コスト(OPEX)、厳格な複数地域にわたる規制承認、低所得国における限られた物流能力、訓練された灌流専門医の継続的な不足が市場の成長を阻害する要因となっています。

また、ポーターのファイブフォース分析により、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場構造が詳細に評価されています。

3. 市場規模と成長予測

世界の臓器ケアシステム市場は、2025年に2億2386万米ドルと評価され、2030年までに4億5212万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.09%と見込まれています。

製品別では、ポータブル臓器ケアシステムが2024年に53.55%の収益シェアを占め、市場を牽引しています。技術別では、常温灌流技術が2024年に58.53%の市場シェアを持ち、優位に立っています。これは、常温灌流がコールドストレージと比較して一次グラフト機能不全を大幅に減少させるという臨床データに基づいています。

地域別では、アジア太平洋地域が移植プログラムの拡大とヘルスケア投資の増加により、2030年まで16.22%のCAGRで最も速い成長を遂げると予測されています。

4. 市場セグメンテーション

市場は、製品(ポータブルシステム、トロリー/コンソールベースシステム)、技術(常温灌流、低温機械灌流、静的コールドストレージエンハンサー)、臓器タイプ(心臓、肺、肝臓、腎臓、その他)、エンドユーザー(移植センター、病院、臓器調達組織)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に細分化されています。

5. 調査方法と信頼性

本レポートの調査方法は、移植外科医、調達コーディネーター、生物医学エンジニア、病院バイヤーへのインタビューやオンライン調査といった一次調査と、WHO、UNOS、Eurotransplant、米国FDAなどの公的データセット、業界団体発表、査読付き論文、企業提出書類などを用いた二次調査を組み合わせています。

市場規模の算出と予測は、臓器および地域ごとの年間ドナー臓器回収数に検証済みの灌流普及率を乗じるトップダウンアプローチと、サプライヤーが報告する設置ベースの成長と平均販売価格(ASP)を組み合わせるボトムアップアプローチを併用し、多変量回帰分析も活用しています。

Mordor Intelligence社は、その厳格な調査範囲、定期的に更新される仮定、および二重追跡モデリングにより、移植の現実に基づいた信頼性の高いベースラインを提供しており、競合他社の推定値との比較においても、その透明性と正確性が強調されています。データセットは毎年更新され、重要な市場イベント発生時には中間更新も行われます。

6. 競争環境と将来展望

市場の競争環境については、市場集中度、市場シェア分析、TransMedics、XVIVO Perfusion AB、Bridge to Life Ltd、Paragonix Technologies Inc.、OrganOx Ltdなどを含む主要企業の詳細なプロファイルが提供されています。

また、市場の機会と将来の展望として、未開拓分野(ホワイトスペース)と満たされていないニーズの評価も行われております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 臓器不全および移植需要の増加

- 4.2.2 正常体温灌流プラットフォームの採用増加

- 4.2.3 異種移植臨床試験の拡大

- 4.2.4 政府資金による臓器保存R&Dプログラム

- 4.2.5 灌流技術スタートアップへのベンチャーキャピタル流入

- 4.3 市場の阻害要因

- 4.3.1 灌流装置の高額な設備投資(CAPEX)と運用費用(OPEX)

- 4.3.2 複数地域にわたる厳格な規制承認

- 4.3.3 低所得国における限られた物流能力

- 4.3.4 訓練された灌流技師の継続的な不足

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 ポータブルシステム

- 5.1.2 トロリー/コンソールベースシステム

- 5.2 技術別

- 5.2.1 正常体温灌流

- 5.2.2 低体温機械灌流

- 5.2.3 静的低温保存強化剤

- 5.3 臓器タイプ別

- 5.3.1 心臓

- 5.3.2 肺

- 5.3.3 肝臓

- 5.3.4 腎臓

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 移植センター

- 5.4.2 病院

- 5.4.3 臓器調達機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 TransMedics

- 6.3.2 XVIVO Perfusion AB

- 6.3.3 Bridge to Life Ltd

- 6.3.4 Paragonix Technologies Inc.

- 6.3.5 OrganOx Ltd

- 6.3.6 Organ Recovery Systems Inc.

- 6.3.7 Preservation Solutions Inc.

- 6.3.8 Waters Medical Systems LLC

- 6.3.9 Organ Assist BV (NED)

- 6.3.10 EBERS Medical

- 6.3.11 Lung Bio-engineering Inc.

- 6.3.12 Precardix Medical

- 6.3.13 Bridge Organ Technologies

- 6.3.14 Bridge to Life

- 6.3.15 Shenzhen Trautec Medical

- 6.3.16 Genext Medical

- 6.3.17 BridgeLink Medical

- 6.3.18 Korea Organ Bank

- 6.3.19 Bridge Organ Support AB

- 6.3.20 Transonic Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臓器保存システム(OCS:Organ Preservation System)は、移植医療においてドナーから摘出された臓器を、レシピエントへの移植までの間、最適な状態で維持・保存するための先進的な医療技術でございます。従来の静的冷保存(SCS:Static Cold Storage)が臓器を単に低温で代謝を抑制するのに対し、OCSは臓器に灌流液を循環させることで、酸素や栄養を供給し、老廃物を除去しながら、より生理学的な状態に近い形で臓器を維持することを可能にします。これにより、臓器の損傷を最小限に抑え、保存期間を延長し、さらには臓器の機能評価や修復を行うことで、移植成功率の向上とドナー臓器の有効活用を目指しております。

OCSにはいくつかの種類がございます。最も広く用いられているのは「低温灌流(HMP:Hypothermic Machine Perfusion)」で、臓器を低温(通常4~10℃)に保ちながら灌流液を循環させます。この方法は、臓器の代謝活動を抑制しつつ、酸素や栄養を供給することで、静的冷保存よりも臓器へのダメージを軽減し、保存期間を延長する効果が期待されます。次に注目されているのが「常温灌流(NMP:Normothermic Machine Perfusion)」です。これは臓器を体温に近い温度(通常34~37℃)で灌流させる方法で、臓器が生理的な機能を発揮できる状態を維持します。NMPの最大の利点は、灌流中に臓器の機能(酸素消費量、胆汁産生、尿生成など)をリアルタイムで評価できる点にあり、これにより移植に適した臓器であるか否かをより正確に判断することが可能になります。また、損傷した臓器の修復を試みることもできますが、システムが複雑でコストが高いという課題もございます。この他、低温と常温の中間である「亜常温灌流(SNMP:Subnormothermic Machine Perfusion)」も研究されており、HMPとNMPの利点を組み合わせる試みがなされております。

OCSの主な用途は、やはり移植医療における臓器の保存でございます。腎臓、肝臓、心臓、肺、膵臓など、様々な臓器の移植に適用され始めております。特に、心停止ドナー(DCD:Donation after Circulatory Death)からの臓器は、摘出前に虚血時間が長くなる傾向があるため、損傷を受けやすいとされておりますが、OCSを用いることでこれらの臓器のバイアビリティ(生存能力)を評価し、移植可能な臓器の数を増やすことに貢献しております。また、保存期間の延長は、遠隔地からの臓器輸送を可能にし、より多くの移植機会を創出します。さらに、OCSは臓器の機能評価だけでなく、灌流中に薬剤を投与したり、遺伝子治療を行ったりすることで、損傷した臓器の修復や再生を試みる研究段階の応用も進められております。移植医療以外では、臓器の生理学的研究や、新薬のスクリーニング、疾患モデルの構築など、基礎研究の分野でも活用されております。

OCSに関連する技術は多岐にわたります。まず、臓器の種類や保存温度に応じた最適な「灌流液の開発」が不可欠です。灌流液には、酸素キャリア、栄養素、電解質、抗酸化剤、免疫抑制剤などが含まれ、臓器の代謝をサポートし、損傷から保護する役割を担います。次に、「バイオセンサーやモニタリング技術」は、灌流中の臓器の状態をリアルタイムで把握するために重要です。血流、酸素消費量、pH、乳酸値、グルコース消費量などの代謝マーカーを継続的に測定することで、臓器の機能評価の精度を高めます。さらに、これらの膨大なモニタリングデータを解析し、臓器のバイアビリティを予測したり、灌流条件を最適化したりするために、「AI(人工知能)や機械学習」の導入が進められております。また、OCSは「臓器修復・再生技術」との融合も期待されており、灌流中に細胞治療や遺伝子治療を行うことで、損傷した臓器の機能を回復させる研究も進んでおります。システムの操作性向上やヒューマンエラーの削減のため、「ロボティクスや自動化技術」も重要な要素となっております。

臓器保存システム市場は、世界的な臓器不足の深刻化と、移植成功率向上への強いニーズを背景に、急速な成長を遂げております。特に、DCD臓器の活用拡大は、市場成長の大きな推進力となっております。主要な市場プレイヤーとしては、TransMedics社、OrganOx社、XVIVO Perfusion社などが挙げられ、それぞれが独自の技術と製品を展開しております。しかしながら、OCSの導入にはいくつかの課題もございます。まず、システムの導入コストや維持コストが高額である点が挙げられます。また、操作が複雑であるため、医療従事者への専門的なトレーニングが必要となります。さらに、各国の規制当局による承認プロセスや、標準化されたプロトコルの確立も今後の普及に向けた重要な課題でございます。これらの課題を克服し、より多くの医療機関でOCSが利用可能となるよう、技術開発とコスト削減、そして医療従事者の教育が求められております。

将来の展望として、臓器保存システムはさらなる技術革新と応用範囲の拡大が期待されております。技術面では、より小型化・ポータブル化が進み、救急現場やドナー施設での利用が容易になることが予想されます。AIによる完全自動化や、個々の臓器の状態に合わせたパーソナライズされた灌流条件の最適化も実現されるでしょう。また、複数の臓器を同時に保存できる多臓器保存システムの開発も進む可能性があります。応用面では、OCSが臓器修復・再生医療の中核技術となることが期待されます。損傷した臓器を体外で修復し、機能を回復させてから移植する「臓器工場(organ factory)」のような概念も、将来的には現実のものとなるかもしれません。さらに、異種移植(動物からヒトへの移植)の研究においても、OCSは重要な役割を果たすと考えられております。これらの進歩により、移植待機患者の減少、移植医療のアクセシビリティ向上、そして医療経済への貢献が期待され、臓器移植の未来を大きく変える可能性を秘めていると言えるでしょう。