臓器移植用免疫抑制剤市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

臓器移植免疫抑制剤市場レポートは、薬剤クラス(カルシニューリン阻害剤、抗増殖剤、mTOR阻害剤など)、移植タイプ(心臓、腎臓、肝臓、肺など)、投与経路(経口、静脈内など)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臓器移植免疫抑制剤市場の概要

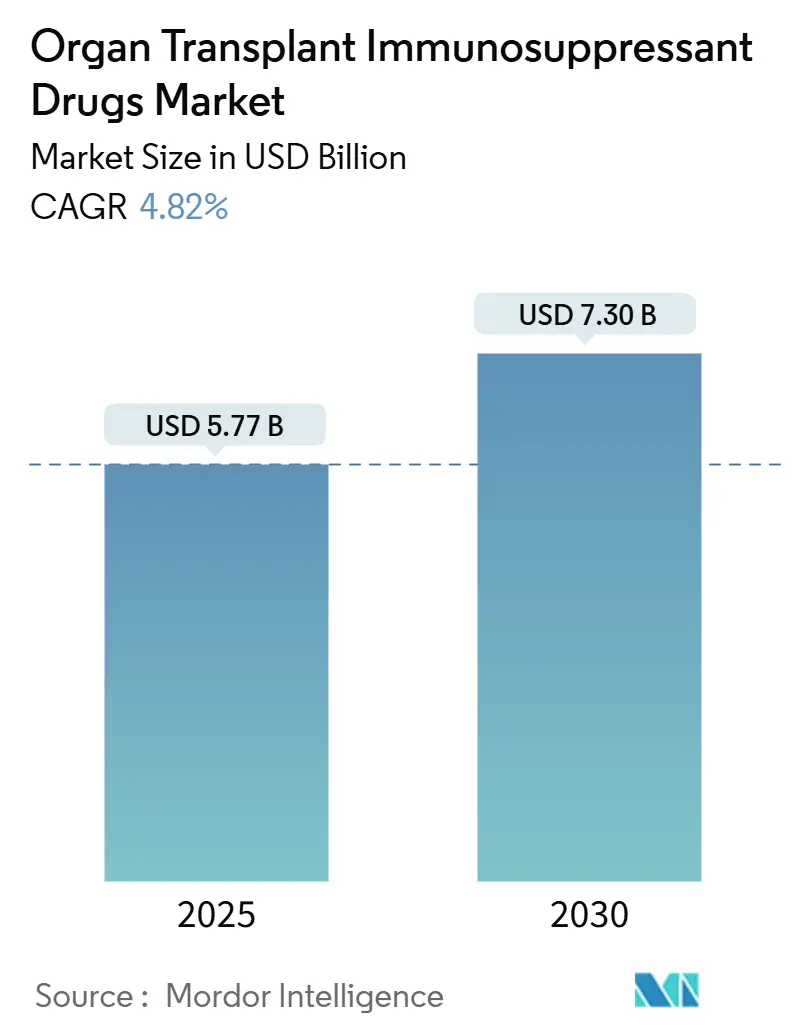

臓器移植免疫抑制剤市場は、2025年には57.7億米ドルと評価され、2030年までに73.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.82%で推移すると見込まれています。この成長は、安定した移植件数、臓器提供における画期的な進歩、継続的なプロトコルの改善によって支えられています。費用対効果の高いジェネリック医薬品の迅速な承認は患者のアクセスを拡大し、腎臓保護レジメンや体外灌流技術は臨床転帰を向上させています。デジタル調剤チャネル、精密診断、AIガイドによる投薬も需要を強化していますが、コスト圧力の激化やドナー不足といった課題も存在します。北米が市場規模をリードしていますが、アジア太平洋地域の急速なプログラム構築が地理的ダイナミクスを再定義し、市場は今後10年間で持続的な中程度の成長を遂げると予測されています。

主要な市場動向と洞察

1. 主要な市場データ(2025年 – 2030年)

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 57.7億米ドル

* 市場規模(2030年): 73.0億米ドル

* 成長率(2025年 – 2030年): 4.82% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

2. 主要なレポートのポイント(2024年データに基づく)

* 薬剤クラス別: カルシニューリン阻害剤が市場シェアの34.55%を占め、mTOR阻害剤は2030年までに10.25%の最速CAGRで成長すると予測されています。

* 移植タイプ別: 腎臓移植が市場規模の61.53%を占め、肺移植は10.15%のCAGRで拡大すると見込まれています。

* 投与経路別: 経口製剤が収益シェアの55.62%を占め、静脈内投与は9.52%のCAGRで成長しています。

* 流通チャネル別: 病院薬局が市場規模の60.12%を占め、オンライン薬局は10.22%のCAGRで成長すると予測されています。

* 地域別: 北米が市場シェアの42.72%を占め、アジア太平洋地域は9.22%のCAGRで成長しています。

3. 市場の推進要因

* 臓器不全の負担増加による移植件数の増加(CAGRへの影響: +1.2%): 末期腎臓病、肝臓病、心臓病、肺疾患の発生率の増加が手術件数を押し上げ、免疫抑制剤の需要を高めています。高齢化も候補者プールを拡大し、より集中的な治療レジメンを必要としています。早期診断とAIマッチングシステムによる適合性の向上も、拒絶反応のリスクを低減し、投薬プロトコルを最適化しています。

* ジェネリックのタクロリムスおよびMMFの迅速な承認(CAGRへの影響: +0.8%): 複数のタクロリムスおよびミコフェノール酸モフェチル(MMF)のジェネリック医薬品の普及により、治療費が削減され、より多くの患者が治療を受けられるようになっています。特に新興経済国では、薬剤費が術後アドヒアランスの主要な障壁であるため、価格の緩和が重要です。

* HLA型判定および移植診断の改善(CAGRへの影響: +0.6%): 次世代シーケンシングによる高解像度HLAデータは、適合性の微妙なニュアンスを明らかにし、拒絶反応のリスクを推定します。非HLA抗体スクリーニングも、個別化された低毒性レジメンへの道を開き、生着喪失のリスクを軽減し、長期的な維持薬の需要を支えています。

* 臓器体外灌流システムの採用(CAGRへの影響: +0.4%): 正常体温灌流は、限界臓器を再調整し、供給を拡大します。臓器品質の向上は虚血再灌流障害を抑制し、導入期の投薬量を緩和し、安定した免疫抑制に依存するよりスムーズな維持期を可能にします。

* 埋め込み型局所送達システムによる毒性低減(CAGRへの影響: +0.3%): 埋め込み型システムは、全身毒性を低減しながら、持続的な血漿濃度を維持する可能性を秘めています。

4. 市場の抑制要因

* 多剤併用レジメンの生涯にわたる高コスト(CAGRへの影響: -1.1%): 米国の肝臓移植患者一人当たりの年間治療費は3万米ドルを超え、支払者と患者双方に負担をかけています。メディケアの適用範囲が術後3年で終了するため、多くの患者が適切な薬剤保険を持たない状況にあります。低・中所得国では、自己負担が投薬量の削減を余儀なくさせ、転帰を損ない、市場拡大を抑制しています。

* 慢性的なドナー臓器不足(CAGRへの影響: -0.9%): 革新にもかかわらず、ドナー供給は需要に追いついていません。米国では10万3千人以上の患者が臓器を待っており、年間約6千人がリスト上で死亡しています。ドナー不足は移植件数に上限を設け、診断や薬剤が進歩しても市場の構造的な天井となっています。

* CNI温存プロトコルへの移行による投薬量減少(CAGRへの影響: -0.7%): カルシニューリン阻害剤(CNI)を温存するプロトコルへの移行は、長期的なCNIの必要量を減らし、市場の成長を抑制する可能性があります。

* 新興の異種移植が需要を混乱させる可能性(CAGRへの影響: -0.5%): 異種移植が成功した場合、維持薬の必要性が減少するか、急性免疫調節のための新たなニッチが生まれることで、市場の需要構造が変化する可能性があります。

5. セグメント分析

* 薬剤クラス別:

* カルシニューリン阻害剤は2024年に34.55%の収益を維持し、市場の基盤となっています。タクロリムスなどの実績のある薬剤は、ほとんどの移植タイプで第一選択薬として使用されています。

* mTOR阻害剤は、腎臓保護および心臓代謝の利点により、10.25%のCAGRで成長しています。エベロリムスへの早期転換は、肝臓移植後の患者の腎機能改善に寄与しています。

* 新規送達システム(自己組織化ラパマイシンナノ粒子、PEG化CD28標的断片など)も成長を促進しています。ジェネリック医薬品の普及と特許切れにより価格競争が激化するものの、標的型または局所製剤の革新がマージン圧力を相殺し、市場の中期的な成長を強化すると見られています。

* 移植タイプ別:

* 腎臓移植は2024年に臓器移植免疫抑制剤市場規模の61.53%を占め、成熟したプロトコルと高い疾患有病率に支えられています。

* 肺移植は、正常体温体外灌流による限界肺の移植可能化により、10.15%の最速CAGRを記録しています。

* 心臓移植プログラムは、急性機能不全時のECMOバックアップを活用し、1年生存率を向上させています。

* 肝臓および膵臓移植は着実に増加していますが、非外科的疾患管理オプションとの競合に直面しています。幹細胞移植や血管複合同種移植も、将来のニッチな需要ポケットを示しています。

* 投与経路別:

* 経口剤は2024年の収益の55.62%を占め、外来患者の日常的な維持療法を支えています。

* 静脈内投与は、移植センターが術後早期および拒絶反応時に精密輸液を採用しているため、9.52%のCAGRで進展しています。

* 長期的には、100日間タクロリムスを放出する埋め込み型ディスクや局所療法用の生分解性ハイドロゲルが、アドヒアランスと安全性を再定義する可能性を秘めています。ナノ粒子やマクロファージ膜技術も、薬物動態を再構築し、市場価値を維持する送達革新のパイプラインを示しています。

* 流通チャネル別:

* 病院薬局は2024年に世界の売上の60.12%を支配しており、術後投薬量の調整の複雑さを反映しています。

* オンラインチャネルは、パンデミック時代の遠隔医療の常態化と、遠隔での処方箋補充に対する患者の快適さの向上により、10.22%のCAGRで拡大しています。

* 安定した患者には小売薬局が依然として重要ですが、統合されたアドヒアランスサポートとメーカー直販モデルを提供する専門のデジタルポータルが、市場の増分シェアを獲得する可能性があります。

6. 地域分析

* 北米: 2024年の売上の42.72%を占め、4万6千件の移植と包括的な支払者補償に支えられています。米国ではジェネリック置換が進む中でもタクロリムスの利用率が高く、カナダの機械灌流の早期採用も移植件数を押し上げています。

* アジア太平洋: 9.22%のCAGRで最も急速に成長している地域です。中国の国家主導の移植ネットワーク、インドの2023年の1万3,426件の腎臓手術、日本の移植後CMV治療薬LIVTENCITYの承認などが勢いを示しています。規制の明確化、ドナー登録のデジタル化、保険適用範囲の拡大が、2030年までにこの地域の市場シェアを高める構造的変化を裏付けています。

* ヨーロッパ: 償還改革や国境を越えた調和に関する議論が小規模加盟国のアクセスを形成するものの、バランスの取れた成長を維持しています。

* 南米および中東・アフリカ: まだ初期段階ですが、戦略的な地域です。ブラジルの確立された肝臓および腎臓センターが南米の進歩を支え、サウジアラビアと南アフリカが灌流システムの地域採用を主導しています。ドナープールと資金調達の制約が普及を抑制していますが、官民パートナーシップが将来の市場機会を解き放つ可能性があります。

7. 競争環境

臓器移植免疫抑制剤市場は中程度の集中度を示しています。タクロリムス、シクロスポリン、ミコフェノール酸、シロリムス、エベロリムスなどの主要な薬剤は、広範な特許、規制に関する専門知識、製造経済性を活用する少数のグローバル大手企業によって保有されています。ライフサイクル延長は、1日1回投与または徐放性製剤、および固定比率の組み合わせに重点を置いています。防御戦略には、承認されたジェネリック医薬品や選択的な値下げが含まれます。

しかし、特許切れはジェネリック医薬品の普及を促進し、既存企業の利益率を圧迫しています。革新的なパイプラインは、CD28拮抗薬(VEL-101)やCD38抗体(フェルザルタマブ)などの標的型生物製剤、および差別化を再定義する可能性のある局所送達型インプラントで対抗しています。バイオジェンのHuman Immunology Biosciences買収(2024年)や共同開発提携は、メカニズムの多様性を広げ、収益を維持するための競争を特徴づけています。

規制当局も重要な役割を担っています。FDAの生物学的同等性評価、小児独占権、特許期間延長に関する決定は、市場投入のタイムラインを左右します。異種移植の臨床試験が成熟すれば、維持投薬量の要件を減らすか、急性免疫調節への研究開発を方向転換させることで、競争上の利害関係を再定義する可能性があります。

8. 主要企業

* アステラス製薬株式会社

* ブリストル・マイヤーズ スクイブ社

* ノバルティスAG

* F. ホフマン・ラ・ロシュ社

* サノフィSA

(*主要企業は特定の順序で並べられていません)

9. 最近の業界動向

* 2025年3月: バイオジェンは、後期抗体媒介性腎臓拒絶反応におけるフェルザルタマブの第3相TRANSCEND試験を開始し、120人の患者を登録しました。

* 2025年4月: 京都大学は、タクロリムス免疫抑制を用いた初の同種iPS細胞由来ドパミン作動性前駆細胞移植の中期的な良好なデータが報告されました。

臓器移植免疫抑制剤市場レポートの要約

本レポートは、固形臓器移植および造血幹細胞移植後の拒絶反応予防・治療に用いられる免疫抑制剤の世界市場を詳細に分析しています。対象薬剤は、カルシニューリン阻害剤、mTOR阻害剤、抗増殖剤、コルチコステロイド、共刺激阻害剤、抗体ベース療法などのブランド品およびジェネリック全身性薬剤です。ただし、移植片対宿主病(GVHD)の支持的生物製剤や外科用デバイスなどは対象外です。

市場規模と成長予測

臓器移植免疫抑制剤の世界市場は、2025年に57.7億米ドルと評価され、2030年までに73.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.82%です。

薬剤クラス別では、腎保護および心臓保護効果を持つmTOR阻害剤が10.25%のCAGRで最も高い成長を示しています。地域別では、中国、インド、日本における移植プログラムの拡大と規制改革を背景に、アジア太平洋地域が9.22%のCAGRで最もダイナミックな成長を遂げています。

ジェネリック医薬品の普及は市場経済に大きな影響を与えています。タクロリムスやミコフェノール酸のジェネリック医薬品の承認により、薬剤支出が最大67%削減され、患者アクセス拡大と価格競争激化を招いています。異種移植(特にブタ腎臓移植の初期臨床試験)は有望ですが、まだ実験段階であり、長期的な需要への影響は今後の臨床的成功と規制当局の承認にかかっています。

市場の推進要因と阻害要因

市場成長の主な推進要因は以下の通りです。臓器不全患者の増加が移植手術の需要を押し上げていること、タクロリムスやミコフェノール酸などの主要免疫抑制剤のジェネリック医薬品が迅速に承認されていること、HLAタイピングや移植診断の改善といった診断技術の進歩、そして臓器体外灌流システムや埋め込み型局所送達システム(毒性軽減に寄与)といった新しい治療システムの導入が進んでいることが挙げられます。

一方、市場の成長を抑制する要因も存在します。多剤併用療法に伴う生涯コストの高さが患者の負担となっていること、移植需要の増加に対しドナー臓器の慢性的な不足が課題であること、カルシニューリン阻害剤(CNI)温存プロトコルへの移行が一部薬剤の需要を減少させる可能性があること、そして将来的な異種移植の実用化が既存の免疫抑制剤市場に混乱をもたらす可能性が挙げられます。

市場のセグメンテーションと競争環境

本レポートでは、市場を薬剤クラス(カルシニューリン阻害剤、mTOR阻害剤、抗増殖剤など)、移植タイプ(腎臓、肝臓、心臓、肺、骨髄/HSCTなど)、投与経路(経口、静脈内、局所/埋め込み型)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細に分析しています。

競争環境については、市場の集中度、市場シェア分析、およびアステラス製薬、ロシュ、ノバルティス、ブリストル・マイヤーズ スクイブ、サノフィ、ヴィアトリス、GSK、ファイザー、武田薬品工業など多数の主要企業のプロファイルが含まれています。

調査方法論と市場機会

本レポートの調査は、移植外科医や薬剤師などへの一次インタビューと、公的機関の移植件数データ、規制当局の承認情報、企業財務データ、特許情報などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせた多変量回帰分析に基づいています。データは毎年更新され、主要な市場変動時には中間更新が行われます。本レポートのベースラインは、検証済みの手術件数と監査済みの購入価格に基づいており、他社レポートとの推定値の相違を考慮した信頼性の高い情報を提供しています。

レポートでは、市場における未開拓領域と満たされていないニーズの評価を通じて、将来の成長機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 臓器不全の負担増加が移植を促進

- 4.2.2 ジェネリックタクロリムスおよびMMFの迅速な承認

- 4.2.3 HLAタイピングと移植診断の改善

- 4.2.4 臓器体外灌流システムの採用

- 4.2.5 埋め込み型局所送達システムが毒性を低減

-

4.3 市場抑制要因

- 4.3.1 多剤併用療法の生涯コストの高さ

- 4.3.2 慢性的なドナー臓器不足

- 4.3.3 CNI温存プロトコルへの移行が量を減少させる

- 4.3.4 新興の異種移植が需要を混乱させる可能性

-

4.4 ポーターのファイブフォース

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 カルシニューリン阻害剤

- 5.1.2 抗増殖剤(IMPDH阻害剤)

- 5.1.3 mTOR阻害剤

- 5.1.4 ステロイド

- 5.1.5 共刺激遮断薬(ベラタセプト)

- 5.1.6 ポリクローナル/モノクローナル抗体

- 5.1.7 その他のクラス

-

5.2 移植タイプ別

- 5.2.1 腎臓

- 5.2.2 肝臓

- 5.2.3 心臓

- 5.2.4 肺

- 5.2.5 膵臓

- 5.2.6 骨髄 / HSCT

- 5.2.7 その他のタイプ

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 局所 / 埋め込み型

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アステラス製薬株式会社

- 6.3.2 F. ホフマン・ラ・ロシュ株式会社

- 6.3.3 ノバルティスAG

- 6.3.4 ブリストル・マイヤーズ スクイブ社

- 6.3.5 サノフィSA

- 6.3.6 ヴィアトリス株式会社

- 6.3.7 GSK plc

- 6.3.8 ドクター・レディーズ・ラボラトリーズ

- 6.3.9 ベロキシス・ファーマシューティカルズ

- 6.3.10 ファイザー株式会社

- 6.3.11 アボット・ラボラトリーズ

- 6.3.12 CSLベーリング

- 6.3.13 ルーピン株式会社

- 6.3.14 サン・ファーマ

- 6.3.15 シプラ株式会社

- 6.3.16 ヒクマ・ファーマシューティカルズ

- 6.3.17 インタス・ファーマ

- 6.3.18 キエーシ・ファルマチェウティチ

- 6.3.19 サンドAG

- 6.3.20 アルビレオ・ファーマ

- 6.3.21 武田薬品工業

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

臓器移植用免疫抑制剤は、移植医療において患者様の生命と生活の質を維持するために不可欠な薬剤群でございます。その目的は、移植された臓器が患者様自身の免疫システムによって異物と認識され、攻撃される「拒絶反応」を抑制することにあります。人間の免疫システムは、自己と非自己を厳密に区別し、非自己を排除しようとする強力な防御機構でありますが、臓器移植においては、この防御機構が移植臓器の生着を妨げる最大の障壁となります。免疫抑制剤は、この免疫システムの働きを意図的に抑制することで、移植臓器が長期にわたり機能し続けることを可能にするものでございます。

臓器移植用免疫抑制剤には、その作用機序や化学構造に基づいて多岐にわたる種類が存在し、患者様の状態や移植臓器の種類、拒絶反応のリスクに応じて適切に選択され、組み合わせて使用されます。主要な薬剤群としては、まず「カルシニューリン阻害薬(CNI)」が挙げられます。タクロリムスやシクロスポリンがこれに属し、T細胞の活性化に必要なカルシニューリンの働きを阻害することで、サイトカイン産生を抑制し、免疫反応を強力に抑制いたします。これらは臓器移植後の維持療法において中心的な役割を担う基幹薬剤でございます。次に、「抗増殖薬」として、ミコフェノール酸モフェチル(MMF)やアザチオプリンがございます。これらはリンパ球の増殖を抑制することで免疫反応を抑え、CNIと併用されることが一般的です。特にMMFは、T細胞およびB細胞の増殖に必要なプリン合成経路を阻害し、拒絶反応の予防に広く用いられております。

さらに、「mTOR阻害薬」として、シロリムスやエベロリムスがございます。これらは、細胞の増殖や分化に関わるmTOR(mammalian Target of Rapamycin)経路を阻害し、リンパ球の増殖を抑制するだけでなく、血管新生抑制作用も持つため、一部の移植患者様においてCNIの減量や代替として使用されることもございます。また、「ステロイド」は、プレドニゾロンなどが代表的で、強力な抗炎症作用と免疫抑制作用を持ち、移植直後の導入療法や急性拒絶反応の治療に高用量で用いられますが、長期使用による副作用も大きいため、維持療法では可能な限り減量または中止が試みられます。

「抗体製剤」も重要な薬剤群でございます。これらは特定の免疫細胞やその受容体を標的とする生物学的製剤であり、主に移植直後の強力な免疫抑制(導入療法)や、既存の薬剤でコントロールできない重症の拒絶反応の治療に用いられます。例えば、抗胸腺細胞グロブリン(ATG)は、T細胞を強力に除去することで免疫抑制効果を発揮し、バシリキシマブなどのIL-2受容体抗体は、T細胞の活性化に必要なIL-2受容体をブロックすることで免疫反応を抑制いたします。近年では、共刺激阻害薬であるベルタセプトなども登場し、T細胞の活性化に必要な共刺激経路を阻害することで、より特異的な免疫抑制を目指しております。

これらの免疫抑制剤は、移植医療の様々な段階でその用途が異なります。まず、「導入療法」では、移植直後の強力な免疫抑制が必要とされ、抗体製剤や高用量ステロイド、CNIなどが組み合わせて使用され、初期の拒絶反応を強力に抑制いたします。次に、「維持療法」では、移植臓器の長期生着を目指し、CNIを基盤に抗増殖薬やステロイドなどを組み合わせた多剤併用療法が一般的でございます。これにより、免疫抑制効果を維持しつつ、個々の薬剤の副作用を軽減するバランスが図られます。そして、「拒絶反応治療」では、急性拒絶反応が発生した場合に、高用量ステロイドパルス療法や抗体製剤の追加投与などが行われ、拒絶反応の鎮静化が図られます。免疫抑制剤の投与は、拒絶反応の抑制と、感染症や悪性腫瘍といった免疫抑制に伴う副作用のバランスを慎重に考慮しながら行われる必要がございます。

関連技術の進展も、免疫抑制療法を大きく進化させております。特に「薬物血中濃度モニタリング(TDM)」は、タクロリムスやシクロスポリンといった治療域が狭い薬剤において必須であり、患者様個々の薬物代謝能に合わせて最適な血中濃度を維持することで、効果と安全性の両立を図ります。また、「免疫モニタリング」技術の発展により、ドナー特異的抗体(DSA)の検出やT細胞応答の評価などが可能となり、拒絶反応のリスクをより正確に予測し、個別化された免疫抑制療法の調整に役立てられております。さらに、CYP3A5などの薬物代謝酵素の遺伝子多型解析に基づく「個別化医療」も進展しており、患者様の遺伝的背景に応じた最適な薬剤選択や用量設定が可能になりつつございます。新規薬剤の開発も継続的に行われ、より副作用が少なく、特異性の高い免疫抑制剤や、免疫寛容の誘導を目指す再生医療・細胞治療の研究も活発でございます。

市場背景としましては、世界的に臓器移植件数が増加傾向にあることから、臓器移植用免疫抑制剤の市場は安定した需要が見込まれております。主要な製薬企業としては、ノバルティス、アステラス製薬、ファイザー、ロシュなどが挙げられ、これらの企業が革新的な薬剤の開発と供給を担っております。しかしながら、これらの薬剤は高額であり、患者様にとって長期にわたる経済的負担となることが課題でございます。後発医薬品(ジェネリック医薬品)の普及は、薬剤費の削減に貢献しておりますが、その品質や効果の均一性については慎重な評価が求められます。日本においては、臓器移植件数は欧米諸国に比べて少ないものの、移植医療の進展とともに免疫抑制剤の需要は着実に存在し、医療経済におけるその位置づけは重要でございます。

将来展望としましては、究極の目標である「免疫寛容の誘導」が挙げられます。これは、免疫抑制剤を必要とせずに移植臓器が生着する状態を目指すもので、現在、様々なアプローチで研究が進められております。具体的には、ドナー由来の細胞を用いた細胞治療や、特定の免疫細胞の機能を調整する新たな治療法の開発などが期待されております。また、AIやビッグデータ解析を活用した「個別化医療の深化」も重要な方向性でございます。患者様の遺伝情報、免疫状態、臨床データなどを統合的に解析することで、最適な薬剤の組み合わせや用量をリアルタイムで調整し、副作用を最小限に抑えつつ最大の効果を引き出すことが可能になると考えられます。新規作用機序を持つ薬剤の開発も継続され、既存薬の腎毒性や感染症、悪性腫瘍といった副作用を克服し、より安全性の高い治療法の確立が期待されます。さらに、拒絶反応の早期診断や免疫抑制レベルの最適化に資する新たなバイオマーカーの探索も進められており、これらの技術が融合することで、臓器移植医療はさらなる発展を遂げることでしょう。