オーガニックベビーフード市場 規模・シェア分析 – 成長動向および予測 (2025年~2030年)

有機ベビーフード市場レポートは、製品タイプ(ミルクフォーミュラ、調理済みベビーフードなど)、年齢層(0-6ヶ月、6-12ヶ月など)、包装タイプ(パウチ、ジャー/ボトルなど)、流通チャネル(スーパーマーケット/ハイパーマーケット、オンライン小売業者など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

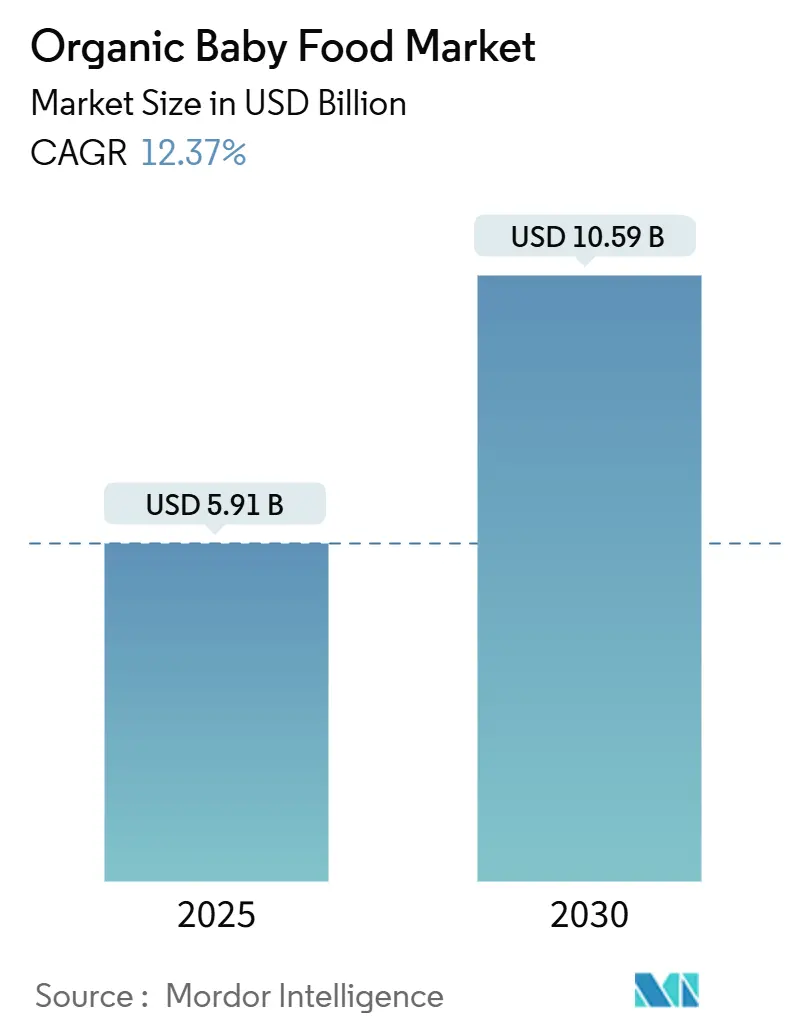

有機ベビーフード市場は、2025年に59.1億米ドルと推定され、2030年には105.9億米ドルに達し、予測期間中に12.37%の堅調な年平均成長率(CAGR)を示す見込みです。この成長は、クリーンラベル、有機認証基準、プレミアム製品への需要増加、家計所得の増加、消費者の信頼向上、サプライチェーンの透明性、オンライン健康情報の普及に起因しています。Eコマースの成長と成分開発は競争を激化させつつ市場参入障壁を低減し、直接有機原料を調達する企業は競争力のある利益率を維持しています。新興市場におけるコールドチェーンインフラの発展は、冷蔵製品の機会を創出し、プレミアム製品に対する消費者の支払意欲に応えています。アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長しています。主要プレイヤーはNestlé S.A.、Danone S.A.、The Hain Celestial Group Inc.などであり、市場集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 粉ミルクが2024年に売上高の43.78%を占め、主導的な地位を維持しています。一方、乾燥ベビーフードは2030年までに13.30%の年平均成長率で拡大すると予測されています。

* 年齢層別: 6~12ヶ月のセグメントが2024年に有機ベビーフード市場規模の43.26%を占めました。12~24ヶ月のコホートは2030年までに10.95%の年平均成長率で成長しています。

* 包装タイプ別: パウチが2024年に有機ベビーフード市場シェアの61.93%を占めました。テトラパック/カートンは14.69%の年平均成長率で成長すると予測されています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年の売上高の56.92%を占めましたが、オンライン小売業者はサブスクリプションの普及を背景に17.86%の年平均成長率を示しています。

* 地域別: アジア太平洋地域が2024年に世界の売上高の35.41%を占めました。中東・アフリカ地域は11.52%の年平均成長率で最も急速に成長している地域です。

世界の有機ベビーフード市場のトレンドと洞察

推進要因

* 成分組成と健康上の利点に関する意識の高まり: 親の間でベビーフードの成分組成と健康上の利点に対する意識が高まり、合成添加物や農薬を含まない有機ベビーフードの需要を牽引しています。食物アレルギーの増加も、より安全で栄養価が高いとされる有機代替品への移行を促しています。

* D2C有機ピューレサブスクリプションモデルの急速な普及: D2C(Direct-to-Consumer)有機ピューレサブスクリプションモデルの急速な普及は、特に北米を中心に、利便性とパーソナライゼーションを提供し、市場のリーチを拡大しています。

* 乳児用調製粉乳におけるプレミアム化の傾向: 親はDHA、ARA、プロバイオティクスなどの成分が強化された高品質で安全な有機調製粉乳を求める傾向にあり、食物アレルギー対応製品への需要も高まっています。Eコマースプラットフォームもこの傾向を後押ししています。

* 需要を促進する広告と推奨: 広告や著名人による推奨は、特に都市部の市場で、有機ベビーフードの需要を世界的に促進しています。

* 働く女性の増加が市場成長を牽引: 働く女性の増加は、共働き世帯の増加に伴い、乳幼児向けに便利で健康的、かつ有機的な食品オプションへの需要を高めています。これは特にアジア太平洋地域や中東・アフリカの都市部で顕著です。

* 出生率の上昇が市場成長を促進: 出生率の上昇は、インドやナイジェリアのような高出生率国、および米国などで、便利で健康的な乳幼児栄養ソリューションとしての有機ベビーフードの需要を拡大させています。共働き世帯の増加も需要を増幅しています。

阻害要因

* 有機認証成分の希少性によるコスト上昇: 有機認証成分の供給不足と認証要件により、調達コストが増加し、特に価格に敏感なセグメントでの市場浸透を制限しています。

* 冷蔵コールドプレスドパウチの賞味期限の短さ: 冷蔵コールドプレスドパウチの賞味期限の短さは、効率的な在庫管理の必要性を高め、廃棄ロスや流通コストの増加につながる可能性があります。

* 高価格帯: 有機ベビーフードは、従来のベビーフードと比較して価格が高く、特に低所得層の消費者にとっては購入の障壁となっています。

本レポートは、世界のオーガニックベビーフード市場に関する詳細な分析を提供しています。オーガニックベビーフードは、合成肥料や農薬を使用せずに栽培または加工された食品と定義されています。

市場は、製品タイプ、年齢層、包装タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプには、乳児用調製粉乳(乳児用、フォローアップ用、成長期用、特殊調製粉乳)、調理済みベビーフード、乾燥ベビーフードが含まれます。年齢層は0~6ヶ月、6~12ヶ月、12~24ヶ月、24ヶ月以上です。包装タイプはパウチ、瓶/ボトル、テトラパック/カートン、その他(スナップポット、スティックパック)に分類されます。流通チャネルは、スーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、専門店、オンライン小売業者、その他の流通チャネルです。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要市場が分析されています。市場規模は、これらすべてのセグメントについて米ドル建てで評価されています。

オーガニックベビーフード市場は、2025年には59.1億米ドルの価値があり、2030年までに105.9億米ドルに達すると予測されており、堅調な成長が見込まれています。製品タイプ別では、乳児用調製粉乳が2024年に43.78%の収益シェアを占め、市場をリードしています。一方、乾燥フォーマットは年平均成長率(CAGR)13.30%で最も急速に成長しています。流通チャネルでは、EコマースおよびサブスクリプションサービスがCAGR 17.86%で拡大しており、実店舗では提供できない利便性と直接的な顧客エンゲージメントを提供しています。地域別では、中東・アフリカ地域が中間層のプレミアム栄養食品への需要拡大に牽引され、CAGR 11.52%で最も高い成長率を示しています。

市場の成長を促進する主な要因としては、成分組成と健康上の利点に対する意識の高まり、働く女性の増加、D2Cオーガニックピューレ定期購入モデルの急速な普及が挙げられます。また、出生率の上昇、乳児用調製粉乳におけるプレミアム化の傾向、広告や推奨による需要促進も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。認定オーガニック成分の希少性によるコスト上昇、冷蔵コールドプレスパウチの短い賞味期限が挙げられます。さらに、輸出業者にとって複雑な複数ロゴ認証の遵守、発展途上地域における価格感度の高さがプレミアム製品の採用を制限する要因となっています。

本レポートでは、消費者の行動分析、規制の見通し、技術的な見通しについても深く掘り下げています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替製品の脅威、競争の激しさといった競争環境の側面も評価しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Nestle S.A.、Danone S.A.、Abbott Laboratories、The Hain Celestial Group Inc.、Hero Group、HiPP GmbH & Co. KGなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望についても言及されており、持続的な成長と革新の可能性が示唆されています。

(文字数:約1900文字)特に、パーソナライズされた栄養ソリューション、植物由来の代替品、環境に配慮した持続可能な製品開発が、今後の市場を牽引する主要なトレンドとなるでしょう。また、デジタル技術の進化は、サプライチェーンの最適化、消費者エンゲージメントの向上、新たな販売チャネルの開拓を可能にし、市場の成長をさらに加速させる要因となります。本レポートは、これらの動向を詳細に分析し、企業が新たな市場機会を特定し、競争優位性を確立するための戦略的な洞察を提供します。投資家、製造業者、政策立案者など、幅広いステークホルダーにとって、市場の複雑なダイナミクスを理解し、情報に基づいた意思決定を行う上で不可欠な情報源となるでしょう。この包括的な分析を通じて、読者は市場の現在地と将来の方向性を深く理解し、持続可能な成長に向けた具体的な行動計画を策定するための基盤を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 成分組成と健康上の利点に関する意識の高まり

- 4.2.2 働く女性の増加が市場成長を牽引

- 4.2.3 D2Cオーガニックピューレ定期購入モデルの急速な普及

- 4.2.4 出生率の上昇が市場成長を促進

- 4.2.5 乳児用調製粉乳におけるプレミアム化の傾向

- 4.2.6 需要を促進する広告と推薦

-

4.3 市場の阻害要因

- 4.3.1 認定オーガニック成分の希少性によるコスト上昇

- 4.3.2 冷蔵コールドプレスパウチの短い賞味期限

- 4.3.3 輸出業者にとって複雑な複数ロゴ認証コンプライアンス

- 4.3.4 発展途上地域における価格感度がプレミアム採用を制限

- 4.4 消費者行動分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 粉ミルク

- 5.1.1.1 乳児用粉ミルク

- 5.1.1.2 フォローアップミルク

- 5.1.1.3 成長期用粉ミルク

- 5.1.1.4 特殊用途粉ミルク

- 5.1.2 調理済みベビーフード

- 5.1.3 乾燥ベビーフード

-

5.2 年齢層別

- 5.2.1 0-6ヶ月

- 5.2.2 6-12ヶ月

- 5.2.3 12-24ヶ月

- 5.2.4 24ヶ月以上

-

5.3 包装タイプ別

- 5.3.1 パウチ

- 5.3.2 瓶/ボトル

- 5.3.3 テトラパック/カートン

- 5.3.4 その他(スナップポット、スティックパックなど)

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 薬局・ドラッグストア

- 5.4.3 専門店

- 5.4.4 オンライン小売業者

- 5.4.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 スウェーデン

- 5.5.2.7 オランダ

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 ペルー

- 5.5.4.5 コロンビア

- 5.5.4.6 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 モロッコ

- 5.5.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 ダノンS.A.

- 6.4.3 アボット・ラボラトリーズ

- 6.4.4 ザ・ハイン・セレスティアル・グループ Inc.

- 6.4.5 ヒーロー・グループ

- 6.4.6 ヒップ GmbH & Co. KG

- 6.4.7 ネプチューン・ウェルネス・ソリューションズ, Inc.

- 6.4.8 リトル・スプーン Inc.

- 6.4.9 セレニティ・キッズ

- 6.4.10 ベビー・グルメ・フーズ Inc.

- 6.4.11 タイニー・オーガニックス, Inc.

- 6.4.12 サンメイド・グロワーズ・オブ・カリフォルニア

- 6.4.13 ワンス・アポン・ア・ファーム, LLC

- 6.4.14 エルス・ニュートリション・ホールディングス Inc.

- 6.4.15 バブズ・オーストラリア Ltd.

- 6.4.16 インプレッシブ・フーズ, LLC

- 6.4.17 セレベリ, Inc.

- 6.4.18 ホレ・ベビーフード AG

- 6.4.19 ペリゴ・カンパニー PLC

- 6.4.20 ホワイト・リーフ・プロビジョンズ, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーガニックベビーフードとは、農薬や化学肥料を一切使用せずに栽培された有機農産物を主原料とし、遺伝子組み換え作物、合成添加物、保存料、着色料などを極力使用せずに製造された乳幼児向けの食品を指します。日本では、有機JAS認証制度に基づき、厳格な基準をクリアした製品のみが「有機」または「オーガニック」と表示することを許されています。この認証は、原材料の生産から加工、流通に至るまでの全工程において、環境への配慮と安全性が確保されていることを証明するものであり、消費者に安心と信頼を提供しています。乳幼児のデリケートな身体に配慮し、安全で栄養価の高い食品を提供することを目的としています。

オーガニックベビーフードには、その形態や用途に応じて多種多様な種類が存在します。まず、形態別では、離乳食初期から用いられる滑らかなピューレ状やペースト状のもの、離乳食中期以降の歯ぐきで潰せる程度の刻み食、そして離乳食完了期や幼児食として提供される固形食や手づかみ食べに適したスナック類があります。原材料別では、野菜や果物をベースにしたもの、米や麦などの穀物を主成分としたおかゆやパン、鶏肉や白身魚などのタンパク質源を含むもの、そしてこれらを組み合わせたバランスの取れた主食やおやつなどがあります。また、調理済みでそのまま与えられるレトルトパウチや瓶詰めの製品、お湯や牛乳で溶かすだけで簡単に作れるフリーズドライや粉末タイプ、さらには手作り離乳食の素材として使える有機野菜や有機米なども含まれます。これらの製品は、親のライフスタイルや子どもの成長段階に合わせて選択できるよう、幅広いラインナップが展開されています。

オーガニックベビーフードの主な用途は、乳幼児の離乳食として、栄養補給と食習慣の形成をサポートすることにあります。離乳食の開始期には、単一の食材から作られたピューレを与え、アレルギー反応の有無を確認しながら、徐々に食材の種類や量を増やしていきます。中期、後期、完了期と進むにつれて、食材の組み合わせや調理法が複雑になり、子どもの咀嚼力や消化能力の発達に合わせて、より多様な食感や味の食品が提供されます。共働き世帯の増加や外出機会の増加に伴い、手軽に与えられるレトルトパウチや瓶詰めのオーガニックベビーフードは、忙しい親にとって非常に便利な選択肢となっています。また、アレルギーを持つ子どもや、特定の食品添加物を避けたいと考える親にとって、原材料が明確で安全性が高いオーガニックベビーフードは、安心して与えられる食品として重宝されています。さらに、食育の一環として、幼い頃から自然の味や素材本来の風味に触れさせることを目的として選ばれることもあります。

オーガニックベビーフードの製造には、多岐にわたる関連技術が用いられています。まず、原材料となる有機農産物の生産においては、化学合成農薬や化学肥料に頼らず、堆肥や緑肥を用いた土壌改良、天敵を利用した病害虫管理、輪作による連作障害の回避など、持続可能な有機栽培技術が不可欠です。食品加工においては、栄養成分を損なわずに安全性を確保するための技術が重要です。例えば、レトルト殺菌技術は、高温高圧で短時間殺菌することで、食品の風味や栄養価を保ちつつ、長期保存を可能にします。フリーズドライ技術は、食品を凍結乾燥させることで、水分を除去し、栄養素や風味を保持しながら軽量化・長期保存を実現します。また、異物混入を防ぐための高度な選別・検査技術、アレルギー物質の混入を防ぐための専用ライン管理、そして製品の品質を一定に保つための品質管理システム(HACCPやISOなど)も不可欠です。近年では、BPAフリーの容器や環境負荷の低いバイオマスプラスチックなどの環境配慮型パッケージング技術も進化しており、製品の安全性だけでなく、環境への配慮も重視されています。さらに、原材料の生産履歴から最終製品に至るまでの情報を追跡できるトレーサビリティシステムは、消費者の信頼を確保する上で極めて重要な技術となっています。

オーガニックベビーフードの市場背景は、近年、健康志向の高まりと食の安全に対する意識の向上を背景に、著しい成長を遂げています。特に、子育て世代において、子どもに与える食品の安全性や品質に対する関心は非常に高く、合成添加物や農薬の使用を避けたいというニーズが強まっています。共働き世帯の増加により、手軽に高品質な離乳食を提供したいという簡便性への需要も市場拡大を後押ししています。また、SNSや育児情報サイトを通じて、オーガニック食品に関する情報が広く共有されるようになり、オーガニックベビーフードの認知度も向上しています。主要な流通チャネルは、スーパーマーケット、ドラッグストア、百貨店、そしてオンラインストアであり、特にオンラインストアでは、多様なブランドや製品が手軽に購入できるため、利用者が増加しています。一方で、一般的なベビーフードと比較して価格が高めに設定されていることが、一部の消費者にとっては購入の障壁となることもあります。しかし、子どもの健康への投資と捉える親が増えているため、価格差を許容する傾向が見られます。大手食品メーカーもオーガニックラインナップを拡充する動きを見せており、市場競争は激化しつつあります。

今後のオーガニックベビーフード市場は、さらなる拡大が予測されます。健康志向や環境意識は今後も高まり続けると予想され、オーガニック製品への需要は堅調に推移するでしょう。製品の多様化も進み、特定のアレルギーに対応した製品、特定の栄養素を強化した製品、あるいは離乳食完了期以降の幼児食としてのラインナップが拡充されると考えられます。また、冷凍タイプのオーガニックベビーフードや、よりパーソナライズされた栄養ニーズに応える製品の開発も進む可能性があります。関連技術においては、より効率的で持続可能な有機栽培技術の開発、栄養価を最大限に保持する加工技術の進化、そして環境負荷をさらに低減するパッケージング素材の導入が期待されます。流通チャネルも、オンライン販売のさらなる強化に加え、サブスクリプションモデルの導入など、消費者の利便性を高める新たな販売形態が登場するかもしれません。価格面では、生産量の増加や技術革新により、現在よりも手頃な価格帯の製品が増えることで、より多くの消費者にオーガニックベビーフードが普及する可能性を秘めています。オーガニックベビーフードは、単なる食品としてだけでなく、持続可能な社会の実現に貢献する選択肢としても、その価値を高めていくことでしょう。