オーガニックベーカリー製品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

有機ベーカリー製品市場は、製品タイプ(パン・ロールパン、ビスケット・クッキー、ケーキ・ペイストリー、モーニンググッズ、その他の製品タイプ)、形態(生鮮/常温保存可能、冷凍)、価格帯(マス、プレミアム)、流通チャネル(ホレカ/フードサービス、小売)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機ベーカリー製品市場の概要

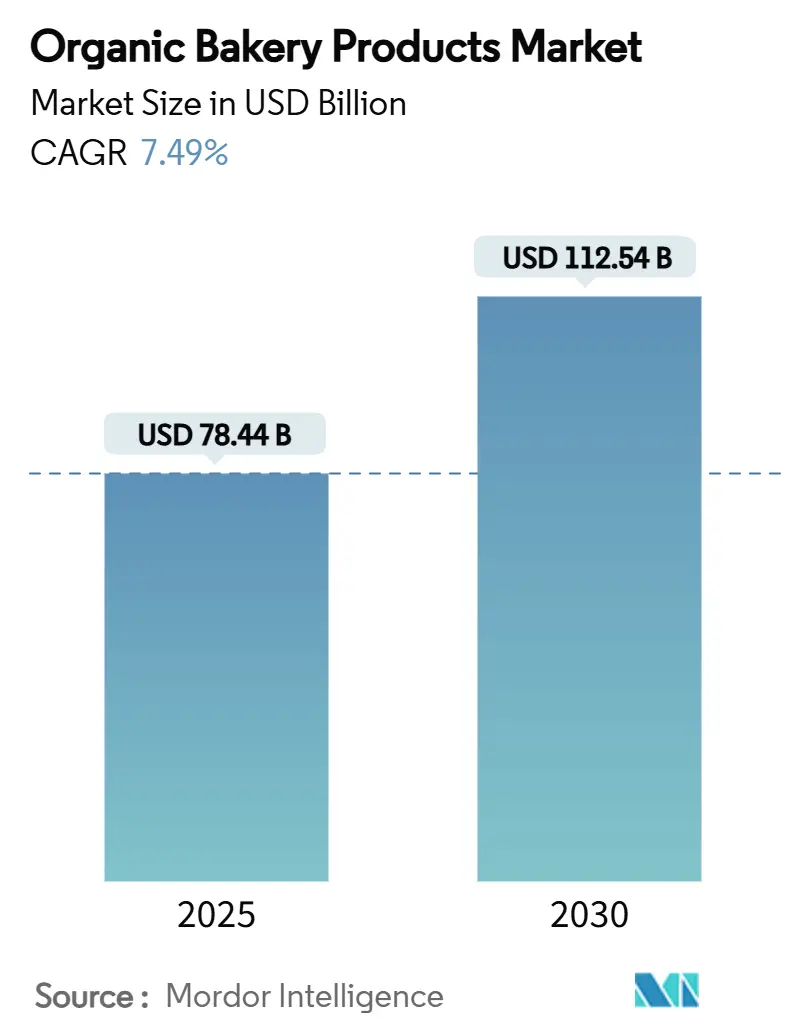

有機ベーカリー製品市場は、2025年には784.4億米ドルの市場規模に達し、2030年には1,125.4億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は7.49%と堅調な拡大が見込まれています。この成長は、消費者の健康志向の高まり、規制枠組みの強化、そしてオンラインでの有機食品販売の増加といった根本的な変化を反映しています。

消費者は人工添加物、農薬、遺伝子組み換え成分を含まないベーカリー製品を求めており、これに応える形でメーカーは有機ベーキングパウダー、グルテンフリーオプション、天然保存料などの有機成分を製品に組み込んでいます。また、カフェ、レストラン、パッケージ食品の棚での有機ベーカリー製品の露出が増加していることも、消費者の採用を促進しています。

市場の拡大を支える要因としては、2023年の米国農務省(USDA)による「有機執行強化法(Strengthening Organic Enforcement Act)」が挙げられます。この法律は、すべての有機製品取扱業者に対する認証要件を強化し、サプライチェーン全体のトレーサビリティと消費者の信頼を高めることを義務付けています。

一方で、有機ベーカリー市場の顕著な抑制要因は、特に認証された有機原材料の価格が不安定で高騰しやすい点です。しかし、全体として、消費者の健康的な成分やクリーンラベル製品への傾倒が高まることで、有機ベーカリー製品市場は今後も成長すると予想されています。

主要なレポートのポイント

* 製品カテゴリー別: パンとロールが2024年に有機ベーカリー製品市場シェアの34.54%を占め、主導的な地位を維持しています。一方、ビスケットとクッキーは2030年までに8.18%のCAGRで成長すると予測されており、最も急速に成長するセグメントとなる見込みです。

* 形態別: 生鮮/常温保存製品が2024年に91.34%の市場シェアを占めていますが、冷凍製品は2030年までに7.87%のCAGRで成長すると予測されています。

* 価格帯別: マス市場製品が2024年に65.05%の市場シェアを占める一方で、プレミアム製品は2030年までに7.57%のCAGRでより速い成長を遂げると予測されています。

* 流通チャネル別: 小売チャネルが2024年に有機ベーカリー製品市場規模の78.88%を占めていますが、Horeca/フードサービスは2030年までに9.04%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に有機ベーカリー製品市場シェアの31.20%を占め、最大の市場となっています。一方、北米は2025年から2030年の間に7.89%の最も高い地域CAGRを記録すると予想されています。

世界の有機ベーカリー製品市場のトレンドと洞察

促進要因

1. 健康志向の消費者トレンド: 消費者の健康意識は、基本的な有機認証を超えて機能的利益にまで進化しています。2024年には米国のパン製品の14%で高タンパク質が謳われるなど、発芽穀物や古代穀物配合といった機能的特性と有機認証を組み合わせた製品に対して、消費者はより高い価格を支払う意欲を示しています。有機ベーカリー製品は、天然で非遺伝子組み換えの成分を使用しているため、より健康的な選択肢と広く認識されており、肥満、糖尿病、食物アレルギーに関心のある人々や、グルテンフリーやヴィーガンといった特定の食事療法に従う消費者に特に魅力的です。国際糖尿病連合によると、2024年の成人糖尿病有病率はトルコ、メキシコ、米国で15%を超え、ポルトガル、中国、スペインで13%を超え、日本と韓国で12%を超えています。クリーンラベルや添加物不使用の食品への需要は、有機パン、クッキー、スナックバーなどの主要製品カテゴリーを牽引し、ブランドが全粒穀物、低糖質、高繊維オプションを導入するきっかけとなっています。ミレニアル世代とZ世代の消費者がこの変化を特に牽引し、セクターの革新と成長を促進しています。

2. Eコマースの台頭: Eコマースの台頭は、有機ベーカリー製品市場の需要を大きく牽引しており、これらの製品を世界中の消費者がより入手しやすくしています。オンライン食料品プラットフォームやデジタルマーケットプレイスにより、消費者は自宅にいながらにして、パン、ペストリー、グルテンフリーのスナックなど、多種多様な有機ベーカリー製品を便利に閲覧・購入できます。このアクセスの容易さは、専門の有機店がない地域に住む消費者にとって特に重要であり、有機ベーカリーのリーチを地域市場を超えて大幅に拡大し、より幅広い顧客層にサービスを提供することを可能にしています。Eコマースはまた、有機ベーカリーブランドが迅速に規模を拡大し、新しい顧客セグメントを開拓し、高度なロジスティクスやサブスクリプションモデルを活用してリピーターを獲得し、ブランドロイヤルティを構築することを可能にします。AmazonやAlibabaのような大規模プラットフォームは数百万の顧客への露出を提供し、Whole FoodsやThrive Marketのような業界リーダーは有機焼き菓子のオンライン販売で力強い成長を遂げています。さらに、Eコマースの利便性と時間節約のメリットは、多忙で健康志向の消費者に響き、彼らは複数の店舗を訪れることなく、透明性の高い成分調達、クリーンラベル表示、アレルゲン対応オプションをますます求めています。

3. 政府の支援と認証プログラム: 2023年のUSDAの「有機執行強化法」は、ブローカーや輸入業者を含むすべての有機製品取扱業者に義務的な認証要件を導入し、トレーサビリティと消費者の信頼を向上させています。この規制の進化は、有機サプライチェーンの整合性における過去の課題に対処するもので、NOP輸入証明書の新しい要件や、抜き打ち検査の頻度増加が含まれます。認証枠組みの拡大は、既存のプレーヤーに利益をもたらす一方で、強化されたコンプライアンス基準を満たせない限界的な事業者を排除する参入障壁を生み出します。政府の支援は規制を超えて市場開発にも及び、USDAは2024年に有機市場開発イニシアチブに2,480万米ドルの資金提供を発表しました。特に米国と欧州連合間の有機基準の国際的な調和努力は、国境を越えた貿易を促進し、コンプライアンスに準拠した生産者にとって市場機会を拡大し、グローバルな流通能力を持つ企業に規模の優位性をもたらしています。

4. カフェやレストランでの有機ベーカリー製品の利用拡大: より多くのフードサービス施設が有機パン、ペストリー、クッキー、ケーキをメニューに取り入れるにつれて、これらの製品は多様でトレンドに敏感な顧客層への露出を増やしています。カフェやレストランを頻繁に利用する客は、ユニークで健康的、そしてプレミアムな体験を求めることが多く、有機製品は天然成分、クリーンラベル、人工添加物や保存料を含まない食品への好みに合致することで、この期待に応えます。この直接的な視認性と試食の機会は、消費者が有機ベーカリー製品への好みを形成するきっかけとなり、それが小売やEコマースチャネルでのオフプレミス需要の増加にもつながります。レストランやカフェが有機オプションを提供することで、混雑した市場での差別化を図るだけでなく、有機製品の健康、環境、風味の利点に対する意識を高めます。これにより、消費者の期待が変化し、有機ベーカリー製品がより主流になるにつれて、全体的な市場需要の増加に貢献します。したがって、フードサービス施設への有機ベーカリー製品の統合は、市場成長の強力な触媒として機能し、有機製品を日常の消費者の選択においてよりアクセスしやすく、魅力的で、一般的なものにしています。

抑制要因

1. 短い賞味期限: 有機ベーカリー製品は、合成保存料を使用しないため、本質的に賞味期限が短いという課題に直面しています。業界調査によると、サプライチェーンの非効率性により、ベーカリー製品の最大30%が廃棄される可能性があります。これらの化学安定剤がないため、有機パン、ペストリー、スイーツは、特に水分含有量の高い製品において、カビ、バクテリア、酵母などの物理的、化学的、特に微生物学的腐敗に対してより脆弱であり、急速に発生する可能性があります。その結果、有機ベーカリー製品は安全な消費と許容可能な品質の期間が短くなる傾向があり、製品廃棄率の増加とより頻繁な補充の必要性につながります。窒素充填環境や植物性グリセリン、ナタマイシンなどの天然保存料代替品を含む包装革新は部分的な解決策を提供しますが、専門的な設備と配合の専門知識に多大な投資が必要です。賞味期限の課題は、高度な包装技術に投資する規模を持たない小規模な有機生産者にとって競争上の不利を生み出し、市場統合の傾向に寄与しています。したがって、有機オプションの短い賞味期限は、メーカーや販売業者にとって大きな障壁となり、強い需要にもかかわらず、有機ベーカリー市場の広範な採用と拡大を妨げています。

2. サプライチェーンの課題: サプライチェーンの課題は、有機ベーカリー製品市場におけるコスト圧力を大幅に増幅させ、複数の面でその成長を制限しています。中心的な問題の一つは、有機原材料の高コストと限られた入手可能性です。有機生産は通常、従来の農業よりも収穫量が少なく、厳格な認証順守が求められるため、有機小麦、小麦粉、砂糖などの原材料は希少で高価です。この希少性は、すでにプレミアムな価格構造と品質の高い投入物に対する競争激化に直面しているパン製造業者にとって、調達コストを押し上げます。不作、輸送制約、世界的な商品価格の変動などの要因により供給が途絶えると、原材料コストは予測不能に急騰し、利益率をさらに圧迫します。これらの高騰した原材料コストは、有機サプライチェーンの複雑さと脆弱性によってさらに悪化します。多くの製粉業者、流通業者、パン製造業者は、供給の不安定性、製品品質のばらつき、信頼できる長期的なサプライヤー関係の欠如に苦しんでいます。遅延、コミュニケーション不足、突然のレシピ変更など、いかなる問題も、パン製造業者が効率的に製品を生産、在庫、価格設定する能力に影響を与えます。このような不安定性は、しばしばパン製造業者が増加したコストを消費者に転嫁せざるを得なくなり、価格に敏感な購入者がより安価な従来の代替品に移行することで需要が減少するリスクがあります。

セグメント分析

製品タイプ別:パンとロールの優位性とスナックの台頭

パンとロールは2024年に市場シェアの34.54%を占め、有機ベーカリー消費パターンにおけるその基本的な役割を反映しています。一方、ビスケットとクッキーは2025年から2030年にかけて8.18%のCAGRで最も急速に成長するセグメントとして浮上しています。この成長の差は、スナックカテゴリーにおけるプレミアム化のトレンドを浮き彫りにしており、消費者は主食と比較して、嗜好品であるスナック製品の有機認証に対してより高い価格を支払う意欲を示しています。ケーキとペストリーは、職人技のポジショニングと有機的価値観に合致するクリーンラベルのトレンドから恩恵を受け、プレミアムな機会セグメントで安定したパフォーマンスを維持しています。モーニンググッズは、特に利便性と健康意識が交差する都市市場において、外出先での朝食消費の増加を取り込んでいます。

このセグメントの動向は、伝統的な食事構造からスナックへの広範な消費者行動の変化を反映しており、ビスケットとクッキーはポーションコントロールと贅沢のトレンドを活用する位置にあります。古代穀物や代替粉の革新は、すべての製品タイプで差別化の機会を生み出しており、例えばトレーダー・ジョーズは2025年1月に有機カボチャ、亜麻、ひまわりの種を特徴とするオーガニックスーパーブレッドを発売し、健康志向の消費者にアピールしています。専門品や季節限定品を含むその他の製品タイプは、プレミアムなポジショニングと限定版戦略のためのニッチな機会を提供し、より高い利益率を確保しながらブランドロイヤルティを構築しています。

形態別:生鮮製品の優位性と冷凍製品の革新

生鮮および常温保存製品は2024年に91.34%の市場シェアを占め、即時消費への消費者の好みと認識された品質の優位性を反映しています。一方、冷凍有機ベーカリー製品は2025年から2030年にかけて7.87%のCAGRで加速的な成長を示しています。この成長軌道は、特に包装および保存技術が製品品質を向上させ、有機的完全性を損なうことなく賞味期限を延長するにつれて、冷凍有機製品に対する消費者の受容が進化していることを示しています。冷凍セグメントは、利便性のトレンドとEコマースの拡大から恩恵を受けており、温度管理された流通により、有機ベーカリーブランドの地理的リーチが拡大しています。

冷凍製品の革新は、食感と風味の完全性を維持することに焦点を当てており、例えばランカスター・コロニーは2024年8月に、消費者の体験を向上させるグルテンフリー冷凍パンの特許出願中の配合を開発しました。このセグメントの進化は、冷凍形式が生産効率と在庫管理を可能にし、流通ネットワーク全体での食品廃棄物を削減するサプライチェーン最適化戦略を反映しています。生鮮製品は、特に消費者が鮮度を品質と信頼性と結びつける専門小売チャネルにおいて、職人技のポジショニングとプレミアム価格設定から引き続き恩恵を受けています。

価格帯別:マス市場の規模とプレミアムセグメントの加速

マス市場製品は2024年に65.05%の市場シェアを占め、有機ベーカリー製品が従来のプレミアムなポジショニングを超えて主流に採用されていることを示しています。一方、プレミアム製品は2025年から2030年にかけて7.57%のCAGRでより速い成長を遂げています。このプレミアムの加速は、古代穀物、発芽配合、職人技の生産方法など、強化された有機的特性に対して消費者がより高い価格を支払う意欲を反映しています。プレミアムセグメントは、基本的な有機認証を超えた独自の成分、持続可能な調達、機能的利点を強調するブランド差別化戦略から恩恵を受けています。

プレミアムなポジショニングは、ブランドロイヤルティと価格感度の低下を通じて持続可能な競争優位性を生み出します。マス市場の拡大は、有機認証の民主化を反映しており、規模の経済が認証の完全性を維持しながらより広範なアクセスを可能にしています。価格帯の動向は市場の成熟を示しており、有機的特性がプレミアムな差別化要因ではなく、基本的な要件となり、有機認証を維持しながら競争力のある価格設定を実現するバリューエンジニアリング製品の機会を生み出しています。

流通チャネル別:小売の優位性とフードサービスの成長

小売チャネルは2024年に78.88%の市場シェアを維持しており、スーパーマーケット、専門店、オンラインプラットフォームを含みます。一方、フードサービスは2025年から2030年にかけて9.04%のCAGRで優れた成長速度を示しています。このフードサービスの加速は、ファストカジュアルレストラン、大学キャンパス、医療施設などでの機関的採用を反映しており、若い世代の持続可能性への嗜好がメニュー革新を推進しています。小売内では、スーパーマーケットとハイパーマーケットが支配的であり、専門店は厳選された有機製品に対してプレミアム価格を設定しています。

オンライン小売は、パンデミックによって推進された行動変化と、若い消費者のデジタル購入嗜好から恩恵を受け、急速な拡大を経験しています。コンビニエンスストアや食料品店は、衝動買いや定期的な補充のためのアクセスを提供し、専門店は有機的利点に関する発見と教育のために重要性を維持しています。流通の進化は、オンラインとオフラインのタッチポイントを統合するオムニチャネル戦略を支持しており、堅牢なデジタル能力と柔軟なフルフィルメントネットワークを持つ企業に競争優位性をもたらしています。

地域分析

アジア太平洋地域

アジア太平洋地域の市場リーダーシップは、2024年に31.20%のシェアを占め、この地域の人口統計学的優位性と経済発展の軌跡を反映しています。中国の有機市場は、主要な食品企業が消費者の意識を高めるために有機製品を推進することで、新たな高みに達しています。この地域は、可処分所得と健康意識が高まる中間層の拡大から恩恵を受けており、プレミアム有機ベーカリー製品に対する持続可能な需要を生み出しています。インドと東南アジアは主要な成長ドライバーとして浮上しており、OECD-FAO農業アウトルックは世界の食品消費パターンにおける彼らの影響を強調しています。日本の成熟した有機市場はプレミアムなポジショニングの機会を提供し、インドネシアやタイのような新興市場は有機意識が発展するにつれて量的な成長の可能性を提供しています。この地域の成長軌道は、有機農業に対する政府の支援と、有機製品の流通を促進する小売インフラの増加から恩恵を受けています。

北米地域

北米は、2025年から2030年にかけて7.89%の最も速い地域成長を示しており、フードサービス環境での機関的採用、Eコマースの拡大、USDA有機市場開発イニシアチブを通じた規制支援によって牽引されています。この地域の有機食品市場は、インストアベーカリーと生鮮パンの売上増加により、インフレ圧力にもかかわらず持続的な消費者需要を反映しています。米国は、プレミアム化のトレンドとブランド革新を通じて地域成長をリードしており、例えばFlowers Foodsは2025年2月に7億9,500万米ドルのSimple Mills買収を含む戦略的買収を通じて有機ポートフォリオを拡大しています。カナダとメキシコは、国境を越えた貿易の促進と小売プレゼンスの拡大を通じて貢献しており、この地域は確立された有機認証インフラと市場開発を支援する消費者教育プログラムから恩恵を受けています。

ヨーロッパ地域

ヨーロッパは、確立された有機インフラと規制枠組みを通じて重要な市場プレゼンスを維持しており、ドイツの有機市場は、経済的課題にもかかわらず2024年に5.7%の成長を経験しています。この地域の市場動向は、成熟した消費者の意識と洗練された流通ネットワークを反映しており、有機製品のアクセス可能性を拡大する民主化のトレンドを示しています。英国、フランス、イタリア、スペインは、多様な消費パターンとプレミアムなポジショニング戦略を通じて貢献しており、スウェーデンなどの北欧諸国は高い一人当たりの有機消費率を示しています。ヨーロッパのパン製造業者は、成長機会と市場の可能性を認識し、米国市場への拡大をますます進めています。この地域は、国境を越えた貿易を促進し、ヨーロッパ市場全体で事業を展開する多国籍有機ベーカリー企業に規模の優位性をもたらす調和された有機基準から恩恵を受けています。

競合状況

有機ベーカリー製品市場は中程度の断片化を示しており、最近の高額買収に示されるように、戦略的な統合の機会を生み出しています。Grupo Bimbo SAB de CV、Flowers Foods、General Mills Inc.、The Hain Celestial Group Inc.、Alvarado Street Bakeryなどの主要プレーヤーは、ポートフォリオ多様化戦略を通じて競争しています。競争の激しさは、製品品質の差別化、ブランドロイヤルティの育成、プロモーション効果を反映しており、例えばBimbo Bakeriesは、プライベートブランドやバリューチャネルへの消費者のシフトにより、2024年第2四半期に営業利益が46%減少するなど、運営上の圧力を経験しています。

戦略的パターンは、健康志向の製品開発、地理的拡大、技術導入を強調し、競争優位性を達成しています。企業は、古代穀物配合、グルテンフリー革新、持続可能な包装ソリューションに投資し、有機製品を差別化しています。FDAがBimbo Bakeriesのような主要プレーヤーに対してアレルゲン誤表示違反で執行措置を取ったことは、規制遵守が競争上の差別化要因であることを浮き彫りにしており、堅牢な品質管理システムを持つ企業に優位性をもたらしています。

機会は、機関購入者が有機認証に対してプレミアム価格を支払う意欲を示すフードサービスチャネルへの浸透、および有機意識が発展し続けている新興市場に存在します。技術導入は、サプライチェーンの最適化、品質管理の強化、Eコマース機能に焦点を当てており、企業はデジタルプラットフォームを活用して若い世代にリーチし、高度な包装および保存技術を通じて製品の完全性を維持しています。

有機ベーカリー製品業界の主要リーダー

* Grupo Bimbo SAB de CV

* General Mills Inc.

* The Hain Celestial Group Inc.

* Alvarado Street Bakery

* Flowers Foods Inc

(*免責事項:主要プレーヤーは特定の順序でソートされていません。)

最近の業界動向

* 2025年4月: Dave’s Killer Breadは、21種類の全粒穀物と種子、および「Sandwich Rolls Done Right」の2つの人気品種の有機サンドイッチロールを全国で発売し、製品ラインナップを拡大しました。Dave’sは、有機的で高品質な成分を提供することで、この古典的な製品を再定義し、サンドイッチ作りの最高の部分である無限のカスタマイズ性と多様性を刺激することを使命としていました。

* 2024年9月: 有機食品サプライヤーのBionaは、オーガニックスーパーシードブレッドの発売により、ベーカリー製品の提供を拡大しました。このスライスされたパンは高タンパク質で、オート麦粒、ひまわりの種、亜麻の種、カボチャの種を含んでいました。人工添加物、保存料、小麦、酵母、砂糖、化学農薬は使用されていませんでした。

* 2024年7月: USDAオーガニック認証を受けた、自宅で焼ける職人パン「Essential」が全国で発売されました。140年前のサワードウスターターを使用し、古代のパン作りを復活させたこのパンは、健康的で最小限の材料で作られており、カリカリとした噛み応えのある黄金色のクラストと、軽くてコクのある香りの良いクラムが特徴です。

このレポートは、「世界のオーガニックベーカリー製品市場」に関する詳細な分析を提供しています。

1. 導入と調査概要

本レポートでは、市場の前提条件、定義、および調査範囲が明確にされています。また、市場の全体像を理解するための基盤として、詳細な調査方法論が記述されています。

2. エグゼクティブサマリーと市場規模予測

オーガニックベーカリー製品市場は、今後も堅調な成長が見込まれています。2025年には市場規模が784.4億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)7.49%で成長し、1,125.4億米ドルに達すると見込まれています。地域別に見ると、2024年時点でアジア太平洋地域が31.20%と最大の市場シェアを占めています。製品タイプ別では、ビスケットとクッキーが最も急速に成長するセグメントであり、2030年までのCAGRは8.18%と予測されています。

3. 市場の状況

3.1 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 健康志向の消費者トレンド: 消費者の健康意識の高まりが、オーガニック製品への需要を促進しています。

* グルテンフリー、ヴィーガン、アレルゲン対応のオーガニック焼き菓子への需要: 特定の食生活やアレルギーを持つ消費者からの需要が増加しています。

* Eコマースの台頭: オンライン販売チャネルの拡大が、オーガニックベーカリー製品の流通を容易にしています。

* 政府の支援と認証プログラム: 各国政府によるオーガニック製品への支援や認証制度が、市場の信頼性と成長を後押ししています。

* カフェやレストランでのオーガニックベーカリー製品の幅広い利用: 外食産業におけるオーガニック製品の採用が増えています。

* オーガニック原材料の革新: 新しいオーガニック原材料の開発が、製品の多様性と魅力を高めています。

3.2 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 短い賞味期限: オーガニック製品は保存料が少ないため、賞味期限が短い傾向にあります。

* 製品品質のばらつき: オーガニック原材料の特性上、製品の品質にばらつきが生じることがあります。

* 偽造品や誤表示製品のリスク: オーガニック認証の悪用や誤表示のリスクが存在します。

* サプライチェーンの課題: オーガニック原材料の調達や流通において、サプライチェーン上の課題があります。

3.3 その他の分析

本レポートでは、消費者行動分析、規制の見通し、およびポーターのファイブフォース分析を通じて、市場の競争環境と構造が詳細に評価されています。

4. 市場セグメンテーション

市場は、以下の様々な側面から詳細に分析されています。

* 製品タイプ別: パン・ロール、ビスケット・クッキー、ケーキ・ペイストリー、モーニンググッズ、その他の製品タイプ。

* 形態別: 生鮮/常温保存品、冷凍品。

* 価格帯別: マス市場向け、プレミアム市場向け。

* 流通チャネル別: ホレカ/フードサービス、小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、専門店、オンライン小売、その他の流通チャネル)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域。

5. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。また、Grupo Bimbo SAB de CV、Flowers Foods Inc、General Mills Inc.、The Hain Celestial Group Inc.、Promise Gluten Free、Alvarado Street Bakery、Manna Organics LLC、Arrowhead Mills、Canyon Bakehouse LLC、Ozery Bakery Inc、Honeyrose Bakery Ltd、Little Northern Bakehouse Inc.、Nourish Organics Inc、One Mighty Mill、Frankenkorn、Ekibio、Alce Nero Asia、Akshayakalpa Farms And Foods Private Limitedなど、主要企業のプロファイルが詳細に記述されており、各社の概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

6. 市場機会と将来展望

最後に、本レポートは市場の機会と将来の展望についても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康志向の消費者のトレンド

- 4.2.2 グルテンフリー、ビーガン、アレルゲン対応のオーガニック焼き菓子の需要

- 4.2.3 Eコマースの台頭

- 4.2.4 政府の支援と認証プログラム

- 4.2.5 カフェやレストランでのオーガニックベーカリー製品の幅広い利用

- 4.2.6 オーガニック原材料の革新

-

4.3 市場の阻害要因

- 4.3.1 限られた賞味期限

- 4.3.2 一貫性のない製品品質

- 4.3.3 偽造品または誤表示された製品のリスク

- 4.3.4 サプライチェーンの課題

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 パン・ロールパン

- 5.1.2 ビスケット・クッキー

- 5.1.3 ケーキ・ペイストリー

- 5.1.4 モーニンググッズ

- 5.1.5 その他の製品タイプ

-

5.2 形態別

- 5.2.1 生鮮/常温保存可能

- 5.2.2 冷凍

-

5.3 価格帯別

- 5.3.1 マス

- 5.3.2 プレミアム

-

5.4 流通チャネル別

- 5.4.1 ホレカ/フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 専門店

- 5.4.2.4 オンライン小売

- 5.4.2.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 中東・アフリカ

- 5.5.4.1 南アフリカ

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 ナイジェリア

- 5.5.4.5 エジプト

- 5.5.4.6 モロッコ

- 5.5.4.7 トルコ

- 5.5.4.8 その他の中東・アフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 コロンビア

- 5.5.5.4 チリ

- 5.5.5.5 ペルー

- 5.5.5.6 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Grupo Bimbo SAB de CV

- 6.4.2 Flowers Foods Inc

- 6.4.3 General Mills Inc.

- 6.4.4 The Hain Celestial Group Inc.

- 6.4.5 Promise Gluten Free

- 6.4.6 Alvarado Street Bakery

- 6.4.7 Manna Organics LLC

- 6.4.8 Arrowhead Mills

- 6.4.9 Canyon Bakehouse LLC

- 6.4.10 Ozery Bakery Inc

- 6.4.11 Honeyrose Bakery Ltd

- 6.4.12 Little Northern Bakehouse Inc.

- 6.4.13 Nourish Organics Inc

- 6.4.14 One Mighty Mill

- 6.4.15 Frankenkorn

- 6.4.16 Ekibio

- 6.4.17 Alce Nero Asia

- 6.4.18 Akshayakalpa Farms And Foods Private Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーガニックベーカリー製品は、化学合成農薬や化学肥料、遺伝子組み換え技術を使用せずに栽培された有機農産物を主原料とし、さらに製造過程においても化学合成添加物や保存料を極力使用せずに作られたパン、菓子、ケーキなどの製品全般を指します。日本では「有機JASマーク」に代表される公的な認証制度があり、このマークが付与された製品は、原材料の生産から加工、流通に至るまで、厳格な基準を満たしていることが保証されています。消費者は、これらの製品を通じて、食の安全性、環境への配慮、そして素材本来の豊かな風味を享受することができます。単に「無添加」や「自然派」と謳われる製品とは異なり、オーガニック製品は第三者機関による認証を経ており、その信頼性が大きな特徴と言えます。

オーガニックベーカリー製品には多種多様な種類が存在します。まず、主食となるパン類では、食パン、バゲット、カンパーニュ、ライ麦パン、全粒粉パンなど、日常的に食されるものが豊富です。特に、天然酵母を使用した長時間発酵のパンは、オーガニック素材の風味を最大限に引き出し、深い味わいと独特の食感を提供します。次に、焼き菓子としては、クッキー、マフィン、スコーン、パウンドケーキ、タルト、パイなどが挙げられます。これらは、有機小麦粉、有機卵、有機砂糖、有機バターなど、厳選されたオーガニック素材を用いて作られ、素材本来の優しい甘さや香りが特徴です。さらに、ショートケーキやチーズケーキ、ロールケーキといったケーキ類もオーガニック素材で提供されることが増えています。近年では、グルテンフリーやヴィーガン対応のオーガニックベーカリー製品も登場し、米粉や豆粉、植物性油脂などを活用した、より多様なニーズに応える製品が開発されています。グラノーラやシリアル、クラッカーなども、オーガニック素材を用いた健康的な選択肢として人気を集めています。

これらのオーガニックベーカリー製品は、様々な用途で利用されています。最も一般的なのは、日常の食卓における主食やおやつとしての利用です。朝食のトースト、ランチのサンドイッチ、夕食の付け合わせとして、健康的な食生活を支える役割を果たします。また、子供のおやつや軽食としても、添加物の心配が少ないオーガニック製品は親御さんから選ばれる傾向にあります。さらに、健康志向の高い方へのギフトや、特別な日の手土産としても人気があります。素材へのこだわりや環境への配慮といったメッセージを込めて贈ることができ、贈る側の心遣いが伝わる品として重宝されます。カフェやレストランでは、オーガニックコーヒーや紅茶と共に提供されるメニューの一部として、あるいは健康志向の顧客層をターゲットとした特別メニューとして提供されることもあります。アレルギーを持つ方や特定の食生活を送る方にとっては、グルテンフリーやヴィーガン対応のオーガニック製品が、安心して食を楽しめる貴重な選択肢となっています。

オーガニックベーカリー製品の生産には、多岐にわたる関連技術が不可欠です。まず、最も基礎となるのは、有機農産物の栽培技術です。土壌の健康を維持するための輪作、有機肥料の使用、生物的防除など、持続可能な農業実践が求められます。次に、製粉技術も重要です。有機栽培された穀物の栄養価や風味を損なわないよう、石臼挽きなどの伝統的な方法や、低温での製粉技術が用いられることがあります。パン製造においては、天然酵母を活用した発酵技術が中心となります。これにより、化学合成のイーストフードを使わずに、素材の旨味を引き出し、消化しやすいパンを作り出すことが可能です。また、長時間発酵は、パンの風味を豊かにし、保存性を高める効果も期待できます。化学合成添加物を使用しないため、製品の保存技術も重要です。冷凍技術、真空パック、脱酸素剤の利用、適切なパッケージングなどが、品質を保ちながら賞味期限を確保するために用いられます。さらに、トレーサビリティシステムや残留農薬検査、有機JAS認証プロセスなど、厳格な品質管理と認証技術が、製品の信頼性を担保しています。近年では、グルテンフリーやヴィーガン対応のための米粉、豆粉、植物性油脂などの代替素材の開発と応用技術も進化しています。

オーガニックベーカリー製品の市場は、近年、世界的に拡大傾向にあり、日本においてもその成長が顕著です。この背景には、いくつかの要因が挙げられます。第一に、消費者の健康志向の高まりです。食の安全に対する意識が高まり、化学合成添加物や農薬の使用を避けたいというニーズが増加しています。第二に、環境意識の向上です。持続可能な社会への関心が高まる中で、環境負荷の少ない有機農業を支持するエシカル消費の動きが活発化しています。第三に、アレルギー対応食品への需要増です。特定のアレルギーを持つ人々が安心して食べられる製品を求める声が大きくなっています。欧米諸国が先行して市場を牽引してきましたが、日本でもオーガニック専門店やスーパーマーケットのオーガニックコーナー、オンラインストアでの取り扱いが増え、消費者が手に入れやすい環境が整ってきました。一方で、課題も存在します。有機原材料の安定供給とコストは、一般製品と比較して高価になる傾向があり、これが価格設定に影響を与えます。また、有機認証プロセスの複雑さや、化学合成添加物を使用しないことによる賞味期限の短さも、生産者や流通業者にとっての課題となっています。しかし、これらの課題を乗り越え、消費者の認知度と理解を深めることで、市場は着実に成長を続けています。

今後のオーガニックベーカリー製品の展望は非常に明るいと言えます。健康志向や環境意識は一時的なトレンドではなく、社会に定着しつつある価値観であり、これに伴いオーガニック製品への需要はさらに拡大していくでしょう。製品の多様化も進み、グルテンフリー、ヴィーガン、低糖質といった特定の健康ニーズに対応した製品が、より一層充実していくことが予想されます。これにより、これまでオーガニック製品に手が届かなかった層や、特定の食制限を持つ人々も、安心して美味しいベーカリー製品を楽しめるようになります。生産技術の革新も期待されており、有機原材料の生産効率向上や、添加物を使わない保存技術の進化により、品質を維持しつつコストダウンが図られ、より多くの消費者が手に取りやすい価格帯の製品が登場する可能性もあります。流通チャネルも、オンライン販売やサブスクリプションモデルの普及により、さらに多様化し、消費者が手軽にオーガニック製品を購入できる環境が整っていくでしょう。また、地域活性化への貢献も重要な側面です。地元の有機農家とベーカリーが連携することで、地域経済の活性化や、食料自給率の向上にも寄与することが期待されます。国際的な有機認証の相互承認が進めば、原材料の調達や製品の輸出入もよりスムーズになり、グローバルな市場展開も加速するでしょう。オーガニックベーカリー製品は、単なる食品の枠を超え、持続可能な社会の実現に貢献する重要な役割を担っていくと考えられます。