有機飲料市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

有機飲料市場レポートは、製品タイプ(果物および野菜ジュース、乳製品ベース、RTDコーヒー、RTD紅茶など)、包装タイプ(ボトル、缶、カートン/テトラパック、パウチ/サシェ)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機飲料市場の概要

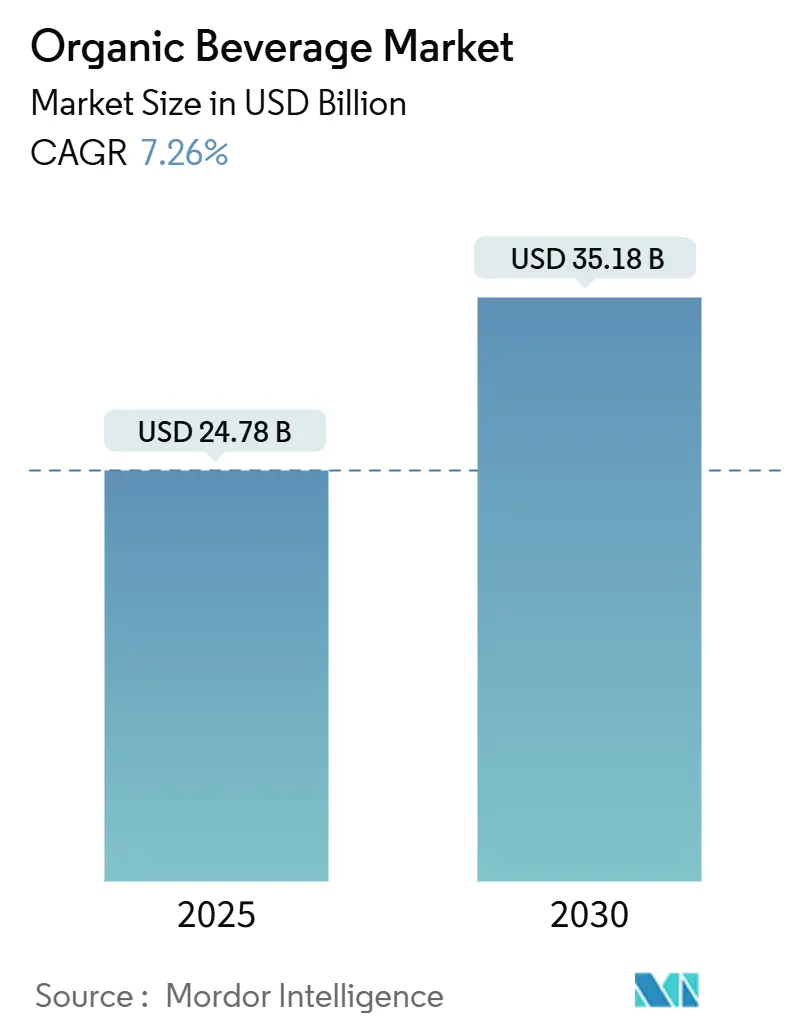

市場規模と成長予測

有機飲料市場は、2025年には247.8億米ドルに達し、2030年までには351.8億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.26%です。この成長は、消費者の優先順位が合成添加物を避けた認証済みの有機製品へと構造的に変化していることに起因しています。

市場は製品タイプ(果物・野菜ジュース、乳製品ベース、RTDコーヒー、RTD紅茶など)、包装タイプ(ボトル、缶、カートン/テトラパック、パウチ/サシェ)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって区分されます。

主要な市場動向と洞察

* 製品タイプ別: 2024年には果物・野菜ジュースが市場シェアの25.31%を占め、最も大きな割合を占めました。一方、機能性飲料は2030年まで8.73%のCAGRで成長し、有機飲料市場全体の平均を上回る最速の成長セグメントとなっています。

* 包装タイプ別: 2024年にはボトルが包装量全体の44.62%を占め、引き続き主流です。しかし、パウチとサシェは2030年まで9.12%のCAGRで拡大しており、最も急速に成長している包装形式です。

* 流通チャネル別: 2024年にはスーパーマーケットとハイパーマーケットが有機飲料の流通市場で36.82%の最大シェアを保持しました。オンライン小売は2030年まで9.34%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が市場価値の35.81%を占め、最大の市場となりました。アジア太平洋地域は2030年まで7.89%のCAGRで最も急速に成長する地域と予測されています。

市場を牽引する要因

1. 健康とウェルネス意識の高まり、合成添加物や農薬回避への欲求: 消費者は天然製品を優先し、化学物質残留物の長期的な健康リスクへの意識が高まっています。特にZ世代の90%が有機製品の消費者であると認識しており、親は子供のために有機ジュースや紅茶を求める傾向があります。

2. 天然でクリーンラベル製品への嗜好の増加: 消費者は人工保存料、着色料、香料を避け、成分の透明性と最小限の加工を重視しています。CBI外務省の調査によると、クリーンラベル製品は2025年から2026年にかけてポートフォリオの70%以上を占めると予測されています。

3. 植物ベース、機能性、強化飲料(プロバイオティクス、ハーブ、非乳製品など)の成長: 消費者は腸の健康、免疫力向上、ストレス軽減などの特定の健康効果を提供する飲料を求めています。アーモンドミルクやオーツミルクなどの植物ベースの代替品が乳製品からシェアを奪い、ビタミンやアダプトゲンで強化された製品も人気を集めています。

4. 有機農業と製品を促進する政府の支援策と認証: 米国農務省(USDA)の有機転換イニシアチブのように、政府は有機農業への移行を支援するための財政的インセンティブや補助金を提供しています。USDAオーガニックやEUオーガニック規制などの標準化された認証は、消費者の信頼を築き、サプライチェーンを安定させ、国際貿易を促進します。

5. 「有機」と「天然」を中心とした強力なマーケティング、ソーシャルメディアの影響、ブランドポジショニング: ブランドはこれらのキーワードを活用して、健康志向の消費者にアピールしています。

6. 特定のライフスタイルニーズに合わせたフレーバー、成分、形式の製品革新: 新しいフレーバーや機能性成分、便利な形式の導入が市場の魅力を高めています。

市場の抑制要因

1. 高い生産コストと原材料コストによるプレミアムな棚価格: 有機農業は厳格な慣行を要求するため、従来の農業と比較して投入コストが高くなります。収穫量の減少や労働集約的なプロセスもコストを押し上げ、結果として有機飲料は高価格になり、価格に敏感な消費者の購入を妨げる可能性があります。

2. 厳格な有機認証、表示規則、およびコンプライアンスのオーバーヘッド: USDAオーガニックやEUオーガニックなどの基準への準拠は、年間検査、土壌検査、残留物監視など、厳格な文書化と監査を伴います。これにより、新規参入の障壁が高まり、運営コストが増加します。

3. マスマーケット消費者セグメントにおける価格感度による浸透の制限: 特にアジア太平洋、南米、中東・アフリカなどの新興市場では、消費者の価格感度が高く、有機飲料の普及が制限される可能性があります。

4. 品質の不整合や汚染問題のリスクによる消費者の信頼の低下: 有機製品に対する消費者の期待は高く、品質問題が発生した場合、信頼が損なわれる可能性があります。

セグメント分析の詳細

* 製品タイプ別:

* 果物・野菜ジュース: 2024年に市場シェアの25.31%を占め、有機飲料市場の基盤となるカテゴリーです。栄養価と天然成分への信頼が広く、健康とウェルネス意識の高まり、クリーンラベルへの魅力が需要を支えています。

* 機能性飲料: 2030年まで8.73%のCAGRで最速の成長を遂げています。免疫力向上、エネルギー補給、消化器サポートなどの追加的な健康効果を提供する飲料への関心が高まっています。植物性成分、プロバイオティクス、アダプトゲンなどの革新的な成分が成長を牽引しています。

* 包装タイプ別:

* ボトル: 2024年に包装量全体の44.62%を占め、依然として主流です。ガラスボトルは高級感と品質保持を伝え、PETボトルは軽量性とリサイクル性を提供します。

* パウチとサシェ: 2030年まで9.12%のCAGRで最速の成長を遂げています。利便性、携帯性、外出先での消費に適している点が評価されています。材料使用量の削減やリサイクル性の向上も、環境意識の高い消費者にアピールしています。

* 流通チャネル別:

* スーパーマーケットとハイパーマーケット: 2024年に流通市場の36.82%を占め、有機飲料の主要な発見・購入チャネルです。幅広い品揃え、競争力のある価格設定、ワンストップショッピングの利便性が強みです。

* オンライン小売: 2030年まで9.34%のCAGRで最速の成長を遂げています。利便性、宅配、多様なブランドへのアクセスが消費者の嗜好を変化させています。パーソナライズされたショッピング体験やサブスクリプションサービスも成長を後押ししています。

地域分析の詳細

* 北米: 2024年に市場価値の35.81%を占め、市場をリードしています。成熟した規制枠組み、ウェルネス製品への高い一人当たり支出、確立された流通ネットワークが強みです。米国はUSDA国家有機プログラム認証により、市場の信頼と需要を牽引しています。

* アジア太平洋: 2030年まで7.89%のCAGRで最速の成長を遂げています。急速な都市化、可処分所得の増加、有機農業への政府支援、健康意識の高まりが成長の原動力となっています。

* ヨーロッパ: 厳格なEU有機基準と持続可能な製品への高い消費者需要に支えられ、市場で重要な存在感を維持しています。

* 南米: ブラジルなどの国々での有機農業イニシアチブの拡大と輸出能力の向上により、潜在的な成長が見られます。

* 中東・アフリカ: 都市化の進展とウェルネスのトレンドが採用を促していますが、インフラの課題と一人当たり所得の低さが制約となっています。

競争環境

有機飲料市場は非常に細分化されており、単一の企業が支配的な地位を占めることはなく、多様なプレーヤーが共存・繁栄しています。これは、厳格な認証基準と持続可能な調達慣行を要求する有機生産の専門的な性質に起因します。

* 多国籍企業: PepsiCoやCoca-Colaなどの多国籍企業は、買収や有機ラインを通じて強力なポートフォリオを維持していますが、特定の製品カテゴリーや地域市場に焦点を当てたニッチブランドとの激しい競争に直面しています。

* 地域専門企業: ヨーロッパの職人ジュース生産者やアジア太平洋のハーブティー革新企業のような地域専門企業は、地元の消費者の嗜好やサプライチェーンに関する深い知識を活用して、大きなシェアを獲得しています。

* 競争優位性: 有機認証(USDAオーガニック、EUオーガニックなど)の複雑さを克服し、サプライチェーン管理を習得できる機敏なブランドには、大きな機会があります。透明性の高い表示とストーリーテリングを通じて差別化を図り、倫理的意識の高い消費者にアピールすることが重要です。

* サプライチェーンの重要性: 有機農家との直接的な関係を築くことで、品質管理、コスト効率、供給安定性において優位性を得られます。農場から棚までのサプライチェーンを効果的に管理することは、製品の完全性を確保し、マージンを希薄化する中間業者を削減し、長期的な競争優位性を確立するための鍵となります。

主要な業界リーダー

* PepsiCo, Inc.

* The Hain Celestial Group, Inc.

* Nestlé S.A.

* Danone S.A.

* The Coca-Cola Company

最近の業界動向

* 2025年1月: USDA認証の有機ジュースバーフランチャイズであるClean Juiceが、25米ドル以上の購入でコールドプレスジュースを20セントで提供する期間限定キャンペーンを実施しました。人気のある「スパイシーピーチ」ブレンドなどが含まれました。

* 2024年7月: 有機オレンジジュース市場の主要企業であるUncle Matt’s Organicが、3種類の新しいRTD冷蔵ブラックティーをプレミアムティーセグメント向けに発売しました。無糖、甘味付き、ハーフ&ハーフブラックティーレモネードが含まれます。

* 2024年5月: Artisanal bottled cold-brew coffeeで知られるChameleon Organic Coffeeが、4種類の便利な8オンス缶入りコールドブリューラインナップを拡大しました。100%有機豆を使用し、甘味付きと無糖のバリエーションがあります。

このレポートは、オーガニック飲料市場に関する包括的な分析を提供しています。オーガニック飲料は、合成農薬、成長ホルモン、遺伝子組み換え、人工香料、着色料、保存料などを含まない飲料と定義されており、その市場の仮定、定義、および調査方法が詳細に説明されています。

市場は、製品タイプ、流通チャネル、および地域に基づいてセグメント化されています。製品タイプ別では、アルコール飲料(ワイン、ビール、スピリッツなど)と非アルコール飲料(果物・野菜ジュース、乳製品ベース、RTDコーヒー、RTDティー、機能性飲料など)に分類されます。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店などが含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが主要な対象地域として挙げられています。

市場の成長を牽引する主な要因としては、消費者の健康とウェルネスへの意識の高まり、合成添加物や農薬を避けたいという願望、ナチュラルでクリーンラベル製品への嗜好の増加が挙げられます。また、プロバイオティクスやハーブ、非乳製品などの植物ベース、機能性、強化飲料の成長、オーガニック農業と製品を促進する政府の支援的な取り組みと認証も重要な推進力です。さらに、「オーガニック」や「ナチュラル」を前面に出した強力なマーケティング、ソーシャルメディアの影響、ブランドポジショニング、そして特定のライフスタイルニーズに合わせたフレーバー、成分、フォーマットにおける製品革新も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。高い生産コストと原材料費がプレミアムな棚価格につながること、厳格なオーガニック認証、表示規則、およびコンプライアンスにかかる間接費が課題となっています。また、マスマーケットの消費者層における価格感度が市場浸透を制限する可能性や、品質の不均一性や汚染問題のリスクが消費者の信頼を損なう可能性も指摘されています。

世界のオーガニック飲料市場は、2025年に247.8億米ドルの売上を記録し、2030年までに年平均成長率(CAGR)7.26%で拡大し、351.8億米ドルに達すると予測されています。製品セグメント別では、プロバイオティクスやプレバイオティクスソーダに牽引される機能性飲料が最も急速に成長しており、2030年までのCAGRは8.73%と見込まれています。包装タイプでは、ボトルが2024年の販売量で44.62%を占めていますが、パウチやサシェはCAGR 9.12%で着実に成長し、ボトルのリードを侵食しています。

地域別では、アジア太平洋地域が飲料ブランドから大きな注目を集めています。この地域は、7.89%のCAGR予測と、インドのNPOP(National Programme for Organic Production)のアップグレードのような支援的な認証政策を兼ね備えており、認定サプライヤーにとって有利な機会を創出しています。

レポートでは、消費者行動分析、規制環境、技術的展望、ポーターのファイブフォース分析(買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)も詳細に分析されています。

競争環境については、市場集中度、戦略的動き、市場シェア分析が提供され、Danone S.A.、The Hain Celestial Group, Inc.、Nestlé S.A.、PepsiCo, Inc.、The Coca-Cola Companyなど、主要な市場プレーヤーの企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 健康とウェルネス意識の高まり、合成添加物や農薬を避けたいという欲求

- 4.2.2 自然でクリーンラベル製品への嗜好の高まり

- 4.2.3 植物ベース、機能性、強化飲料(例:プロバイオティクス、ハーブ、非乳製品)の成長

- 4.2.4 有機農業と製品を促進する政府の支援策と認証

- 4.2.5 「オーガニック」と「ナチュラル」を中心とした強力なマーケティング、ソーシャルメディアの影響力、ブランドポジショニング

- 4.2.6 特定のライフスタイルニーズに合わせたフレーバー、成分、フォーマットにおける製品革新

- 4.3 市場の阻害要因

- 4.3.1 生産コストと原材料コストの上昇による高価格化

- 4.3.2 厳格な有機認証、表示規則、およびコンプライアンスの諸経費

- 4.3.3 大衆市場の消費者セグメントにおける価格感応度が浸透を制限

- 4.3.4 品質の一貫性の欠如や汚染問題のリスクが消費者の信頼を損なう

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 果物および野菜ジュース

- 5.1.2 乳製品ベース

- 5.1.3 RTDコーヒー

- 5.1.4 RTD紅茶

- 5.1.5 機能性飲料

- 5.1.6 その他の製品タイプ

- 5.2 包装タイプ別

- 5.2.1 ボトル

- 5.2.2 缶

- 5.2.3 カートン/テトラパック

- 5.2.4 パウチ/サシェ

- 5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 専門店

- 5.3.4 オンライン小売店

- 5.3.5 その他の流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 ペルー

- 5.4.4.5 コロンビア

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

- 5.4.1 北米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ダノン S.A.

- 6.4.2 ヘイン・セレスティアル・グループ株式会社

- 6.4.3 ネスレ S.A.

- 6.4.4 ペプシコ株式会社

- 6.4.5 コカ・コーラ カンパニー

- 6.4.6 スージャ・ライフ LLC

- 6.4.7 オーガニックバレー ( CROPP コープ )

- 6.4.8 ホワイトウェーブ・フーズ (アルプロ)

- 6.4.9 サンオプタ株式会社

- 6.4.10 キューリグ・ドクターペッパー株式会社

- 6.4.11 オートリー AB

- 6.4.12 ボルトハウス・ファームズ

- 6.4.13 ヘルスエイド・コンブチャ

- 6.4.14 GT’s リビングフーズ

- 6.4.15 レメディ・ドリンクス

- 6.4.16 ガルバニーナ SpA

- 6.4.17 ビオッタ AG

- 6.4.18 フェニックス・オーガニックス

- 6.4.19 アンクル・マットズ・オーガニック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機飲料とは、化学合成農薬や化学肥料、遺伝子組み換え技術などを一切使用せず、自然の生態系を尊重した有機農業によって栽培された原材料を用いて製造された飲料の総称でございます。日本では「有機JASマーク」が付与された製品がこれに該当し、農林水産省が定める厳格な基準に基づき、生産から加工、流通に至るまでの全工程において、第三者機関による認証を受けたもののみが「有機」と表示することを許されています。この基準は、土壌の健康維持、生物多様性の保全、環境負荷の低減を目指しており、消費者に安全で高品質な製品を提供することを目的としております。単に農薬を使わないだけでなく、持続可能な農業実践全体を指す概念でございます。

有機飲料の種類は非常に多岐にわたります。代表的なものとしては、有機栽培された茶葉から作られる有機緑茶、有機紅茶、有機ハーブティー、そして有機コーヒーがございます。これらは、栽培過程での化学物質不使用が、それぞれの持つ本来の風味をより引き出すと考えられています。また、有機栽培された果物や野菜を原料とする有機ジュースも人気が高く、特にストレート果汁や野菜ミックスジュースなどが多く見られます。牛乳や豆乳といった乳製品・植物性ミルクにおいても有機製品が増えており、有機牛乳は抗生物質や成長ホルモンを使用しない飼育方法で育てられた牛から搾乳され、有機豆乳は遺伝子組み換えでない有機大豆から作られます。近年では、アーモンドミルクやオーツミルクなどの植物性ミルクの有機製品も多様化しており、消費者の選択肢を広げております。さらに、有機ワインや有機ビールといったアルコール飲料、有機原料を使用した炭酸飲料なども市場に登場し、その範囲は拡大の一途を辿っております。

これらの有機飲料が選ばれる背景には、いくつかの用途や利点がございます。最も大きな理由は、消費者の健康志向の高まりでございます。化学物質の摂取を避けたいという意識から、より自然で安全な食品を求める傾向が強まっております。有機飲料は、残留農薬のリスクが低いとされ、アレルギーを持つ方や小さなお子様を持つ家庭にも安心して選ばれることが多いです。また、環境保護への意識も重要な要素でございます。有機農業は、土壌の健全性を保ち、水質汚染を防ぎ、生物多様性を守るなど、環境負荷の少ない持続可能な農業実践であるため、環境に配慮した消費をしたいと考える人々にとって魅力的な選択肢となります。さらに、有機栽培された原材料は、その土地本来の豊かな風味を持つとされ、味覚を重視する消費者からも支持されております。倫理的消費の観点からも、持続可能な生産者を支援したいという動機で有機飲料を選ぶ方も少なくありません。

有機飲料の生産を支える関連技術も進化を続けております。まず、有機栽培技術そのものが重要で、土壌の肥沃度を自然な方法で高める堆肥の利用、病害虫を生物的防除で管理する技術、適切な輪作体系の確立などが挙げられます。これにより、化学物質に頼らずとも安定した収穫を可能にしています。加工段階では、原材料の有機性を損なわないよう、低温殺菌やアセプティック充填といった、栄養素や風味を保持しつつ安全性を確保する技術が用いられます。また、品質管理と認証技術は有機飲料の信頼性を担保する上で不可欠で、原材料のトレーサビリティシステム、残留農薬検査、遺伝子組み換え検査などが厳格に行われます。近年では、ブロックチェーン技術を活用したトレーサビリティシステムの導入も検討されており、生産履歴の透明性をさらに高める試みがなされています。さらに、環境負荷の低いパッケージング技術、例えばリサイクル可能な素材やバイオプラスチックの利用も、有機飲料の価値を高める重要な要素となっております。

市場背景としましては、有機飲料市場は世界的に、そして日本国内においても着実に成長を続けております。健康意識の高まり、食の安全への関心、そして環境問題への意識の高まりが、この市場を牽引する主要な要因でございます。特に、ミレニアル世代やZ世代といった若い世代を中心に、自身の健康だけでなく地球環境や社会貢献を意識した消費行動が顕著であり、有機製品への需要を押し上げております。スーパーマーケットやコンビニエンスストアでの取り扱いが増加しているほか、オーガニック専門店やオンラインストアの普及も、消費者が有機飲料にアクセスしやすくなった要因でございます。一方で、課題も存在いたします。有機栽培は手間がかかるため、一般的な飲料に比べて価格が高くなる傾向があり、これが一部の消費者にとって購入の障壁となることがあります。また、有機認証制度への理解不足や、偽装表示のリスクに対する消費者の懸念も、市場の健全な発展のためには解消すべき点でございます。

将来展望としましては、有機飲料市場は今後もさらなる成長が見込まれております。健康と環境への意識は今後も高まり続けると予想され、これに伴い有機製品への需要も拡大していくでしょう。製品の多様化はさらに進み、機能性成分を配合した有機飲料や、特定の食生活(ヴィーガン、グルテンフリーなど)に対応した有機飲料、手軽に摂取できるRTD(Ready To Drink)タイプの有機飲料などがより多く登場すると考えられます。技術革新も市場の成長を後押しし、より効率的で持続可能な有機栽培技術の開発や、加工段階での品質保持技術の向上が期待されます。また、サプライチェーン全体の透明性を高める技術や、環境負荷をさらに低減するパッケージング技術の進化も重要でございます。価格競争力の向上も今後の課題であり、生産コストの削減や流通の効率化を通じて、より多くの消費者が有機飲料を手軽に購入できるようになることが期待されます。グローバル化の進展に伴い、国際的な有機認証基準の調和や、貿易の活性化も市場拡大に寄与するでしょう。消費者の有機製品に対する理解を深めるための情報提供や教育も、市場の持続的な発展には不可欠でございます。