有機チーズパウダー市場:規模・シェア分析、成長トレンド、予測 (2025年~2030年)

有機チーズパウダー市場レポートは、製品タイプ(チェダー、パルメザン、モッツァレラ、その他)、エンドユーザー(食品加工、HoReCa/フードサービス、小売)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

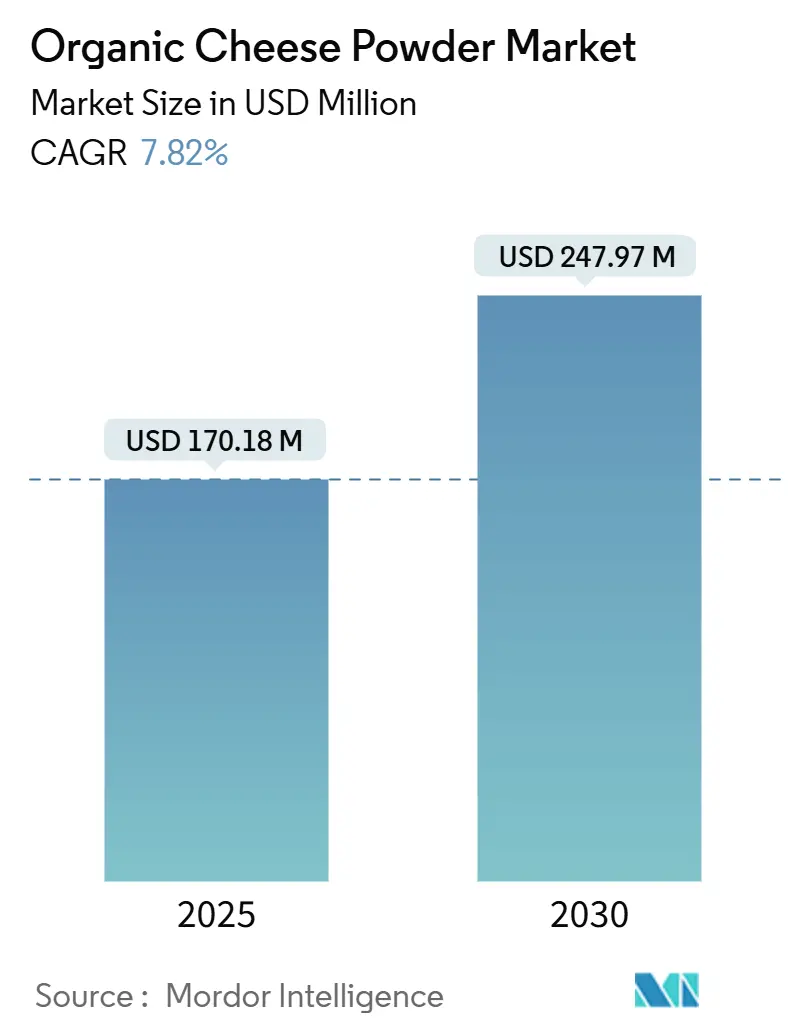

有機チーズパウダー市場は、2025年には1億7,018万米ドルと推定され、2030年には7.82%の年平均成長率(CAGR)で2億4,797万米ドルに達すると予測されています。この堅調な成長は、健康志向の消費者がクリーンラベル食品を求める傾向、有機認証の厳格化によるサプライチェーンの信頼性向上、そしてフードサービスにおける高品質な天然成分の使用拡大によって推進されています。企業はこれに対応し、認証された牛乳の供給確保、垂直統合プロセスの導入、USDAの有機認証強化規則に準拠するための自動トレーサビリティシステムの設置など、生産能力の拡大を進めています。

フレキシタリアン食の増加や植物性・乳製品ハイブリッドレシピの登場も需要を押し上げており、フレーバーハウスは合成添加物を使用せずに馴染みのある味を提供する有機チーズパウダーを求めています。有機牛乳の価格変動は調達リスクをもたらしますが、USDA有機乳製品市場支援プログラムのような取り組みが投入コストを安定させ、加工業者の参加を促しています。市場の競争強度は中程度であり、特定の企業が圧倒的なシェアを占めることはありませんが、精密発酵タンパク質の参入により、既存企業は成分の純度、機能性、地域的多様化を通じて差別化を図る必要に迫られています。

主要なレポートのポイント

* 製品タイプ別: チェダーが2024年に有機チーズパウダー市場シェアの42.55%を占め、パルメザンは2030年までに8.71%のCAGRで成長すると予測されています。

* エンドユーザー別: 食品加工が2024年に有機チーズパウダー市場規模の70.34%を占め、小売チャネルは2030年までに9.23%のCAGRで成長しています。

* 地域別: 北米が2024年に有機チーズパウダー市場シェアの38.19%を占め、アジア太平洋地域は2030年までに8.45%のCAGRで成長すると見込まれています。

世界の有機チーズパウダー市場のトレンドと推進要因

1. 有機食品の健康・環境メリットに対する消費者意識の高まり: USDAの有機認証マークへの高い信頼が、食品メーカーによる透明性と健康メリットを強調したプレミアム戦略を可能にしています。USDAの有機移行イニシアチブ(5年間で3億米ドル投資)は、生産者の支援と加工能力の拡大を促進し、有機チーズパウダー生産者が厳格な認証遵守を維持しながら事業を拡大するのを助けています。

2. 植物性食品を重視するフレキシタリアンの需要増加: 英国ではフレキシタリアンの人口が2022年の20.4%から2024年には23.2%に増加しており、植物性・乳製品ブレンドの配合やクリーンラベルの利便性製品への需要が高まっています。これにより、メーカーは植物性食品の風味を高め、クリーンラベル要件を満たす多用途な有機チーズパウダーの開発を進めています。

3. 食品におけるクリーンラベル・天然成分への消費者嗜好: 2024年3月に発効したUSDAの有機認証強化規則により、メーカーはより厳格な検証基準を満たす必要があります。これにより、トレーサビリティと不正防止策に優れた企業が競争優位に立ち、有機チーズパウダーは人工添加物なしで完全な機能性を提供することが求められています。

4. フードサービスおよび専門店における有機成分の需要増加: 英国の統計によると、フードサービス事業は2020年の144,721件から2023年には152,598件に増加しており、高品質な有機投入物の調達に注力するエコシステムが拡大しています。これにより、フードサービス事業者は健康と持続可能性に対する消費者の嗜好に応えるため、有機チーズパウダーの利用を増やしています。

5. 認証と透明性による消費者信頼の向上: USDA有機認証のような信頼性の高い認証は、消費者の信頼を築き、市場の成長を促進します。

市場の抑制要因

1. 有機牛乳の供給不足と価格変動: 有機酪農部門の成長は、3年間の農場転換期間や認証・有機飼料の高コストといった根本的な要因によって制約されています。有機飼料作物の供給不足は、需要が供給を上回る状況を生み出し、有機チーズパウダーメーカーが安定した生産に必要な牛乳の品質と量を確保することを困難にしています。

2. 複雑で費用のかかる有機認証プロセス: 有機認証プロセスは複雑で費用がかかるため、特に発展途上市場では参入障壁が高くなります。

3. 新興市場における認知度と教育の不足: アジア太平洋、南米、中東、アフリカなどの新興市場では、有機食品に対する認知度と教育が不足しており、採用が抑制されています。

4. 植物性「チーズ」パウダーとの競合: 植物性「チーズ」パウダーは、ビーガンや乳糖不耐症の消費者の間で健康、持続可能性、動物福祉への関心の高まりから、大きな牽引力を得ています。これにより、有機チーズパウダーメーカーは、クリーンラベル、有機、機能的メリットに焦点を当てて製品差別化を図る必要に迫られています。

セグメント分析

* 製品タイプ別: チェダーは2024年に42.55%の市場シェアを占め、アメリカの味覚嗜好とスナック食品、調理済み食品、フードサービスでの幅広い使用により優位を保っています。一方、パルメザンは2030年までに8.71%のCAGRで最も急速に成長しており、グルメや職人技の製品カテゴリーにおけるプレミアム化と洗練化のトレンドを反映しています。モッツァレラやその他の特殊チーズパウダーも、ピザやエスニック料理での人気により市場に貢献しています。

* エンドユーザー別: 食品加工用途が2024年に70.34%の市場シェアで主導していますが、小売チャネルは2030年までに9.23%のCAGRで著しい成長を遂げています。これは、消費者との直接的な関与と有機食品の利便性重視の消費への重要なシフトを示しています。HoReCa/フードサービス部門も、レストランや施設での有機成分の採用増加により安定した成長を見せています。オンライン小売店は、利便性とサブスクリプションベースの有機食品配送サービスにより、加速的な成長を経験しています。

地域分析

* 北米: 2024年に有機チーズパウダー市場の38.19%を占める主導的な地位にあります。USDAの有機移行イニシアチブや日米有機同等性協定、カナダの食品安全法などの強力な規制イニシアチブに支えられています。

* ヨーロッパ: 厳格な規制とトレーサビリティへの高い要求により、強固な市場基盤を維持しています。EUの2022年有機規制(EU 2018/848)は、TRACESシステムを通じた電子認証を義務付け、有機輸入とサプライチェーンチェックを強化しています。

* アジア太平洋: 2030年までに8.45%のCAGRを達成すると予測される最も急速に成長している市場です。中間層の台頭、都市化、有機・クリーンラベル食品を好む西洋食トレンドが成長を牽引しています。中国では、政府主導のクリーンラベル・安全キャンペーンに後押しされ、スナック、ソース、焼き菓子における有機乳製品の需要が急増しています。

* 南米、中東、アフリカ: 有機食品に対する意識が高まりつつありますが、市場浸透のためには消費者教育と認証インフラへの多大な投資が必要です。

競争環境

有機チーズパウダー市場の競争環境は中程度に断片化されています。Land O’Lakes、Lactosan、Arla Foodsなどの企業が、広範な製品ポートフォリオ、革新的な配合、堅牢な流通ネットワークを活用して市場をリードしています。これらの企業は、風味、食感の向上、有機認証への準拠を重視した研究開発に多額の投資を行っています。地域酪農協同組合やニッチな有機成分サプライヤーも、食品加工から小売、HoReCa部門まで、幅広いニーズに対応するオーダーメイドの有機チーズソリューションを提供することで重要な役割を果たしています。持続可能性への取り組みと流通チャネルの拡大も、競争戦略の基盤となっています。

主要企業

* Lactosan A/S

* Kerry Group plc

* Land O’Lakes, Inc.

* Frontier Co-op

* Arla Foods

最近の業界動向

* 2024年12月: Kerry Groupは、Kerry Dairy Holdings (Ireland) LimitedをKerry Co-Operative Creameries Limitedに売却する5億ユーロの取引の第一段階を完了しました。これにより、ケリーは味覚と栄養分野のB2B企業としての地位を強化し、有機成分の革新とカスタマイズされた用途に投資を集中させました。

* 2024年10月: Lactalis USAは、カリフォルニア州トゥーレアの工場に5,500万米ドルを投資し、フェタチーズの生産能力を強化しました。この拡張により、自動気流制御やインライン生産自動化などの高度な技術が統合され、有機対応の乳製品加工インフラを強化するラクタリスのコミットメントが示されました。

* 2024年4月: コペンハーゲン大学の研究者とLactosan A/Sは共同で、植物性料理におけるうま味とコク味を向上させるチーズパウダーの可能性を評価する研究を実施しました。この研究は、植物性食品の採用を促進することを目的としています。

本レポートは、世界のオーガニックチーズパウダー市場について、その定義、調査範囲、方法論、主要動向、規模と成長予測、競争環境、将来展望を包括的に分析しています。

エグゼクティブサマリーでは、オーガニックチーズパウダー市場が2025年の1億7,018万米ドルから2030年には2億4,797万米ドルへ拡大すると予測されており、健康・環境意識の高まりが成長を牽引しています。

市場成長の主な促進要因は以下の通りです。

1. オーガニック食品の健康面および環境面での利点に対する消費者の意識向上。

2. 植物性食品を積極的に取り入れるフレキシタリアンからの需要の増加。

3. 食品製品におけるクリーンラベルおよび天然成分への消費者の嗜好。

4. ニッチな食事の好みや食品トレンドに対応する製品開発の革新。

5. フードサービスおよび専門店におけるオーガニック食材の需要拡大。

6. USDAオーガニックなどの認証と透明性による消費者の信頼向上。

一方、市場の抑制要因としては以下が挙げられます。

1. オーガニック牛乳の供給不足と価格の変動。

2. 複雑で費用のかかるオーガニック認証プロセスが生産コストを増加させること。

3. 新興市場における認知度と教育の不足が普及を妨げていること。

4. 植物由来の「チーズ」パウダーとの競合。

市場は製品タイプ、エンドユーザー、地域別に分析されています。製品タイプ別では、チェダーが市場シェアの42.55%を占め、スナックや調理済み食品での幅広い用途から恩恵を受けています。パルメザン、モッツァレラなども主要な製品タイプです。エンドユーザー別では、食品加工、HoReCa/フードサービス、小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)が主要なセグメントです。地域別では、アジア太平洋地域が最も高い成長率を示しており、2030年までの年平均成長率(CAGR)は8.45%と予測されています。これは、可処分所得の増加とオーガニック製品を支援する規制の整備によるものです。北米、ヨーロッパ、南米、中東・アフリカも主要な市場地域です。

競争環境では、市場集中度、主要企業の戦略、市場シェア、Lactosan A/S、Kerry Group plc、Arla Foodsなどの主要企業プロファイルが示されています。

レポートは、市場の現在の価値(2025年1億7,018万米ドル)、2030年予測値(2億4,797万米ドル)、主要製品タイプ(チェダー)、最速成長地域(アジア太平洋)といった主要な問いに答えています。特に、「オーガニック認証強化規則」による監査厳格化が進む中、透明なトレーサビリティを示す加工業者は小売業者からの信頼を獲得し、優位な棚配置を確保できると強調されています。

本レポートは、市場機会と将来展望にも触れ、オーガニックチーズパウダー市場の包括的な理解を深めます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オーガニック食品の健康・環境上の利点に対する消費者の意識の高まり

- 4.2.2 植物性食品を重視するフレキシタリアンからの新たな需要

- 4.2.3 食品におけるクリーンラベルおよび天然成分に対する消費者の嗜好

- 4.2.4 ニッチな食の好みや食品トレンドに対応する製品開発の革新

- 4.2.5 フードサービスおよび専門店におけるオーガニック食材の需要増加

- 4.2.6 認証と透明性による消費者の信頼向上(例:USDAオーガニック)

-

4.3 市場の阻害要因

- 4.3.1 オーガニック牛乳の供給逼迫と価格変動

- 4.3.2 複雑で費用のかかるオーガニック認証プロセスが生産コストを増加させる

- 4.3.3 新興市場における認知度と教育の不足が採用を抑制

- 4.3.4 植物由来の「チーズ」パウダーとの競合

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 チェダー

- 5.1.2 パルメザン

- 5.1.3 モッツァレラ

- 5.1.4 その他のタイプ

-

5.2 エンドユーザー別

- 5.2.1 食品加工

- 5.2.2 ホレカ/フードサービス

- 5.2.3 小売

- 5.2.3.1 スーパーマーケット/ハイパーマーケット

- 5.2.3.2 コンビニエンスストア

- 5.2.3.3 オンライン小売店

- 5.2.3.4 その他の流通チャネル

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 ポーランド

- 5.3.2.8 ベルギー

- 5.3.2.9 スウェーデン

- 5.3.2.10 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 モロッコ

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Lactosan A/S

- 6.4.2 Kerry Group plc

- 6.4.3 Bluegrass Ingredients, Inc.

- 6.4.4 Dairy Farmers of America, Inc.

- 6.4.5 Land O’Lakes, Inc.

- 6.4.6 Arla Foods

- 6.4.7 Frontier Co-op

- 6.4.8 Commercial Creamery Company

- 6.4.9 Healthier Comforts

- 6.4.10 Cheesepop Food Group

- 6.4.11 Azure Standard

- 6.4.12 ManHar Organics

- 6.4.13 Minimal Market

- 6.4.14 Terra Spice

- 6.4.15 Rosebud’s Real Food

- 6.4.16 Grozette B.V.

- 6.4.17 All American Foods

- 6.4.18 Lactalis Ingredients

- 6.4.19 Hoosier Hill Farm

- 6.4.20 Agropur Ingredients

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機チーズパウダーは、厳格な有機認証基準に基づいて生産されたチーズを原料とし、それを乾燥させて粉末状にした製品でございます。この「有機」という言葉は、原料となる生乳の生産からチーズの製造、そして最終的なパウダー化に至るまで、化学合成農薬や化学肥料、遺伝子組み換え技術を使用せず、自然環境に配慮した方法で管理されていることを意味します。具体的には、乳牛が有機飼料で育てられ、抗生物質や成長ホルモンが投与されないこと、またチーズ製造過程においても合成添加物が極力避けられることが求められます。これにより、消費者はより安全で、環境負荷の少ない食品として有機チーズパウダーを選択することができます。粉末化することで、チーズ本来の風味や栄養価を凝縮しつつ、長期保存が可能となり、計量や使用が非常に容易になるという利点がございます。

有機チーズパウダーには、原料となるチーズの種類によって様々なタイプが存在します。例えば、チェダーチーズを原料としたものは濃厚でコクのある風味、パルミジャーノ・レッジャーノを原料としたものは芳醇で旨味の強い風味、ゴーダチーズを原料としたものはマイルドでクリーミーな風味といった具合に、それぞれ異なる特徴を持ちます。また、製造方法によっても品質に差が生じます。一般的には、チーズを液状にしたものを熱風で乾燥させるスプレードライ方式が広く用いられますが、より繊細な風味や栄養成分を保持するためには、フリーズドライ(凍結乾燥)方式が採用されることもございます。フリーズドライはコストが高くなる傾向にありますが、熱による劣化が少ないため、より生チーズに近い風味を再現できるとされています。さらに、脂肪分の含有量によってもタイプが分かれ、全脂肪タイプは豊かな風味と口溶けの良さが特徴である一方、低脂肪タイプはカロリーを抑えたい用途に適しています。製品によっては、有機マルトデキストリンや有機米粉などの有機認証された固結防止剤が少量添加され、粉末の流動性を高めているものもございます。

有機チーズパウダーの用途は非常に多岐にわたります。食品加工業界においては、スナック菓子、ポテトチップス、クラッカー、ポップコーンなどの風味付けに広く利用され、濃厚なチーズの味わいを手軽に付与できます。また、インスタントラーメンのスープやシーズニング、レトルト食品、冷凍食品、ドレッシング、ソース類、パンや焼き菓子などの生地への練り込みにも活用され、製品に深みとコクを与えます。特に、有機認証された製品であることから、オーガニック志向の強い消費者向けの加工食品や、クリーンラベル製品の開発において重要な素材となります。家庭料理においてもその利便性は高く、パスタやサラダ、ピザ、オムレツなどに振りかけたり、自家製ソースやディップの材料として使用したりすることで、手軽に本格的なチーズの風味を楽しむことができます。さらに、健康志向の高まりから、プロテインバーや栄養補助食品など、機能性食品の分野での応用も期待されています。

有機チーズパウダーの製造には、いくつかの関連技術が深く関わっています。最も基盤となるのは、有機認証制度への厳格な準拠です。日本のJAS規格、米国のUSDAオーガニック、欧州のEUオーガニックなど、各国の有機認証基準に従い、原料の調達から製造、加工、包装に至るまで、全ての工程で有機性が保たれていることを証明するシステムが不可欠です。チーズのパウダー化においては、前述のスプレードライやフリーズドライといった乾燥技術が中心となります。スプレードライは、液状のチーズを微細な霧状にして熱風中に噴霧し、瞬時に水分を蒸発させる技術であり、効率的な大量生産に適しています。この際、チーズの風味成分が熱で損なわれないよう、温度や時間の精密な制御が求められます。フリーズドライは、凍結させたチーズから真空下で水分を昇華させる技術で、低温処理のため風味や栄養成分の保持に優れていますが、設備コストや運転コストが高い傾向にあります。乾燥後には、粉砕・整粒技術によって均一な粒子サイズに調整され、製品の品質と使いやすさが確保されます。また、粉末の固結を防ぎ、流動性を保つための有機固結防止剤の選定と配合技術も重要です。最終製品の品質管理においては、水分活性、脂肪含有量、微生物検査、風味評価など、多岐にわたる分析が行われ、製品の安全性と品質が保証されます。

市場背景としては、近年、世界的にオーガニック食品市場が拡大の一途を辿っており、有機チーズパウダーもその恩恵を受けています。消費者の健康志向、食の安全への関心の高まり、環境意識の向上などが、有機製品への需要を牽引しています。特に、加工食品においても「クリーンラベル」や「無添加」といったキーワードが重視されるようになり、有機認証された原材料へのニーズが高まっています。チーズフレーバーは世界中で非常に人気があり、その手軽さと汎用性の高さから、有機チーズパウダーは食品メーカーにとって魅力的な素材となっています。また、共働き世帯の増加や単身世帯の増加に伴い、調理時間の短縮や簡便性を求める声が強まっており、長期保存が可能で手軽に使える粉末状の調味料や食材への需要も高まっています。一方で、有機原料の安定供給や、有機認証取得に伴うコスト増は、製品価格に反映されるため、従来のチーズパウダーと比較して高価になる傾向があります。しかし、消費者がその付加価値を認識し、プレミアム価格を受け入れる傾向にあるため、市場は着実に成長を続けています。

今後の展望として、有機チーズパウダー市場はさらなる成長が期待されます。オーガニック食品市場の拡大トレンドは今後も継続すると予測されており、それに伴い有機加工食品の需要も増加するでしょう。技術革新により、より高品質で風味豊かな有機チーズパウダーの開発が進む可能性があります。例えば、特定の地域で生産される希少な有機チーズを原料としたパウダーや、燻製風味などのユニークなフレーバーを持つ製品が登場することも考えられます。また、植物性食品市場の成長と連動し、有機認証された植物性チーズを原料とした「有機ヴィーガンチーズパウダー」のような、新たなカテゴリーの製品が開発される可能性もございます。これは、アレルギー対応や倫理的消費を重視する層への訴求力を高めるでしょう。さらに、持続可能性への意識の高まりから、製造過程におけるエネルギー効率の改善や、環境負荷の低い包装材料の採用など、サプライチェーン全体でのサステナビリティへの取り組みが強化されると予想されます。グローバル市場においては、新興国におけるオーガニック食品への関心の高まりが、新たな市場機会を創出する可能性を秘めており、有機チーズパウダーの用途は今後も多様化し、その存在感を増していくことでしょう。