有機塗料市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、有機コーティング市場シェアを網羅しており、タイプ別(プライマー、トップコート、その他の種類)、用途別(保護用、海洋用、建築用、自動車用、その他の用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。本市場の市場規模および予測は、上記すべてのセグメントについて収益(USD Million)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機コーティング市場の概要

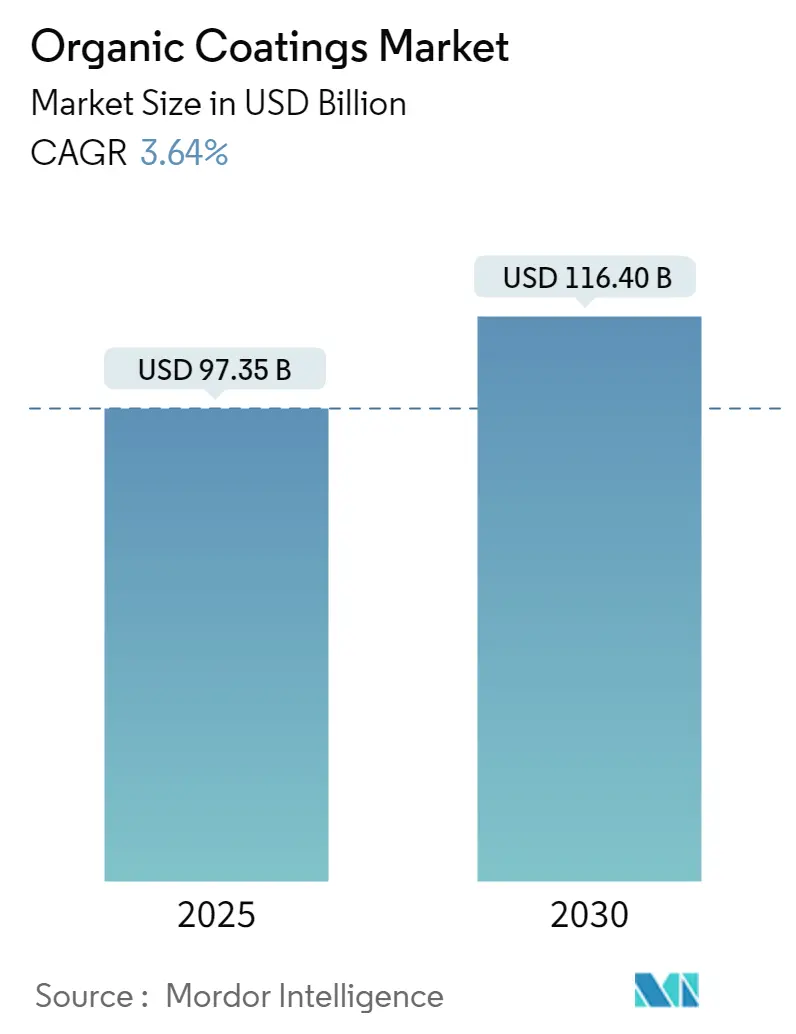

有機コーティング市場は、2025年には973.5億米ドルと推定され、2030年までに1,164.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.64%が見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は高い傾向にあります。

市場概要

有機コーティング業界は、世界の貿易パターンとインフラ開発の変化により、大きな変革期を迎えています。経済協力開発機構(OECD)によると、世界の海上貿易は2050年までに3倍以上になると予測されており、船舶および海軍用途における海洋有機コーティングの需要が大幅に増加すると見られています。特に商業海運部門では、船団規模の拡大と厳格なメンテナンス要件がコーティング需要を牽引しています。ホスピタリティ部門の回復も市場動向に影響を与えており、ドイツ、オーストリア、スイス(DACH)地域では2024年までに485の新規ホテルが計画されており、保護用および装飾用の有機コーティングが広範に必要とされています。

都市化の傾向と現代建築の発展も、有機コーティングの状況を再構築しています。トロントのような主要都市では、2025年までに30棟以上の高層ビルが完成し、さらに50棟が計画段階にあるなど、前例のない垂直方向の成長が見られます。この垂直方向の拡大傾向は、より高い場所での極端な気象条件に耐え、ますます厳しくなる環境規制を満たす高性能なグリーンコーティングに対する新たな技術的要件を生み出しています。スマートビルディング技術と持続可能な設計原則の統合も、持続可能なコーティング製剤の革新を推進しています。

自動車産業の電気自動車への移行は、有機コーティングメーカーにとって新たな機会と課題を生み出しています。世界の電気自動車販売台数は2022年7月には778,000台に達し、前年比61%増と力強い勢いを示しました。この変化は、熱管理特性や電磁干渉保護など、電気自動車部品の独自の要件を満たすことができる特殊な環境コーティングの需要を促進しています。メーカーは、持続可能性目標を達成しながら車両性能を向上させるコーティングの開発にますます注力しています。

業界では、高度なコーティングソリューションの需要を押し上げる地域的なインフラ近代化イニシアチブが活発化しています。英国では2021年第4四半期に建設受注が9.2%増加し、アラブ首長国連邦では2021年に建設生産量が12.7%増加しました。これらの発展には、より厳格な環境規制と消費者の嗜好の変化によって推進される、持続可能で環境に優しいコーティングソリューションへの重点化が伴っています。業界は、耐久性と保護のための高い性能基準を維持しながら、バイオベースの原材料と低VOC製剤の革新で対応しています。

世界の有機コーティング市場のトレンドと洞察

* 保護用途での利用増加

有機コーティングは、金属材料の腐食防止に最も広く適用される方法として登場し、特に自動車および海洋部門を含む輸送用途でその重要性を増しています。自動車部門では、これらの有機保護コーティングが、カバーパネル、コントロールパネル、下回り部品、安全部品、シャシー部品、オートバイフレーム、エンジン部品、ギア部品に重要な保護を提供します。自動車産業の電気自動車への移行は需要をさらに増幅させ、世界の電気自動車販売台数は2022年7月までに778,000台に達し、2021年7月と比較して61%増加しました。この移行により、EV部品やバッテリー専用の特殊保護コーティングに対する新たな要件が生まれました。

海洋部門は、有機コーティングが優れた腐食保護と防汚性能を提供する上で重要な役割を果たすもう一つの重要な応用分野です。これらのコーティングは、過酷な海洋環境で使用され、非常に堅牢で、通常は従来のコーティングよりもはるかに厚い約250マイクロメートルの厚さを特徴としています。国連貿易開発会議(UNCTAD)によると、世界の商船隊は2022年初頭に2,199,107千載貨重量トンに達し、前年から約3%の成長を記録しました。この海上輸送の拡大と、有機コーティングが過酷な海洋条件から船舶を保護するための主要な選択肢であるという事実が、保護用途における市場成長を牽引し続けています。

* 建設部門からの需要増加

建設部門は、主要経済圏における都市化とインフラ開発の増加に支えられ、有機コーティングの主要な成長ドライバーとなっています。米国国勢調査局によると、建設支出は2021年12月までに季節調整済み年率1兆6,399億米ドルに達し、建設活動の持続的な成長を示しています。この部門では、特にヨーロッパで大規模な小売業の拡大が見られ、トルコのメトロポールモール、スウェーデンのモール・オブ・スカンジナビア、英国のウェストフィールド・ブラッドフォード、ベルギーのモール・オブ・ヨーロッパなど、いくつかの新しいショッピングセンターが開発されており、保護用および美的目的の両方で大量の有機塗料が必要とされています。

需要は、さまざまな地域における野心的な建設イニシアチブによってさらに後押しされています。例えば、中国の建設業界は、2022年1月に発表された同国の第14次5カ年計画によると、6%の成長率を維持すると予測されており、手頃な価格の住宅開発に重点が置かれています。香港の住宅当局は、10年間で301,000戸の公営住宅を建設することを目標とした包括的な措置を開始しました。これらの大規模な住宅および商業建設プロジェクトでは、装飾と保護という二重の利点を活用し、内装および外装の両方の用途で有機塗料が広範に使用されています。特にアルキドベースの天然コーティングは、内装および外装の建築用途で高品質な仕上げを提供し、優れた弾力性と耐久性を兼ね備えているため、現代の建設プロジェクトに不可欠なものとなっています。

タイプ別セグメント分析

* トップコートセグメント

トップコートセグメントは、世界の有機コーティング市場を支配しており、2024年には市場シェアの約60%を占めています。トップコートは、コーティングシステムの装飾的および機能的要素として機能し、下地の材料に不可欠な保護を提供すると同時に、美的魅力も提供します。これらのコーティングにはエナメル、ワニス、塗料が含まれ、エナメルはその高い光沢仕上げと優れた耐久性により特に汎用性が高いです。このセグメントの強みは、家電製品、自動車製品、鉄道設備、事務機器、産業機械、玩具、スポーツ用品、その他様々な製品への広範な応用によって推進されています。約30%のシリコーンを含むエナメルは、その優れた光沢保持性と耐久性特性により、自動車仕上げで大きな牽引力を得ています。このセグメントの優位性は、新興経済国における高性能有機仕上げソリューションへの需要の増加と、持続可能なコーティング技術への重点化によってさらに強化されています。

* その他のタイプセグメント(プライマー、その他)

プライマーおよびその他のタイプセグメントは、有機コーティング市場の残りの部分を構成し、それぞれが異なるが重要な機能を果たしています。プライマーは基礎層として機能し、後続のコーティングに不可欠な接着性を提供し、基材金属に重要な腐食保護を提供します。このセグメントには、リン酸亜鉛プライマーや金属亜鉛プライマーなど、様々な製剤が含まれており、これらは特に鋼材保護用途で不可欠です。その他のタイプセグメントには、中間層、樹脂、特殊顔料が含まれ、これらは全体的なコーティングシステムにおいて補助的な役割を果たします。これらのセグメントは、海洋船舶、産業機器、インフラプロジェクトなど、強化された保護と性能のために複数のコーティング層を必要とする用途で特に重要です。プライマー技術の継続的な革新と環境に優しい製剤の開発が、市場におけるこれらのセグメントの進化を推進しています。

用途別セグメント分析

* 建築用途セグメント

建築用途セグメントは、世界の有機コーティング市場を支配し続けており、2024年には市場シェアの約53%を占めています。このセグメントの優位性は、住宅および商業建設部門における広範な応用によって推進されており、有機表面コーティングソリューションは建物の内装および外装表面に広く使用されています。このセグメントの成長は、世界的な都市化率の増加とインフラ開発への大規模な投資によってさらに後押しされています。特にアジア太平洋地域と北米地域の主要な建設プロジェクトは、建築用有機粉体塗料の需要を促進しています。このセグメントは堅調な成長を経験しており、環境に優しい製剤と強化された耐久性特性に焦点を当てた革新的な製品開発によって、すべての応用セグメントの中で最も高い2024年~2029年を通じて約4%の拡大が予測されています。厳格な建築基準の実施と持続可能な建設慣行への重点化も、高度な建築用有機樹脂コーティングの採用増加に貢献しています。

* その他の用途セグメント(保護、自動車、海洋、その他)

有機コーティング市場には、保護、自動車、海洋、その他の特殊用途を含むいくつかの重要な応用セグメントが含まれています。保護セグメントは、特に石油・ガス、発電、化学処理産業など、耐食性と耐久性が不可欠な産業用途で大きな重要性を持っています。自動車セグメントは、自動車生産の増加と、従来の車両と電気自動車の両方における高性能コーティングへの需要の増加によって、市場で強い存在感を維持しています。海洋セグメントは、市場シェアは小さいものの、船舶、オフショア構造物、海洋インフラに不可欠な保護を提供する上で重要な役割を果たしています。その他の用途には、電子機器、航空宇宙、一般産業用途における特殊な使用が含まれ、それぞれが市場の多様性と全体的な成長ダイナミクスに貢献しています。

地域別セグメント分析

* アジア太平洋地域

アジア太平洋地域は、中国、インド、日本、韓国などの主要経済圏を擁し、世界の有機コーティング市場において最大かつ最もダイナミックな市場です。この地域の優位性は、急速な工業化、広範な建設活動、自動車製造の堅調な成長によって推進されています。特に新興経済国におけるインフラ開発を支援する強力な政府イニシアチブは、保護、海洋、建築、自動車部門を含む様々な用途で有機コーティングに対する大きな需要を生み出しています。主要な製造拠点の存在と、建設および産業部門への外国直接投資の増加が、この地域での市場拡大に大きく貢献しています。

* 中国

中国は、アジア太平洋地域の有機コーティング市場の原動力であり、地域市場シェアの約42%を占めています。同国の優位性は、多数の進行中のインフラプロジェクトと都市開発イニシアチブを伴う大規模な建設部門によって支えられています。世界最大の自動車製造産業である中国の堅調な自動車製造産業は、有機コーティングに対する大きな需要を牽引し続けています。同国の持続可能な開発と環境保護へのコミットメントも、環境に優しい有機塗料ソリューションの採用増加につながっています。政府の産業施設のアップグレードとより厳格な環境規制の実施への重点化が、市場成長をさらに加速させています。中国は市場規模でリードするだけでなく、2024年~2029年の間に約5%のCAGRで最も強力な成長潜在力を示しています。この成長は、新しいスマートシティや交通ネットワークの建設を含む、同国の野心的なインフラ開発計画によって促進されています。世界最大の造船産業である中国の造船産業の拡大は、海洋環境コーティングに対する大きな需要を生み出し続けています。さらに、同国の電気自動車生産と持続可能な製造慣行への推進は、革新的な有機コーティングソリューションに新たな機会を創出すると予想されています。政府の排出量削減と大気質改善へのコミットメントも、環境に優しいコーティング技術への投資を促進しています。

* 北米

北米は、米国、カナダ、メキシコが主要な貢献国である、有機コーティングの成熟した技術的に進んだ市場です。この地域の市場は、革新的なコーティング技術の高い採用率と、コーティング用途を管理する厳格な環境規制によって特徴付けられています。主要な自動車メーカーの存在、広範な産業インフラ、建設活動への継続的な投資が市場成長を牽引しています。この地域の持続可能な開発と環境保護への重点化は、環境に優しいグリーンコーティング市場ソリューションへの需要増加につながっています。

米国は北米の有機コーティング市場を支配しており、地域市場シェアの約66%を占めています。同国の主導的地位は、広範な産業基盤、堅調な建設部門、インフラ開発への大規模な投資によって支えられています。主要なコーティングメーカーの存在と、継続的な技術革新および研究開発活動が、同国の競争優位性を維持しています。米国市場は、自動車補修部門、建築用途、産業メンテナンス環境コーティングからの強い需要によって特に牽引されています。米国は、2024年~2029年の間に約3%のCAGRが予想され、引き続き強力な成長潜在力を示しています。この成長は、インフラ開発、改修活動、産業メンテナンスへの投資の増加によって支えられています。同国の持続可能な建築慣行への重点化とグリーンビルディングへの需要の増加は、環境に優しい有機塗料ソリューションに新たな機会を創出しています。さらに、電気自動車市場の拡大と産業施設の継続的な近代化が、高度な有機コーティングソリューションへの需要を牽引し続けています。

* 欧州

欧州は、ドイツ、英国、イタリア、フランスが地域の需要を牽引する、有機コーティングの洗練された市場です。この市場は、厳しい環境規制、持続可能なソリューションへの高い重点化、継続的な技術革新によって特徴付けられています。この地域の強力な自動車部門、広範な産業基盤、インフラ開発への大規模な投資が市場成長を牽引しています。欧州市場は特に、環境に優しいグリーンコーティング市場ソリューションと高度な応用技術に重点を置いています。

ドイツは、堅調な自動車産業、強力な産業基盤、インフラ開発への大規模な投資によって、欧州の有機コーティング市場をリードしています。同国の製造技術におけるリーダーシップと環境持続可能性へのコミットメントが、コーティングソリューションの革新を促進しています。ドイツのメーカーは特に、厳しい欧州規制を満たしながら優れた品質基準を維持する、高性能で環境に優しいコーティングシステムの開発に注力しています。

フランスは、建設活動と産業用途への投資の増加に支えられ、欧州地域で最も強力な成長潜在力を示しています。同国の持続可能な開発と既存インフラの改修への重点化は、有機コーティング用途に新たな機会を創出しています。フランス市場は特に、建築部門での需要の増加と、様々な産業用途での環境に優しいコーティングソリューションの採用増加から恩恵を受けています。

* 南米

南米の有機コーティング市場は、ブラジルとアルゼンチンが牽引しており、この地域の経済的課題にもかかわらず、有望な成長潜在力を示しています。ブラジルは、その広範な産業基盤とインフラ開発への大規模な投資によって、最大かつ最も急速に成長する市場として浮上しています。この地域の市場は、特にブラジルにおける工業化の進展、建設活動の増加、自動車生産の増加によって特徴付けられています。インフラと産業施設の改善への重点化が、様々な用途で有機コーティングへの需要を牽引し続けています。

* 中東・アフリカ

中東・アフリカ地域は、サウジアラビアと南アフリカが主要市場であり、有機コーティング部門で大きな成長潜在力を示しています。サウジアラビアは、大規模なインフラ開発プロジェクトと建設部門への投資によって、最大の市場となっています。この地域の市場は、工業化の進展、建設活動の増加、インフラ開発への投資の増加によって特徴付けられています。石油依存からの経済多角化への重点化が、製造業と建設部門への投資を増加させ、有機コーティングへの需要を促進しています。

競争環境

世界の有機コーティング市場は、The Sherwin-Williams Company、PPG Industries、Akzo Nobel、Jotun、Axalta Coating Systemsなどの確立されたプレーヤーによってリードされており、これらの企業は継続的な革新と戦略的イニシアチブを通じて強力な市場プレゼンスを示しています。企業は、研究開発活動を通じて製品ポートフォリオを拡大しながら、持続可能なコーティングソリューションの開発に注力しています。業界では、特に新興市場において、技術的能力と地理的範囲を強化するための頻繁なコラボレーションとパートナーシップが見られます。製造施設は、サプライチェーンの効率を最適化し、地域の需要変動に対応するために戦略的に配置されています。市場リーダーは、運用上の俊敏性と生産プロセスを改善するために、デジタル技術と自動化への投資を増やしています。企業はまた、高まる環境意識と規制要件に合わせるために、グリーンコーティングと環境に優しい製剤に重点を置いています。

有機コーティング市場は、グローバルなコングロマリットと専門的な地域メーカーの両方の存在によって特徴付けられる、部分的に統合された構造を示しています。グローバルプレーヤーは、広範な流通ネットワーク、研究能力、ブランド認知度を活用して市場リーダーシップを維持する一方、地域プレーヤーは、地域の市場知識とカスタマイズされたソリューションを活用しています。市場では活発な合併・買収活動が見られ、企業は地理的フットプリントを拡大し、技術的能力を強化するために戦略的に小規模プレーヤーを買収しています。主要プレーヤーは、戦略的パートナーシップと合弁事業を通じて、高成長地域での存在感を強化することに特に注力しています。競争力は後方統合戦略によって形成されており、いくつかの主要メーカーは、コスト競争力を維持し、サプライチェーンの安定性を確保するために、自社で原材料を生産しています。企業は、地域市場により良くサービスを提供し、運用コストを削減するために、地域製造施設と流通センターを設立する傾向を強めています。市場では、需要の増加に対応し、技術的進歩を維持するために、定期的な生産能力の拡大と施設のアップグレードが見られます。地域プレーヤーは、特定の用途や産業に焦点を当てることが多く、事業領域内で強力なニッチを確立しています。

有機コーティング市場での成功は、企業が革新的で持続可能なコーティングを開発し、コスト競争力を維持する能力にますます依存しています。市場リーダーは、進化する顧客要件と規制基準を満たす高度なコーティングソリューションを開発するために、研究開発に多額の投資を行っています。企業は、特に建設や自動車などの高成長部門において、特定の用途向けの特殊製品の開発に注力しています。技術サポートとカスタマイズされたソリューションを通じてエンドユーザーとの強力な関係を構築することは、市場での地位を維持するために不可欠となっています。製品性能を維持しながら、変化する環境規制と持続可能性要件に適応する能力が、主要な差別化要因になりつつあります。新規参入企業や小規模プレーヤーにとって、成功は特殊な製品と用途を持つニッチ市場を特定し、サービスを提供することにあります。企業は、強力な流通ネットワークを開発し、主要顧客との緊密な関係を維持して、安定した需要を確保することに注力する必要があります。特に価格に敏感な市場では、製品品質を維持しながら競争力のある価格設定を提供する能力が不可欠です。プレーヤーはまた、潜在的な規制変更を考慮し、長期的な持続可能性を確保するためにコンプライアンス対策に投資する必要があります。原材料サプライヤーや技術プロバイダーとの戦略的パートナーシップは、企業が競争力を維持し、一貫した製品品質を確保するのに役立ちます。

最近の業界動向

* 2022年6月:Akzo Nobel NVは、関西ペイントのアフリカにおける塗料・コーティング事業の買収契約を締結しました。この買収には、関西ペイントの同地域における保護コーティング事業も含まれています。この買収により、同社はアフリカ地域での事業拡大が期待されています。

* 2022年4月:Akzo Nobel NVは、コロンビアを拠点とする塗料・コーティング会社Grupo Orbisの買収を完了しました。同社の連結収益は3億6,000万ユーロ(3億5,912万米ドル)です。これにより、同社は南米および中米地域でのプレゼンスを拡大することが期待されています。

本レポートは、有機コーティングの世界市場に関する詳細な分析を提供しています。有機コーティングは、天然または合成の炭素系高分子鎖から形成され、主に腐食防止と材料の美的特性向上を目的として使用されます。本調査は、タイプ別、用途別、地域別に市場をセグメント化し、主要地域15カ国における市場規模と予測を収益(USD百万)ベースでカバーしています。

市場規模に関して、有機コーティングの世界市場は2024年に938.1億米ドルと推定されています。2025年には973.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.64%で成長し、2030年には1,164億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、保護用途での使用増加や、建築・建設部門からの需要の高まりが挙げられます。一方、市場の抑制要因としては、有機コーティングに関連する環境問題や、代替品の入手可能性が存在します。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の動向を深く掘り下げています。

市場は以下の主要なセグメントに分類されています。

* タイプ別: プライマー、トップコート、その他のタイプ。

* 用途別: 保護、海洋、建築、自動車、その他の用途。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)に細分化されています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されています。これは、同地域における産業活動の活発化と需要の増加を反映しています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向が調査されています。主要な市場プレイヤーとしては、Akzo Nobel NV、PPG Industries Inc.、The Sherwin-Williams Company、Axalta Coating Systems、Jotunなどが挙げられ、これらの企業の戦略や市場シェアが分析されています。

将来の機会とトレンドとしては、環境に優しい有機コーティングに対する潜在的な需要の高まりが注目されています。これは、持続可能性への意識の高まりが市場に新たな成長機会をもたらすことを示唆しています。

本レポートは、これらの詳細な分析を通じて、有機コーティング市場の全体像を把握し、将来の戦略立案に役立つ情報を提供することを目指しています。調査は厳格なリサーチ手法に基づき実施されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 保護用途での使用増加

- 4.1.2 建築・建設部門からの需要増加

-

4.2 阻害要因

- 4.2.1 有機コーティングに関連する環境問題

- 4.2.2 代替品の入手可能性

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(収益別市場規模)

-

5.1 タイプ

- 5.1.1 プライマー

- 5.1.2 上塗り塗料

- 5.1.3 その他のタイプ

-

5.2 用途

- 5.2.1 保護用

- 5.2.2 海洋用

- 5.2.3 建築用

- 5.2.4 自動車用

- 5.2.5 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アクゾノーベルNV

- 6.4.2 アノクローム・グループ

- 6.4.3 アクサルタ・コーティング・システムズ株式会社

- 6.4.4 デュポン

- 6.4.5 ダイマックス

- 6.4.6 ヨートン

- 6.4.7 日本ペイントホールディングス株式会社

- 6.4.8 PPGインダストリーズ株式会社

- 6.4.9 RPMインターナショナル株式会社

- 6.4.10 シャーウィン・ウィリアムズ・カンパニー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 環境に優しい有機コーティングの潜在的需要の増加

*** 本調査レポートに関するお問い合わせ ***

有機塗料は、その主成分が有機化合物である塗料の総称でございます。一般的に、塗料は顔料、樹脂(バインダー)、溶剤、そして各種添加剤から構成されており、有機塗料の場合、この中で塗膜の骨格を形成する樹脂が有機化合物であることが特徴でございます。対象物の表面に塗布され、乾燥または硬化することで、薄く強靭な塗膜を形成し、その表面を保護したり、美観を向上させたり、あるいは特定の機能(例えば、防錆、耐候性、耐薬品性、抗菌性、遮熱性など)を付与したりする役割を担っております。無機塗料がセラミックや金属酸化物などを主成分とするのに対し、有機塗料は合成樹脂を基盤とするため、柔軟性や加工性、多様な色彩表現に優れている点が大きな違いでございます。

有機塗料は、その構成成分や硬化メカニズムによって多岐にわたる種類がございます。まず、塗膜の主成分となる樹脂の種類によって分類され、アクリル系、ウレタン系、エポキシ系、ポリエステル系、フッ素系、アルキド系、シリコン系などが代表的でございます。アクリル系塗料は耐候性や光沢保持性に優れ、建築や自動車補修に広く用いられます。ウレタン系塗料は耐摩耗性や耐薬品性、柔軟性が高く、床材や防水材、自動車の内外装に利用されます。エポキシ系塗料は密着性や耐薬品性、硬度に優れ、重防食や工業用途で重宝されます。フッ素系塗料は超耐候性や低汚染性が特徴で、長期的な美観維持が求められる建築物や橋梁などに採用されております。また、乾燥・硬化メカニズムによっても分類され、常温で溶剤が揮発して硬化するタイプ、加熱によって化学反応を起こして硬化するタイプ、紫外線(UV)や電子線(EB)を照射して瞬時に硬化するタイプなどがございます。さらに、塗料の形態としては、有機溶剤を主成分とする溶剤系塗料、水を主成分とする水系塗料、溶剤を全く使用しない粉体塗料、そして溶剤をほとんど含まない高固形分塗料や無溶剤塗料などがあり、環境負荷低減の観点から水系化や粉体化が進められております。

有機塗料の用途は非常に広範で、私たちの日常生活のあらゆる場面でその恩恵を受けております。建築分野では、外壁や内壁、屋根、床、木部、鉄部などに塗布され、建物の保護、美観の向上、断熱・遮熱、抗菌といった機能を提供しております。自動車分野では、車体の下塗りから中塗り、上塗り、クリアコートに至るまで多層にわたって使用され、防錆、耐候性、耐傷性、そして美しい外観を実現しております。工業分野では、家電製品(冷蔵庫、洗濯機、エアコンなど)の外装、橋梁やプラント、船舶などの鋼構造物の重防食、家具や建材などの木工製品の保護と美装、さらには電子部品の絶縁や保護など、多種多様な製品や構造物に不可欠な存在でございます。その他にも、道路標識、スポーツ用品、医療機器、航空機など、その用途は枚挙にいととまがございません。

有機塗料に関連する技術は、環境対応と高機能化の二つの大きな潮流の中で進化を続けております。環境対応技術としては、揮発性有機化合物(VOC)の排出量を削減するため、水系化技術、高固形分化技術、粉体塗料技術、そしてUV/EB硬化技術の開発が活発でございます。これらの技術は、作業環境の改善や地球温暖化対策にも貢献しております。また、バイオマス由来の原料を使用することで、持続可能な社会への貢献も目指されております。高機能化技術としては、ナノテクノロジーを応用した超撥水性、防汚性、抗菌性、高硬度などの特殊機能を持つ塗料の開発が進んでおります。自己修復塗料、遮熱・断熱塗料、導電性塗料、電磁波シールド塗料なども実用化されており、製品の付加価値を高めております。さらに、メタリックやパール、マット調といった意匠性を高める技術も進化し、デザインの多様化に貢献しております。塗装技術においても、ロボットによる自動塗装、複雑な形状にも均一に塗布できる電着塗装、塗着効率を高める静電塗装などが普及し、生産性の向上と品質の安定化に寄与しております。

有機塗料の市場背景は、環境規制の強化、SDGsへの貢献意識の高まり、新興国市場の成長、そして高機能化ニーズの多様化といった要因によって形成されております。世界的にVOC排出規制が強化されており、各国で環境法規制が整備される中、塗料メーカーは水系塗料や粉体塗料、高固形分塗料といった環境負荷の低い製品へのシフトを加速させております。これは、持続可能な開発目標(SDGs)への貢献という企業の社会的責任の観点からも重要な課題でございます。アジアをはじめとする新興国では、経済成長に伴う建築、自動車、インフラ整備の需要が増加しており、塗料市場の拡大を牽引しております。一方で、消費者の要求や産業界の技術革新に伴い、より高性能で多機能な塗料へのニーズが多様化しており、メーカー間の技術開発競争が激化しております。また、有機塗料の原材料は石油化学製品に由来するものが多いため、原油価格の変動が製品価格に影響を与えるという課題も抱えております。さらに、塗装工程における人手不足も深刻化しており、自動化や省力化に貢献する塗料や塗装システムの開発が求められております。

将来の有機塗料は、環境対応と高機能化のトレンドがさらに加速し、社会の様々な課題解決に貢献する存在へと進化していくことが期待されております。環境対応の面では、完全なVOCフリー化や、バイオマス由来原料の適用範囲の拡大、さらにはCO2排出量削減に直接貢献する塗料(例えば、太陽光反射率を極限まで高めた塗料)の開発が進むでしょう。リサイクル可能な塗料や、使用後に自然分解される塗料の研究も進められ、循環型社会の実現に貢献する可能性を秘めております。高機能化・多機能化の面では、IoTやAIとの融合により、塗膜自体がセンサー機能を持つ「スマートコーティング」や、自己診断機能を持つ塗料などが実用化されるかもしれません。防錆と遮熱、抗菌と防汚といった複数の機能を併せ持つ複合機能塗料の開発も進み、極限環境(宇宙、深海、高温・低温環境など)に対応できる特殊塗料の需要も高まるでしょう。生産性向上とコスト削減のためには、高速硬化やワンコート化、省工程化がさらに進み、デジタル技術を活用した色合わせや品質管理の精度も向上すると考えられます。再生可能エネルギー分野(風力発電ブレードの保護、太陽光パネルの耐久性向上など)や、医療・ヘルスケア分野(生体適合性塗料)、宇宙・航空分野など、新たな市場の開拓も進み、有機塗料は未来社会を支える基盤技術の一つとして、その重要性を一層高めていくことと存じます。