有機食品包装市場の市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 有機食品包装市場に関する詳細分析

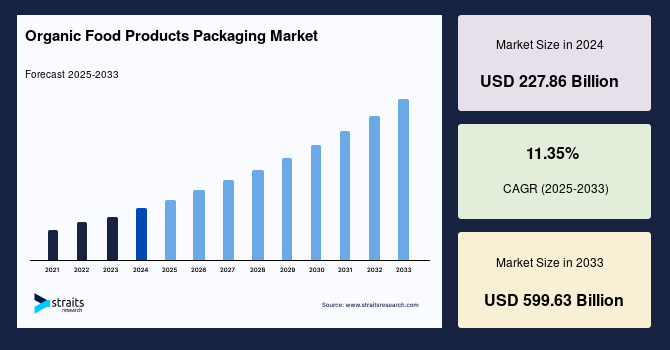

世界の有機食品包装市場は、2024年に2,278億6,000万米ドルの規模に達し、2025年には2,537億2,000万米ドル、そして2033年には5,996億3,000万米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は11.35%と見込まれています。この市場の成長は、化学物質を含まないことによる人間の健康への利点から、近年有機食品に対する需要が世界的に高まっていることに強く牽引されています。また、有機食品包装は、従来の合成包装と比較して、より環境に優しく、リサイクルが容易で、生分解性を持つという点で、環境負荷の低減にも貢献しており、これも市場を後押しする重要な要因です。さらに、包装分野における継続的な革新と技術的進歩が、新たな市場成長機会を創出すると期待されています。

### 市場概況

有機食品は、人工的な農薬、肥料、ホルモン、抗生物質、遺伝子組み換え生物(GMO)の使用を排除した農業慣行から生産される食品を指します。これらの製品は、従来の食品と比較して、優れた健康上の利点、高い安全性、そして環境への優しさを兼ね備えています。しかし、その品質、鮮度、完全性を維持するためには、特別な包装が不可欠となります。

**有機食品包装**とは、有機食品のために特別に設計・製造された包装を指し、有機基準および法規制に準拠した材料と方法が用いられます。この包装は、紙、段ボール、ガラス、金属、バイオプラスチックなど、生分解性、リサイクル可能、または堆肥化可能な材料で構成されることが一般的です。さらに、利便性、セキュリティ、トレーサビリティを向上させるために、再封可能性、改ざん防止機能、スマートラベルといった特性を持つこともあります。消費者の健康意識と環境意識の高まりが有機食品市場を拡大させ、それに伴い、これらのデリケートな製品の特性を保護し、消費者の期待に応えるための特殊な有機食品包装への需要が不可測の勢いで増加しています。この動向は、単なる製品保護に留まらず、ブランドの価値観を伝え、持続可能なライフスタイルを支援する重要な手段となっています。

### 市場促進要因 (Market Drivers)

有機食品包装市場の成長を推進する主要な要因は多岐にわたりますが、特に以下の2点が顕著です。

1. **有機食品製品に対する世界的な需要の増加:**

世界中で有機食品の需要が急速に拡大していることが、有機食品包装市場を強力に牽引しています。Statistaの報告によると、世界の有機食品市場は2021年に2,271億米ドルと評価され、2026年までに4,374億米ドルに達すると予測されています。同様に、2000年から2021年の間に世界の有機食品取引は大幅に増加し、2000年の約180億米ドルから2021年には約1,327億4,000万米ドルへと飛躍的な成長を遂げました。この急増は、消費者が健康と環境に対する意識を高め、有機食品がもたらす知覚された利点(化学物質不使用、栄養価の高さ、持続可能な生産方法など)に強く惹かれていることに起因します。有機食品は、その性質上、従来の食品よりもデリケートであり、品質、安全性、貯蔵寿命を維持するために、適切な有機食品包装が不可欠です。この包装は、製品を外部の汚染から保護し、鮮度を保ち、消費者に製品の有機認証を保証する役割を果たすため、有機食品市場の拡大と密接に連携して成長しています。

2. **環境に優しく利便性の高い包装に対する顧客の要望の増加:**

消費者の購買決定における環境的および社会的影響に対する意識と懸念がますます高まっています。この意識の高まりは、リサイクル可能、堆肥化可能、または自然分解可能な、環境に優しい有機食品包装オプションを積極的に求める動機となっています。消費者は、製品自体が有機であるだけでなく、その包装も持続可能な原則に沿っていることを期待しています。

同時に、消費者は実用的で使いやすく、再封可能で持ち運び可能な包装を求めています。現代の忙しいライフスタイルにおいて、利便性は重要な要素であり、有機食品包装もこのニーズに応える必要があります。例えば、紙ベースの包装(紙袋、カートン、パウチなど)は、再生可能でリサイクル可能な材料から作られ、環境責任と同時に利便性および実用性を提供する、有機食品に広く採用されている選択肢です。この傾向は、有機基準と法規制を遵守しながら、顧客の期待と好みに合致する包装を求める消費者のトレンドによって、有機食品包装市場をさらに推進しています。ブランドは、持続可能性と機能性の両方を追求することで、消費者のロイヤルティを獲得し、市場での競争優位性を確立しようとしています。

### 市場抑制要因 (Market Restraints)

有機食品包装市場の成長を妨げる主要な制約は、その高いコストと複雑な性質にあります。

1. **有機食品包装の高コストと複雑な性質:**

有機食品包装は、従来の包装と比較して、一般的にコストが高く、製造プロセスも複雑です。これは、有機基準および法規制に厳密に準拠した特殊な材料と方法を使用する必要があるためです。例えば、包装材料自体が特定の有機認証を受けている必要があったり、非有機製品との交差汚染を防ぐための独立した生産ラインが必要になったりすることがあります。

生産、輸送、廃棄の各段階において、有機食品包装は従来の食品包装と比較して、より多くの資源とエネルギーを必要とすることがあります。これは、特定の環境条件下でのみ機能する生分解性材料の保管要件、あるいはリサイクルインフラの不足に起因する可能性があります。

さらに、有機食品包装は、包装材料やソリューションの入手可能性、拡張性、互換性が限られているという課題に直面しています。特定の有機認証を受けた材料のサプライヤーが少ない、または特定の包装形態に適した持続可能な材料がまだ開発途上であるといった問題が挙げられます。

また、有機表示と認証は、地域や国によって基準が異なり、その一貫性と透明性を確保することが困難です。これは、国際的に事業を展開する企業にとって、複数の認証プロセスに対応する必要があるため、管理コストと複雑性を増大させます。これらの要因が有機食品包装のコストと複雑性を高め、結果として市場の拡大を阻害する可能性があります。特に中小企業にとっては、これらの追加コストが参入障壁となり得るため、市場全体の成長を鈍化させる要因となり得ます。

### 市場機会 (Market Opportunities)

有機食品包装市場にとって重要な機会は、革新的で環境に優しい包装材料と技術の進展にあります。

1. **新規かつ環境に優しい包装材料および技術の進展と創造:**

有機食品包装市場では、食用包装、活性包装、インテリジェント包装、ナノテクノロジーベースの包装など、革新的で環境に優しい包装ソリューションが台頭しています。これらの新しい包装オプションは、より優れた機能性、貯蔵寿命の延長、廃棄物の最小化、またはユーザーエクスペリエンスの向上といった利点を提供することができます。例えば、食用包装は食品廃棄物を根本的に削減し、活性包装は内部環境を調整して食品の鮮度を長持ちさせます。インテリジェント包装は、QRコードやRFIDタグを通じて製品情報やトレーサビリティを提供し、ナノテクノロジーはバリア特性や抗菌性を向上させることが可能です。

このような包装の改善に向けた研究開発努力は勢いを増しています。具体的な例として、2023年1月には、オーストラリアのフリンダース大学とドイツのバイオマテリアル開発企業が協力し、ファストフード包装における従来の汚染源であるプラスチックコーティングに代わる、新しい海藻ベースのコーティング材料を開発しました。フリンダース大学のメディアリリースによると、このイニシアチブは、環境に有害な従来のプラスチックへの依存を減らすことで、世界の包装およびプラスチック産業に革命をもたらすことを目指しています。これらの進歩は、持続可能性への高まる要求に応え、消費者の期待を超える新たな価値を提供することで、有機食品包装市場に大きな成長機会をもたらすと予測されています。

### セグメント分析 (Segment Analysis)

#### 地域別分析 (By Region)

世界の有機食品包装市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに区分されます。

1. **北米:**

北米地域は、特に米国とカナダにおける有機食品製品の需要と消費が非常に高く、有機食品包装にとって極めて重要な市場となっています。この地域は、世界の有機食品小売売上高の50%以上を占めており、その大部分は米国が貢献しています。米国の有機食品売上高は、2008年以降、全体的な食品売上高の成長率を上回る一貫した年間成長を続けており、2020年には有機食品が米国の総食品売上高の約6%を占めるまでになりました。これらの要素が複合的に地域市場の拡大を牽引しています。

さらに、北米は、Amcor、Ball Corporation、Tetra Pak、Sonoco Products Companyといった有機食品包装の主要メーカーやサプライヤーが多数存在するため、包装の革新と開発における中心的なハブとなっています。これらの企業は、新素材の開発や生産技術の向上を積極的に行い、市場の成長を支えています。また、米国の国民有機プログラム(NOP)やカナダ有機基準(COS)といった厳格な有機基準と規制が存在するため、北米は有機食品包装の規制と認証において重要な地域です。これらの規制は、消費者の信頼を構築し、市場の健全な成長を促進する上で不可欠な役割を果たしており、地域市場のさらなる拡大に貢献しています。

2. **アジア太平洋:**

アジア太平洋地域は、オーストラリア、中国、インド、日本といった国々で有機食品アイテムの人気が高まっていることを主因として、有機食品包装市場で急速な成長を遂げています。この地域における食品および飲料産業の爆発的な拡大が市場を牽引しています。インド食品加工業者協会によると、インドの食品および飲料包装産業は、可処分所得の増加、消費習慣の変化、都市化によって、2029年までに860億米ドルに達すると予測されています。同様に、プラボッド・ハルデ会長によると、市場は健康食品と持続可能な包装へとシフトしており、天然、有機、ヴィーガン、GIタグ付き製品の人気が高まることで、この分野の方向性に大きな影響を与えています。

さらに、革新的な有機食品包装の開発にますます焦点が当てられています。2023年には、香港中文大学の研究者らが、食品包装への応用において大きな可能性を示す、食用で透明かつ環境分解可能な物質を開発しました。研究チームは現在、特定の細菌株から得られる有機分子であるバクテリアセルロース(BC)に焦点を当てています。BCは、その持続可能性、容易な入手可能性、および無毒性という特性から注目を集めており、広く使用されているプラスチックに代わる潜在的な素材と見なされています。これらの要因は、アジア太平洋市場の拡大を刺激すると期待されています。この地域の経済成長と環境意識の高まりが相まって、有機食品包装の需要は今後も堅調に伸びていくでしょう。

#### 包装タイプ別分析 (By Packaging Type)

世界の有機食品包装市場は、包装タイプに基づいて、フレキシブル包装、紙・板紙包装、硬質プラスチック包装、ガラス包装、その他に区分されます。

1. **フレキシブル包装:**

フレキシブル包装は、主にプラスチック、紙、アルミニウム箔などの柔軟な材料から構成される包装形態です。この包装は、内容物の形状に適合し、幅広いアイテムに対して柔軟で調整可能なソリューションを提供します。その形状と寸法は非常に多用途であり、固体と液体の両方を含む多様な製品に適しています。

フレキシブル包装は、一般的に従来の硬質包装よりも軽量であるため、輸送費用を削減し、環境負荷を低減する効果があります。また、材料の使用量を最小限に抑えることができ、資源効率が高いという利点もあります。スナック、飲料、ペットフード、医薬品、パーソナルケア用品などの製品に頻繁に採用されており、ポーチ、バッグ、ラップ、サシェ、シュリンクスリーブなど、様々な種類の容器が含まれます。有機食品の分野では、特に生分解性や堆肥化可能なフィルム、バイオベースプラスチックを使用したフレキシブル包装が開発されており、製品の鮮度保持と環境負荷低減の両立に貢献しています。

#### 用途別分析 (By Application)

世界の有機食品包装市場は、用途に基づいて、果物・野菜、ベーカリー製品、菓子製品、乳製品、調理済み食品、肉・魚・家禽、飲料、その他に区分されます。

1. **乳製品:**

乳製品は、世界的に広く消費されている有機食品であり、有機食品包装にとって重要なセグメントです。このセグメントでは、環境に配慮した包装を用いた乳製品の導入が増加しています。例えば、2023年11月には、Neutral Foods社が、自社の有機全乳および2%牛乳のカートンデザインを一新しました。新しいデザインは、魅力的で特徴的であり、乳製品コーナーの他の製品との差別化を図っています。

この改訂された包装は、Neutral Foods社と農家との協力関係を効果的に伝え、牧草栽培から最終製品に至るまでの生産プロセス全体で牛乳がカーボンニュートラルであることの重要性を明確に説明しています。再設計されたカートンは、環境に優しい選択をすることが地球に良い影響を与えることを消費者に想起させるとともに、農家、放牧牛、そして製品の優れた風味と栄養価の重要性を強調しています。このようなブランドストーリーテリングと持続可能性へのコミットメントを組み合わせた包装は、消費者の購買意欲を刺激し、このセグメントの拡大を促進すると期待されています。

その他にも、果物・野菜、ベーカリー製品、飲料といったセグメントも、それぞれ独自の包装要件と成長ドライバーを持っており、有機食品包装市場全体の多様なニーズを形成しています。例えば、果物・野菜は鮮度と通気性を重視した包装が、飲料はバリア性とリサイクル性を重視した包装が求められます。

これらの詳細な分析は、市場の複雑な動態を理解し、将来の成長機会を特定するための重要な洞察を提供します。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の有機食品包装市場規模分析

- 世界の有機食品包装市場の概要

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 包装タイプ別

- 世界の有機食品包装市場の概要

- 北米市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 米国

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 包装タイプ別

- カナダ

- 欧州市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 英国

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 包装タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 中国

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 包装タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- アラブ首長国連邦

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 包装タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- ブラジル

- 包装タイプ別

- 概要

- 包装タイプ別(金額ベース)

- 軟包装

- 金額ベース

- 紙・板紙包装

- 金額ベース

- 硬質プラスチック包装

- 金額ベース

- ガラス包装

- 金額ベース

- その他

- 金額ベース

- 用途別

- 概要

- 用途別(金額ベース)

- 青果物

- 金額ベース

- ベーカリー製品

- 金額ベース

- 菓子製品

- 金額ベース

- 乳製品

- 金額ベース

- 調理済み食品

- 金額ベース

- 食肉、魚介類、家禽類

- 金額ベース

- 飲料

- 金額ベース

- その他

- 金額ベース

- 包装タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- 有機食品包装市場におけるプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アムコア

- 概要

- 企業情報

- 売上

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- モンディグループ

- シールドエアコーポレーション

- ボールコーポレーション

- テトラパック

- クラウン・ホールディングス

- BASF

- フタマキ Oyj

- スマーフィットカッパ

- ソノコ・プロダクツ・カンパニー

- エバーグリーン・パッケージング

- エロパック、ウィンパック株式会社

- ベリーグローバル、プリントパック

- ペーパーフォーム

- サステナブル・パッケージング・インダストリーズ

- GWP

- スウェドブランドグループ

- アムコア

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

有機食品包装とは、有機食品の品質を保持し、消費者に届けるために用いられる包装材や包装方法全般を指す言葉でございます。これは単に食品が有機であるだけでなく、その包装自体も環境負荷の低減、持続可能性、そして安全性といった有機農業の原則に沿ったものであるべきだという考えに基づいています。具体的には、再生可能な資源から作られたもの、リサイクル可能であるもの、生分解性を持つもの、または製造から廃棄に至るまでのライフサイクル全体で環境への影響が最小限に抑えられた素材やプロセスが求められます。このような包装は、有機食品の価値観を包括的に表現し、消費者の信頼を得る上で非常に重要な役割を担っております。

有機食品包装には、様々な種類が存在します。一つには、生分解性プラスチックやコンポスタブル素材が挙げられます。例えば、植物由来のデンプンやセルロースを原料とするポリ乳酸(PLA)や、微生物によって分解されるPHA(ポリヒドロキシアルカノエート)などがこれに該当し、使用後は堆肥化が可能です。次に、紙や段ボールといったパルプ由来の素材も広く利用されています。これらは再生可能であり、適切にリサイクルされれば環境負荷が低いとされていますが、耐水性やバリア性を付与するために施されるコーティングも環境配慮型である必要があります。ガラス瓶やアルミニウム缶も、高いリサイクル率と内容物の保護性能から有機食品の包装として選ばれることがございます。さらに、竹やサトウキビの搾りかす(バガス)など、農業副産物を利用した非木材パルプも注目されており、ユニークな素材として利用が進められています。近年では、海藻由来の素材やキノコ菌糸体(マイセリウム)を用いた包装材など、革新的なバイオマテリアルの研究開発も活発に行われております。

これらの有機食品包装は、多岐にわたる食品分野で活用されています。例えば、新鮮な有機野菜や果物を包むためのフィルムやトレイ、有機穀物やパスタ、スナック類を保護する袋や箱、有機牛乳やヨーグルト、植物性ミルクなどの飲料・乳製品容器、さらには有機調味料やレトルト食品、冷凍食品の包装に至るまで、その用途は広範です。消費者が有機食品を選ぶ際に、食品の安全性だけでなく、包装が環境に配慮されているかどうかも重要な判断基準となるため、ブランドイメージの向上にも貢献しています。特に、環境意識の高い消費者層にアピールする上で、包装の持続可能性は不可欠な要素となってきているのです。

有機食品包装の進化を支える技術も日進月歩でございます。材料科学の分野では、耐熱性やバリア性といった機能性を高めたバイオプラスチックの開発、あるいは異なる素材を組み合わせることで性能を向上させる複合材料技術が進展しています。また、包装材の製造プロセスにおいても、省エネルギー化や水資源の節約、再生可能エネルギーの導入など、環境負荷を低減する技術が導入されています。リサイクルや堆肥化を効率的に行うためのインフラ技術も重要であり、素材の分別を容易にするデザインや、コンポスト施設での分解を促進する技術なども開発されています。さらに、エコデザインの原則に基づき、使用する材料の量を減らす軽量化技術や、リサイクルしやすい単一素材での包装設計が推進されています。印刷技術においても、植物油インクや水性インクなどの環境に優しいインクの使用、廃棄物を削減するデジタル印刷などが普及しつつあります。食品の鮮度を保ち、食品廃棄を減らすための、バイオベースの素材を用いた高機能バリアフィルムや、活性包装・スマート包装技術の研究も、有機食品包装の分野で注目を集めております。これらの技術革新が、より持続可能で安全な有機食品包装の実現を可能にしているのです。