有機摩擦調整剤添加剤市場の規模とシェア分析-成長トレンドと予測(2025年~2030年)

有機摩擦調整剤添加剤市場レポートは、タイプ(エステル系摩擦調整剤、アミド系摩擦調整剤など)、形態(液体、固体)、用途(エンジンオイル、トランスミッションフルード、ギアオイル、グリースなど)、エンドユーザー産業(自動車、産業など)、および地域(アジア太平洋、北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機摩擦調整剤添加剤市場の概要レポートは、タイプ、形態、用途、最終用途産業、および地域別に市場をセグメント化し、2025年から2030年までの成長トレンドと予測を米ドル建てで提供しています。

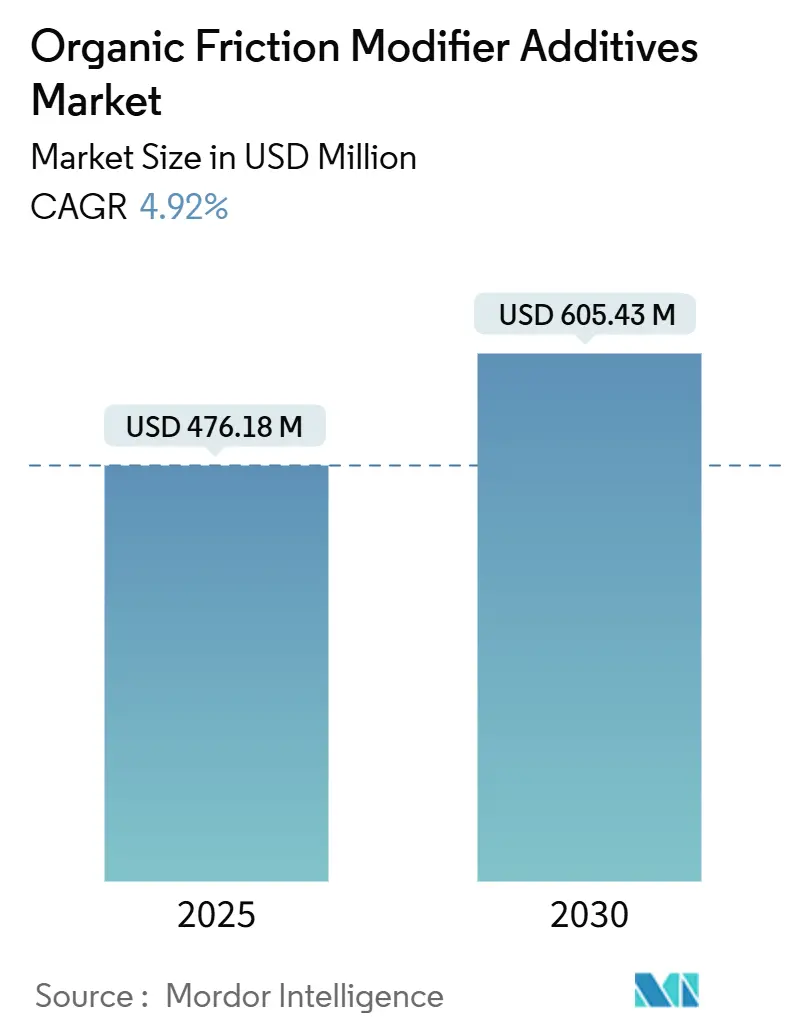

市場概要

本市場は、2025年には4億7,618万米ドルと推定され、2030年には6億543万米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.92%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析

持続可能で燃費効率の高い潤滑油に対する堅調な需要が、潤滑油ブレンダーをバイオベースの化学物質へと向かわせています。これにより、摩擦損失を抑制しつつ、厳格化する排出ガス規制に対応することが求められています。自動車メーカー(OEM)は、極低粘度エンジンオイルや先進的なトランスミッションフルードの採用を加速しており、これらは薄膜条件下で金属表面を保護するために、より高い配合率の有機摩擦調整剤を必要とします。同時に、急速な電動化は新しいドライブラインフルードのクラスを生み出し、銅との適合性や絶縁耐力に特化した摩擦調整剤にプレミアムなニッチ市場を開拓しています。航空宇宙、風力発電、産業オートメーションにおける並行するトレンドも顧客基盤を拡大しており、有機摩擦調整剤添加剤市場は研究投資、生産能力の拡大、戦略的提携を引き続き誘致しています。

主要な市場セグメントの洞察

* タイプ別: エステル系摩擦調整剤が2024年に市場シェアの40.28%を占め、アミド系摩擦調整剤は2030年までに5.58%のCAGRで成長すると予測されています。エステル系製品は、極性官能基が金属表面にしっかりと結合し、EV減速機で最大50%のトラクション係数削減を実現します。また、合成エステルは粘度調整剤としても機能するため、配合の複雑さを軽減できます。アミド系化学物質は、180°Cを超えるサンプ温度での優れた酸化安定性と、グループIII+オイルとの互換性により、成長を牽引しています。

* 形態別: 液体が2024年に市場出荷量の82.16%を占め、自動化された工場でのシームレスなブレンドがその優位性の理由です。一方、固体粉末は、凝集問題が解決されることで、2030年までに5.91%のCAGRで成長すると見込まれています。粉末は80%以上の有効成分を含み、物流コストをほぼ半分に削減し、保管スペースを縮小できるため、分散型ブレンダーにとって魅力的です。

* 用途別: エンジンオイルが2024年に売上高の45.27%を占めて主要な用途でしたが、トランスミッションフルードはDCTおよびCVTの普及に牽引され、6.05%のCAGRで成長する見込みです。これらのユニットは、全使用サイクルを通じて±0.05の範囲内で安定した摩擦係数を持つフルードを必要とします。

* 最終用途産業別: 自動車および輸送部門が2024年の収益の56.19%を占めましたが、航空宇宙部門はタービンオイルの需要に牽引され、6.22%のCAGRで最も急速な拡大を示すと予測されています。航空宇宙分野の潤滑油は、添加剤の価値濃度が10倍高く、収益性が非常に高いです。

* 地域別: アジア太平洋地域が2024年の世界売上高の51.19%を占めてリードし、2030年までに6.17%のCAGRで市場を牽引すると予測されています。中国の炭素中立輸送とEV支配への野心は、添加剤イノベーションの中心となっています。

市場の推進要因

* 燃費効率と低排出ガス潤滑油への需要増加: OEMは0W-16や0W-12といった低粘度グレードを推進し、流体抵抗を低減しています。これにより、マイクロニュートン負荷で膜強度を維持する有機摩擦調整剤への依存が高まっています。新しいAPI SQカテゴリー(2025年3月発効)は、2026年モデル向けに5~8%の効率改善が可能な有機摩耗防止剤を規定しており、平均配合率と販売単価を上昇させています。

* エンジンオイル配合に関する環境規制の厳格化: 規制当局は、塩素化パラフィンや重金属添加剤を段階的に廃止し、乗用車用オイルの硫黄およびリンレベルに上限を設けています。EU REACHやカリフォルニア州のProp 65は、菜種、パーム、大豆エステル由来の再生可能で低毒性の有機摩擦調整剤への移行を加速させています。

* オートマチックトランスミッションおよびデュアルクラッチトランスミッションの普及拡大: デュアルクラッチトランスミッション(DCT)および無段変速機(CVT)は、2024年の世界の小型車生産の65%を占めました。これらのシステムは、広いトルク負荷範囲でシャダーやクラッチ滑りを避けるために、厳密な摩擦特性を持つフルードを必要とします。極性エステル基を豊富に含む有機摩擦調整剤は、120°Cを超える使用温度で安定した摩擦係数を確保します。

* EVドライブラインにおける摩擦調整剤の使用拡大: 電動ドライブラインは、e-モーターを冷却し、高電圧部品を絶縁するフルードを必要とします。窒素または硫黄ヘテロ原子を含む有機エステルは、摩擦低減を損なうことなく熱伝導率を高め、誘電特性を維持するため、次世代e-フルードに不可欠です。2025年には世界のEV生産が1,500万台を超え、2030年までに2億米ドルの追加的な添加剤需要を生み出す高マージンのニッチ市場を形成します。

市場の抑制要因

* 極圧/高せん断下での性能トレードオフ: 有機分子は境界潤滑に優れていますが、大型ディーゼルエンジンで一般的な2 GPa以上の接触応力下では断片化する可能性があります。これにより、硫黄-リン系化学物質と比較して摩耗痕が大きくなることが試験で示されています。

* 原材料供給のリスク(オレオケミカル、エステル、アミン): エルニーニョ現象が東南アジアの収穫に影響を与えた後、2024年にはパーム油のスポット価格が前年比41%急騰し、エステル系摩擦調整剤メーカーの利益を圧迫しました。マレーシアとインドネシアが世界の輸出量の85%を生産しており、地政学的および気候的リスクが集中しています。

競合状況

有機摩擦調整剤添加剤市場は中程度に集中しています。BASF、R.T. Vanderbilt Holding Company、LANXESSがトップティアを占め、統合された原料供給網と幅広い添加剤ポートフォリオに支えられています。Croda、Aurorium、Emeryなどの中堅専門企業は、特許取得済みのエステル合成経路やRSPO認証サプライを活用し、バイオベースのニッチ市場をターゲットにしています。ApNano Materialsのようなナノテクノロジーの新興企業は、無機フラーレン類似体で破壊的な可能性を秘めていますが、スケールアップコストは依然として高額です。

戦略的な動きとしては、BASFが湛江ベルブントサイトで最大30キロトンのエステル生産能力を追加し、アジア太平洋地域でのコスト優位性を確保しています。LubrizolはAPI SQおよびILSAC GF-7の事前認定を受けたPV1710添加剤パッケージをリリースし、乗用車用オイルにおけるリーダーシップを確立しました。多くの企業は、パーム油以外の原料(大豆や使用済み食用油由来)を多様化し、価格変動リスクをヘッジし、ESG評価を高めています。イノベーションは、PFASフリーの親水性エステル、高温対応のデンドリマー構造、コンパクトなe-モーター向けの銅不活性化化学物質に集中しています。

最近の業界動向

* 2023年10月: Lubrizolは、電気自動車およびハイブリッド車向けの有機摩擦調整剤添加剤であるOléane™ GTL Friction Modifierを発表しました。

* 2022年8月: BASFは、中国・上海に新しい燃料性能添加剤生産施設を設立し、アジアにおける供給の安全性と顧客の柔軟性を高めました。

結論

有機摩擦調整剤添加剤市場は、環境規制の厳格化と技術革新に牽引され、特にアジア太平洋地域を中心に持続的な成長が見込まれています。燃料効率の向上、電動化の進展、そして持続可能性への要求が、市場の主要な推進力となっています。

本レポートは、有機摩擦調整剤添加剤市場に関する包括的な分析を提供しています。調査範囲と市場定義、研究方法論に基づき、市場の現状と将来展望を詳細に解説しています。

市場は2025年に4億7,618万米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)4.92%で着実に成長すると見込まれています。

市場の成長を牽引する主な要因としては、燃費効率と低排出ガス性能に優れた潤滑油への需要増加が挙げられます。これは、環境意識の高まりと、エンジンオイル配合に関する世界的な環境規制の強化に強く関連しています。さらに、オートマチックトランスミッション(AT)やデュアルクラッチトランスミッション(DCT)といった先進的なトランスミッションシステムの普及拡大、電気自動車(EV)の駆動系における摩擦調整剤の利用拡大も重要な推進力です。また、高温環境下での性能維持と長寿命化を実現する合成潤滑油の開発も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。極圧・高せん断条件下での性能トレードオフ、オレオケミカル、エステル、アミンなどの主要原材料の供給リスク、特定の基油や添加剤パッケージとの適合性の問題が市場の成長を抑制する要因となっています。本レポートでは、これらの課題に加え、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争力学についても深く掘り下げています。

市場はタイプ、形態、用途、最終用途産業、地域別に詳細にセグメント化され、それぞれの成長予測が示されています。タイプ別では、エステル系摩擦調整剤が市場を牽引しており、その優れた生分解性と熱安定性により、2024年には収益シェアの40.28%を占める見込みです。その他、アミド系、酸系、アミン系、その他の有機摩擦調整剤も重要な製品タイプとして分析されています。形態別では液体と固体(粉末/分散性)に分類されます。

用途別では、トランスミッションフルード(ATF、DCTF、CVTF)が特に注目される成長分野であり、DCTやCVTアーキテクチャにおける精密な摩擦制御の必要性から、年平均成長率6.05%で拡大すると予測されています。この他、エンジンオイル、ギアオイル、油圧作動油、グリース、金属加工油、その他の特殊潤滑油も主要な用途として市場を構成しています。最終用途産業では、自動車・輸送、産業製造・機械、航空宇宙・航空、エネルギー・発電、海洋・鉄道などが主要なセグメントであり、幅広い分野での需要が確認されています。

地域別では、アジア太平洋地域が年平均成長率6.17%と最も急速に成長する市場として際立っています。これは、車両の電動化の進展、急速な産業成長、そして環境規制の厳格化が複合的に作用しているためです。特に中国、インド、日本、韓国、ASEAN諸国がこの地域の成長を強力に牽引しています。北米、ヨーロッパ、南米、中東・アフリカもそれぞれ独自の市場特性と成長機会を持つ重要な地域として詳細に分析されています。

競争環境においては、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。ADEKA CORPORATION、Afton Chemical、BASF、Cargill Incorporated、Infineum International Ltd.、King Industries, Inc.、LANXESS、Lubrizol、Nouryon、Petronas Chemicals Group Berhad、R.T. Vanderbilt Holding Company, Inc.、Shamrock Technologies、The W Corporation、Yasho Industries Limited、ZSCHIMMER & SCHWARZ, INC.など、多数のグローバル企業が市場に参入しており、各社の概要、製品・サービス、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、最近の動向などが詳細にプロファイルされています。これらの企業は、技術革新と製品開発を通じて市場での競争優位性を確立しようとしています。

将来の展望としては、ホワイトスペースや未充足ニーズの評価、特にバイオベースおよび非毒性摩擦調整剤の商業化が重要な機会として挙げられており、持続可能性への関心の高まりが新たな市場を創出する可能性を秘めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 燃費効率と低排出ガス潤滑油への需要の増加

- 4.2.2 エンジンオイル配合に対する環境規制の強化

- 4.2.3 オートマチックトランスミッションおよびデュアルクラッチトランスミッションの普及拡大

- 4.2.4 EVドライブラインにおける摩擦調整剤の使用拡大

- 4.2.5 高温・長寿命合成潤滑油の開発

- 4.3 市場の阻害要因

- 4.3.1 極圧/高せん断における性能のトレードオフ

- 4.3.2 原材料供給リスク(オレオケミカル、エステル、アミン)

- 4.3.3 特定の基油および添加剤パッケージとの適合性の問題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 エステル系摩擦調整剤

- 5.1.2 アミド系摩擦調整剤

- 5.1.3 酸系摩擦調整剤

- 5.1.4 アミン系摩擦調整剤

- 5.1.5 その他の有機摩擦調整剤

- 5.2 形態別

- 5.2.1 液体

- 5.2.2 固体(粉末/分散性)

- 5.3 用途別

- 5.3.1 エンジンオイル

- 5.3.2 トランスミッションフルード(ATF、DCTF、CVTF)

- 5.3.3 ギアオイル

- 5.3.4 油圧作動油

- 5.3.5 グリース

- 5.3.6 金属加工油

- 5.3.7 その他の特殊潤滑剤

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 産業製造および機械

- 5.4.3 航空宇宙

- 5.4.4 エネルギーおよび発電

- 5.4.5 海洋および鉄道

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ADEKA CORPORATION

- 6.4.2 Afton Chemical

- 6.4.3 BASF

- 6.4.4 Cargil Incorporated

- 6.4.5 Infineum International Ltd.

- 6.4.6 King Industries, Inc.

- 6.4.7 LANXESS

- 6.4.8 Lubrizol

- 6.4.9 Nouryon

- 6.4.10 Petronas Chemicals Group Berhad

- 6.4.11 R.T. Vanderbilt Holding Company, Inc.

- 6.4.12 Shamrock Technologies

- 6.4.13 The W Corporation

- 6.4.14 Yasho Industries Limited

- 6.4.15 ZSCHIMMER & SCHWARZ, INC.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

有機摩擦調整剤添加剤は、潤滑油やグリースに配合される化学物質であり、固体表面間の摩擦や摩耗を低減し、制御することを主目的としています。特に、潤滑油膜が薄くなり、金属表面同士が接触しやすくなる境界潤滑領域や混合潤滑領域において、その効果を最大限に発揮します。これらの添加剤は、一般的に極性基と非極性基を持つ分子構造をしており、極性基が金属表面に化学的または物理的に吸着することで、強固な分子膜を形成します。この分子膜は、直接的な金属接触を防ぎ、せん断抵抗の低い層として機能することで、摩擦係数を大幅に低減し、摩耗の発生を抑制します。結果として、機械部品の効率向上、寿命延長、騒音・振動の低減に寄与する不可欠な成分でございます。

有機摩擦調整剤添加剤は、その化学構造に基づいて多岐にわたる種類が存在します。主要なものとしては、まず「脂肪酸とその誘導体」が挙げられます。オレイン酸やステアリン酸といった長鎖脂肪酸、およびそれらのエステル、アミド、アミン塩などが代表的であり、古くから広く利用されています。これらは金属表面への吸着性が高く、優れた摩擦低減効果を発揮します。次に、「アミン類」も重要なグループであり、脂肪族アミンやアミドなどが使用されます。また、「リン酸エステル類」も広く用いられており、アルキルリン酸エステルやアリールリン酸エステルなどが含まれます。これらは摩擦調整効果に加えて、極圧性や耐摩耗性も併せ持つことが多く、多機能な添加剤として活用されます。さらに、「硫黄化合物」の一部も摩擦調整効果を示すことがありますが、これらは極圧剤としての機能がより強調される傾向にあります。近年では、環境規制の強化に伴い、金属を含まない「非灰分系」の摩擦調整剤の開発と利用が加速しており、従来の金属系添加剤に代わる高性能な製品が求められています。

有機摩擦調整剤添加剤は、その優れた摩擦低減能力から、非常に幅広い分野の潤滑油やグリースに配合されています。最も主要な用途の一つは「自動車用潤滑油」です。エンジン油においては、燃費向上(CO2排出量削減)に直結する低摩擦化が強く求められており、LSPI(低速早期着火)対策としても重要です。また、ATF(オートマチックトランスミッションフルード)では、スムーズなシフトフィーリングとトルク伝達効率の向上に寄与し、ギア油では、歯車の効率向上やノイズ低減に不可欠です。その他、パワーステアリングフルードやショックアブソーバーなどにも使用されます。工業分野では、「工業用潤滑油」として、油圧作動油、工業用ギア油、金属加工油、コンプレッサー油などに配合され、機械の効率向上、部品寿命の延長、メンテナンスコストの削減に貢献しています。さらに、ベアリングやジョイントなどに使用される「グリース」にも、摩擦調整剤が配合され、過酷な条件下での潤滑性能を確保しています。船舶用、航空機用、風力発電機用など、特殊な環境下で使用される潤滑剤においても、その役割は極めて重要でございます。

有機摩擦調整剤添加剤の開発と応用は、様々な関連技術と密接に結びついています。まず、「他の潤滑油添加剤」との組み合わせが挙げられます。例えば、高荷重下での金属接触を防ぐ「極圧剤(EP剤)」や、摩耗を低減する「耐摩耗剤(AW剤)」は、摩擦調整剤と併用されることが多く、相乗効果を発揮します。代表的な耐摩耗剤であるZDDP(ジアルキルジチオリン酸亜鉛)は、摩擦調整効果も持ちますが、環境規制により代替品の研究が進んでいます。また、潤滑油の性能を総合的に高めるために、粘度指数向上剤、清浄分散剤、酸化防止剤など、多種多様な添加剤がバランス良く配合されます。次に、「トライボロジー」は、摩擦、摩耗、潤滑を研究する学問分野であり、摩擦調整剤の作用メカニズムの解明や新規開発の基礎となっています。さらに、部品表面自体を改質する「表面改質技術」も関連が深く、DLC(ダイヤモンドライクカーボン)コーティングや窒化処理などによって、部品の摩擦・摩耗特性を向上させることが可能です。これらの表面改質技術と摩擦調整剤が組み合わされることで、より高性能な潤滑システムが構築されます。最後に、摩擦調整剤の吸着挙動や膜形成、摩擦特性を評価するための「分析技術」も不可欠であり、AFM(原子間力顕微鏡)、FTIR(フーリエ変換赤外分光光度計)、各種摩擦摩耗試験機などが活用されています。

有機摩擦調整剤添加剤の市場は、いくつかの重要な要因によって大きく影響を受けています。最も大きな推進力となっているのは、世界的な「環境規制の強化」です。特に自動車産業においては、燃費規制(CO2排出量削減)が年々厳しくなっており、エンジン油、ATF、ギア油における低摩擦化は、自動車メーカーにとって喫緊の課題となっています。これにより、より高性能な摩擦調整剤への需要が高まっています。また、産業界全体における「省エネルギー志向」も、摩擦調整剤の需要を後押ししています。機械の効率向上は、運用コストの削減に直結するため、あらゆる分野で低摩擦潤滑が求められます。さらに、部品の「小型化・高出力化」のトレンドも、摩擦調整剤の重要性を高めています。単位面積あたりの負荷が増大する中で、部品の信頼性と寿命を確保するためには、優れた摩擦・摩耗制御が不可欠です。近年では、「電動化の進展」、特にEV(電気自動車)やHEV(ハイブリッド電気自動車)の普及が、新たな潤滑ニーズを生み出しています。これらの車両では、モーター、減速機、ベアリングなどにおいて、低粘度油、電気絶縁性、銅腐食防止といった多機能性が求められ、これに対応する摩擦調整剤の開発が急務となっています。また、従来の金属系添加剤が触媒被毒やPM(粒子状物質)生成の原因となることから、「非灰分化のトレンド」が加速しており、金属フリーの高性能な摩擦調整剤へのシフトが進んでいます。世界の主要な添加剤メーカーが、これらの市場ニーズに応えるべく、技術開発競争を繰り広げています。

有機摩擦調整剤添加剤の将来は、持続可能性、高性能化、そして新たなモビリティへの適応という三つの大きな方向性で進化していくと考えられます。まず、「さらなる低摩擦化」は、燃費規制の厳格化に対応するため、今後も最重要課題であり続けるでしょう。より優れた摩擦低減効果を持ち、かつ広範な温度・圧力条件下で安定した性能を発揮する添加剤の開発が継続されます。次に、「多機能化」が加速します。摩擦調整効果だけでなく、耐摩耗性、極圧性、酸化安定性、さらには電気絶縁性や銅腐食防止といった、複数の機能を併せ持つ添加剤が求められるようになります。これは、潤滑油の配合設計を簡素化し、性能を最適化する上で不可欠です。また、「環境対応」は避けて通れないテーマであり、生分解性、低毒性、非灰分化、そして再生可能資源由来の添加剤の開発が加速するでしょう。特に、欧州を中心に環境負荷の低い製品への需要が高まっています。

「EV/HEVへの対応」は、将来の市場を大きく左右する要素です。モーターやインバーター、バッテリー周辺の潤滑ニーズに対応した専用添加剤の開発が不可進展し、特に電気絶縁性、銅腐食防止、熱マネジメントといった特性が重要視されます。さらに、近年注目されているのが「AI/データサイエンスの活用」です。添加剤の分子設計、性能予測、最適配合にAIやシミュレーション技術が導入され、開発期間の短縮と効率化が図られるでしょう。また、「ナノ材料との融合」も有望な分野であり、MoS2(二硫化モリブデン)やグラフェン、窒化ホウ素などのナノ粒子と有機摩擦調整剤を複合化することで、これまでにない高性能な潤滑システムが実現される可能性があります。最終的には、潤滑油添加剤と部品表面のコーティング技術などの「表面改質技術との連携」がさらに進み、システム全体として摩擦・摩耗特性を最適化するアプローチが主流となることが予想されます。これらの技術革新により、有機摩擦調整剤添加剤は、未来の機械システムの効率と持続可能性を支える上で、ますます重要な役割を担っていくことでしょう。