オーガニックアイスクリーム市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

有機アイスクリーム市場レポートは、原材料源(乳製品ベース、非乳製品ベース)、フレーバー(バニラ、チョコレート、フルーツフレーバー、その他)、製品タイプ(パイント、コーン、バー、その他)、流通チャネル(フードサービス、小売)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

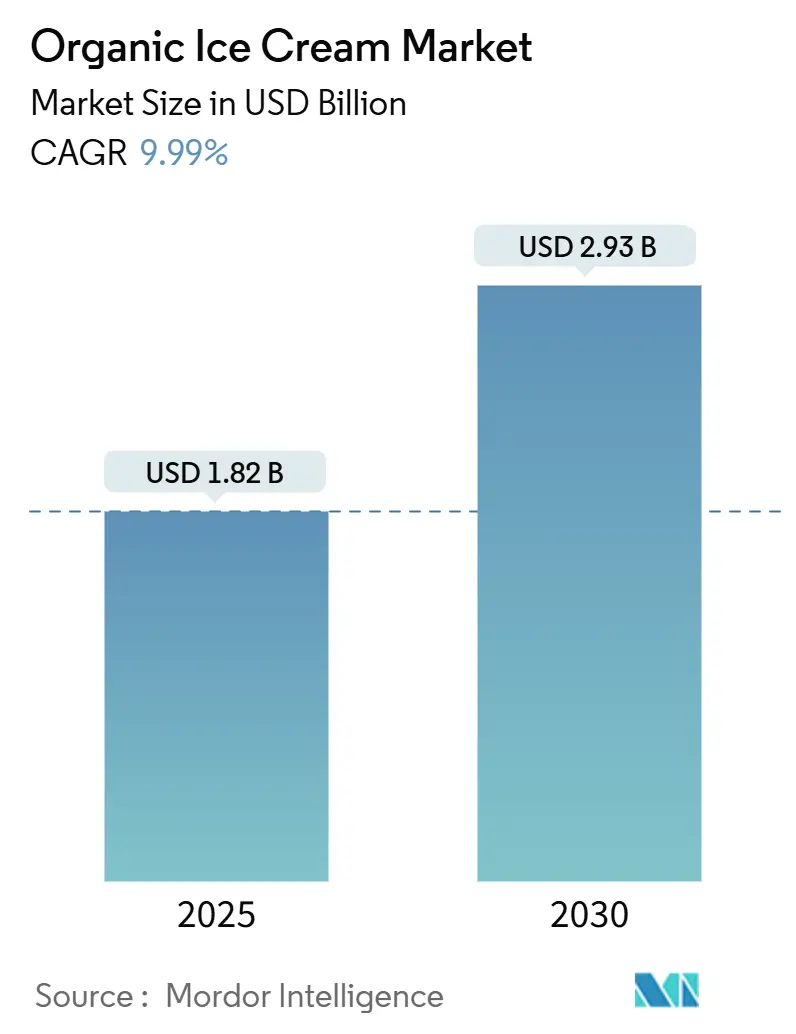

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーガニックアイスクリーム市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

# 市場概要

オーガニックアイスクリーム市場は、2025年に18.2億米ドルと評価され、2030年までに29.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.99%です。この市場の成長は、健康志向と持続可能性の要件を満たすプレミアム冷凍デザートに対する消費者の嗜好の高まりによって牽引されています。消費者は、オーガニック成分、天然甘味料、環境に配慮したパッケージングを積極的に求めています。また、食品添加物や人工保存料に対する意識の高まりも、消費者がオーガニックアイスクリームの代替品を選択するきっかけとなっています。さらに、専門店、スーパーマーケット、D2C(消費者直販)プラットフォームを含む流通チャネルの拡大も市場に恩恵をもたらし、より広範な消費者層がオーガニックアイスクリームにアクセスしやすくなっています。

本市場の調査期間は2020年から2030年です。2025年の市場規模は18.2億米ドル、2030年には29.3億米ドルに達すると見込まれており、2025年から2030年までの成長率は9.99%のCAGRです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

# 主要なレポートのポイント

* 原材料別: 2024年には乳製品ベースの配合がオーガニックアイスクリーム市場シェアの66.23%を占めました。一方、非乳製品代替品は2025年から2030年にかけて11.75%のCAGRで拡大すると予測されています。

* フレーバー別: 2024年にはバニラがオーガニックアイスクリーム市場規模の31.57%を占めました。一方、フルーツフレーバーは2030年までに10.62%のCAGRで成長すると予想されています。

* 製品タイプ別: 2024年の収益ではパイントが52.46%を占めました。一方、バーは予測期間中に10.53%のCAGRを記録すると予測されています。

* 流通チャネル別: 2024年の売上では小売チャネルが84.64%を占めました。一方、フードサービスは2025年から2030年の間に11.12%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が38.92%の収益シェアで市場をリードしました。一方、アジア太平洋地域は2030年までに11.47%の最速CAGRで成長すると予想されています。

# 市場のトレンドと洞察

推進要因

* クリーンラベルと健康志向の消費者シフト: 透明性の高い成分リストに対する消費者の需要が、オーガニックアイスクリームの採用を促進しています。健康志向の消費者は製品の配合を精査し、人工成分を積極的に避ける傾向が強まっています。米国市場の90%を占める主要アイスクリームメーカーは、2027年末までに人工着色料を排除することを公約しており、ネスレやクラフト・ハインツはフルーツジュースや植物抽出物由来の天然着色料への移行を進めています。この消費者の嗜好と規制要件の変化は、すでにクリーンラベル基準を満たしているオーガニックアイスクリームブランドに有利に働いています。このトレンドは着色料だけでなく、保存料、安定剤、風味増強剤にも及び、オーガニック配合が現在の消費者の嗜好と一致しています。Z世代とミレニアル世代の消費者はクリーンラベル製品に対する最も強い嗜好を示しており、長期的な市場成長が期待されます。

* プレミアム化と贅沢なオーガニック製品: プレミアムな位置付けにより、オーガニックアイスクリームブランドは、投入コストの上昇にもかかわらず、利益率の拡大を維持できています。消費者は、品質と健康上の利点に対する認識から、価格プレミアムを支払う意欲を示しています。このプレミアム化戦略は、可処分所得が高級食品の購入を支える先進市場で特に効果的であり、オーガニックアイスクリームは従来の代替品よりも30~50%高い価格プレミアムを享受しています。ルクマフルーツのようなエキゾチックな成分や、プロバイオティクスのような機能性添加物を特徴とする贅沢なフレーバープロファイルは、プレミアム価格を正当化する差別化の機会を生み出しています。プレミアムオーガニックブランドとフードサービスチャネルとの戦略的パートナーシップ(例:OatlyとCarvelの300店舗での提携)は、ブランドのポジショニングを維持しつつ市場リーチを拡大しています。プレミアム化のトレンドは、ソーシャルメディアの影響力と体験型消費パターンによっても恩恵を受けており、消費者はライフスタイルの願望に合致する「インスタ映え」する製品を求めています。

* 革新的で機能的なフレーバーの拡大: 新しいアイスクリームフレーバーに対する消費者の関心は、オーガニックブランドがユニークな成分と機能的利点を通じて差別化を図る機会を生み出しています。アイスクリームはプロバイオティクスの効果的なキャリアとして機能し、発酵乳製品と比較して優れた安定性と消費者の受容性を提供します。ルクマのようなエキゾチックなフルーツフレーバーは、消費者の認知度が低いにもかかわらず、米国市場で潜在的な可能性を示しています。市場は地域ごとのフレーバー嗜好を示しており、アジア風フレーバーが西洋市場で人気を集める一方、西洋フレーバーはアジアの消費者の好みに合わせて適応しています。プロバイオティクス以外にも、ブランドはアダプトゲンハーブ、植物性タンパク質、スーパーフルーツ成分を組み込み、贅沢な味覚を維持しながら健康上の利点を提供しています。プレミアムセグメントでは、企業が市場差別化を追求するため、急速なイノベーションが進行しています。

* アレルゲンおよび食事制限への感度向上: オーガニックアイスクリーム市場では、高品質な味と食感を維持しつつ、アレルゲンに配慮した食事制限対応の代替品に対する需要が高まっています。非乳製品セグメントは、乳糖不耐症、乳製品アレルギー、植物ベースの食事嗜好に影響され、市場成長を牽引しています。2024年には、アメリカ人の3%が植物ベースの食事を実践していました。企業は消費者のニーズを満たすために配合を適応させており、Ben & Jerry’sがナッツベースからオーツ麦ベースの乳製品不使用製品に移行したことは、木の実アレルギーを持つ消費者に配慮しつつ製品の食感を維持する例として挙げられます。オーツミルクは、他の植物性代替品と比較して中立的な味と食感特性を持つため、好ましい成分となっています。ココナッツやアーモンドベースのオーガニックアイスクリームも市場に残っていますが、アレルゲンへの配慮や強い風味プロファイルにより限界に直面しています。市場は乳製品代替品を超えて、グルテンフリー、ケトフレンドリー、低糖質オプションなど、特定の食事ニーズを満たしつつオーガニック認証要件を遵守する製品に拡大しています。

* 食品安全とオーガニック認証基準の強化: 世界的に、食品安全とオーガニック認証基準の強化は、オーガニックアイスクリーム市場の成長を促進する重要な要因です。米国やEUなどの地域における規制当局は、オーガニック製品の完全性と信頼性を確保するための厳格なガイドラインを確立しています。これらの基準は、消費者の信頼を高め、オーガニック製品の品質と安全性を保証します。

* 生産とパッケージングにおける持続可能性への焦点: 持続可能性への関心の高まりは、オーガニックアイスクリーム市場の成長を後押ししています。特にEUが主導し、北米やアジア太平洋地域にも拡大しているこのトレンドは、生分解性や堆肥化可能なパッケージング材料の採用を促進しています。環境に配慮した生産プロセスとパッケージングは、オーガニックブランドの価値観と一致し、環境意識の高い消費者の購買意欲を高めています。

抑制要因

* 高い投入コストと認証コスト: オーガニックアイスクリーム製造部門は、認証要件とプレミアムな原材料調達により、重大なコスト課題に直面しています。米国農務省(USDA)の国家オーガニックプログラムは、3年間の化学物質不使用の土地転換、年次検査、広範な文書化を義務付けており、運用コストを増加させています。有機乳製品の投入コストは大幅に高く、有機牛乳の価格は従来の牛乳を上回っています。有機乳製品生産者は、牧草地管理や家畜福祉の遵守にも追加費用を負担します。有機成分の入手可能性が限られていることは、特に有機基準を満たす特殊なフレーバーや安定剤において、価格変動と調達の困難さを生み出しています。中小メーカーは認証コストによって特に影響を受け、市場参入障壁となっています。これらのコスト課題は、価格感度がプレミアム価格戦略と市場拡大を制限する新興市場でより顕著であり、健康志向製品への消費者の関心が高まっているにもかかわらず、課題となっています。

* 従来の非オーガニック代替品との競争: オーガニックアイスクリーム市場は、複数のセグメントからの競争に直面しています。大手従来の(非オーガニック)アイスクリームメーカーは、その規模と流通の優位性を利用して、オーガニック製品と価格競争を繰り広げています。ハーゲンダッツやマグナムのようなプレミアムブランドは、高品質な成分と製造プロセスを強調することで、オーガニックアイスクリームと競合しています。成長する植物ベースのアイスクリームセグメントは、オーガニック認証を必要とせずに健康志向の消費者を惹きつけています。主要小売業者は、オーガニック認証基準を維持しつつ、より低価格でプライベートブランドのオーガニックアイスクリームを提供しています。従来のメーカーも、糖分を減らした製品、天然成分、機能的利点を持つ製品を導入しており、オーガニックと非オーガニック製品の区別を曖昧にしています。中程度に集中した市場構造は、確立された企業と新規参入者の両方が効果的に事業を展開することを可能にし、セグメント全体で競争力のある価格設定を維持しています。

* 短い賞味期限: オーガニックアイスクリームは、人工保存料を使用しないため、従来の製品と比較して賞味期限が短いという課題があります。これは、特にコールドチェーンインフラが限られている地域において、流通と在庫管理を複雑にし、コストを増加させる要因となります。

* 新興市場におけるコールドチェーンの複雑さ: アジア太平洋、ラテンアメリカ、中東・アフリカなどの新興市場では、コールドチェーンインフラの未発達がオーガニックアイスクリームの市場拡大を妨げる大きな抑制要因となっています。製品の品質と安全性を維持するためには、厳格な温度管理が必要であり、これが流通コストを押し上げ、市場へのアクセスを制限しています。

# セグメント分析

原材料別

乳製品ベースのオーガニックアイスクリームは、2024年に66.23%という最大の市場シェアを維持しており、これは確立された消費者の嗜好と、従来の乳脂肪含有量によって達成される優れた食感プロファイルを反映しています。しかし、非乳製品代替品は、乳糖不耐症の意識の高まり、植物ベースのライフスタイルの採用、アレルゲン感受性の懸念によって牽引され、2025年から2030年にかけて11.75%のCAGRで最も急速に成長するセグメントとして浮上しています。オーツ麦ベースの配合は、Ben & Jerry’sがナッツベースの代替品から戦略的に転換し、木の実アレルギーに対応しつつ、乳製品アイスクリームに酷似したクリーミーな食感プロファイルを維持したことで、特に注目を集めています。ココナッツベースのオーガニックアイスクリームは安定した市場プレゼンスを維持していますが、強い風味プロファイルがフレーバーアプリケーションの多様性を制限するという課題に直面しています。アーモンドベースの代替品は、アレルゲンへの懸念と水集約的な生産方法が持続可能性のメッセージと矛盾するため、成長に制約を受けています。このセグメントは、植物ベースのタンパク質機能性と脂肪代替システムにおける技術革新の恩恵を受けており、食感と口当たり特性が向上しています。

フレーバー別

バニラは、普遍的な魅力と、ミックスインやトッピングのベースフレーバーとしての多様性から恩恵を受け、2024年に31.57%という最大の市場シェアを維持しています。フルーツフレーバーのオーガニックアイスクリームは、フルーツ成分に関連する健康効果と、自然な風味プロファイルに対する消費者の需要によって牽引され、2025年から2030年にかけて10.62%のCAGRで最も急速に成長するセグメントとして浮上しています。チョコレートフレーバーは、スーパーフードやアダプトゲンを組み込んだプレミアムなシングルオリジンおよび機能性チョコレート代替品からの競争圧力に直面しています。ルクマのようなエキゾチックなフルーツフレーバーは、消費者の認知度が低いにもかかわらず、購入意欲を示すなど、中程度の消費者受容度を示しており、教育主導のマーケティング戦略の機会を示唆しています。「その他」のカテゴリーは、季節限定フレーバー、限定版、プロバイオティクス、タンパク質、植物性成分を組み込んだ機能性配合など、重要なイノベーション活動を捉えています。地域ごとのフレーバー嗜好は差別化の機会を生み出し、アジア風フレーバーが西洋市場で注目を集める一方、伝統的な西洋フレーバーは新興市場の味覚に合わせて適応しています。企業が市場差別化を追求し、新しいフレーバーや排他的な製品に対する消費者の需要に応えることで、フレーバーイノベーションのペースは加速しています。

製品タイプ別

パイントは、ポーションコントロール、保存の利便性、およびより高い単価を正当化するプレミアムな位置付けに対する消費者の嗜好を反映し、2024年に52.46%という最大の市場シェアを占めています。バーは、外出先での消費トレンド、ポーションコントロールの利点、およびプレミアムな体験を生み出す革新的なコーティングとフィリングの組み合わせから恩恵を受け、2025年から2030年にかけて10.53%のCAGRで最も急速に成長する製品タイプです。コーンは安定した市場プレゼンスを維持していますが、パッケージングの複雑さと賞味期限の制限が流通コストを増加させるという課題に直面しています。持続可能な材料におけるパッケージングの革新は、生分解性容器や食用パッケージングソリューションがオーガニックブランドの価値観と一致することで、差別化の機会を生み出しています。シングルサーブ形式は、ポーションコントロールを求める健康志向の消費者の間で注目を集める一方、ファミリーサイズオプションは、プレミアムな位置付けと手頃な価格のバランスを取る価値志向の世帯を捉えています。製品形式の革新は、フィットネス愛好家向けのタンパク質強化バーや、消化器系の健康上の利点をターゲットとしたプロバイオティクス配合など、機能的なアプリケーションにも及んでいます。

流通チャネル別

小売チャネルは、確立された冷凍食品インフラ、消費者の購買習慣、および製品の入手可能性と品質維持を保証する在庫管理能力に支えられ、2024年に84.64%の市場支配を維持しています。フードサービスは、レストランメニューのプレミアム化、カフェの拡大、大学や医療施設での機関採用によって牽引され、2025年から2030年にかけて11.12%のCAGRで最も急速に成長するチャネルとして浮上しています。小売内では、スーパーマーケット/ハイパーマーケットが広範な冷凍食品セクションとプロモーション能力を通じて支配的であり、専門店はプレミアムな位置付けとより高い利益率を正当化する専門家による推奨を提供しています。オンライン小売は、パンデミックによって引き起こされた購買行動の変化を受けて成長が加速しましたが、コールドチェーン物流の要件が新興市場での拡大を制限しています。フードサービスの成長は、体験型ダイニングとメニュー差別化への広範なトレンドを反映しており、オーガニックアイスクリームは、より高い客単価と顧客満足度を支えるプレミアムな位置付けを提供しています。

# 地域分析

北米は、確立されたオーガニック認証インフラ、高い可処分所得水準、およびオーガニック食品の利点に対する強い消費者意識に支えられ、2024年に38.92%という最大の市場シェアを維持しています。この地域は、成熟したコールドチェーン物流ネットワークと市場開発を促進する規制枠組みの恩恵を受けており、USDAの国家オーガニックプログラムは製品の完全性を保証する標準化された認証要件を提供しています。

アジア太平洋地域は、可処分所得の増加、都市化、および中間層消費者の健康意識の高まりによって牽引され、2025年から2030年にかけて11.47%のCAGRで最も急速に成長する地域として浮上しています。この地域は、新興市場におけるコールドチェーンインフラの制限と、プレミアムな位置付け戦略を制約する価格感度という課題に直面しています。しかし、輸送管理システムにおける技術革新とAI駆動の需要予測は、流通効率を改善し、コストを削減しています。

ヨーロッパは、厳格なオーガニック規制と、オーガニックアイスクリームのポジショニングと一致する持続可能性志向の消費者の嗜好を通じて、強力な市場プレゼンスを維持しています。この地域は、パッケージング革新における持続可能性イニシアチブをリードしており、EUの使い捨てプラスチック指令のような規制は、オーガニックブランドの価値観を補完する生分解性および堆肥化可能なパッケージング材料の採用を推進しています。南米、中東、アフリカは、オーガニック意識の高まりとともに新たな機会を提示していますが、市場開発には、地域流通業者との現地化された戦略とパートナーシップを通じて、インフラの制限と価格感度に対処する必要があります。

# 競合状況

オーガニックアイスクリーム市場は、確立された多国籍企業、専門のオーガニックブランド、および新興の植物ベースの代替品が競合する、中程度の断片化を示しています。ユニリーバが2025年末までにアイスクリーム部門のスピンオフを計画していることは、市場に大きな混乱をもたらすでしょう。この新しい独立した事業体は、年間79億ユーロの収益を管理し、Ben & Jerry’sのようなプレミアムオーガニックブランドを含むことになります。この戦略的分離により、ユニリーバのより広範な消費財ポートフォリオとは異なる、専門のコールドチェーン物流や季節需要管理など、アイスクリーム市場のダイナミクスに合わせた集中的な事業戦略が可能になります。

戦略的パートナーシップは、市場拡大とチャネル浸透を推進しています。OatlyとCarvelが300店舗でオーツミルクベースの製品を導入するために提携した例は、植物ベースの専門企業が確立されたフードサービスネットワークをどのように活用できるかを示しています。技術の採用は、サプライチェーンの最適化を通じて競争優位性を生み出しており、企業はAI駆動の需要予測や高度な輸送管理システムを導入して、流通効率を改善し、コストを削減しています。

プロバイオティクス、アダプトゲン、タンパク質強化を組み込んだ機能性アイスクリーム配合には、ホワイトスペースの機会が存在します。研究によると、アイスクリームは従来の乳製品発酵製品と比較して、有益な細菌のキャリアとして優れた安定性を示しています。新興のディスラプターは、生分解性パッケージングソリューションやカーボンニュートラルな生産プロセスなど、持続可能性の革新に焦点を当てており、これらはオーガニックブランドのポジショニングと環境責任に向けた規制トレンドと一致しています。

主要プレイヤー:

* Alden’s Organic

* Oatly Group AB

* Danone S.A.

* Nestlé S.A.

* Unilever

# 最近の業界動向

* 2025年5月: Alec’s Ice Creamは、再生有機農法で育てられたA2ミルクを使用したシングルサーブアイスクリーム製品「Culture Cup」を導入しました。各Culture Cupには、ダークチョコレートシェルで覆われたアイスクリームが含まれており、プレバイオティクス、プロバイオティクス、10g未満の未精製ケインシュガーが配合されています。この製品は、持続可能な方法で調達された成分を組み込みながら、160カロリー未満に抑えられています。

* 2025年1月: Straus Family Creameryは、オーガニックアイスクリーム製品ラインにグルテンフリークッキードゥーを導入しました。このアイスクリームは、北カリフォルニアの家族経営農場からのオーガニックミルクとクリームを使用して製造されています。

* 2024年4月: Alec’s Ice Creamは、A2/A2乳製品と再生有機成分を特徴とする9つの新しいプレミアムフレーバーを導入しました。伝統的なオプションとユニークなオプションの両方を含むこれらの新フレーバーは、春に全国で発売され、同社のフレーバー選択肢は合計14種類になります。全製品ラインは、一部のWhole Foods Market店舗および独立系小売店で入手可能になります。

このレポートは、オーガニックアイスクリーム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および調査方法から始まり、市場の全体像、成長要因、阻害要因、サプライチェーン、規制環境、技術的展望、そしてポーターの5つの力による競争分析まで、多角的に市場を評価しています。

エグゼクティブサマリーでは、市場の主要な動向と将来予測がまとめられています。オーガニックアイスクリーム市場は、2025年には18.2億米ドルの規模に達し、2030年には29.3億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.99%と見込まれています。

市場の成長を牽引する主な要因としては、クリーンラベル志向と健康意識の高い消費者の増加、プレミアム化と贅沢なオーガニック製品への需要、革新的で機能的なフレーバーの拡大、アレルゲンや食事制限に対する感度の高まり、食品安全およびオーガニック認証基準の強化、そして生産およびパッケージングにおける持続可能性への注力が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、高い投入コストと認証費用、従来の非オーガニック製品との競争、短い賞味期限、新興市場におけるコールドチェーンの複雑さなどが挙げられます。

市場規模と成長予測は、以下の主要なセグメント別に詳細に分析されています。

* 原材料別: 乳製品ベースと非乳製品ベースに分けられます。特に非乳製品代替品は、乳糖不耐症やアレルギー対応のニーズに応えるため、2030年までに11.75%という最も高いCAGRで拡大すると予測されています。

* フレーバー別: バニラ、チョコレート、フルーツフレーバー、その他が含まれます。

* 製品タイプ別: パイント、コーン、バー、その他に分類されます。バー製品は、ポーションコントロールや手軽なスナックとしての需要が高く、10.53%のCAGRで成長し、コンビニエンスストアでの展開を牽引すると見込まれています。

* 流通チャネル別: フードサービスと小売(スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売店、その他)に分けられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域と各国市場が分析されています。アジア太平洋地域は、可処分所得の増加と健康意識の高まりがプレミアムデザートの採用を促進するため、11.47%のCAGRで最も力強い成長が見込まれています。

競争環境の章では、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。ユニリーバ(Ben & Jerry’s/Talenti)、ネスレ(Häagen-Dazs/Mövenpick)、ダノン(So Delicious)など、主要なグローバル企業から地域プレイヤーまで、20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品、および最近の動向が詳述されています。

レポートは、市場の機会と将来の展望についても言及しており、オーガニックアイスクリーム市場が今後も持続的な成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クリーンラベルと健康志向の消費者シフト

- 4.2.2 プレミアム化と贅沢なオーガニック製品

- 4.2.3 革新的で機能的なフレーバーの拡大

- 4.2.4 アレルギーおよび食事制限への感度の高まり

- 4.2.5 食品安全および有機認証基準の強化

- 4.2.6 生産とパッケージングにおける持続可能性への注力

- 4.3 市場の阻害要因

- 4.3.1 高い投入コストと認証コスト

- 4.3.2 従来の非オーガニック代替品との競争

- 4.3.3 短い賞味期限

- 4.3.4 新興市場におけるコールドチェーンの複雑さ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 原材料源別

- 5.1.1 乳製品ベース

- 5.1.2 非乳製品ベース

- 5.2 フレーバー別

- 5.2.1 バニラ

- 5.2.2 チョコレート

- 5.2.3 フルーツ風味

- 5.2.4 その他

- 5.3 製品タイプ別

- 5.3.1 パイント

- 5.3.2 コーン

- 5.3.3 バー

- 5.3.4 その他

- 5.4 流通チャネル別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 専門店

- 5.4.2.3 コンビニエンスストア

- 5.4.2.4 オンライン小売店

- 5.4.2.5 その他の流通チャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品、および最近の動向を含む)

- 6.4.1 Unilever (Ben & Jerry’s/Talenti)

- 6.4.2 Nestlé (Häagen-Dazs/Mövenpick)

- 6.4.3 Danone (So Delicious)

- 6.4.4 General Mills (Cascadian Farm)

- 6.4.5 Oatly Group AB

- 6.4.6 Alden’s Organic

- 6.4.7 Straus Family Creamery

- 6.4.8 Cosmic Bliss

- 6.4.9 NadaMoo!

- 6.4.10 Coconuts Organic

- 6.4.11 Jeni’s Splendid Ice Creams

- 6.4.12 Blue Marble

- 6.4.13 Amul

- 6.4.14 LALA – Promised Land

- 6.4.15 Planet Based Foods

- 6.4.16 Graeter’s

- 6.4.17 Perry’s Ice Cream (Perry’s Oats Cream)

- 6.4.18 Stonyfield Farm

- 6.4.19 Three Twins (ブランドIP)

- 6.4.20 Van Leeuwen

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーガニックアイスクリームは、その名の通り、有機栽培された原材料を主に使用して作られたアイスクリームを指します。日本においては、農林水産省が定める有機JAS規格に則り、認証を受けた原材料を使用し、製造工程においても厳格な基準を満たした製品のみが「有機」または「オーガニック」と表示することができます。具体的には、乳製品、砂糖、果物などの主要な原材料が、化学合成農薬や化学肥料に頼らず、遺伝子組み換え技術を使用せずに生産されたものであることが求められます。また、製造過程においても、合成着色料、合成保存料、人工香料などの添加物の使用は極力避けられ、天然由来の成分が優先的に用いられる点が大きな特徴です。これにより、消費者はより自然に近い、安心・安全なデザートとしてオーガニックアイスクリームを選ぶことができます。

オーガニックアイスクリームには、その原材料や製法によって様々な種類が存在します。最も一般的なのは、有機牛乳や有機生クリームをベースにした乳製品タイプで、濃厚なコクと滑らかな口当たりが特徴です。バニラ、チョコレート、抹茶、ストロベリーといった定番フレーバーはもちろんのこと、季節の有機フルーツを使用した限定フレーバーなども人気を集めています。近年では、健康志向やアレルギー対応、ヴィーガン(完全菜食主義)のライフスタイルを実践する方々からの需要に応える形で、非乳製品ベースのオーガニックアイスクリームも多様化しています。例えば、有機豆乳、有機アーモンドミルク、有機ココナッツミルクなどをベースにした製品は、乳製品アレルギーを持つ方や乳製品を避ける方でも安心して楽しむことができ、それぞれ異なる風味や食感が魅力となっています。さらに、砂糖の使用量を抑えた低糖質タイプや、特定の食物アレルギー物質(卵、小麦など)を含まない製品など、消費者の多様なニーズに応じた細分化が進んでいます。提供形態も、カップ、コーン、バータイプといった小売向け製品から、カフェやレストランで提供される業務用バルクタイプまで幅広く展開されています。

オーガニックアイスクリームの用途は多岐にわたります。まず、日常のデザートやおやつとして、健康や食の安全に配慮しながらも、おいしさを追求したいと考える消費者にとって最適な選択肢です。特に、お子様を持つ家庭では、安心して与えられるおやつとして選ばれる傾向にあります。また、アレルギーを持つ方やヴィーガンの方にとっては、食の選択肢を広げる貴重な存在であり、食事制限がある中でもデザートを楽しむ喜びを提供します。ギフトや贈答品としても人気が高く、健康志向の友人や家族への贈り物として選ばれることが増えています。さらに、オーガニック食材を扱うカフェやレストランでは、そのコンセプトに合致するデザートメニューとして提供され、顧客満足度の向上に貢献しています。ホテルやイベント会場でのケータリングサービスにおいても、高品質で安心なデザートとして採用されるケースが見られます。このように、オーガニックアイスクリームは、単なる冷菓としてだけでなく、ライフスタイルや価値観を反映した選択肢として、様々なシーンで活用されています。

オーガニックアイスクリームの製造には、一般的なアイスクリーム製造とは異なる、いくつかの関連技術と配慮が必要です。最も重要なのは、有機原材料の安定的な調達とサプライチェーン管理です。有機JAS認証を受けた農家やサプライヤーとの連携を密にし、トレーサビリティを確保することで、原材料の品質と安全性を保証します。製造工場においては、非有機原材料との混入を防ぐための厳格な管理体制が求められ、専用の製造ラインを設けたり、徹底した清掃・消毒を行うなどの対策が講じられます。また、合成添加物の使用が制限されるため、天然由来の安定剤(例:有機イナゴ豆ガム、有機グァーガム)や乳化剤(例:有機レシチン)を用いて、アイスクリーム特有の滑らかな食感や溶けにくさを実現する技術が重要となります。フレーバー開発においても、天然香料や有機果汁、有機カカオなど、自然の風味を最大限に引き出す工夫が凝らされます。さらに、冷凍技術やパッケージング技術も、オーガニック製品の品質保持において不可欠です。特に、保存料を使用しないため、適切な温度管理と密閉性の高いパッケージングによって、風味や鮮度を長期間維持することが求められます。これらの技術は、オーガニック製品の信頼性と消費者の満足度を支える基盤となっています。

オーガニックアイスクリームの市場背景を見ると、近年、世界的に健康志向、安全志向、そして環境意識の高まりが顕著であり、これが市場成長の大きな推進力となっています。消費者は、単に美味しいだけでなく、原材料の出所や製造過程における透明性、そして環境への配慮を重視する傾向が強まっています。特に、食品添加物への懸念や、アレルギーを持つ人々、ヴィーガン人口の増加は、オーガニックアイスクリームの需要を後押ししています。日本国内においても、有機食品市場は着実に拡大しており、その中でオーガニックアイスクリームも注目を集めています。大手食品メーカーから専門のオーガニックブランド、さらには地域に根差した小規模な工房まで、様々なプレイヤーが市場に参入し、製品ラインナップの多様化が進んでいます。しかしながら、課題も存在します。有機原材料は一般的な原材料に比べてコストが高く、これが製品価格に反映されるため、一部の消費者にとっては購入のハードルとなることがあります。また、有機原材料の供給が天候や収穫量に左右されやすく、安定供給の確保が難しい場合もあります。さらに、有機JAS認証制度に対する消費者の認知度や理解度をさらに高めることも、市場拡大のためには重要です。これらの課題を克服しつつ、市場は今後も成長を続けると予測されています。

将来展望として、オーガニックアイスクリーム市場はさらなる拡大が期待されます。健康や環境への意識は今後も高まり続けると予想され、特に若い世代を中心に、エシカル消費やサステナビリティを重視する傾向が強まるでしょう。これにより、オーガニックアイスクリームは単なる嗜好品ではなく、社会的な価値を持つ製品としての地位を確立していくと考えられます。製品開発においては、より多様な代替乳製品の活用や、機能性素材(例:プロバイオティクス、食物繊維)を配合した製品、さらには地域特産品とのコラボレーションによる付加価値の高いフレーバー開発が進むでしょう。製造技術面では、有機原材料の効率的な加工技術や、より環境負荷の低いパッケージング素材の開発、そしてサプライチェーン全体の最適化が求められます。また、AIやIoTを活用したトレーサビリティシステムの強化により、消費者は製品の生産履歴をより詳細に確認できるようになり、安心感の向上に繋がるでしょう。マーケティングにおいては、SNSやECサイトを通じた情報発信がさらに重要となり、製品の魅力だけでなく、ブランドが持つストーリーや哲学を伝えることで、消費者とのエンゲージメントを深めることが成功の鍵となります。コスト面での課題に対しては、生産規模の拡大や技術革新による効率化、そして有機農業の普及促進が解決策となる可能性があります。オーガニックアイスクリームは、美味しさと安心、そして持続可能性を兼ね備えた未来のデザートとして、その存在感を一層高めていくことでしょう。