オーガニック食肉市場の市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

有機食肉市場レポートは、タイプ別(鶏肉、牛肉、豚肉など)、製品形態別(生鮮/冷蔵、冷凍)、包装タイプ別(真空パック、トレイ、カートンなど)、流通チャネル別(オフ・トレード、オン・トレード)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機肉市場の概要、成長トレンド、および予測(2025年~2030年)

# 1. 市場概要

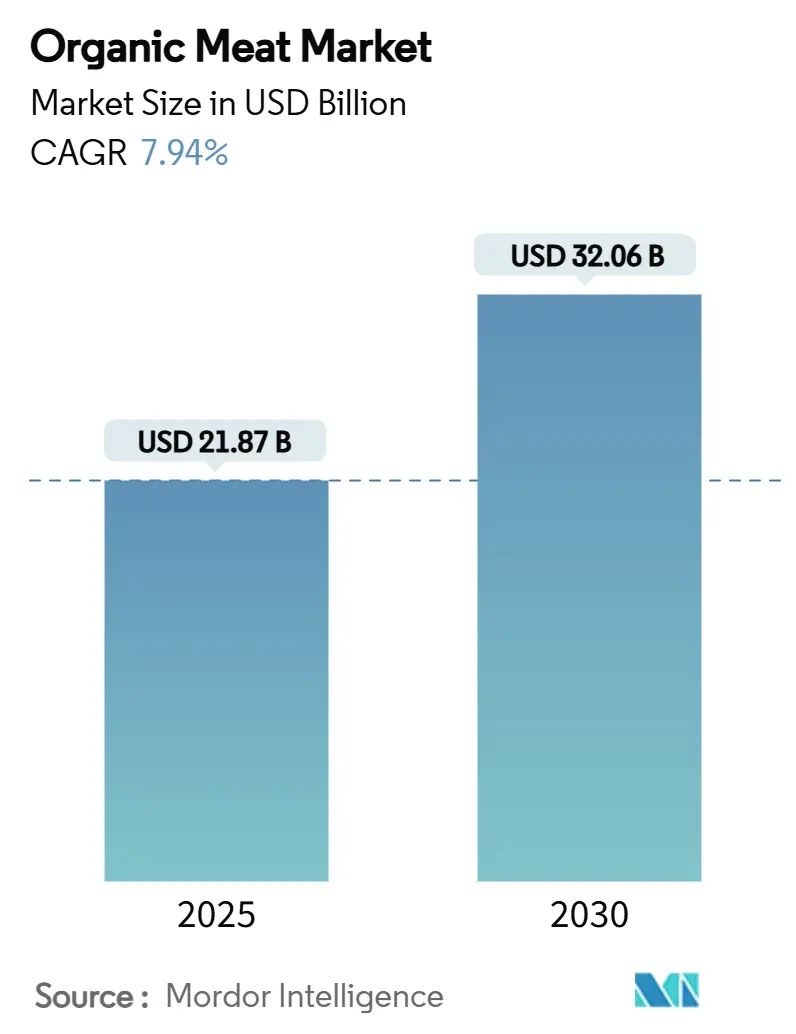

有機肉市場は、2025年には218.7億米ドルに達し、2030年までに320.6億米ドルに成長すると予測されており、予測期間中に7.94%という堅調な年平均成長率(CAGR)を記録する見込みです。この成長は、健康意識の高まり、高所得層の都市人口の拡大、およびより厳格な有機認証基準の施行によって推進されています。消費者は、よりクリーンな成分プロファイルと検証可能な動物福祉慣行を提供するプレミアムなタンパク質オプションへと移行しています。

市場の主要な推進要因としては、主要な加工業者によるブロックチェーン技術を活用したトレーサビリティソリューションの導入が挙げられ、これによりブランドは細分化されつつも非常にダイナミックな市場において価格プレミアムを維持することが可能となっています。また、北米およびアジア太平洋地域では需要が供給を上回る状況が続いており、投資家が積極的に生産能力拡大プロジェクトに資金を供給しています。欧州連合(EU)では、政策措置が生産者に対し、より多くの農地を有機農業に転換するよう奨励しており、これが市場のさらなる成長を後押ししています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は低いと評価されています。

# 2. 主要なレポートのポイント

本レポートの主要な調査結果は以下の通りです。

* 製品タイプ別: 鶏肉が2024年に売上高シェア48.66%で市場をリードしました。一方、ラム肉およびマトン肉は2030年までに12.39%のCAGRで成長すると予測されています。

* 製品形態別: 生鮮・冷蔵製品が2024年に有機肉市場シェアの61.72%を占めました。冷凍製品は2030年までに10.37%のCAGRで成長すると予測されています。

* 包装タイプ別: トレイ形式が2024年に有機肉市場規模の43.50%を占めました。パウチは2025年から2030年の間に10.36%のCAGRで拡大すると予想されています。

* 流通チャネル別: オフ・トレード(小売店など)が2024年に有機肉市場の66.61%のシェアを維持しました。オン・トレード(外食産業など)チャネルは2030年までに10.86%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に有機肉市場の39.23%のシェアを占めました。アジア太平洋地域は2030年までに10.14%のCAGRで最速の成長を遂げると予測されています。

# 3. 有機肉市場のトレンドと洞察

3.1. 推進要因

有機肉市場の成長を牽引する主な要因は以下の通りです。

* 健康上の利点による消費者の選好: 消費者の健康意識が高まるにつれて、有機肉は合成ホルモン、抗生物質、化学残留物を含まないタンパク質源として選好されています。米国有機貿易協会は、米国の有機農家が抗生物質や合成成長ホルモンを使用せず、100%有機飼料を与え、清潔でケージフリーの飼育環境を提供するという厳格な基準を遵守していることを強調しています。ミレニアル世代やZ世代の消費者は、健康的で倫理的に調達された製品に対してプレミアム価格を支払う意欲があり、この需要を特に牽引しています。有機肉の摂取が心血管疾患や特定のがんなどの慢性疾患のリスク低減と関連するという科学的研究も、消費者の信頼を強化しています。

* 環境持続可能性への関心の高まり: 環境への配慮は、ニッチな懸念から購買決定の重要な推進要因へと変化しています。有機肉生産は、従来の生産方法と比較して明確な持続可能性上の利点を提供します。有機センターによると、有機肉の慣行は有害な合成農薬の使用を排除し、多様な生息地を育むことで生物多様性を積極的に支援しています。管理された放牧は有機農業の重要な要素であり、土壌の質を高め、合成肥料への依存を減らし、長期的な農業の持続可能性に貢献しています。EUの有機行動計画(2030年までに農業用地の25%を有機農業に転換することを目指す)は、有機農業の環境上の利点に対する強力な政策レベルの支持を反映しており、市場拡大に有利な条件を生み出すと予想されます。

* 動物福祉意識の加速: 動物福祉への懸念は、ニッチな活動家の議論から主流の消費者行動に大きな影響を与えるようになりました。有機認証は、人道的な飼育基準の第三者保証として重要な役割を果たし、倫理的慣行に対する消費者の高まる需要に応えています。USDAが最終決定した有機家畜・家禽基準は、特定の屋内・屋外スペース要件、年間を通じた屋外アクセス義務化、繁殖豚のケージ飼育などの低福祉慣行の禁止を含む明確なガイドラインを提供しています。調査では、動物福祉が有機肉消費者の主要な購買動機の一つであることが一貫して示されており、Whole Foods Marketのような小売業者は、業界をリードする動物福祉基準を拡大し、第三者認証を組み込むことで、有機製品の差別化を図っています。

* プレミアムな位置づけ: タンパク質市場におけるプレミアム化のトレンドは、有機肉ブランドに大きな成長機会をもたらし、より高い価格プレミアムを維持しながら堅調な消費者需要を支えています。研究は、鮮度、味、安全性、柔らかさといった属性が消費者の選好を形成する上で極めて重要であることを一貫して示しています。有機認証は、消費者の信頼を高め、プレミアム価格戦略を正当化する重要な品質指標となっています。Verde FarmsがTarget、Publixなどの主要小売店で有機グラスフェッド牛肉の提供を拡大している事例は、このアプローチを明確に示しています。これらの製品は、従来の代替品よりも大幅に高い価格帯で戦略的に位置づけられており、そのプレミアムな価値提案を強調しています。

* 規制枠組みと政府支援: 規制枠組みと政府支援は、有機肉生産を後押しする重要な要因です。特に欧州連合と北米では、有機農業を促進するための政策が積極的に導入されており、これが市場の成長を支えています。

* ライフスタイルの変化と都市化: ライフスタイルの変化と都市化は、プレミアムな有機製品への需要を促進しています。特にアジア太平洋地域では、都市部の消費者がより高品質で健康的な食品を求める傾向が強まっています。

3.2. 抑制要因

有機肉市場の成長を妨げる主な要因は以下の通りです。

* 高コスト: 有機肉の小売価格は従来の代替品よりもかなり高く、所得水準の異なる消費者のアクセスを制限しています。経済的圧力、特にインフレ期にはこの問題がさらに悪化します。消費者はしばしば必需品の支出を優先するため、有機製品への選好があるにもかかわらず、より安価なタンパク質源を選択する傾向があります。USDAの「Organic Situation Report 2025」は、競争の激化と再生農業などの代替ラベルの台頭により、有機製品の価格プレミアムが低下傾向にあることを指摘しています。生産側では、有機飼料プレミアムや認証プロセスに関連する費用など、高コスト構造が課題となっています。

* 短い賞味期限: 合成保存料の使用が禁止されているため、有機肉生産者は物流上の大きな課題に直面しており、これがコストを増加させ、流通効率を妨げています。これらの問題は、高度なコールドチェーンインフラへのアクセスが不足している小規模生産者にとって特に顕著です。しかし、技術の進歩はこれらの制約に対する有望な解決策を提供しています。メリーランド大学の研究者は、栄養価を損なうことなく肉を室温で最大5日間保存できる「フラッシュヒーティング」技術を開発しました。同様に、IXON Food Technologyは、特許出願中のスーヴィード無菌包装技術を導入し、冷蔵や保存料なしで肉を室温で最大2年間保存することを可能にしました。

* 標準化されていない表示: 標準化されていない表示は消費者の混乱を招き、信頼を損なう可能性があります。地域によって規制枠組みが異なるため、世界的な課題となっています。

* 未発達なサプライチェーン: 未発達なサプライチェーンは、特に新興市場や世界の農村地域において、遅延を引き起こす可能性があります。

# 4. セグメント分析

4.1. 製品タイプ別: 鶏肉の優位性とラム肉・マトン肉の成長

2024年には鶏肉が48.66%という圧倒的な市場シェアでリードしており、これは手頃な価格の有機タンパク質への消費者のシフトを明確に示しています。このトレンドは、安定した小売供給を保証する確立されたサプライチェーンによって支えられています。技術の進歩と規制の更新も有機鶏肉生産を推進しており、特にUSDAの改訂された有機家畜・家禽基準は、動物福祉の向上に対する消費者の要求に応えるため、スペースと環境エンリッチメントを重視しています。

牛肉もプレミアム戦略により市場で注目すべき存在感を示していますが、豚肉は新興市場における文化的な食習慣の課題に直面しています。しかし、豚肉は加工技術の革新において優位性を持っています。

ラム肉およびマトン肉のセグメントは、2030年までに12.39%のCAGRを誇り、上昇傾向にあります。この急増は、主に中東および南アジア市場における文化的な選好に起因しており、これらの地域では有機認証がプレミアム価格で取引されています。都市化と可処分所得の増加に伴い、特にラム肉が文化的に尊重されている地域では、プレミアムタンパク質への需要が高まっています。このセグメントは、供給の課題が限定的であることと、有機生産者を収益性の高いグローバル市場に結びつける堅固な輸出ネットワークにより、競争上の優位性を享受しています。

一方、ジビエや特殊タンパク質などのその他の有機肉は、職人的なブランディングとD2C(消費者直販)販売を活用し、従来の小売りの障壁を回避することで、独自のニッチ市場を切り開いています。全体として、有機飼料生産と牧草地管理の進歩は、生産コストを削減し、利益率を高めると同時に、有機の完全性基準を維持しています。

4.2. 製品形態別: 生鮮品の優位性と冷凍品の革新

生鮮・冷蔵有機肉製品は、2024年に61.72%の市場シェアを占め、市場を支配しています。これは、優れた品質と料理の柔軟性に対する消費者の選好がプレミアム価格戦略を正当化していることに起因します。この優位性は、特にパンデミック後のライフスタイルの変化により、体験型ショッピングや家庭での食事準備が注目を集めているという小売トレンドと一致しています。消費者は家庭料理のために高品質な食材を求める傾向が強まっており、生鮮製品の需要を強化しています。Verde FarmsがTarget、Publix、Albertsonsなどの主要スーパーマーケットチェーンで生鮮有機牛肉の提供を大幅に拡大し、プレミアムな生鮮品としての位置づけを通じて顕著な流通成長を達成した小売パートナーシップも、このトレンドを裏付けています。生鮮製品は、サプライチェーンが短いため、輸送コストを削減し、製品の完全性を維持するのに役立ち、冷凍品と比較して競争力のある価格設定を可能にしています。

冷凍有機肉製品は、2030年までに10.37%のCAGRで堅調な成長を遂げると予測されています。この成長は、利便性への需要の高まりと、栄養価を維持しながら賞味期限を延長する技術の進歩によって促進されています。冷凍製品は、生鮮製品が直面する流通上の制約を克服し、地理的な市場拡大を容易にします。これは、全国市場へのアクセスを目指す小規模な有機生産者にとって特に有利です。さらに、冷凍有機肉は、生鮮品よりも通常低いプレミアム価格で有機の利点を提供することで、コスト意識の高い消費者にアピールします。真空包装や修正雰囲気包装などの先進的な包装技術は、冷凍製品の品質を高め、冷凍焼けを最小限に抑え、長期保存期間にわたって有機の完全性を維持することで、消費者の信頼を強化し、市場での採用を促進しています。

4.3. 包装タイプ別: トレイ包装の利便性とパウチ包装の革新

2024年には、トレイ包装が市場シェアの43.50%を占め、小売ディスプレイのニーズと、調理済み・ポーション管理製品に対する消費者の需要の高まりに合致していることから支持されています。スーパーマーケットは、トレイの視覚的な魅力と積み重ねやすさだけでなく、特に生鮮有機肉製品が提供する利便性にも魅力を感じています。トレイは、健康志向の消費者の間で共感を呼ぶ、現代の食事計画や家族での食事のトレンドと一致しています。しかし、環境持続可能性への注目が高まるにつれて、従来のトレイ形式は精査の対象となっています。これにより、小売効率と環境負荷の低減のバランスを取ることを目指し、リサイクル可能で生分解性の素材への革新が促されています。

パウチは急速に勢いを増しており、2030年までに10.36%のCAGRを誇る最速成長の包装形式として浮上しています。その軽量で柔軟なデザインは、生産、保管、流通において大幅なコストとスペースの節約につながります。都市部の消費者、特に環境意識の高い層は、パウチの利便性、鮮度、携帯性に魅力を感じています。これは、シングルサーブまたは外出先での有機肉製品に特に当てはまります。有機肉生産者がデジタルおよびD2C(消費者直販)販売へとますます移行するにつれて、パウチは製品品質を維持しつつ持続可能性目標に合致する、最適な包装となっています。

4.4. 流通チャネル別: オフ・トレードの安定性とオン・トレードの加速

2024年には、オフ・トレードチャネルが66.61%の市場シェアを占め、確立された小売インフラと、有機肉の購入において従来の食料品店や専門店に傾倒する消費者の習慣の強さを強調しています。スーパーマーケットやハイパーマーケットは、専用の有機セクションとプレミアムな位置づけにより、高いマージンを正当化するだけでなく、ブランド認知を通じて消費者の信頼を醸成しています。Whole Foods Marketは、Force of Nature Meatsから様々なグラスフェッドオプションまで、幅広い有機肉を展示し、製品品質と小売の洞察力を融合させるこの戦略を典型的に示しています。一方、専門店はニッチ市場を開拓し、特定の有機肉品種を求める目の肥えた消費者に厳選された品揃えと専門的なアドバイスを提供しています。その間、オンライン小売チャネルは、利便性を強調し、リピートビジネスのための強力な顧客関係を育むD2Cモデルとサブスクリプションサービスを活用して、急速に牽引力を増しています。

オン・トレードチャネルは、2030年までに10.86%のCAGRで大幅な成長が見込まれています。この急増は、フードサービス部門が有機タンパク質を採用し、持続可能な食事に対する消費者の高まる需要に合致していることに大きく起因しています。レストランやフードサービス事業者は、メニューを強化するだけでなく、倫理的な食事に対してプレミアムを支払うことをいとわない環境意識の高い顧客を引き付けるために、有機肉をますます取り入れています。オン・トレード部門におけるこの勢いは、特に企業の社会的責任を優先する若い世代の消費者の間で共感を呼ぶ、透明性と持続可能性へのより広範な業界シフトを反映しています。シェフが有機肉を推奨し、その優れた味と調理品質を強調することで、プレミアム価格を支持する需要が高まっています。

# 5. 地域分析

5.1. 北米

2024年、北米は39.23%の市場シェアを占め、市場をリードしています。これは、USDAの国家有機プログラムの開始以来強化されてきた、確立された有機インフラと進化する規制枠組みによって推進されています。この地域の競争優位性は、包括的な認証システムと最近の規制の進歩に根ざしています。国家有機連合が強調するように、USDAは国家有機プログラムへの資金提供を大幅に増やし、2024年1月には新しい有機家畜・家禽基準を導入しました。カナダもこの成長において重要な役割を果たしており、家畜事業を拡大し、NAFTA規定を活用して国境を越えた有機肉の流通を強化しています。この地域のD2Cチャネルは、パンデミックによる急増を超えて成熟しており、eコマースプラットフォームは、農村部の生産者がサプライチェーン全体で有機の完全性を維持しながら、都市部のプレミアム市場にアクセスすることを可能にしています。

5.2. アジア太平洋

アジア太平洋地域は、2030年までに10.14%のCAGRで最も急速に成長する地域として位置づけられています。この成長は、急速な経済発展と、都市部におけるプレミアムタンパク質消費への文化的なシフトによって促進されています。インドの有機食品部門は、ムンバイ、プネ、デリーなどの大都市が有機食品の主要な消費地となっていることで成長を牽引しています。中国もまた、中産階級の拡大と食品安全への懸念の高まりから、有機食品市場で目覚ましい成長を遂げています。政府は有機農業を積極的に支援しており、認証制度の強化と国内生産の促進に注力しています。オーストラリアとニュージーランドは、確立された有機農業部門と強力な輸出市場を持っており、特に乳製品や肉製品において、アジア太平洋地域の有機食品供給において重要な役割を果たしています。消費者の健康意識の高まりと環境への配慮が、この地域全体の有機製品への需要をさらに押し上げています。

5.3. ヨーロッパ

ヨーロッパは、有機食品市場において最も成熟した地域の一つであり、2030年までに8.52%のCAGRで着実に成長すると予測されています。この成長は、強力な規制枠組み、高い消費者意識、そして持続可能性と動物福祉への根強いコミットメントによって支えられています。欧州連合(EU)の「Farm to Fork」戦略は、有機農業の拡大を推進する上で極めて重要であり、2030年までにEUの農業用地の少なくとも25%を有機農業に転換するという目標を掲げています。ドイツ、フランス、イタリアは、有機食品の消費と生産において主要な市場であり、特に有機乳製品、パン、果物、野菜の需要が高いです。北欧諸国もまた、有機食品の普及率が高く、政府の強力な支援と消費者の環境意識が市場を牽引しています。D2Cチャネルは、ヨーロッパでも成長を続けており、地元の有機農家が消費者に直接アクセスし、サプライチェーンの透明性を高めることを可能にしています。

5.4. ラテンアメリカ

ラテンアメリカの有機食品市場は、2030年までに9.25%のCAGRで成長すると予測されており、特にブラジル、メキシコ、アルゼンチンが主要な市場となっています。この地域の成長は、輸出市場からの強い需要と、国内における健康志向の消費者の増加によって促進されています。ブラジルは、有機コーヒー、砂糖、大豆などの主要な輸出国であり、国内市場も拡大しています。メキシコは、有機アボカド、ベリー、野菜の生産で知られており、米国市場への近接性が有利に働いています。政府の支援プログラムと認証制度の改善が、有機農業の拡大を後押ししています。しかし、サプライチェーンの課題や消費者の購買力は、依然として市場の成長を制限する要因となっています。

5.5. 中東・アフリカ

中東・アフリカ地域は、有機食品市場において新興のフロンティアであり、2030年までに9.88%のCAGRで成長すると予測されています。この成長は、所得水準の上昇、都市化の進展、そして健康と食品安全に対する意識の高まりによって推進されています。アラブ首長国連邦(UAE)やサウジアラビアなどの湾岸諸国は、輸入有機食品の主要な消費国であり、国内生産の拡大にも投資しています。南アフリカは、有機果物、野菜、ワインの生産において地域をリードしており、輸出市場と国内市場の両方で成長が見られます。アフリカの他の地域では、小規模農家による有機農業が持続可能な開発と食料安全保障に貢献しており、国際的な認証基準への適合が課題となっています。政府の政策支援とインフラ整備が、この地域の有機食品市場の潜在能力を最大限に引き出す鍵となります。

このレポートは、世界のオーガニックミート市場に関する包括的な分析を提供しています。

1. はじめに:調査の範囲と定義

オーガニックミートは、認証された有機農地で飼育され、抗生物質や成長ホルモンを一切使用しない有機飼料を与えられた家畜から得られる肉と定義されています。本調査の範囲には、食肉の種類(鶏肉、牛肉、豚肉、ラム肉・マトン肉、その他の有機肉)、製品形態(生鮮・冷蔵、冷凍)、包装タイプ(真空パック、トレイ、カートン、その他)、流通チャネル(オフライン小売:スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネル、およびオンライントレード)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づく詳細なセグメンテーション分析が含まれています。レポートでは、これらすべてのセグメントについて、市場規模と予測を価値(USD百万)で提供しています。

2. エグゼクティブサマリー:市場規模と成長予測

世界のオーガニックミート市場は、堅調な成長を遂げており、2025年には218.7億米ドルに達すると推定されています。さらに、2030年までには年平均成長率(CAGR)7.94%で拡大し、320.6億米ドルに達すると予測されています。この成長は、消費者の健康意識の高まりや環境への配慮といった複数の要因に支えられています。

3. 市場の動向:促進要因と抑制要因

* 市場促進要因:

* 健康志向の消費者選好: オーガニックミートがもたらす健康上の利点への認識が高まり、消費者の選好が有機製品へとシフトしています。

* 環境持続可能性への関心: 環境への影響を考慮した持続可能な畜産への関心が高まり、有機畜産物の需要が増加しています。

* 動物福祉意識の向上: 動物福祉基準への意識が高まることで、倫理的な生産方法を採用するオーガニックミート市場の成長が加速しています。

* プレミアム製品としての位置づけ: オーガニックミート製品は、その品質と安全性が評価され、プレミアムな位置づけを確立しており、品質重視の消費者を惹きつけています。

* 規制と政府支援: 各国の規制枠組みの整備と政府による有機肉生産への支援が、市場拡大を後押ししています。

* ライフスタイルの変化と都市化: 変化するライフスタイルと都市化の進展が、高品質なプレミアムオーガニック製品への需要を高めています。

* 市場抑制要因:

* 高コスト: オーガニックミートは従来の肉製品に比べて高価であるため、異なる所得層の消費者にとっての入手可能性が制限されています。

* 短い賞味期限: 保存料を使用しないため、オーガニックミート製品は賞味期限が短く、これが流通や在庫管理の課題となり、成長を妨げる要因となっています。

* 表示の標準化不足: 標準化されていない表示は消費者の混乱を招き、製品への信頼を損なう可能性があります。

* 未発達なサプライチェーン: 一部の地域ではサプライチェーンが未発達であり、これが製品の供給遅延や効率性の低下を引き起こしています。

4. 主要な市場洞察とセグメント別分析

* 地域別リーダー: 北米は、市場の地域別シェアで39.23%を占める最大の市場です。これは、成熟した認証システムと、検証された動物福祉基準を持つ製品に対してプレミアムを支払う意欲のある消費者に強く支えられています。

* 最も急速に成長する肉の種類: ラム肉とマトン肉は、2030年までに12.39%という最も高い年平均成長率を記録すると予測されています。この成長は、中東および南アジアの都市部において、これらのタンパク質が文化的に重要な意味を持ち、需要が高まっていることを反映しています。

* 冷凍オーガニックミートの牽引: 冷凍形態のオーガニックミートは、栄養素を保持し、廃棄物を削減し、流通範囲を広げる改善された保存技術の恩恵を受けています。これにより、冷凍オーガニックミートは10.37%の予測CAGRで成長すると見込まれています。

* 製品形態別: 生鮮・冷蔵品と冷凍品に分けられ、冷凍品が技術革新により成長を牽引しています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが主要なオフラインチャネルであり、オンライン小売も成長を見せています。

5. 競争環境

市場の集中度、主要企業の戦略的動き、市場ランキングが分析されています。Tyson Foods Inc.、JBS S.A.、Woolworths Group Limited、Perdue Farms Inc.、Meyer Natural Foods LLCなど、多数の主要企業が市場で活動しており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場シェア、製品・サービス、最近の動向がプロファイルされています。

6. 市場機会と将来展望

レポートでは、オーガニックミート市場における新たな機会と将来の展望についても詳細に議論されており、持続可能な成長のための戦略的示唆が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康上の利点が有機食肉製品に対する消費者の嗜好を促進

- 4.2.2 環境の持続可能性が有機畜産物の需要を増加

- 4.2.3 動物福祉への意識が有機食肉市場の成長を加速

- 4.2.4 有機食肉製品のプレミアムな位置付けが品質重視の消費者を惹きつける

- 4.2.5 規制枠組みと政府の支援が有機食肉生産を後押し

- 4.2.6 ライフスタイルの変化と都市化がプレミアム有機製品の需要を促進

-

4.3 市場の阻害要因

- 4.3.1 有機食肉の高コストが、異なる所得層の消費者へのアクセスを制限

- 4.3.2 保存料不使用による有機食肉製品の短い賞味期限が成長を妨げる

- 4.3.3 標準化された表示の欠如が消費者を混乱させ、信頼を損なう

- 4.3.4 未発達なサプライチェーンが遅延を引き起こす

- 4.4 消費者行動分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 家禽

- 5.1.2 牛肉

- 5.1.3 豚肉

- 5.1.4 ラム肉とマトン

- 5.1.5 その他の有機肉

-

5.2 製品形態別

- 5.2.1 生鮮/冷蔵

- 5.2.2 冷凍

-

5.3 包装タイプ別

- 5.3.1 真空パック

- 5.3.2 トレー

- 5.3.3 カートン

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストア

- 5.4.1.3 専門店

- 5.4.1.4 オンライン小売店

- 5.4.1.5 その他の流通チャネル

- 5.4.2 オントレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 ペルー

- 5.5.2.6 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 オランダ

- 5.5.3.6 ポーランド

- 5.5.3.7 ベルギー

- 5.5.3.8 スウェーデン

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 韓国

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Tyson Foods Inc.

- 6.4.2 JBS S.A.

- 6.4.3 Woolworths Group Limited

- 6.4.4 Perdue Farms Inc.

- 6.4.5 Meyer Natural Foods LLC

- 6.4.6 Scandi standard AB

- 6.4.7 Foster Poultry Farms, LLC

- 6.4.8 Verde Farms, LLC

- 6.4.9 Eversfield Organic Ltd

- 6.4.10 Les Viandes du Breton Inc.

- 6.4.11 Cleaver’s Organic (Hewitt Foods)

- 6.4.12 Farmer Focus

- 6.4.13 Hormel Foods Corporation (Applegate)

- 6.4.14 OBE Organics Australia

- 6.4.15 Swillington Organic Farm

- 6.4.16 Valens Farms

- 6.4.17 Corpp Cooperative

- 6.4.18 Bell & Evans

- 6.4.19 Waitrose Limited

- 6.4.20 Yorkshire Valley Farms

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

オーガニック食肉とは、有機畜産物として認証された食肉を指します。日本では、農林水産省が定める有機JAS規格に基づき、厳格な基準を満たした畜産物のみが「有機」と表示することを許されています。この基準は、動物の健康、環境保全、そして食品の安全性に重点を置いており、具体的には、遺伝子組み換えでない有機飼料を100%給与すること、動物福祉に配慮したストレスの少ない飼育環境を提供すること、抗生物質や合成抗菌剤、ホルモン剤などの使用を原則禁止することなどが含まれます。病気になった場合でも、必要最低限の治療に留め、休薬期間を厳守することが求められます。また、自然交配を基本とし、遺伝子操作は行いません。これらの厳しい基準をクリアし、認証を受けた生産者によって育てられた家畜の肉が、オーガニック食肉として市場に供給されます。

オーガニック食肉の種類としては、主に牛肉、豚肉、鶏肉が一般的です。オーガニック牛肉は、広々とした牧草地で放牧され、有機飼料を与えられて育った牛の肉であり、赤身が多く、しっかりとした肉本来の味わいが特徴とされます。オーガニック豚肉は、ストレスの少ない環境で飼育され、有機飼料で育った豚の肉で、脂身の質が良く、甘みがあると言われています。オーガニック鶏肉は、平飼いや放し飼いで、自由に動き回れる環境で育ち、有機飼料を与えられた鶏の肉であり、肉質が締まり、旨味が凝縮されていると評価されます。これらの主要な食肉の他にも、一部では羊肉(ラム、マトン)や鴨肉なども有機認証を受けたものが流通しており、消費者の選択肢を広げています。

オーガニック食肉の用途は多岐にわたります。家庭料理においては、スーパーマーケットやオンラインストアを通じて購入され、ステーキ、焼肉、煮込み料理、炒め物など、通常の食肉と同様に幅広い料理に利用されます。健康志向や食の安全への関心が高い消費者層に特に人気があります。外食産業では、高級レストランやオーガニック志向の飲食店で、素材の味を最大限に活かしたメニューとして提供され、食通や健康意識の高い顧客層にアピールしています。また、ハム、ソーセージ、ベーコンなどの加工食品にも有機認証を受けたものが存在し、ベビーフードや介護食など、特に安全性が求められる分野での需要も高まっています。さらに、健康や環境への配慮を示す贈り物としても選ばれることがあります。

オーガニック食肉の生産と流通を支える関連技術も進化を続けています。まず、トレーサビリティシステムは、生産から加工、流通、販売に至るまでの全過程を追跡可能にする技術であり、QRコードやブロックチェーンなどを活用することで、消費者に高い透明性を提供し、信頼性を確保しています。次に、環境制御型畜舎は、動物のストレスを軽減し、快適な飼育環境を維持するための技術で、温度、湿度、換気などを自動で管理し、病気のリスクを低減します。有機飼料の開発も重要であり、遺伝子組み換えでない有機原料を用いた飼料の効率的な生産技術や、栄養バランスの最適化、地域資源を活用した飼料開発が進められています。疾病予防・管理技術としては、抗生物質に頼らない疾病予防策(ワクチン、衛生管理、プロバイオティクスなど)の研究開発が進められ、個体ごとの健康状態をモニタリングするIoT技術も活用されています。さらに、有機畜産では排泄物を適切に処理し、有機肥料として農地に還元する循環型農業が不可欠であり、高品質な堆肥を効率的に生産する土壌管理・堆肥化技術も求められています。

オーガニック食肉の市場背景には、消費者の意識の変化が大きく影響しています。健康志向、食の安全への関心、動物福祉、そして環境問題への意識の高まりが、オーガニック食肉の需要を牽引しており、特に若い世代や高所得者層でその傾向が顕著です。世界的にオーガニック食品市場は拡大傾向にあり、その中でオーガニック食肉も着実に成長を続けています。欧米諸国が先行していますが、アジア市場でも関心が高まっています。しかし、課題も存在します。一般の食肉に比べて生産コストが高く、販売価格も高価になるため、普及の障壁となっています。また、有機JAS認証の取得には厳格な基準と時間、コストがかかるため、生産者が限られ、供給量が安定しないことも課題です。さらに、まだまだ一般消費者への認知度が十分ではないという点も挙げられます。国内外の動向を見ると、EUや米国ではオーガニック認証制度が確立されており、市場も成熟していますが、日本では有機JAS制度の普及と、生産者の育成が今後の課題となっています。

将来展望として、オーガニック食肉は持続可能性への貢献という点で、その重要性をさらに増していくでしょう。気候変動や環境問題への意識が高まる中、環境負荷の低い持続可能な畜産システムとしてのオーガニック食肉は、循環型農業の推進や地域資源の活用を通じて、その価値を高めると予想されます。技術革新も進み、トレーサビリティの高度化、AIやIoTを活用したスマート畜産技術の導入により、生産効率の向上と品質管理の徹底が図られ、コスト削減や安定供給への貢献が期待されます。市場の拡大と多様化も進むでしょう。健康志向やエシカル消費の浸透により、オーガニック食肉の需要は今後も拡大すると見込まれ、加工品のバリエーション増加やオンライン販売の強化も市場拡大を後押しするでしょう。法規制と国際連携の面では、有機認証制度の国際的な調和や、より厳格な基準設定が求められる可能性があります。国際的な連携を通じて、オーガニック食肉の信頼性と価値を高める動きも活発化すると考えられます。また、環境負荷低減や動物福祉の観点から代替肉(植物性肉、培養肉)の市場も拡大していますが、オーガニック食肉は「自然な形で育てられた本物の肉」としての価値を確立し、それぞれの市場で共存していくと考えられます。消費者の多様な選択肢の一つとして、その存在感を維持し、発展していくことが期待されます。