オーガニック牛乳市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

有機牛乳市場レポートは、製品形態(フレッシュ/低温殺菌、UHTなど)、供給源(牛、水牛など)、包装材料(カートン/テトラパックなど)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機牛乳市場の概要:成長トレンドと予測(2025年~2030年)

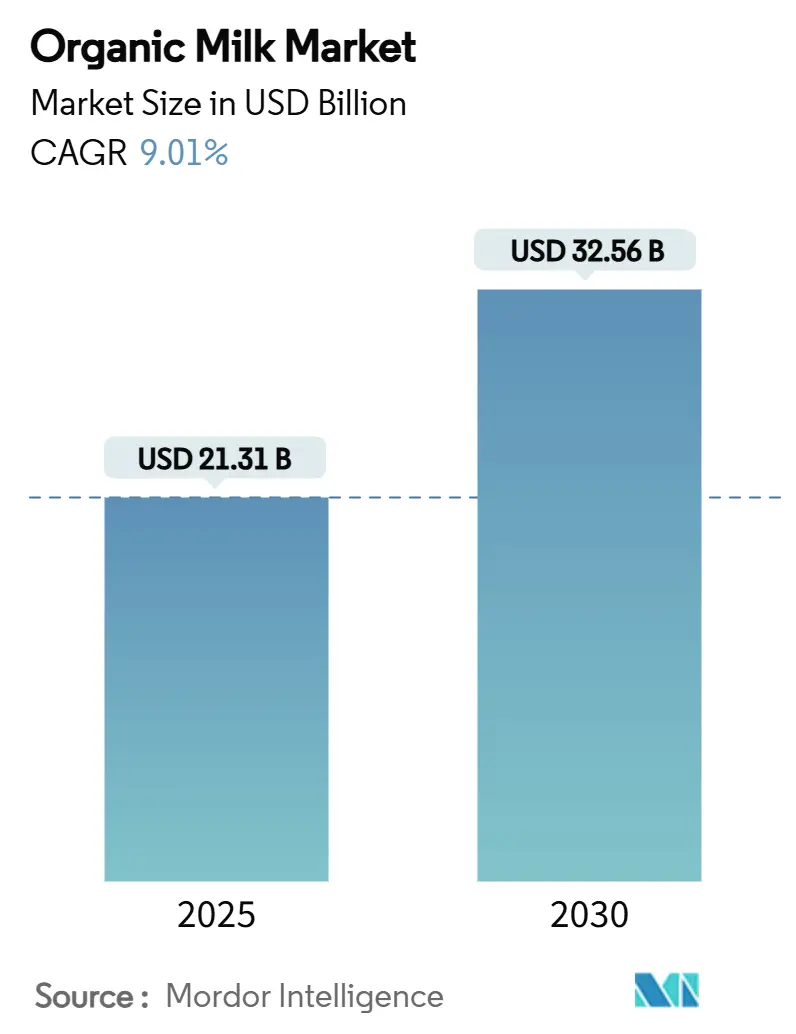

有機牛乳市場は、2025年には213.1億米ドルと評価され、2030年までに325.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中に9.01%の年間平均成長率(CAGR)で拡大すると見込まれています。この成長は、有機牛乳の栄養価の高さや合成ホルモン・抗生物質不使用といった健康上の利点に対する消費者の意識の高まりによって牽引されています。また、持続可能で環境に優しい乳製品への需要増加も市場拡大を後押ししています。有機食品・飲料への嗜好の高まりと、有機農業を促進する政府の支援策が、市場参加者にとって大きな機会を創出すると期待されています。さらに、スーパーマーケット、オンラインプラットフォーム、専門店など、多様な流通チャネルを通じて有機牛乳の入手可能性が高まっていることも、市場の成長軌道に貢献しています。

地域別では、ヨーロッパが最大の収益を上げていますが、アジア太平洋地域は可処分所得の増加と乳糖過敏症対策の普及により、最も急速な成長を遂げています。市場は中程度の断片化が見られますが、規制遵守コストの上昇が、規模効率の高い生産者間での統合を加速させています。

# 主要なレポートのポイント

* 製品形態別: 2024年には生乳/低温殺菌牛乳が収益シェアの44.12%を占め、UHT牛乳は2030年までに9.8%のCAGRで成長すると予測されています。

* 供給源別: 2024年には牛乳由来の有機牛乳が市場シェアの86.24%を占め、ヤギ乳は2030年までに10.4%のCAGRで成長しています。

* 包装材料別: 2024年にはカートン/テトラパックが有機牛乳市場規模の48.13%を占め、パウチは11.3%のCAGRで増加すると予測されています。

* 流通チャネル別: 2024年にはオフ・トレードが収益の58.33%を占め、オン・トレードは11.37%のCAGRで拡大すると見込まれています。

* 地域別: 2024年にはヨーロッパが世界の収益の34.17%を占め、アジア太平洋地域は2030年までに10.8%のCAGRを記録すると予想されています。

# 世界の有機牛乳市場のトレンドと洞察

推進要因

1. 抗生物質やホルモン残留物への懸念による化学物質不使用乳製品への需要増加:

抗生物質耐性やホルモンかく乱に対する消費者の意識が高まるにつれて、有機牛乳はニッチな製品から主流の健康必需品へと変化しています。特に、規制当局が残留物監視プロトコルを強化していることが背景にあります。2024年のSOE規則に基づき、米国農務省(USDA)は禁止物質の検査要件を強化し、より厳格なスクリーニングを導入しました。この動きは、品質保証の枠組みを強化するだけでなく、従来の乳製品の安全性に関する消費者の懸念を裏付けるものです。これらの強化された基準への準拠を確保することで、この規則は有機乳製品に対する消費者の信頼をさらに高めることを目指しています。この規制上の承認により、有機認証は単なるマーケティング上の主張から、消費者が信頼できる具体的な健康保証へと進化しています。この変化は、消費者が購買決定において健康と安全を優先するようになるにつれて、多様な人口統計グループ全体でプレミアム価格の受け入れを後押ししています。さらに、有機牛乳におけるrBSTなどの合成ホルモンの禁止は、潜在的な長期的な健康リスクと関連付けられている内分泌かく乱に関する懸念に直接対処しています。このような安全な代替品への意識と需要の高まりは、有機牛乳の市場シェアを保護し、より広範な乳製品市場において競争優位性を維持することを可能にしています。

2. オーガニックおよび自然食品への需要増加:

有機牛乳の購入は、しばしば消費者がより広範な有機食品カテゴリーを探求するきっかけとなります。この傾向は、消費者の関心を高めるだけでなく、小売業者が有機製品に棚スペースを割くというコミットメントを強化します。USDAの有機転換イニシアチブは、生産者支援のために3億ドルを割り当てており、食料システムの回復力と環境持続可能性を確保する上での有機農業の極めて重要な役割を政府が認識していることを示しています。経済的な不確実性の時期には、消費者は有機製品に対してプレミアム価格を支払う意欲をより強く示します。この行動は、裁量的支出よりも健康への投資を優先することを示しており、反景気循環的な需要パターンをもたらします。さらに、自然製品の魅力は拡大しています。もはや有機認証に限定されず、消費者は再生農業、グラスフェッド調達、カーボンニュートラルな生産方法といった主張にますます惹かれています。この変化は、環境意識の高い消費者の間で特に顕著です。これらのトレンドが収束するにつれて、有機牛乳カテゴリー内で多様な価値提案が生まれ、価格セグメンテーションを促進し、より広範な市場拡大戦略への道を開いています。

3. クリーンラベル製品への嗜好の高まり:

有機牛乳の分野では、クリーンラベルのポジショニングは単なる成分の透明性を超えています。今日では、生産方法の可視性、サプライチェーン内のトレーサビリティ、環境影響に関する開示も含まれており、これらすべてが今日の情報に通じた消費者に響いています。EUは、その規則2018/848を通じて、義務的な有機表示要件を定めています。これらの標準化された透明性プロトコルは、国境を越えた消費者の信頼を強化するだけでなく、これらを遵守する生産者の市場拡大への道を開きます。有機牛乳は、従来の乳製品で賞味期限の延長やコスト最適化のために一般的に使用される合成添加物、人工保存料、加工助剤がないというクリーンラベルの利点を誇っています。デジタルプラットフォームの台頭により、消費者は成分を簡単に精査し、ブランドを比較することができます。このデジタルエンパワーメントは、透明性を重視する生産者に報い、複雑な添加物プロファイルを持つ生産者を罰します。有機牛乳に関連するクリーンラベルのプレミアムは、その高価格を正当化し、従来の選択肢よりも最小限に加工され、栄養的に優れた選択肢として位置付けています。このトレンドは、透明性を重視する規制枠組みと、購買選択においてますます教育され、識別力のある消費者層によって支えられ、先進国市場で勢いを増しています。

4. 有機農業に対する政府の支援:

欧州連合では、共通農業政策が直接支払いの4分の1をエコスキームに充て、有機農業慣行を奨励しています。この動きは、環境に優しい慣行に報いるだけでなく、土地転換を促進し、生産能力を向上させます。一方、米国では、USDAの有機認証費用分担プログラムが、認証費用の最大75%をカバーすることで、財政的負担を軽減しています。この支援は、小規模生産者にとって、かつては経済的に手の届かないと考えていた市場へのアクセスを可能にします。直接補助金を超えて、政府の支援は研究資金、技術支援、市場開発助成金に及びます。これらの取り組みは、有機サプライチェーンを強化し、生産者の能力を向上させます。この的を絞った支援の証として、有機酪農マーケティング支援プログラムは、2023年に小規模有機酪農事業を具体的に支援するために1億400万ドルという多額の資金を割り当てました。このような環境目標と農業支援との政策連携は、有機農業への投資を安定させるだけでなく、有機生産の拡大に向けて資本を誘導します。国際的には、貿易協定が有機基準の同等性をますます認識しています。この認識は、輸出市場へのアクセスを円滑にするだけでなく、有機乳製品のグローバルサプライチェーンの成長を促進します。

5. A2βカゼイン有機牛乳の乳糖過敏症消費者間での普及:

A2βカゼイン有機牛乳は、乳糖過敏症の消費者にとって消化しやすいA2タンパク質を含んでいるため、世界的に、特にアジア太平洋地域と北米で早期に採用が進んでいます。

6. UHT有機牛乳のEコマースプラットフォームを通じた急速な普及:

UHT有機牛乳は、その長期保存性と利便性から、Eコマースプラットフォームを通じて急速に普及しており、特に農村部や新興市場でその傾向が加速しています。

抑制要因

1. 従来のUHT牛乳と比較した短い賞味期限が農村部での流通を制限:

有機牛乳は、従来のUHT製品と比較して賞味期限が短いため、コールドチェーンインフラが未発達で、経済的実行可能性によって配送頻度が制限される農村市場で流通のボトルネックを生み出しています。この賞味期限の違いは、特に熱帯気候で顕著であり、温度変動が腐敗を早め、流通中の製品損失を増幅させます。これらの農村市場に浸透するためには、特殊な冷蔵保管と輸送への投資が不可欠であり、従来の牛乳物流と比較して単位あたりの流通コストを15~25%増加させます。遠隔地の小売業者は、在庫回転率と腐敗による経済的影響への懸念から有機牛乳の在庫をためらい、有機牛乳の市場アクセスを制限する障壁を生み出しています。この課題は、有機牛乳がプレミアム製品と見なされているにもかかわらず、流通インフラが必要なコールドチェーンの一貫性を確保するのに不十分な発展途上地域で増幅されます。高度な包装技術とUHT処理の強化は実行可能な解決策を提示しますが、その採用はコストと特殊な技術的専門知識の必要性によって妨げられています。

2. 複雑な認証コンプライアンス(NOP、EU 2018/848)が小規模農家のコストを上昇:

強化された執行要件の実施後、有機認証コストは10~20%増加し、限られた管理資源しか持たない小規模酪農事業に不均衡な影響を与える財政的障壁を生み出しています。USDAのSOE規則は、多くの家族経営の事業では手の届かない専門知識と技術投資を必要とする、拡張された文書化、詐欺防止計画、強化されたトレーサビリティシステムを義務付けています。コンプライアンスの複雑さは、初期認証を超えて、継続的な監視、年次検査、サプライチェーン検証に及び、継続的な管理負担と専門サービスコストを生み出します。認証要件が、専門のコンプライアンススタッフと統合されたサプライチェーン管理を持つ大規模事業を優遇するため、小規模農場の統合が加速し、市場の多様性と生産者競争が減少します。規制負担は、新規有機生産者にとって参入障壁となり、既存の小規模事業には、規模を拡大するか、市場から撤退するか、協同組合の取り決めを通じて低い利益を受け入れるかのいずれかを強いています。

3. 有機飼育家畜の供給不足が原料乳の供給を制約:

有機飼料の供給が限られている地域では、有機飼育家畜の入手可能性が不足しており、これが原料乳の供給を制約する要因となっています。

4. 消費者の価格感度が市場成長を阻害:

有機牛乳は従来の牛乳よりも高価であるため、特に価格に敏感な新興市場の消費者にとって、その価格感度が市場成長を阻害する要因となっています。

# セグメント分析

製品形態別:生乳が優勢、UHT有機牛乳が加速

2024年には、生乳および低温殺菌牛乳が収益の44.12%を占め、有機牛乳市場の主要セグメントとしての地位を確立しました。その優位性は、幅広い消費者にアピールする馴染みのある味、特に伝統的な乳製品を求める消費者に支持されていることに起因します。このセグメントは、生乳の安定した供給と品質を保証する堅牢なコールドチェーンインフラからも恩恵を受けています。鮮度と栄養価を優先する都市部の消費者が、このセグメントの需要を牽引する主要な要因です。さらに、生乳はより健康的で自然な選択肢として認識されることが多く、最小限に加工された食品に対する消費者の嗜好の高まりと一致しています。このセグメントの好調な業績は、小売店、スーパーマーケット、専門の有機店での存在感によってさらに支えられており、健康志向の購入者にとっての定番製品であり続けています。

一方、UHT有機牛乳は、予測期間中に9.8%のCAGRで著しい成長を遂げると予想されています。この成長は、コールドチェーンインフラが不足している農村地域での需要増加によって促進されており、UHT牛乳はその長期保存性から実用的な代替品となっています。さらに、オンラインプラットフォームの普及が進むことで、UHT有機牛乳の入手可能性が高まり、消費者層が拡大しています。UHT牛乳の利便性と長期保存能力は、生乳へのアクセスが限られている消費者にとって魅力的な選択肢となり、その採用をさらに促進しています。UHT有機牛乳は、冷蔵の必要がなく、廃棄を減らすことができるため、働く専門家や予測不可能な消費パターンを持つ世帯の間でも人気を集めています。

供給源別:牛乳がリード、ヤギ乳が勢いを増す

2024年には、牛乳が有機牛乳市場の収益の86.24%という大きな割合を占め、その確立されたサプライチェーンの成熟度を強調しています。牛乳の優位性は、その広範な入手可能性、消費者の馴染み、および広範な流通ネットワークに起因すると考えられます。さらに、牛乳は直接消費、乳製品、料理用途など、さまざまな用途での汎用性から、多くの家庭で主食であり続けています。有機セグメントにおける牛乳の強力な存在感は、有機農業慣行と認証の進歩によってさらに支えられており、製品の品質と安全性を確保し、それによって消費者の信頼と嗜好を促進しています。

一方、ヤギ乳は、有機牛乳市場内で急速に成長しているセグメントとして浮上しており、10.4%という堅調なCAGRで進展しています。この成長は、主にその独自の栄養プロファイル、特にほとんどの牛乳に含まれるA1タンパク質と比較して消化しやすいA2タンパク質の存在によって牽引されています。ヤギ乳は、乳糖含有量が少なく、脂肪球が小さいため消化性が高いことで知られており、乳糖過敏症や消化器系の問題を抱える消費者に特に魅力的です。さらに、ヤギ乳の健康上の利点に対する意識の高まりと、有機製品としての入手可能性の増加が、ニッチではあるものの成長している消費者層を惹きつけています。この傾向は、生産者が提供する製品を拡大し、有機セグメントにおけるヤギ乳の利点を強調するためのマーケティング活動に投資するにつれて続くと予想されます。

包装材料別:持続可能性が選択を形成

2024年には、カートンとテトラパックが有機牛乳市場をリードし、収益の48.13%を占めました。その支配的な地位は、リサイクル可能性に起因しており、持続可能な包装に対する消費者の需要の高まりと共鳴しています。さらに、確立されたサプライヤーネットワークが市場での地位を強化し、信頼性の高い供給を確保し、利害関係者との信頼を築いています。耐久性と利便性で知られるカートンは、有機牛乳の包装の定番となり、その人気をさらに確固たるものにしています。加えて、カートンとテトラパックは、外部汚染物質に対する効果的な保護を提供することで、有機牛乳の賞味期限を延長し、製造業者と消費者の両方にとって重要な要素となっています。この特徴は、特にコールドチェーンインフラが限られている地域で、市場での魅力を高めています。

一方、パウチは有機牛乳分野で急速にニッチ市場を切り開いています。予測期間中に11.3%のCAGRで成長すると予測されており、その上昇は、軽量で費用対効果が高く、保管しやすいという特性によって促進されており、消費者と製造業者の両方に響いています。パウチのデザインとサイズの柔軟性は、多様な消費者の嗜好に対応しています。さらに、他の包装形式と比較して生産コストが低いため、利益率の最適化を目指す製造業者にとって魅力的な選択肢となっています。革新的で便利な包装への需要が高まるにつれて、パウチは有機牛乳市場での地位を確固たるものにする態勢が整っています。その採用の増加は、バリア特性を強化し、有機牛乳の鮮度を確保する材料技術の進歩によっても支えられています。

流通チャネル別:オフ・トレードがリード、オン・トレードが勢いを増す

2024年には、オフ・トレードチャネルが有機牛乳市場の収益の58.33%を占め、主要な流通チャネルとなりました。オフ・トレードセグメントには、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームが含まれ、そのアクセスしやすさと幅広い製品提供により、ますます人気が高まっています。特にスーパーマーケットやハイパーマーケットは、さまざまな有機牛乳ブランドを一度に提供し、プロモーションや割引を伴うことが多いため、多くの消費者層を惹きつけています。コンビニエンスストアは、特に都市部で、有機牛乳への迅速かつ簡単なアクセスを求める消費者にサービスを提供しています。さらに、Eコマースプラットフォームの急速な成長が、このセグメントの成功に大きく貢献しています。オンライン小売チャネルは、宅配の利便性を提供するだけでなく、詳細な製品情報、顧客レビュー、サブスクリプションオプションも提供しており、テクノロジーに精通した健康志向の消費者にアピールしています。

一方、オン・トレードセグメントは、予測期間中に11.37%のCAGRで成長すると予測されています。このセグメントには、ホテル、レストラン、カフェ、その他のフードサービス施設が含まれ、より健康的で持続可能な食品・飲料オプションへの需要の高まりに応えるため、有機牛乳をメニューにますます取り入れています。有機および自然製品に対する消費者の嗜好の高まりは、フードサービスプロバイダーが、スペシャルティコーヒー、紅茶、デザートなど、さまざまな用途で高品質の有機牛乳を調達することを奨励しています。高級レストランやカフェは、有機牛乳の魅力を活用して、提供する製品を差別化し、健康志向の顧客を惹きつけています。さらに、植物性ミルクブレンドや職人ラテなどの革新的な飲料に有機牛乳を使用するトレンドが、このセグメントの成長をさらに促進しています。オン・トレードセグメントの拡大は、有機牛乳生産者とフードサービスプロバイダー間の提携の増加によっても支えられており、進化する消費者の嗜好を満たすための高品質製品の安定供給を確保しています。

# 地域分析

2024年、ヨーロッパは有機牛乳市場で34.17%の市場シェアを確保しており、堅牢な有機農業インフラ、共通農業政策からの支援、そして有機製品にプレミアムを支払う消費者の意欲によって支えられています。この地域は、有機牛乳製品の品質と信頼性を保証する確立されたサプライチェーンと厳格な規制枠組みから恩恵を受けています。さらに、持続可能で環境に優しい乳製品オプションへの需要の高まりが、ヨーロッパの市場成長をさらに後押ししています。ドイツ、フランス、英国などの国々が主要な貢献国であり、有機認証と地元産製品に対する消費者の信頼に重点を置いています。植物性食生活の採用と有機乳製品の消費の増加も、市場の成長軌道を補完しています。

アジア太平洋地域は、有機牛乳市場で最も急速に成長している地域として浮上しており、2030年までに10.8%のCAGRを誇っています。この成長は、可処分所得の増加、健康意識の高まり、そしてプレミアム食品への傾向を示す都市化のトレンドによって促進されています。この地域の拡大する中間層人口と、有機および自然製品への嗜好の高まりが、市場の急速な拡大に大きく貢献しています。中国やインドなどの政府も有機農業慣行を推進しており、予測期間中に有機牛乳の需要をさらに促進すると予想されています。さらに、西洋の食習慣の影響力の高まりとEコマースプラットフォームの普及により、都市部および半都市部の消費者が有機牛乳にアクセスしやすくなっています。日本や韓国などの国々も、高品質で健康志向の食品に重点を置いているため、需要が急増しています。

北米では、有機乳製品への強い嗜好と主要な市場プレーヤーの存在により、米国が市場をリードしています。この地域は、高度な農業技術、有機農業への政府補助金、そして都市部と農村部全体で製品の入手可能性を確保する発達した流通ネットワークからも恩恵を受けています。カナダも、成長する有機酪農部門と持続可能な食品選択への消費者の傾向により、市場に貢献しています。一方、南米は、ブラジルやアルゼンチンなどの国々で健康意識が高まり、有機農業慣行が採用されていることにより、着実な成長を遂げています。この地域の有機農業に適した気候条件と、有機農業を促進する政府のイニシアチブの増加が市場を牽引しています。

# 競争環境

有機牛乳市場は中程度の断片化を示しており、集中度評価は10段階中4です。この評価は、市場が高度に統合されているわけではないものの、かなりの統合圧力にさらされていることを示しています。厳格な有機認証要件や食品安全基準の遵守を含む規制遵守コストは、小規模事業者にとってますます負担が大きくなっています。さらに、一貫した有機飼料の調達と効率的な流通の必要性によって引き起こされるサプライチェーンの複雑さの増大は、これらの小規模プレーヤーにとっての課題をさらに悪化させています。その結果、多くの小規模事業者が市場から撤退し、より大規模で確立された企業が競争上の地位を強化する余地を残しています。この傾向は市場のダイナミクスを再構築し、規模の経済と運用効率を重視する、より競争の激しい環境を生み出しています。

垂直統合は、有機牛乳市場の主要企業の間で支配的な戦略として浮上しています。有機飼料サプライチェーン、加工能力、流通ネットワークを確保することで、これらの企業は事業に対するより大きな管理権を獲得し、エンドツーエンドの品質管理を確保することを目指しています。このアプローチは、一貫した製品品質を保証するだけでなく、バリューチェーン全体でコストを効果的に管理するのに役立ちます。例えば、飼料供給を管理することで、外部サプライヤーへの依存を減らし、価格変動や供給不足に関連するリスクを軽減します。同様に、加工施設を所有することで、企業は厳格な品質基準を維持でき、直接流通ネットワークにより、消費者に効率的に到達できます。このような統合は、これらのプレーヤーが市場の課題に効果的に対処し、厳しく規制された環境で収益性を維持することを可能にする、重要な競争優位性を提供します。

さらに、垂直統合への焦点は、有機牛乳市場の競争環境を形成するより広範な戦略的パターンを反映しています。企業は、運用効率を高め、市場範囲を拡大するために、インフラ、技術、パートナーシップへの投資をますます行っています。例えば、高度な加工技術への投資により、企業はより幅広い有機牛乳製品を生産し、多様な消費者の嗜好に対応できます。地元の有機農家とのパートナーシップは、高品質の原材料の安定供給を確保し、小売業者との協力は流通ネットワークを強化します。有機飼料の調達から最終製品の配送まで、バリューチェーンの複数の段階を管理することで、これらのプレーヤーは進化する消費者の需要と規制要件に、より効果的に対応できます。

有機牛乳業界の主要企業

* Nestlé S.A.

* Groupe Lactalis

* Arla Foods amba

* Fonterra Co-operative Group Ltd.

* Horizon Organic Dairy LLC

最近の業界動向

* 2025年1月: インドネシアのPT Ultrajaya Milk Industry and Trading (Ultra Milk) が、初の有機UHT牛乳を発売しました。Organik Indonesiaとして認証されたこの新しい有機牛乳は、Ultrajayaのバリューチェーンにおける進出を示しています。これは、認定された有機農場から調達された100%有機牛乳から作られています。

* 2024年10月: Tetra PakとLactalisは、リサイクル可能な牛乳カートンの導入を目的とした戦略的パートナーシップを発表しました。この提携は、環境フットプリントの削減と循環型経済への貢献を目指しています。

このレポートは、オーガニックミルクの世界市場に関する包括的な分析を提供しています。オーガニックミルクは、有機農業環境で飼育された家畜から得られる乳製品と定義されており、その市場の動向、成長要因、課題、および将来の展望を詳細に調査しています。

市場規模と成長予測に関して、世界のオーガニックミルク市場は2025年に213.1億米ドルと評価されており、2030年までに325.6億米ドルに達すると予測されています。これは、健康志向の高まりと持続可能な製品への関心の増加を反映したものです。

市場の主な推進要因としては、抗生物質やホルモン残留物への懸念から化学物質不使用の乳製品に対する需要が高まっていることが挙げられます。消費者は、より安全で自然な食品を求める傾向にあり、オーガニックおよび自然食品への需要が全体的に増加しています。また、製品の成分や製造過程の透明性を求めるクリーンラベル製品への嗜好も強まっています。各国政府による有機農業への支援策も、市場の拡大に貢献しています。さらに、乳糖に敏感な消費者層の間で、消化しやすいとされるA2βカゼインオーガニックミルクが注目を集めており、その需要が市場を牽引しています。UHT(超高温殺菌)オーガニックミルクは、その長い賞味期限により、Eコマースプラットフォームを通じた流通が急速に拡大しており、特に地方市場へのアクセスを容易にしています。

一方で、市場の成長を阻害する要因も存在します。フレッシュオーガニックミルクは、従来のUHTミルクと比較して賞味期限が短いため、特に地方での広範な流通が制限されるという課題があります。また、NOP(米国国家有機プログラム)やEU 2018/848などの有機認証を取得するための複雑なプロセスと高いコストは、特に小規模農家にとって大きな負担となり、市場参入の障壁となっています。有機飼育された家畜の供給が限られていることも、オーガニック生乳の供給制約につながっています。さらに、オーガニック製品は一般的に価格が高いため、消費者の価格感応度が高いことが市場成長の足かせとなる可能性があります。

本レポートでは、市場を多角的に分析しています。具体的には、製品形態(フレッシュ/低温殺菌オーガニックミルク、UHTオーガニックミルク、粉末オーガニックミルク、フレーバー付きオーガニックミルク、その他の製品形態)、供給源(牛、水牛、山羊、その他の供給源)、包装材料(カートン/テトラパック、プラスチックボトル(HDPE、PET)、ガラスボトル、パウチ、その他の包装材料)、流通チャネル(オフ・トレードおよびオン・トレード)および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化し、それぞれの市場規模と成長予測を提供しています。オフ・トレードチャネルは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア/専門店、オンライン小売店、その他のオフ・トレードチャネルに細分化されています。

市場の状況分析では、市場概要、市場推進要因、市場阻害要因に加え、バリューチェーン/サプライチェーン分析、規制動向、加工・包装技術の進歩を含む技術動向、そしてポーターのファイブフォース分析(新規参入者の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

地域別では、ヨーロッパが2024年に34.17%と最大の収益シェアを占めており、これは統一された規制と成熟した消費者需要に支えられています。製品形態別では、UHTオーガニックミルクが9.8%の年平均成長率(CAGR)で最も急速に成長しており、その長い賞味期限が地方やEコマースでの流通を促進しています。また、山羊のオーガニックミルクは、消化しやすいA2タンパク質を天然に含むことから人気が高まっており、2025年から2030年にかけて10.4%のCAGRで成長すると予測されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてHorizon Organic Dairy LLC、Nestle S.A.、Arla Foods amba、Groupe Lactalis、Fonterra Co-operative Group Ltd.などの主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

レポートは、市場の機会と将来の展望についても言及しており、持続的な成長の可能性と、市場参加者が活用できる新たなビジネスチャンスを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 抗生物質やホルモン残留物への懸念から、化学物質不使用の乳製品への需要が高まる

- 4.2.2 オーガニックおよび自然食品への需要の高まり

- 4.2.3 クリーンラベル製品への嗜好の高まり

- 4.2.4 有機農業に対する政府の支援

- 4.2.5 乳糖に敏感な消費者の間でA2βカゼイン有機牛乳が注目を集める

- 4.2.6 Eコマースプラットフォームを介したUHT有機牛乳の急速な普及

-

4.3 市場の阻害要因

- 4.3.1 従来のUHT牛乳と比較して賞味期限が短いため、地方での流通が制限される

- 4.3.2 複雑な認証コンプライアンス(NOP、EU 2018/848)が小規模農場のコストを上昇させる

- 4.3.3 有機飼育された家畜の入手可能性が限られているため、生乳の供給が制約される

- 4.3.4 消費者の価格感度が市場の成長を妨げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望(加工および包装の進歩)

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品形態別

- 5.1.1 生乳/低温殺菌オーガニックミルク

- 5.1.2 UHTオーガニックミルク

- 5.1.3 粉末オーガニックミルク

- 5.1.4 フレーバーオーガニックミルク

- 5.1.5 その他の製品形態

-

5.2 原料別

- 5.2.1 牛

- 5.2.2 水牛

- 5.2.3 ヤギ

- 5.2.4 その他の原料

-

5.3 包装材料別

- 5.3.1 カートン/テトラパック

- 5.3.2 プラスチックボトル(HDPE、PET)

- 5.3.3 ガラスボトル

- 5.3.4 パウチ

- 5.3.5 その他の包装材料

-

5.4 流通チャネル別

- 5.4.1 オフ・トレード

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストアおよび専門店

- 5.4.1.3 オンライン小売業者

- 5.4.1.4 その他のオフ・トレードチャネル

- 5.4.2 オン・トレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 コロンビア

- 5.5.2.5 ペルー

- 5.5.2.6 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 スウェーデン

- 5.5.3.8 ポーランド

- 5.5.3.9 ベルギー

- 5.5.3.10 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 インドネシア

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 ナイジェリア

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ホライズン・オーガニック・デイリーLLC

- 6.4.2 ネスレS.A.

- 6.4.3 アーラフーズamba

- 6.4.4 ラクタリスグループ

- 6.4.5 フォンテラ・コーポラティブ・グループLtd.

- 6.4.6 アメリカ酪農家協会 (ストレミックス・ヘリテージ・フーズLLC)

- 6.4.7 オーロラ・オーガニック・デイリー

- 6.4.8 iオーガニック

- 6.4.9 メープルヒル・クリーマリーLLC

- 6.4.10 フリーランドカンピーナN.V.

- 6.4.11 アグロピュール酪農協同組合

- 6.4.12 サプートInc.

- 6.4.13 聖牧有機乳業Ltd.

- 6.4.14 ストラウス・ファミリー・クリーマリーInc.

- 6.4.15 グレーザーネン・バイオ・モルケライ

- 6.4.16 サヴァンシア・フロマージュ&デイリー

- 6.4.17 ジ・オーガニック・ミルク・カンパニー

- 6.4.18 オーガニック・バレー

- 6.4.19 プライベートモルケライ・ナーマンGmbH

- 6.4.20 アクシャヤカルパ・ファームズ・アンド・フーズPvt. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーガニック牛乳とは、農林水産省が定める有機JAS規格に基づき、厳格な基準の下で生産・加工された牛乳を指します。この規格は、乳牛の飼育方法から飼料、さらには牛乳の加工・流通に至るまで、一貫して有機的な管理を義務付けています。具体的には、乳牛には遺伝子組み換え作物を含まない有機飼料のみを与え、抗生物質やホルモン剤の使用は一切認められていません。また、乳牛がストレスなく健康的に過ごせるよう、放牧を基本とし、十分な運動スペースや休息場所が確保されることが求められます。土壌や水質汚染を防ぐための環境保全にも配慮し、化学合成農薬や化学肥料を使用しない有機農業で育てられた牧草や穀物を飼料とします。このように、生産のあらゆる段階で自然環境と動物福祉に配慮し、化学物質の使用を極力避けることで、消費者に安心と安全を提供することを目的としています。一般的な牛乳との最大の違いは、この徹底した有機管理と、それを証明する有機JASマークの有無にあります。

オーガニック牛乳には、その脂肪含有量や殺菌方法によっていくつかの種類が存在します。脂肪含有量では、一般的な成分無調整牛乳のほか、低脂肪牛乳や無脂肪牛乳といった選択肢があり、消費者の健康志向や好みに応じて選ばれています。殺菌方法においては、牛乳の風味や栄養価を損なわずに安全性を確保するため、超高温殺菌(UHT殺菌)が主流ですが、牛乳本来の風味をより残すことを重視した低温長時間殺菌(LTLT殺菌)のオーガニック牛乳も一部で提供されています。また、オーガニック牛乳を原料とした加工品も多岐にわたり、ヨーグルト、チーズ、バター、アイスクリームなどが挙げられますが、これらはオーガニック牛乳そのものの種類というよりは、その派生商品と位置付けられます。地域によっては、特定の牧場やブランドが独自の飼育方法や加工技術をアピールし、差別化を図っているケースも見られます。これらの多様性は、消費者が自身のライフスタイルや食のこだわりに合わせて、最適なオーガニック牛乳を選べる機会を広げています。

オーガニック牛乳は、その安心感と風味の良さから、様々な用途で利用されています。最も一般的なのは、やはり直接飲用です。朝食時の一杯や、間食としてそのまま飲むことで、そのまろやかな味わいやコクを楽しむことができます。また、コーヒーや紅茶に加えてカフェオレやミルクティーにするほか、スムージーやプロテインシェイクのベースとしても人気です。料理においては、シチューやグラタン、クリームスープなどの乳製品を多く使うメニューに活用することで、料理全体の風味を豊かにし、より深い味わいを引き出します。さらに、プリンやケーキ、パン、アイスクリームといった菓子やデザート作りにも適しており、素材の味を活かした上品な仕上がりを期待できます。乳幼児向けの離乳食や幼児食の材料としても、その安全性と栄養価の高さから、多くの親御さんに選ばれる傾向にあります。このように、オーガニック牛乳は日々の食卓において、多様な形で私たちの食生活を豊かにする存在となっています。

オーガニック牛乳の生産から消費に至るまでには、多岐にわたる関連技術が支えています。生産段階では、有機飼料の安定供給を可能にする有機農業技術が不可欠であり、土壌の健康を維持するための堆肥化技術や輪作体系が重要です。乳牛の健康管理においては、抗生物質に頼らない予防獣医学や代替医療、ストレスを最小限に抑えるための放牧管理システムが導入されています。糞尿処理に関しても、環境負荷を低減する高度な堆肥化技術が用いられ、資源の循環利用が図られています。加工段階では、牛乳の風味や栄養価を損なわずに安全性を確保するための殺菌技術(UHT、LTLT)が最適化され、均質化技術も品質安定に寄与しています。充填・包装技術も鮮度保持と環境負荷低減を両立させる方向で進化しています。品質管理においては、残留農薬や抗生物質の有無を厳しく検査する分析技術、そして生産から流通までを追跡可能なトレーサビリティシステムが導入され、消費者の信頼を確保しています。さらに、生産過程での再生可能エネルギーの利用や水資源の効率的な管理など、環境負荷を低減するための技術も積極的に取り入れられています。

オーガニック牛乳の市場は、近年、消費者の健康志向と環境意識の高まりを背景に、着実に成長を続けています。特に、食の安全に対する関心や、動物福祉、持続可能な社会への貢献といったSDGsの視点から、オーガニック製品を選ぶ消費者が増加傾向にあります。主要な購買層は、子育て世代や健康に気を遣う層、環境問題に関心のある層ですが、その裾野は広がりを見せています。しかしながら、一般的な牛乳と比較して価格が高いことが、市場拡大における一つの課題となっています。これは、有機飼料のコスト、広大な放牧地の確保、厳格な認証プロセスにかかる費用など、生産コストが割高になるためです。また、供給量の安定性や、有機JAS認証の認知度向上も引き続き取り組むべき課題です。海外からの輸入オーガニック牛乳との競合も存在し、国内生産者は品質の高さやトレーサビリティの明確さで差別化を図っています。政府や業界団体は、有機農業の推進や認証制度の普及を通じて、市場の健全な発展を支援する動きを見せています。

オーガニック牛乳の将来は、持続可能性への関心の高まりと技術革新によって、さらなる発展が期待されています。健康志向や環境意識は今後も継続的に高まることが予想され、特に若い世代を中心に、エシカル消費やサステナブルな選択を重視する傾向が強まるでしょう。これに伴い、オーガニック牛乳の需要は一層拡大すると見込まれます。技術面では、IoTやAIを活用したスマート農業の導入により、乳牛の健康状態や飼育環境をより精密に管理し、生産効率と品質の向上、さらには生産コストの削減が期待されます。また、環境負荷をさらに低減するための再生可能エネルギーの活用や、水資源の効率的な利用技術も進化し、オーガニック牛乳の「環境に優しい」という価値を一層高めるでしょう。商品開発においては、機能性を付加したオーガニック牛乳や、多様な加工品の展開が進むことで、消費者の選択肢が広がる可能性があります。一方で、代替乳製品の台頭や、価格競争の激化といった課題も存在しますが、生産者と消費者の間の信頼関係を深めるトレーサビリティの強化や、地域循環型農業との連携を通じて、オーガニック牛乳は持続可能な食の未来を担う重要な存在として、その価値を高めていくことでしょう。