オーガニックパッケージ食品市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

有機包装食品市場レポートは、製品タイプ(乳製品および乳製品代替品、ベーカリーおよび菓子、スナック、食肉、家禽、魚介類など)、包装タイプ(PET/ガラスボトルなど)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーガニック包装食品市場の概要:2025年から2030年の成長トレンドと予測

市場概要

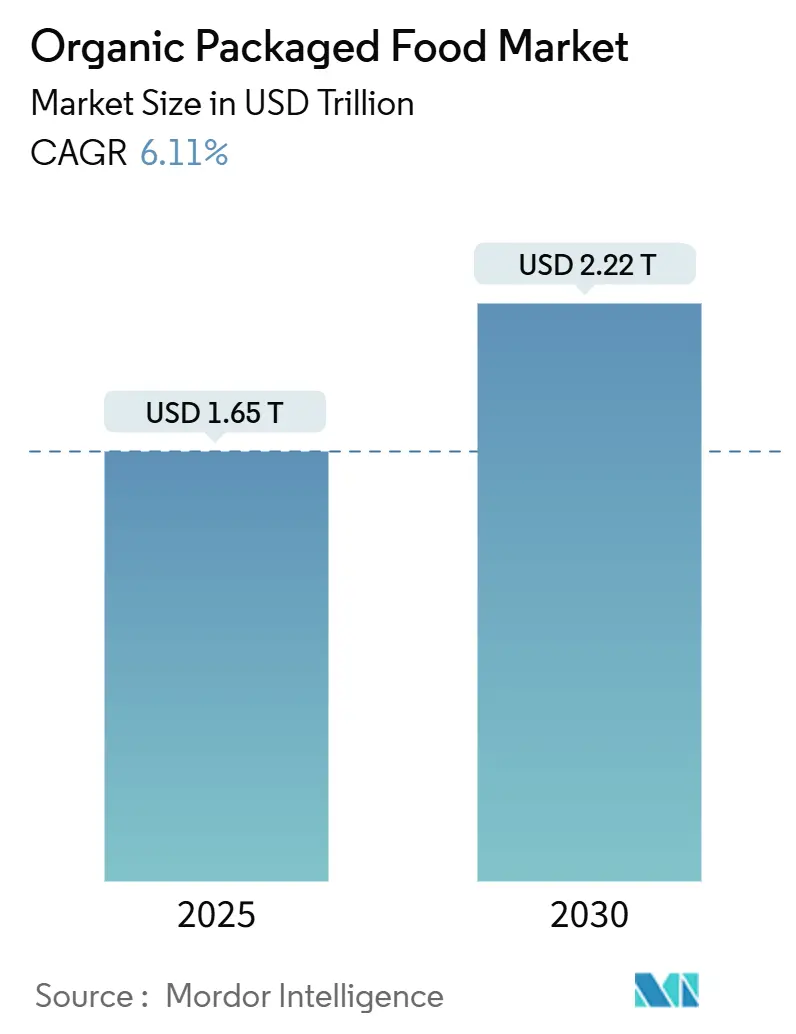

オーガニック包装食品市場は、2025年には1.65兆米ドルに達し、2030年には2.22兆米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.11%です。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は低く、多くのプレイヤーが存在する競争の激しい環境です。主要なプレイヤーには、ダノンS.A.、ネスレS.A.、ゼネラル・ミルズ・インク、ザ・ハイン・セレスティアル・グループ、ケラノバなどが挙げられます。

健康意識の高まり、環境価値の重視、オーガニック認証能力の拡大が、オーガニック包装食品市場の成長を牽引しています。特に25歳から45歳の若い消費者は、成分の透明性、クリーンラベル表示、検証可能な持続可能性の認証を求めることで、市場の急速な拡大を促進しています。北米は成熟した小売インフラと信頼できる認証制度により市場をリードし続けていますが、アジア太平洋地域では可処分所得の増加と食品安全への関心の高まりにより成長が加速しています。栄養価の高いレディミールや軽量パウチなどのカテゴリーおよびパッケージングの革新は、利便性と持続可能性を両立させ、幅広い層にアピールしています。サプライチェーン、垂直農法、デジタルチャネルへの継続的な企業投資は、オーガニック包装食品市場の長期的な需要に対する信頼を裏付けています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはベーカリー・菓子類がオーガニック包装食品市場の31.11%を占め、レディミールは2030年までに6.45%のCAGRで成長すると予測されています。

* 包装タイプ別: 2024年にはPET/ガラスボトルが43.42%のシェアを占め、パウチは2030年までに6.36%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケット/ハイパーマーケットが42.48%の収益シェアを獲得し、オンライン小売店は2030年までに7.01%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が35.48%のシェアを占め、アジア太平洋地域は2025年から2030年の間に6.66%のCAGRで成長すると予想されています。

世界のオーガニック包装食品市場のトレンドと洞察

市場の推進要因

* 消費者の健康意識の高まりと化学物質不使用食品への嗜好: 若い世代、特にZ世代(13~28歳)の約90%がオーガニック製品に強い関心を示しており、個人の健康だけでなく環境持続可能性や倫理的な生産慣行も重視しています。USDAオーガニック認証は、合成農薬、添加物、遺伝子組み換え成分を含まない製品を求める消費者に信頼されています。Z世代は所得水準に関わらずオーガニック製品にプレミアムを支払う意欲があり、これが市場の持続的な成長を支えています。

* 環境持続可能性と倫理的調達への意識向上: 消費者は、個人の健康だけでなく、土壌の健康、生物多様性、気候変動への影響を最小限に抑える製品を求めています。オーガニック農法は、合成農薬や肥料を使用しないことで、より健康な生態系を育み、炭素排出量を削減します。フェアトレードや動物福祉へのコミットメントを含む倫理的な調達慣行は、ブランドへの信頼と顧客ロイヤルティを高めます。

* クリーンラベルおよび非遺伝子組み換えオーガニック包装食品への需要増加: 消費者は、人工添加物、保存料、遺伝子組み換え生物を含まない、シンプルで自然な成分から作られた製品を優先しています。CBI外務省の調査によると、クリーンラベル製品は2021年の52%から、2025年および2026年には製品ポートフォリオの70%以上を占めると予想されています。特に健康志向のZ世代は、信頼性、クリーンな成分リスト、倫理的な調達を求めています。

* オーガニック食品生産者への政府インセンティブ: 政府は、オーガニック食品生産者への財政支援と安定性を提供することで市場成長を後押ししています。例えば、フランスでは2024年2月に9,000万ユーロの支援策が導入され、米国ではUSDAのオーガニック移行イニシアチブが3億米ドルを投じて農家のオーガニック移行を支援しています。これらのプログラムは、オーガニック農法に伴う高いコストとリスクを軽減し、生産能力の拡大を促進しています。

* 植物ベースおよび機能性オーガニック食品製品革新の成長。

* オーガニック包装食品の研究開発およびマーケティングへの企業投資の増加。

市場の抑制要因

* 高い生産コストと認証コストによるプレミアム価格設定: オーガニック農法は、慣行農法に比べて労働集約的で収穫量が少なく、規制順守が厳しいため、生産コストが高くなります。また、ソイルアソシエーションやUSDAオーガニックなどの認証プロセスには、年間費用、初期申請料、検査費用がかかり、生産者に財政的・行政的負担を課します。これらのコストは最終的に高い価格として消費者に転嫁され、価格に敏感な消費者のアクセスを制限し、市場浸透を妨げる可能性があります。

* 発展途上国および農村地域における限られた入手可能性と高コスト: インフラの課題、未発達なサプライチェーン、低い消費者購買力は、これらの地域でのオーガニック食品の広範な流通とアクセスを制限しています。オーガニック農法は労働集約的で転換期間が長いため、農村地域の小規模農家がオーガニック農法を採用することをためらう要因となります。これにより、オーガニック製品の希少性と価格上昇が生じ、新興経済国の価格に敏感な消費者にとっては手頃な価格ではなくなります。

* 地域によって異なる厳格な政府規制がサプライチェーンに影響を与えること。

* オーガニック農法とサプライチェーンロジスティクスの規模拡大における課題。

セグメント分析

* 製品タイプ別: ベーカリー・菓子類がリードし、レディミールが加速

* ベーカリー・菓子類: 2024年には31.11%のシェアを占め、オーガニック包装食品市場を牽引しています。これは、頻繁な購入パターンと、幅広い層にわたる消費者の広範なアピールによるものです。オーガニック食材を従来のレシピに比較的容易に置き換えられること、健康的な選択肢と組み合わせた馴染みのある贅沢品への消費者の嗜好が、このセグメントの成長を促進しています。

* レディミール: 2030年までに6.45%のCAGRで最も急速に成長する製品セグメントです。消費者が栄養や食材の品質を犠牲にしない便利なオーガニックオプションを求める傾向が強まっているためです。クリーンラベル処方とプレミアム食材を採用することで、従来の加工食品という分類を覆し、多忙なライフスタイルを送る健康志向の消費者の需要に応えています。

* 包装タイプ別: 持続可能性がパウチの革新を推進

* PET/ガラスボトル: 2024年には市場の43.42%を占め、最大のシェアを維持しています。これは、特にジュースや乳製品代替品などの液体オーガニック製品において、プレミアム品質と優れた製品保護に対する消費者の認識によるものです。耐久性と安全性が製品の完全性を保ち、賞味期限を延ばすのに役立っています。リサイクル可能性と再利用可能性も環境意識の高い消費者に響いています。

* パウチ: 2030年までに6.36%のCAGRで最も急速に成長する包装形態です。バイオベースおよび堆肥化可能な素材の採用が増加しており、機能性や保存安定性を損なうことなく、消費者の環境懸念に対応しています。柔軟性と軽量性は物流上の利点も提供し、輸送排出量とコストを削減します。再封可能性や携帯性といった便利な使用機能も消費者の魅力を高めています。

* 流通チャネル別: デジタル変革が成長を加速

* スーパーマーケット/ハイパーマーケット: 2024年には42.48%のシェアを占め、オーガニック包装食品市場を支配しています。広範な消費者リーチと、幅広いオーガニックカテゴリーにわたる即時的な製品提供能力がその理由です。確立されたインフラとオーガニック食品生産者との強固な関係により、多様な製品の安定供給が保証されています。

* オンライン小売店: 2030年までに7.01%のCAGRで最も急速に成長する流通チャネルです。デジタルプラットフォームの教育能力を活用し、オーガニック食品の利点を効果的に伝え、従来の小売店では扱わない専門製品へのアクセスを提供しています。ニッチな消費者層への対応、詳細な製品情報、プレミアム価格戦略のサポートに優れています。定期購入モデルやD2C(消費者直販)関係が顧客ロイヤルティを高めています。

地域分析

* 北米: 2024年には35.48%のシェアを占め、市場を牽引しています。成熟したオーガニック認証システム、情報に通じた消費者、広範な小売ネットワークがその背景にあります。市場拡大からプレミアム化と製品革新へと焦点が移り、機能性オーガニック食品や個別化された食事ソリューションへの需要が高まっています。

* アジア太平洋: 2030年までに6.66%の堅調なCAGRで成長すると予測されています。可処分所得の増加、都市化、中間層の健康意識の高まりがその原動力です。中国では政府の持続可能な農業と食品安全イニシアチブが市場を後押しし、インドではオーガニック意識の急増が国内外のブランドの道を開いています。小売インフラの強化とEコマースの浸透が、これまでサービスが行き届いていなかった市場でのオーガニック製品のアクセス性を高めています。

* ヨーロッパ: 堅固な規制枠組みと環境意識の高い消費者層に牽引され、着実な成長を享受しています。持続可能性と地産地消への注力は、地域のオーガニックブランドを強化し、専門的な輸入品への需要も高めています。

* 南米、中東、アフリカ: 消費者意識の高まりと小売インフラの改善により、潜在的なホットスポットとして浮上しています。しかし、流通の課題や価格感度が市場の発展を抑制する要因となっています。

競争環境

オーガニック包装食品市場は、市場集中度スコアが10点中3点と低く、非常に細分化された競争環境にあります。これは、少数のプレイヤーに支配されるのではなく、確立された多国籍企業から新興の専門オーガニックブランドまで、多数の企業で構成されていることを示しています。このような競争環境は、ブランドが特定の消費者セグメントを引き付けるために独自のポジショニングを確立しようと努めるため、革新と差別化を促進します。多国籍企業は、広範な流通ネットワーク、研究能力、ブランドポートフォリオを活用して市場シェアを獲得する機会があります。一方、専門オーガニックブランドは、信頼性のあるストーリーテリング、クリーンラベルの透明性、コミュニティエンゲージメントを通じて差別化を図っています。課題としては、継続的な革新の必要性、製品の信頼性を確保するためのサプライチェーンの透明性の維持、複雑な規制環境への対応などが挙げられますが、これらは同時に市場をより高い品質と持続可能性の基準へと押し上げる成長要因でもあります。

オーガニック包装食品業界の主要リーダー

ダノンS.A.、ネスレS.A.、ゼネラル・ミルズ・インク、ザ・ハイン・セレスティアル・グループ、ケラノバなどが主要な業界リーダーとして挙げられます。

最近の業界動向

* 2025年4月: Windmill Organicsのオーガニックスナックブランド「Biona」が、チョコレートでコーティングされたフルーツ&ナッツスナックの新ラインを発売しました。

* 2024年7月: Sprout Foodsが、乳幼児向けの植物ベースのオーガニックピューレとスナックの新製品群を発表しました。

* 2024年3月: Essentialが、140年前のサワードウスターターを使用した認定オーガニックのテイク&ベイク職人パンの新ラインを発表しました。

* 2024年1月: Tata Consumer Productsが、インドのオーガニック市場での足場を強化するため、オーガニック食品とウェルネスの主要企業であるOrganic Indiaを買収しました。

このレポートは、世界のオーガニック包装食品市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望について詳細に解説しています。

世界のオーガニック包装食品市場は、2025年には1.65兆米ドルに達し、2030年までには2.22兆米ドルに成長すると予測されています。これは、消費者の健康意識の高まりや環境持続可能性への関心の向上といった複数の要因に強く牽引されています。

市場の成長を促進する主な要因は以下の通りです。

1. 消費者の健康意識と化学物質不使用食品への嗜好の高まり: 消費者の間で、健康への意識がかつてなく高まっており、化学物質を極力使用しない、より自然で安全な食品を求める傾向が顕著になっています。

2. 環境持続可能性と倫理的調達に対する意識の向上: 環境への配慮や、生産者の倫理的な取り組みを重視する消費者が世界的に増加しています。

3. クリーンラベルおよび非遺伝子組み換えオーガニック包装食品への需要増加: 製品の透明性の高い表示と、遺伝子組み換えでないオーガニック製品への関心が高まっています。

4. オーガニック食品生産者への政府インセンティブ: 各国政府がオーガニック農業を奨励するための支援策や補助金を導入し、生産を後押ししています。

5. 植物由来および機能性オーガニック食品製品の革新の成長: プラントベース食品や特定の健康効果を持つ機能性食品の分野で、オーガニック製品のイノベーションが活発に進んでいます。

6. 企業によるオーガニック包装食品の研究開発およびマーケティングへの投資増加: 企業がオーガニック製品の市場拡大に向けて、新技術の研究開発や積極的なマーケティング活動に投資を行っています。

一方で、市場の成長を阻害する要因も存在します。

1. 高い生産コストと認証コストによるプレミアム価格設定: オーガニック製品は、厳格な生産基準と認証プロセスを経るため、通常の食品に比べて生産コストや認証コストが高く、結果として消費者にプレミアム価格で提供されることが市場拡大の一因となっています。

2. 発展途上国および地方地域における限られた入手可能性と高コスト: これらの地域では、オーガニック製品の供給網が未発達であり、流通コストも高いため、製品の入手が困難であったり、価格が高止まりしたりする傾向があります。

3. 地域によって異なる厳格な政府規制がサプライチェーンに影響: 各国・地域で異なるオーガニック認証基準や輸入規制が、グローバルなサプライチェーンの構築を複雑にし、効率性を低下させる可能性があります。

4. オーガニック農業の規模拡大とサプライチェーン物流における課題: オーガニック農業の生産量を増やし、効率的かつ持続可能な物流システムを構築することには、依然として多くの技術的・経済的課題が伴います。

市場は、製品タイプ、包装タイプ、流通チャネル、および地域別に詳細に分析されています。

* 製品タイプ別では、ベーカリー・菓子類が2024年に31.11%と最も大きな収益シェアを占めており、市場を牽引しています。この他、乳製品および乳製品代替品、スナック、肉・家禽・魚介類、ベビーフード、朝食用シリアル、調理済み食品、調味料・ソースなど、多岐にわたる製品カテゴリーでオーガニック製品が展開されています。

* 包装タイプ別では、環境負荷の低減に貢献するバイオベースのパウチが、持ち運びの利便性も相まって人気を集めており、6.36%の年平均成長率(CAGR)で成長すると予測されています。PET/ガラスボトルや缶なども主要な包装形態として利用されています。

* 流通チャネル別では、デジタルプラットフォームが提供する豊富な情報と多様なニッチ製品の品揃えにより、オンライン小売店が最も急速に成長しており、7.01%のCAGRで市場を拡大すると見込まれています。スーパーマーケット/ハイパーマーケットやコンビニエンスストア/食料品店も引き続き重要な販売経路となっています。

* 地域別に見ると、アジア太平洋地域が2030年までに6.66%の年平均成長率(CAGR)で最も急速な成長を遂げると予測されており、大きな市場機会を秘めています。北米、ヨーロッパ、南米、中東・アフリカもそれぞれ独自の市場特性を持ちながら、オーガニック包装食品の主要な消費地域として注目されています。

競争環境においては、General Mills, Inc.、Danone S.A.、The Hain Celestial Group、Nestlé S.A.、Kellanovaといったグローバル企業が多数参入しており、市場集中度、各社の戦略的動向、市場ランキング、詳細な企業プロファイルが分析されています。これらの主要企業は、新製品の研究開発や積極的なマーケティング投資を通じて、市場での競争優位性を確立しようとしています。

健康志向と環境意識の高まりは今後も続き、オーガニック包装食品市場にはさらなる成長機会が存在します。特に、植物由来製品や機能性食品の革新、オンライン販売チャネルの活用、そしてアジア太平洋地域のような新興市場での拡大が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消費者の健康意識の高まりと化学物質不使用食品への嗜好

- 4.2.2 環境持続可能性と倫理的調達に対する意識の高まり

- 4.2.3 クリーンラベルおよび非遺伝子組み換えオーガニック加工食品の需要増加

- 4.2.4 オーガニック食品生産者への政府奨励金

- 4.2.5 植物由来および機能性オーガニック食品製品革新の成長

- 4.2.6 企業による研究開発およびオーガニック加工食品のマーケティングへの投資増加

-

4.3 市場の阻害要因

- 4.3.1 高額な生産および認証コストによるプレミアム価格設定

- 4.3.2 発展途上地域および農村地域における限られた入手可能性と高コスト

- 4.3.3 地域によって異なる厳格な政府規制がサプライチェーンに影響

- 4.3.4 オーガニック農業の規模拡大とサプライチェーンロジスティクスの課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 乳製品および乳製品代替品

- 5.1.2 ベーカリーおよび菓子

- 5.1.3 スナック

- 5.1.4 肉、鶏肉、魚介類

- 5.1.5 ベビーフード

- 5.1.6 朝食用シリアル

- 5.1.7 調理済み食品

- 5.1.8 調味料およびソース

- 5.1.9 その他の製品タイプ

-

5.2 包装タイプ別

- 5.2.1 PET/ガラスボトル

- 5.2.2 パウチ

- 5.2.3 缶

- 5.2.4 その他

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア/食料品店

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 オランダ

- 5.4.2.6 イタリア

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 サウジアラビア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ゼネラル・ミルズ社

- 6.4.2 ダノンS.A.

- 6.4.3 ヘイン・セレスティアル・グループ

- 6.4.4 ネスレS.A.

- 6.4.5 ケラノバ

- 6.4.6 コナグラ・ブランズ社

- 6.4.7 エイミーズ・キッチン社

- 6.4.8 ユナイテッド・ナチュラル・フーズ社

- 6.4.9 スプラウツ・ファーマーズ・マーケット

- 6.4.10 ネイチャーズ・パス・フーズ

- 6.4.11 サンオプタ社

- 6.4.12 ワンス・アポン・ア・ファーム

- 6.4.13 ヒップGmbH & Co.

- 6.4.14 ヒーロー・グループ

- 6.4.15 アボット・ラボラトリーズ

- 6.4.16 プラム・オーガニクス

- 6.4.17 オートリー・グループAB

- 6.4.18 メープルリーフ・フーズ(グリーンフィールド)

- 6.4.19 アップルゲート・ファームズ

- 6.4.20 イオ・バレー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーガニックパッケージ食品は、現代の食生活において健康志向や環境意識の高まりとともに注目を集めている分野です。その定義から種類、用途、関連技術、市場背景、そして今後の展望に至るまで、多角的に解説いたします。

まず、オーガニックパッケージ食品の定義についてです。オーガニック食品とは、化学合成農薬や化学肥料、遺伝子組み換え技術を使用せず、自然の生態系を尊重した方法で生産された農産物や畜産物を指します。日本では「有機JAS規格」という国の認証制度があり、この基準を満たした製品のみが「有機」または「オーガニック」と表示できます。パッケージ食品とは、食品を容器や包装材で包んだもので、保存性、衛生性、利便性などを高める目的があります。したがって、オーガニックパッケージ食品とは、有機JAS規格などの公的な有機認証を受けた原材料を使用し、その加工工程においても有機基準に則り、さらに適切な包装を施された食品全般を指します。加工助剤や添加物についても、有機規格で認められたもののみが使用可能です。

次に、オーガニックパッケージ食品の種類についてです。その範囲は非常に広範にわたります。

加工食品としては、有機野菜や果物を使用したレトルトカレー、パスタソース、ジャム、ジュース、スナック菓子、チョコレート、ベビーフード、調味料(醤油、味噌、油など)が挙げられます。また、有機栽培された穀物(米、小麦粉、パスタ)や豆類、ナッツなどもパッケージ化されて販売されています。

生鮮食品のパッケージ品としては、有機野菜や果物が個包装されたもの、有機畜産物(肉、卵、乳製品)がトレーパックや真空パックで提供されるケースがあります。これらは鮮度保持と衛生管理の観点からパッケージ化されています。

冷凍食品の分野では、有機野菜ミックス、有機フライドポテト、有機冷凍ミールキットなどがあり、利便性と長期保存を両立させています。

飲料では、有機コーヒー豆、有機紅茶葉、有機ハーブティー、有機ジュース、有機豆乳などが広く流通しています。

このように、日常の食卓に並ぶあらゆる食品において、オーガニック認証を受けたパッケージ製品が存在し、消費者の選択肢を広げています。

オーガニックパッケージ食品の用途は多岐にわたります。

第一に、健康志向の消費者にとって、化学物質の摂取を避け、より自然な食品を求めるための選択肢となります。アレルギーを持つ方や、小さなお子様を持つ家庭では、食品の安全性に対する意識が高く、オーガニック製品が選ばれる傾向にあります。

第二に、環境意識の高い消費者にとって、持続可能な農業を支援し、地球環境への負荷を低減するための手段となります。オーガニック農業は土壌の健康を保ち、生物多様性を守ることに貢献するため、エシカル消費の一環として購入されます。

第三に、利便性の追求です。忙しい現代人にとって、調理済みのオーガニックレトルト食品や冷凍食品は、手軽に健康的な食事を摂るための有効な手段です。また、長期保存が可能なパッケージ食品は、災害備蓄としても活用されます。

第四に、ギフトや贈答品としての需要です。高品質で安心安全なイメージから、大切な人への贈り物としても選ばれることがあります。

関連技術としては、食品の生産から加工、包装、流通に至るまで、様々な技術が関与しています。

生産段階では、有機栽培技術が基盤となります。これは、輪作、緑肥、堆肥の利用、生物的防除など、土壌の健康を維持し、病害虫を自然な方法で管理する技術です。

食品加工技術においては、有機原材料の品質を損なわずに安全性を確保し、保存性を高める工夫が凝らされています。例えば、低温殺菌やUHT殺菌(超高温殺菌)は飲料や乳製品に、レトルト殺菌は常温保存可能な加工食品に用いられます。また、冷凍・冷蔵技術、乾燥技術(フリーズドライ、熱風乾燥など)も重要な役割を果たします。これらの技術は、化学合成添加物に頼らずに食品の品質を維持するために不可欠です。高圧処理(HPP)やガス置換包装(MAP)といった、添加物を使用しない新しい保存技術も注目されています。

パッケージング技術は、オーガニックパッケージ食品の品質保持と環境負荷低減の両面で進化しています。酸素や湿気から食品を保護するバリア性の高い素材、光を遮断する素材などが用いられ、賞味期限の延長に貢献しています。また、環境配慮型パッケージとして、生分解性プラスチック、植物由来プラスチック(バイオプラスチック)、リサイクル素材、紙素材の利用が増加しています。軽量化や省資源化も重要なテーマです。トレーサビリティを確保するためのQRコードや、鮮度を視覚的に示すスマートパッケージ技術も、消費者の信頼を高める上で有効です。

品質管理とトレーサビリティの技術も不可欠です。ブロックチェーン技術やIoTを活用し、農場から食卓までの全工程で有機認証の基準が守られていることを追跡・証明するシステムが導入され始めています。

市場背景について見ると、オーガニックパッケージ食品市場は世界的に拡大傾向にあります。健康志向の高まり、食の安全への関心、環境問題への意識向上などが主な牽引要因です。特に、ミレニアル世代やZ世代といった若い世代を中心に、持続可能性やエシカル消費を重視する傾向が強く、これが市場成長を後押ししています。

日本では、有機JAS制度が消費者の信頼を支えていますが、海外の有機認証制度(USDA Organic、EU Organicなど)との相互承認も進み、国際的な流通も活発化しています。

一方で、課題も存在します。オーガニック製品は、慣行栽培品に比べて生産コストが高く、価格プレミアムが生じやすい傾向があります。これにより、一部の消費者にとっては購入のハードルとなることがあります。また、有機原材料の安定供給の確保、複雑なサプライチェーンにおける有機性の維持、そして偽装表示のリスクに対する厳格な監視体制も求められます。消費者のオーガニックに対する理解度や認知度をさらに高めるための啓発活動も重要です。

今後の展望としては、オーガニックパッケージ食品市場はさらなる成長が期待されます。

技術革新は、より持続可能で機能的なパッケージングソリューションを生み出すでしょう。例えば、食品廃棄物の削減に貢献する鮮度保持技術や、使用済みパッケージのリサイクル・アップサイクルを容易にする素材開発が進むと考えられます。

製品の多様化も進み、プラントベース(植物由来)のオーガニック食品、機能性表示食品としてのオーガニック製品、パーソナライズされた栄養ニーズに対応するオーガニック食品など、新たなカテゴリーが生まれる可能性があります。

価格の適正化も重要な課題であり、生産規模の拡大やサプライチェーンの効率化により、より多くの消費者がオーガニック製品にアクセスできるようになることが期待されます。

AIやIoTを活用したサプライチェーン管理の高度化は、トレーサビリティを強化し、生産から消費までの透明性を高めることで、消費者の信頼をさらに確固たるものにするでしょう。

また、気候変動への対応として、オーガニック農業が持つ炭素隔離能力や生物多様性保全への貢献が再評価され、より積極的に推進される可能性があります。これにより、オーガニックパッケージ食品は単なる「健康的な食品」という枠を超え、「地球に優しい食品」としての価値を一層高めていくと考えられます。

消費者教育の強化も継続的に行われ、オーガニック認証の意味や、それがもたらす環境・社会的なメリットがより広く理解されることで、市場はさらに成熟していくでしょう。グローバル化の進展に伴い、国際的な有機基準の調和や貿易の促進も、今後の市場拡大に寄与すると考えられます。