オーガニックパーソナルケア・化粧品市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

有機パーソナルケア・化粧品市場レポートは、製品タイプ(パーソナルケア製品、化粧品/メイクアップ製品)、カテゴリー(プレミアム、マス)、流通チャネル(専門店、スーパーマーケット/ハイパーマーケットなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーガニックパーソナルケアおよび化粧品市場の概要

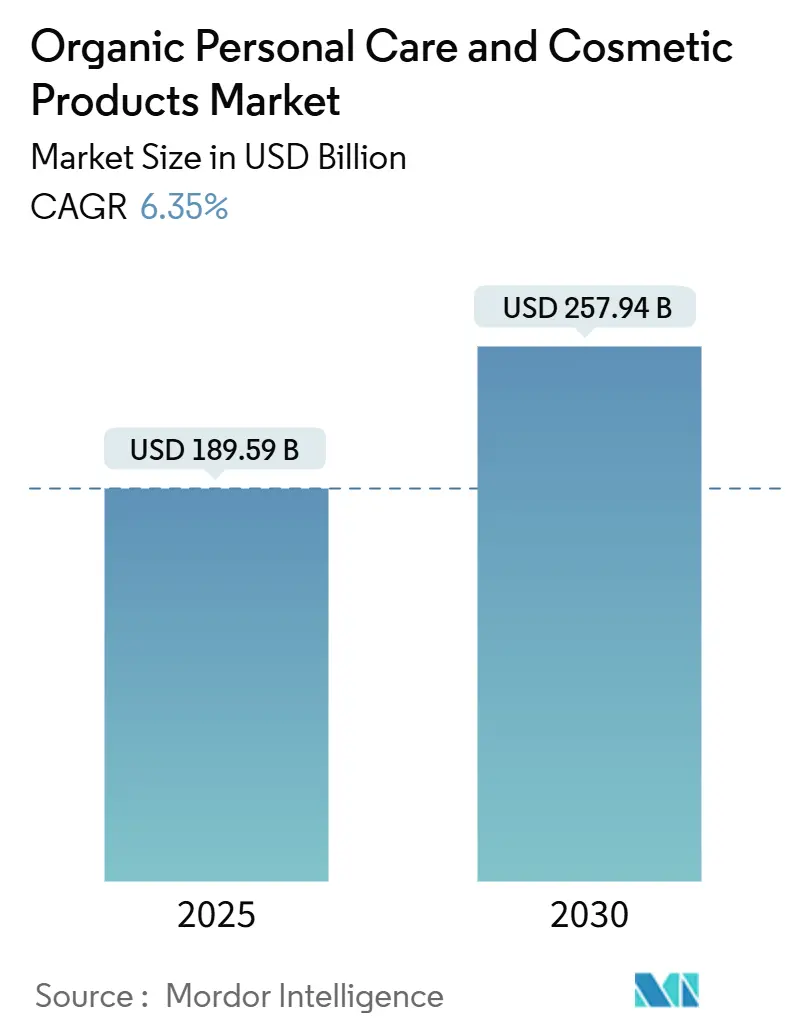

オーガニックパーソナルケアおよび化粧品市場は、2025年には1,895.9億米ドルと評価され、2030年までに2,579.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.35%で推移すると見込まれています。消費者は、論争の的となる合成成分を含まない製品を求める傾向にあり、規制当局は、認証されたオーガニック調達を行うブランドに有利な情報開示規則を強化しています。アジア太平洋地域は、中国が2025年に天然成分の承認期間を短縮する規則を導入したことや、インドが長年にわたる動物実験禁止を維持していることなどにより、市場規模と成長速度の両方でリードしています。成熟した地域では、EUにおけるナノ材料への追加的な監視や、米国における州レベルでの化学物質禁止が、適合するオーガニック企業に機会をもたらし、従来の競合他社の成長を鈍化させています。デジタルチャネルは、企業が認証証明や全成分リストを提示できるようにすることで透明性基準を高め、信頼とコンバージョンを強化しています。市場の集中度が低いことは、グローバルな既存企業が残した持続可能性のギャップを活かすニッチなイノベーターの安定した参入を促進しています。

主要なレポートのポイント

* 製品タイプ別: パーソナルケア製品は2024年にオーガニックパーソナルケアおよび化粧品市場シェアの91.34%を占め、化粧品・メイクアップ製品は2025年から2030年にかけて6.75%のCAGRで成長すると予測されています。

* カテゴリー別: マス製品は2024年にオーガニックパーソナルケアおよび化粧品市場規模の61.43%を占めましたが、プレミアム製品は2030年までに7.13%のCAGRで拡大すると予想されています。

* 流通チャネル別: 専門店は2024年に30.43%の収益シェアでリードしましたが、オンライン小売は2025年から2030年の間に最高の7.53%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年にオーガニックパーソナルケアおよび化粧品市場の32.35%を占め、2030年までに7.94%のCAGRで成長すると見込まれています。

グローバルオーガニックパーソナルケアおよび化粧品市場のトレンドと洞察

推進要因

1. クリーンラベル製品への傾倒:

消費者の美容製品の成分に対する透明性への要求は、特にミレニアル世代やZ世代の間で、単なるマーケティングの好みを超え、基本的な購入基準となっています。彼らは成分の安全性と環境への影響を優先します。「クリーンビューティー」に関する政府の定義基準がないため、小売業者やインフルエンサーが独自の基準で定義の空白を埋めることで、厳格な自主規制を積極的に採用するブランドに市場機会が生まれています。この規制のギャップは、USDAオーガニック認証(95%のオーガニック成分を要求)やCOSMOS認証(EUグリーンクレーム指令に基づく天然およびオーガニック化粧品の基準を設定)などの第三者認証を通じて、オーガニックブランドが競争上の差別化を図ることを可能にしています。クリーンラベルのトレンドは、従来の製品ポートフォリオやグローバルな規制遵守要件に制約される多国籍企業と比較して、より迅速な処方変更が可能な小規模なオーガニックブランドに特に有利です。

2. ハーブ系パーソナルケア製品の需要増加:

EU指令2004/24/ECの枠組みの下で運営される欧州のハーブ系医薬品は、完全な販売承認、確立された使用(WEU)、伝統的なハーブ系医薬品(THMP)という3つの異なる経路を提供しています。これらの規制枠組みは、安全性と有効性の基準への準拠を保証するだけでなく、美容ブランドに文書化された有効性主張を活用する機会を提供し、それによって消費者の信頼と市場浸透を高めます。ハーブ系美容製品への需要増加は、天然および持続可能な製品に対する消費者の意識の高まりと、パーソナルケアにおける植物由来成分への嗜好の高まりによって推進されています。特にドイツは薬用植物の最大の輸入国であり、地域全体のハーブ系美容製品の価格設定と入手可能性に影響を与える可能性のある集中したサプライチェーンを示唆しています。この集中は、競争力のある価格設定と一貫した製品の入手可能性を維持しようとする美容ブランドにとって、サプライチェーン管理と戦略的調達の重要性を浮き彫りにしています。一方、伝統医学と現代の美容製品の統合は、単なる文化的傾向から科学的に支持された戦略へと変化しています。

3. ヴィーガン・クルエルティフリー美容製品への意識向上:

倫理的消費と規制の強化が融合し、ヴィーガンおよびクルエルティフリーのポジショニングは、ニッチなマーケティングから主流の期待へと変化しました。規制の先例はグローバルブランド戦略に影響を与え、インド市場向けに製品を開発する企業は必然的にクルエルティフリーの処方を採用する必要があり、その国際的な製品ラインにも波及効果を生み出しています。ヴィーガン美容セグメントは、ラノリンやカルミンなどの伝統的な動物由来成分に代わる植物由来の代替品における技術進歩の恩恵を受けており、発酵由来の有効成分の革新により、従来の処方と同等の性能を実現しています。消費者調査によると、若い世代はクルエルティフリー認証をプレミアム機能ではなく基本的な要件と見なしており、これらの認証を持たないブランドは、単に成長機会を逃すだけでなく、市場参入障壁の増大に直面していることを示唆しています。

4. 政府の規制と認証の支援:

規制の枠組みは、オーガニックおよび天然成分の処方をますます支持するようになっています。この変化は、合成成分を対象とした肯定的なインセンティブと制限的な措置の両方によって推進されており、オーガニック製品の採用を加速させる二重の圧力環境を生み出しています。EUが2025年に特定のナノ材料および4-メチルベンジリデンカンファーやレチノールを含む物質を禁止することは、すでにオーガニック代替品に移行しているブランドにコンプライアンス上の優位性をもたらします。この規制措置は、より安全で環境に優しい製品に対する広範な消費者の需要と一致しており、メーカーにオーガニック処方の革新と投資を促しています。一方、中国の2025年2月の規定は、化粧品成分の革新を強化し、天然成分を優遇するように技術要件を微調整しています。これらの規定はまた、新しい成分と製品の同時提出を提唱しており、オーガニック処方の市場投入までの経路を合理化しています。市場投入までの時間を短縮することで、これらの措置は天然およびオーガニック製品に焦点を当てる企業に競争上の優位性をもたらし、このセグメントの成長をさらに促進します。

抑制要因

1. 偽造品の強い存在感:

偽造オーガニック美容製品は、消費者の信頼を損ない、不公平な価格競争を生み出すことで市場の発展を阻害しています。EUIPOのデータによると、欧州連合の化粧品市場は、詐欺的な製品によって年間約35.1億米ドルを失っており、これは正規の売上の4.8%に相当し、約32,000人の雇用が失われています。フランスの化粧品産業は年間売上損失で最も大きな影響を受けており、プレミアムオーガニックブランドは、その高い利益率とブランド価値のために、不釣り合いな偽造リスクに直面していることを示しています。偽造オーガニック製品は、天然成分であると主張しながら、しばしば禁止されている合成成分を含んでおり、有害事象が発生した場合にオーガニックカテゴリー全体の評判を損なう安全上のリスクを生み出します。オーガニックサプライチェーンの複雑さ、特にエキゾチックな植物成分の場合、偽造者が巧妙なパッケージングや文書詐欺を通じて悪用する認証の課題を生み出しています。

2. オーガニック製品の高コスト:

オーガニック美容製品のプレミアム価格設定は、原材料費の高さ、複雑な認証プロセス、小規模な生産規模に起因しており、特に価格に敏感なセグメントや発展途上国において市場参入障壁を生み出しています。オーガニック成分の調達には、厳格な農業基準、第三者認証への準拠が必要であり、多くの場合、規模の経済が限られた小規模サプライヤーが関与するため、従来の代替品よりも成分コストが高くなる可能性があります。認証プロセス自体も、必要な文書作成、テスト、継続的なコンプライアンス監視を通じてコストを増加させ、USDAオーガニック認証は、小規模ブランドが負担に感じる可能性のある年次検査と詳細な記録保持を要求します。オーガニックブランドは、長年の製造最適化とサプライチェーン効率を持つ確立された従来の製品と激しい価格競争に直面しているため、マス市場への浸透は限られており、消費者の関心が高まっているにもかかわらず、より広範な市場採用を制限する可能性のあるプレミアムなポジショニングを生み出しています。

セグメント分析

1. 製品タイプ別: パーソナルケアが優勢、化粧品が加速

パーソナルケアは2024年に91.34%の市場シェアを占め、天然およびオーガニック美容市場における確立された地位を反映しています。化粧品セグメントは6.75%のCAGRで成長しており、消費者がメイクアップルーチンにスキンケア要素をますます統合し、化粧品と治療効果の両方を提供する製品を求めていることを示しています。Sky Organicsが2025年4月に認証オーガニックヘアオイルとバターを発売したことは、ヘアケアにおける継続的な革新を示しており、ブランドは従来のオイルベースの処方とシリコンフリーの代替品を組み合わせて、クリーンラベルの要求を満たしながら製品性能を維持しています。ヘアケアは、硫酸塩フリーシャンプーや植物ベースのコンディショニング剤の革新を通じてパーソナルケアの成長をリードしており、スキンケアは、合成添加物なしで臨床グレードの結果を提供する植物由来の有効成分や発酵由来成分を活用しています。

化粧品セグメントの加速された成長は、天然着色料と持続可能なパッケージングにおける技術的ブレークスルーに起因しており、従来のメイクアップ製品と同等の性能を可能にしています。オーラルケアは、口腔組織を通じた成分吸収に対する消費者の意識と、フッ化物代替品に対する規制圧力によって推進され、パーソナルケア内の新たな機会を表しています。メンズグルーミング製品は、男性消費者がパーソナルケアルーチンにおいて成分の透明性と環境責任をますます優先するようになるにつれて、顕著な拡大を経験しています。バス&シャワー製品は、消費者がオーガニック処方を従来の代替品よりも高い価格を正当化するスパのような体験と見なすプレミアム化のトレンドの恩恵を受けています。

2. カテゴリー別: マス市場の優勢にもかかわらず、プレミアムセグメントが加速

マス製品は2024年に61.43%の市場シェアを維持していますが、プレミアム製品は2030年までに7.13%のCAGRでより速い成長を達成しており、オーガニックブランドがアクセシビリティまたは排他性の戦略のいずれかを通じて成功できる市場の二極化を示しています。この成長の差は、プレミアムブランドがより高い利益率を確保し、高度なオーガニック処方、持続可能なパッケージング、環境意識の高い消費者とのブランドロイヤルティを構築するダイレクト・トゥ・コンシューマーマーケティングに投資する能力を反映しています。マス市場のオーガニック製品は激しい価格競争に直面しており、簡素化された処方と主要小売業者との効率的な流通パートナーシップを通じて規模の経済を達成する必要があります。

プレミアムオーガニックブランドは、その高い価格設定を活用して、アダプトゲン植物、海洋由来の有効成分、バイオテクノロジー生産化合物などの最先端の天然成分に投資し、基本的なオーガニック処方と比較して優れた性能を提供しています。プレミアムセグメントは規制上の優位性も享受しており、高級品消費者は価格よりも安全性と環境認証を優先することが多いため、規制要件を超える製品の早期採用者となっています。マス市場での成功には、確立された小売業者とのパートナーシップ、コストを削減する簡素化された成分プロファイル、エキゾチックな成分ではなく本質的な利点に焦点を当てたマーケティングなど、異なる戦略が必要です。カテゴリーのダイナミクスは、オーガニックブランドが両方のセグメントに同時に対応しようとするのではなく、明確なポジショニング戦略を選択する必要があることを示唆しています。

3. 流通チャネル別: デジタル変革が小売の状況を再構築

専門店は2024年に30.43%の市場シェアを維持し、オーガニック美容製品に不可欠な信頼性と教育を提供していますが、オンライン小売チャネルは2030年までに7.53%のCAGRで最速の成長を達成しており、消費者の購買行動とブランドコミュニケーション戦略における根本的な変化を反映しています。このチャネルの進化により、オーガニックブランドは従来の小売ゲートキーパーを迂回し、詳細な製品情報、成分の透明性、専門店では大規模に提供できないブランドストーリーテリングを通じて、持続可能性の資格を消費者に直接伝えることができます。スーパーマーケットやハイパーマーケットは、マス市場のオーガニック製品にとって重要なアクセシビリティチャネルとして機能しますが、限られた棚スペースと価格重視の消費者行動のため、デジタルチャネルに比べて成長が遅れています。

オンライン小売の成長加速は、従来の小売流通に十分な規模を達成できないニッチなオーガニックブランドに対応できる能力に起因しており、確立されたブランドが主要な小売コミットメントなしに新製品をテストし、消費者のフィードバックを収集することも可能にしています。デジタルチャネルは、サブスクリプションモデル、成分の好みに基づくパーソナライズされた推奨、小売仲介業者への依存を減らす直接的な顧客関係を通じて、オーガニックブランドに特に利益をもたらします。ダイレクト・トゥ・コンシューマーのショールームやポップアップ小売体験を含むその他のチャネルは、オーガニックブランドがプレミアム価格を正当化し、従来の取引関係を超えて顧客ロイヤルティを構築する没入型ブランド体験を創造するための新たな機会を表しています。

地域分析

アジア太平洋地域は2024年に32.35%の市場シェアで優勢であり、同時に2030年までに7.94%のCAGRで最速の地域成長を達成しています。これは、中国の2025年2月の化粧品成分革新を支援する規定や、インドの確立された動物実験禁止など、規制の革新によって推進されています。中国の天然成分に対する合理化された承認プロセスは、新しい成分と製品の同時提出プロトコルと相まって、安全基準を維持しながらオーガニック処方の市場投入までの時間を短縮します。日本とオーストラリアは、プレミアムオーガニックのポジショニングと、本物で高性能な天然製品に対する消費者の好みに合致する厳格な品質基準を通じて、地域の成長に貢献しています。

欧州は成熟しながらも進化する市場であり、EUグリーンクレーム指令やCOSMOS認証などの規制枠組みは、適合するオーガニックブランドに競争上の優位性をもたらし、持続可能性の資格を欠く従来の企業には障壁を設けています。フランスの「生分解性」表示の禁止に代表されるように、この地域の環境持続可能性への焦点は、オーガニック製品の採用をさらに促進しています。

オーガニックパーソナルケアおよび化粧品業界の主要企業

* The Estee Lauder Companies Inc.

* The Hain Celestial Group Inc.

* Natura & Co Holding SA

* Honasa Consumer Ltd.

* Eminence Organic Skin Care

*主要企業は順不同で記載されています。

最近の業界動向

* 2025年4月: オーガニックスキンケアブランドのKora Organicsは、Beautindiaとの提携によりインドで製品を再発売しました。同社は、ターメリックグローフォーミングクレンザー、カカドゥプラムビタミンCセラム、ノニグローフェイスオイル、ターメリックブライトニング&エクスフォリエイティングスクラブ+マスク、アクティブアルゲカーミングクレンジングバーム、ミルキークリームジェントルクレンジングオイルなど、幅広い製品を提供しています。これらの製品はNaykaaのウェブサイトで入手可能です。

* 2025年4月: Evolve Organic Beautyは、PEFC認定およびFSC認証の木材パルプから製造された持続可能な繊維ボトルに入った商業用リフィル製品を導入しました。同社のパッケージングソリューションは、持続可能なパッケージング技術における重要な進歩を表しています。これらのボトルは、標準的な家庭用紙および段ボール廃棄物と一緒にリサイクル可能であり、消費者に美容製品の環境に配慮した選択肢を提供します。

* 2024年9月: Indus Valley Organicsは、すぐに使えるハーブヘアケアペーストのラインナップを発売しました。ヘアケアペーストはさまざまな形式で利用可能です。これらの製品は、Amazon、Flipkart、Naykaa、Myntraなどのさまざまなウェブサイトを通じて入手できます。

* 2024年5月: Eminence Organic Skin Careは、肌の浄化を目的としたチャコールとブラックシードエキスを配合した新しいスキンケアラインを導入しました。この製品ラインには、フェイスオイル、フェイスマスク、ジェルが含まれています。この処方は、天然成分を組み合わせて肌をクレンジングし、解毒しながら水分バランスを維持します。これらの製品は、過剰な皮脂、不純物、不均一な肌の質感など、さまざまな肌の悩みに対応することを目指しています。

本レポートは、世界のオーガニックパーソナルケア・化粧品市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、オーガニック美容・パーソナルケア製品市場は、2025年には1,895.9億米ドルの規模に達すると予測されています。地域別ではアジア太平洋地域が収益シェアの32.35%を占め、7.94%の年平均成長率(CAGR)で市場を牽引しています。製品セグメントでは、化粧品・メイクアップ製品が2030年までに6.75%のCAGRで最も速い成長を遂げると見込まれています。また、流通チャネルにおいては、オンライン小売が直接的なストーリーテリングや認証証明を可能にすることで、7.53%のCAGRを記録すると予測されています。

市場の成長を促進する主な要因としては、クリーンラベル製品への傾倒、ハーブ系パーソナルケア製品への需要増加、ヴィーガンおよびクルエルティフリー美容製品への意識向上、合成製品が身体に与える影響への懸念の高まりが挙げられます。さらに、政府による支援的な規制や認証制度、環境持続可能性への関心、倫理的消費主義の拡大も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。主なものとして、模倣品の強い存在、オーガニック製品のコストの高さ、発展途上国における認知度の低さ、原材料調達の課題が挙げられます。

市場の動向を深く理解するため、消費者行動分析、規制の展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)といった多角的な視点からの分析も行われています。

本市場は、製品タイプ、カテゴリー、流通チャネル、地域によって詳細にセグメント化されており、各セグメントの市場規模は米ドル建てで評価されています。

製品タイプ別では、パーソナルケア製品と化粧品・メイクアップ製品に大別されます。パーソナルケア製品はさらに、ヘアケア(シャンプー、コンディショナー、ヘアカラー剤、ヘアスタイリング製品など)、スキンケア(フェイシャルケア、ボディケア、リップ・ネイルケアなど)、バス&シャワー(シャワージェル、石鹸など)、オーラルケア(歯ブラシ、歯磨き粉、マウスウォッシュなど)、男性用グルーミング製品、デオドラント・制汗剤、香水・フレグランスといった多岐にわたるサブセグメントを含みます。化粧品・メイクアップ製品には、フェイシャルコスメティックス、アイコスメティックス、リップ・ネイルメイクアップ製品が含まれます。

カテゴリー別では、プレミアム製品とマス製品に分類され、消費者の購買層に応じた分析が可能です。

流通チャネル別では、専門店、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、薬局/ドラッグストア、オンライン小売店、その他のチャネルといった多様な販売経路が分析対象となっています。

地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデンなど)、アジア太平洋(中国、インド、日本、オーストラリア、インドネシア、韓国、タイ、シンガポールなど)、南米(ブラジル、アルゼンチン、コロンビア、チリ、ペルーなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、モロッコ、トルコなど)といった広範な地理的範囲がカバーされています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。The Estee Lauder Companies Inc.、The Hain Celestial Group Inc.、Natura & Co Holding SAなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンラベル製品への傾倒

- 4.2.2 ハーバルパーソナルケア製品の需要増加

- 4.2.3 ヴィーガンおよびクルエルティフリー美容製品への意識

- 4.2.4 合成製品が身体に与える影響に対する懸念の高まり

- 4.2.5 政府の支援的な規制と認証

- 4.2.6 環境の持続可能性と倫理的消費主義

-

4.3 市場の阻害要因

- 4.3.1 模倣品の強い存在感

- 4.3.2 オーガニック製品の高コスト

- 4.3.3 発展途上国における認知度の低さ

- 4.3.4 原材料調達における課題

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 パーソナルケア製品

- 5.1.1.1 ヘアケア

- 5.1.1.1.1 シャンプー

- 5.1.1.1.2 コンディショナー

- 5.1.1.1.3 ヘアカラー剤

- 5.1.1.1.4 ヘアスタイリング製品

- 5.1.1.1.5 その他

- 5.1.1.2 スキンケア

- 5.1.1.2.1 フェイシャルケア製品

- 5.1.1.2.2 ボディケア製品

- 5.1.1.2.3 リップ・ネイルケア製品

- 5.1.1.3 バス&シャワー

- 5.1.1.3.1 シャワージェル

- 5.1.1.3.2 石鹸

- 5.1.1.3.3 その他

- 5.1.1.4 オーラルケア

- 5.1.1.4.1 歯ブラシ

- 5.1.1.4.2 歯磨き粉

- 5.1.1.4.3 マウスウォッシュ・リンス

- 5.1.1.4.4 その他

- 5.1.1.5 メンズグルーミング製品

- 5.1.1.6 デオドラント・制汗剤

- 5.1.1.7 香水・フレグランス

- 5.1.2 化粧品/メイクアップ製品

- 5.1.2.1 フェイシャル化粧品

- 5.1.2.2 アイ化粧品

- 5.1.2.3 リップ・ネイルメイクアップ製品

-

5.2 カテゴリー別

- 5.2.1 プレミアム製品

- 5.2.2 マス製品

-

5.3 流通チャネル別

- 5.3.1 専門店

- 5.3.2 スーパーマーケット/ハイパーマーケット

- 5.3.3 オンライン小売店

- 5.3.4 その他のチャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 The Estee Lauder Companies Inc.

- 6.4.2 The Hain Celestial Group Inc.

- 6.4.3 Natura & Co Holding SA

- 6.4.4 Honasa Consumer Ltd.

- 6.4.5 Eminence Organic Skin Care

- 6.4.6 Dermaxgen Inc

- 6.4.7 Norse Organics

- 6.4.8 Weleda AG

- 6.4.9 The Honest Company, Inc.

- 6.4.10 Brickell Brands LLC

- 6.4.11 Organic Harvest

- 6.4.12 Groupe Rocher

- 6.4.13 Juice Beauty Inc

- 6.4.14 Image International Manufacturing, LLC.

- 6.4.15 Kleem Organics

- 6.4.16 Sky Organics, LLC

- 6.4.17 Bare Escentuals Beauty, Inc.

- 6.4.18 Evolve Organic Beauty

- 6.4.19 Inika Organic S.A

- 6.4.20 Cliganic

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーガニックパーソナルケア・化粧品は、近年、消費者の健康志向と環境意識の高まりを背景に、世界的に注目を集めている分野でございます。このキーワードについて、その定義から将来展望まで、包括的に解説いたします。

まず、オーガニックパーソナルケア・化粧品の「定義」についてでございます。オーガニックとは、化学合成農薬や化学肥料に頼らず、自然の生態系を尊重した有機農法で栽培された植物原料を指します。パーソナルケア・化粧品においては、これらの有機栽培された原料を主成分とし、さらに製品の製造過程においても、化学合成添加物(合成着色料、合成香料、合成保存料など)、遺伝子組み換え原料、石油由来成分、動物実験などを極力排除または禁止した製品群を指します。厳密な意味でのオーガニック製品は、エコサート、USDA Organic、COSMOSなどの国際的な認証機関によって定められた厳しい基準を満たし、その認証マークが付与されていることが一般的でございます。単に「天然由来」と表示される製品とは異なり、原料の栽培方法から製造工程、最終製品に至るまで、一貫した基準が求められる点が大きな特徴でございます。

次に、「種類」についてでございます。オーガニックパーソナルケア・化粧品は、その用途に応じて多岐にわたります。

スキンケア製品としては、洗顔料、化粧水、美容液、乳液、クリーム、オイル、パックなど、顔全体のお手入れに使用されるものが豊富にございます。敏感肌や乾燥肌の方にも配慮した処方が多く見られます。

ヘアケア製品には、シャンプー、コンディショナー、トリートメント、ヘアオイル、スタイリング剤などがあり、頭皮や髪の健康を保つことを目的としています。

ボディケア製品としては、ボディソープ、ボディクリーム、ボディオイル、ハンドクリーム、デオドラント、入浴剤などが挙げられます。全身の保湿や洗浄、保護に用いられます。

メイクアップ製品も近年増加しており、ファンデーション、コンシーラー、口紅、アイシャドウ、マスカラ、チークなど、幅広いアイテムがオーガニック処方で提供されております。

その他にも、ベビーケア製品、メンズケア製品、オーラルケア製品(歯磨き粉など)、フレグランスなど、パーソナルケア全般にわたってオーガニック製品が展開されております。

これらの製品の「用途」は、一般的なパーソナルケア・化粧品と同様に、肌や髪の洗浄、保湿、保護、栄養補給、エイジングケア、美白、メイクアップなど、多岐にわたります。しかし、オーガニック製品ならではの付加価値として、肌への優しさや刺激の少なさが挙げられます。化学合成成分に敏感な方やアレルギー体質の方、アトピー性皮膚炎の方など、肌トラブルを抱える方々から特に支持されております。また、環境負荷の低減や動物福祉への配慮といった倫理的側面も、オーガニック製品を選ぶ重要な理由となっております。製品を通じて、自身の健康だけでなく、地球環境や社会全体への貢献意識を満たすことができる点も、その魅力の一つと言えるでしょう。

「関連技術」は、オーガニックパーソナルケア・化粧品の品質と信頼性を支える重要な要素でございます。

原料調達においては、有機農法による栽培技術はもちろんのこと、フェアトレードや持続可能な方法での野生植物の採取など、倫理的かつ環境に配慮したサプライチェーンの構築が求められます。

抽出・加工技術では、植物の有効成分を損なうことなく抽出するため、低温抽出、超臨界CO2抽出、水蒸気蒸留法など、熱や化学溶剤の使用を最小限に抑える技術が用いられます。

処方技術においては、化学合成防腐剤の代わりに、植物エキス、精油、ビタミンEなどの天然由来成分を組み合わせることで、製品の安定性と保存性を確保する技術が進化しております。また、天然由来の乳化剤(レシチン、植物性ワックスなど)や増粘剤(キサンタンガムなど)を用いて、使用感やテクスチャーを向上させる工夫も凝らされております。

容器・包装に関しても、リサイクル可能な素材、バイオプラスチック、ガラス容器の採用、詰め替えシステムの導入など、環境負荷低減に向けた技術開発が進んでおります。

そして、最も重要な関連技術の一つが「認証システム」でございます。前述の国際的な認証機関が定める基準は、原料のトレーサビリティ、製造工程、最終製品の成分構成、包装材に至るまで詳細に規定されており、これらの基準を満たすための品質管理技術や分析技術が不可欠でございます。

「市場背景」についてでございます。オーオーガニックパーソナルケア・化粧品市場は、近年著しい成長を遂げております。その背景には、いくつかの要因がございます。

第一に、消費者の健康志向と安全志向の高まりです。口にするものだけでなく、肌に直接触れるものに対しても、より安全で安心できる製品を求める声が強くなっております。

第二に、環境意識とサステナビリティへの関心の増大です。地球温暖化やプラスチックごみ問題など、環境問題への意識が高まる中で、環境負荷の少ない製品を選ぶ「エシカル消費」の動きが加速しております。

第三に、SNSを通じた情報拡散とインフルエンサーの影響です。オーガニック製品の魅力や効果、ブランドの哲学などが、ソーシャルメディアを通じて広く共有され、新たな消費者を惹きつけております。

第四に、敏感肌やアレルギーを持つ人々の増加です。化学合成成分による肌トラブルを避けるため、オーガニック製品への需要が高まっております。

一方で、市場には課題も存在します。オーガニック原料の調達コストや認証取得費用がかかるため、製品価格が高くなりがちであること。また、「オーガニック」や「ナチュラル」といった表示の曖昧さから、消費者が誤解しやすい「グリーンウォッシング」の問題も指摘されております。製品の安定性や使用感において、従来の化粧品に劣ると感じられるケースもまだ存在し、技術的な改善が求められております。

最後に、「将来展望」でございます。オーガニックパーソナルケア・化粧品市場は、今後も持続的な成長が見込まれております。

技術革新はさらに進み、より効果的で安定した天然由来成分の開発や、バイオテクノロジーを応用した新しい原料の創出が期待されます。これにより、オーガニック製品の機能性や使用感が向上し、より幅広い消費者のニーズに応えられるようになるでしょう。

パーソナライゼーションの進展も重要なトレンドです。AIやビッグデータを活用し、個々の肌質やライフスタイルに合わせたカスタマイズされたオーガニック製品が提供されるようになるかもしれません。

サステナビリティへの取り組みはさらに深化し、ゼロウェイストを目指した容器設計、アップサイクル原料の活用、カーボンニュートラルな製造プロセスの導入など、環境負荷を極限まで低減する動きが加速するでしょう。

また、ブロックチェーン技術などを活用したトレーサビリティの確保により、原料の生産地から最終製品に至るまでの透明性が向上し、消費者の信頼をさらに高めることが期待されます。

法規制の整備も進み、「オーガニック」表示に関する国際的な統一基準が確立されることで、消費者の混乱が解消され、市場の健全な発展が促進されることでしょう。

オーガニックパーソナルケア・化粧品は、単なる美容製品に留まらず、持続可能な社会の実現に向けた重要な役割を担う分野として、今後も進化し続けることと存じます。