有機高分子エレクトロニクス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

有機高分子エレクトロニクス市場は、アプリケーション(有機ディスプレイ、有機太陽電池、OLED照明、電子部品、統合システム)、エンドユーザー(自動車、家電、ヘルスケア、産業部門、軍事・防衛)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「有機ポリマーエレクトロニクス市場成長レポート2030」の概要を以下にご報告いたします。

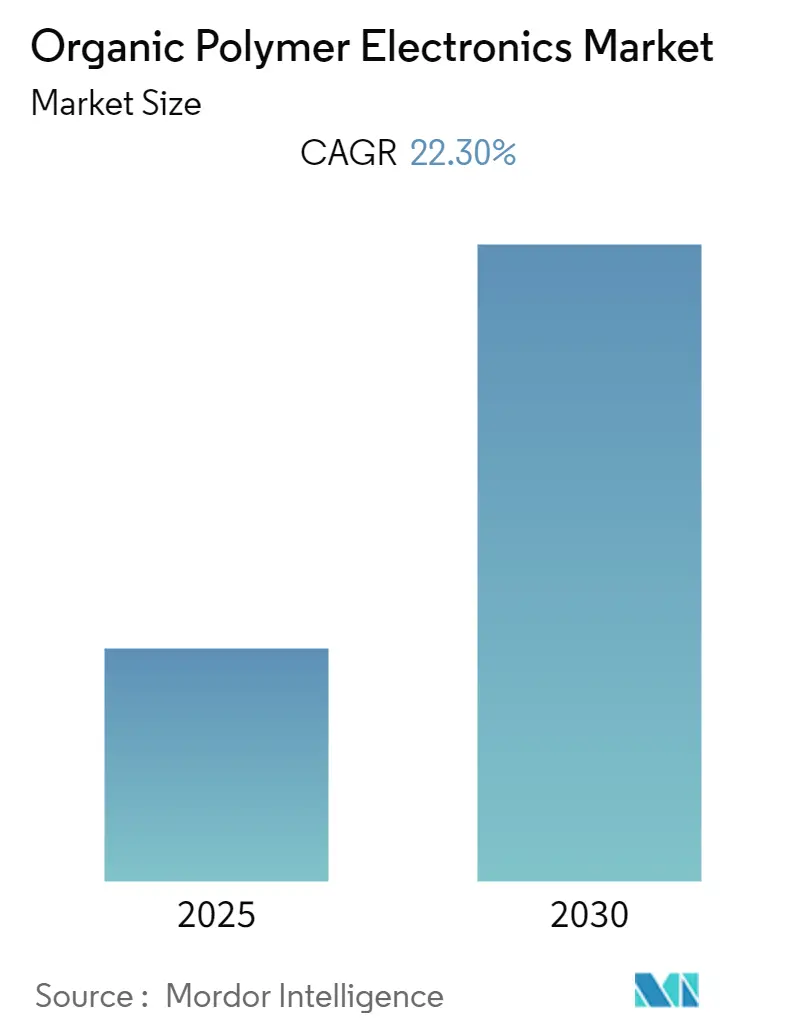

市場概要

有機ポリマーエレクトロニクス市場は、予測期間中に年平均成長率(CAGR)22.3%を記録すると予測されています。この市場は、従来のシリコンベースのエレクトロニクスでは実現できない機能性とアクセシビリティの拡大により、ディスプレイ産業や照明分野での採用が急速に増加していることが主な成長要因となっています。

市場の主要な動向と成長要因

1. ディスプレイ産業の進化:

* OLED(有機EL)ディスプレイは市場でかなりのシェアを占めており、2019年にはAmazonが英国、ドイツ、オーストリアでFireTV搭載OLEDテレビを発売しました。

* 拡張現実(AR)および仮想現実(VR)向けのヘッドマウントディスプレイ(HMD)は、有機発光ダイオードが重要な部品となる新興アプリケーションの一つです。これらはゲーム産業だけでなく、軍事、医療、工学分野でも利用されています。例えば、海軍の研究者は、地上部隊にパイロットが使用する技術を提供するため、AR技術をHMDに統合しています。

2. 電子部品の革新:

* 有機ポリマーエレクトロニクスは、小型で柔軟性があり、広範囲にわたる電子デバイスの製造を低コストかつ大量に行うことを可能にし、電子部品に革命をもたらしています。ヘルスケアや政府部門では、柔軟な電子製品への需要が高まっています。

* ウェアラブル技術の進歩に伴い、普及するウェアラブルデバイスは、身体と相互作用しデータを収集するようにプログラムされています。柔軟なディスプレイは、ウェアラブルデバイスを薄く、軽く、頑丈で、ユーザーにとって快適なものにしています。

* ドイツのライプニッツ固体材料研究所の研究者たちは、磁気センサーと有機ポリマーベースの回路からなる初の柔軟な電子チップを開発しました。これは、人工電子皮膚、軟質材料を用いたロボット工学、生物医学科学の発展に貢献する可能性を秘めています。

3. 再生可能エネルギー分野への応用:

* 有機ポリマーを用いた太陽電池(OPV)やフォトダイオード(OPD)の開発が進められています。OPV太陽電池は半透明にすることができ、光を通すエネルギー屋根の設計に利用されています。

有機ディスプレイの需要拡大

強化されたディスプレイへの需要の高まりが、OLED、PMOLED、拡張ディスプレイ、巻き取り可能な透明ディスプレイなどの有機ディスプレイ市場を牽引しています。OLED技術は、効率的で明るく薄いディスプレイおよび照明パネルを可能にし、現在、一部のテレビ、様々なモバイルデバイス、照明アクセサリーに利用されています。OLEDディスプレイは、LCDやプラズマディスプレイに比べて優れた画質を提供し、透明かつ柔軟に製造することも可能です。

有機ディスプレイは、ノートパソコン、タブレット、テレビ、照明などにOLEDデバイスが応用されるため、最大の収益源となるセグメントです。アジア太平洋地域は世界の電子機器製造産業の約4分の3を占めており、有機エレクトロニクスの主要な応用分野となっています。エンドユーザーの可処分所得の増加や高品質製品への志向が、LCDメーカーを有機エレクトロニクスへの投資へと促しています。

ディスプレイパネルメーカーは需要に応え、最新のOLEDディスプレイを次々と発表しています。例えば、2020年4月には、LGディスプレイの技術により、OLEDパネルは電源を入れると透明になることが可能になり、店舗の窓やオフィスでの優れたユーザー体験など、いくつかの追加アプリケーションにつながっています。2019年8月には、Samsungが韓国牙山市の8.5世代LCDラインを転換し、QD-OLEDの生産を間もなく開始する計画を共有しました。

さらに、企業は航空分野での透明ディスプレイの使用も提案しています。例えば、2019年12月には、LGディスプレイの有機EL(OLED)パネルがボーイングの次世代航空機に採用され、自動車分野を超えて柔軟なパネルの応用が拡大しました。

スマートフォンが消費者向け電子機器市場を主に牽引しています。Mizuho Securitiesの2019年のレポートでは、スマートフォンおよびフィーチャーフォン向けOLEDディスプレイの成長を予測しており、OLEDのディスプレイ市場への浸透率は29%に達し、2026年までに80%に成長すると予測しています。LCD企業は、市場での製品差別化と競争優位性を達成するために、テレビにOLEDディスプレイを使用しており、これによりOLEDディスプレイ市場の需要は増加すると予想されます。

アジア太平洋地域が最高の成長を記録

アジア太平洋地域は、消費者向け電子機器産業の高度な成長により、有機ポリマーエレクトロニクス市場で最も急速に成長している市場です。加えて、この地域には住友化学、LG Display Co. Ltd、Samsung Display Co. Ltdなどの有力ベンダーが強固な基盤を築いており、市場の成長に貢献しています。

2019年4月には、住友化学とZymergenが新たな特殊材料を市場に投入するための複数年パートナーシップを締結しました。この提携は、ハイテク産業における消費者のトレンドに対応する新材料の開発を可能にすると期待されています。

台湾、中国、日本、韓国などの国々における半導体デバイスメーカーや製造業者の存在は、消費者向け電子機器企業がこれらの材料を自社の電子製品に採用することを可能にしました。インド、中国、韓国、シンガポールなどの国々からのスマートフォンやその他の消費者向け電子機器に対する大きな需要は、多くのベンダーがこの地域に生産拠点を設立することを奨励しています。スマートフォン分野への投資は、インドにおけるOLEDディスプレイの需要を牽引すると見られています。

2019年1月、ディスプレイ技術の革新者であるLGディスプレイは、1月8日から11日までラスベガスで開催されたCES 2019でOLEDおよびLCDディスプレイを発表しました。LGディスプレイは、高度な3.2.2チャンネルサウンドシステムをディスプレイに組み込んだ88インチ8KクリスタルサウンドOLED(CSO)ディスプレイを発表する計画でした。SamsungもITおよびスマートフォン市場向けのOLEDディスプレイ、超大型8K LCD、32:9曲面ディスプレイを発売しました。

過去2年間で、4Kテレビ(Ultra High Definition、UHDとも呼ばれる)はアジア太平洋地域で牽引力を増しており、市場はディスプレイ解像度をフルHDからUHDにアップグレードしています。

中国のパネルメーカーはOLEDディスプレイの生産能力を拡大しており、他の業界プレーヤーに圧力をかけています。Samsungは2019年に8.5世代生産ラインを閉鎖し、価格競争に対応してQD-OLEDパネルに焦点を移しています。LGディスプレイも、大型テレビディスプレイをターゲットに、中国と韓国でOLED生産能力を拡大する計画です。

競争環境

有機ポリマーエレクトロニクス市場は、高い参入障壁と巨額の初期投資のため、かなり集中しています。市場にはいくつかの主要プレーヤーが存在し、市場シェアの面では、これらのプレーヤーの一部が現在市場を支配しています。主要プレーヤーには、ソニー株式会社、AU Optronics Corporation、Universal Display Corporation (UDC)、Merck KGaA、Novaled Gmbhなどが含まれます。

2020年1月、ソニー株式会社は2020年最初のテレビを発表し、その中には同社最小の4K OLEDである48インチMaster Series A9Sが含まれていました。ラインナップの最上位には新しい8K LCDテレビ、85インチまたは75インチのSony Z8Hがあり、続いてA8H OLEDが65インチと55インチのバリエーションで提供されています。

2019年5月、Merck KGaAはIntermolecular Inc.を1株あたり1.20米ドルの全額現金取引で買収しました。Intermolecularの迅速な材料スクリーニング能力とMerck KGaAの研究開発パイプラインの組み合わせは、材料革新を促進すると期待されています。

以上が「有機ポリマーエレクトロニクス市場成長レポート2030」の市場概要に関する詳細な要約でございます。

世界の有機ポリマーエレクトロニクス市場に関する本レポートは、従来の無機エレクトロニクスに代わる低コストな選択肢として、その市場動向、機会、課題、将来性について詳細に分析しています。有機ポリマーエレクトロニクスは、地球から採掘される材料ではなく合成された材料を使用し、シンプルな加工プロセスを特徴としています。これにより、材料利用率が低く、航空宇宙、ディスプレイ製造、照明といった幅広い分野でその機能性とアクセス性を拡大しており、従来のシリコンベースのエレクトロニクスでは実現困難な用途への応用が期待されています。

本市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)22.3%という非常に高い成長率で拡大すると予測されています。この成長は、技術革新と新たなアプリケーションの登場によって支えられています。地域別に見ると、2025年には北米が最大の市場シェアを占める見込みであり、同地域における技術開発と早期導入がその優位性を確立しています。一方、アジア太平洋地域は、製造業の拡大と新興国市場での需要増加を背景に、予測期間中に最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となるでしょう。

市場の主要な推進要因としては、拡張現実(AR)および仮想現実(VR)デバイスの採用増加が挙げられます。これらの没入型技術の普及に伴い、軽量で柔軟性のある有機ポリマーエレクトロニクスへの需要が高まっています。また、ウェアラブル技術の継続的な進歩も重要な推進要因であり、スマートウォッチ、フィットネストラッカー、スマート衣料品などへの応用が市場成長を後押ししています。一方で、市場の課題としては、有機ポリマーエレクトロニクスの製造に必要な原材料価格の変動が挙げられます。これは、サプライチェーンの安定性や製品コストに影響を与える可能性があります。

レポートでは、市場の全体像を深く理解するため、COVID-19パンデミックが市場に与えた影響や、現在市場で継続している最新トレンドについても詳細な解説がなされています。さらに、業界の競争環境を分析するために、ポーターのファイブフォース分析が実施されています。これにより、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、既存企業間の競争の激しさ、代替製品の脅威といった側面から市場構造が多角的に評価されています。また、製品の企画から最終消費者に至るまでのプロセスを明らかにする業界のバリューチェーン分析も含まれており、市場参加者にとっての機会とリスクが特定されています。

市場は、以下の主要なセグメントに分類され、それぞれについて詳細な分析が行われています。

* 材料タイプ別: 半導体材料、導電性材料、誘電体材料、基板材料、その他の材料といった、有機ポリマーエレクトロニクスを構成する多様な素材が網羅されています。

* アプリケーション別: 有機ディスプレイ、有機太陽電池、OLED照明、電子部品および統合システムなど、幅広い用途における市場の動向が分析されています。

* エンドユーザー別: 自動車、家電、ヘルスケア、産業分野、軍事および防衛といった主要な産業セクターにおける有機ポリマーエレクトロニクスの採用状況と将来性が評価されています。

* 地域別: 北米、欧州、アジア太平洋、その他の地域といった主要な地理的市場における詳細な分析が提供され、地域ごとの特性と成長機会が明らかにされています。

競争環境の分析では、ソニー株式会社、AU Optronics Corp、Merck KGaA、Novaled Gmbh、Universal Display Corporation (UDC)、FlexEnable Ltd、LG Display Co. Ltd、Samsung Display Co. Ltd、BOE Technology Group Co. Ltd、Sumitomo Chemical Co. Ltdといった主要企業のプロファイルが提供されており、各社の製品ポートフォリオ、戦略、市場におけるポジショニングが詳細に記述されています。これにより、市場の主要プレーヤーとその競争戦略を深く理解することができます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の進化を時系列で追うことが可能です。また、投資分析、市場機会、および市場の将来性に関する洞察も提供されており、市場参入者や投資家が戦略的な意思決定を行う上で貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要(Covid-19の影響に関する解説と市場に継続する最新トレンド)

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 業界バリューチェーン分析

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 拡張現実および仮想現実デバイスの採用増加

- 5.1.2 ウェアラブル技術の進歩

-

5.2 市場の課題

- 5.2.1 原材料価格の変動

6. 材料の種類別内訳

- 6.1 半導体材料

- 6.2 導電性材料

- 6.3 誘電体材料

- 6.4 基板材料

- 6.5 その他の材料

7. 市場セグメンテーション

-

7.1 用途別

- 7.1.1 有機ディスプレイ

- 7.1.2 有機太陽電池

- 7.1.3 OLED照明

- 7.1.4 電子部品および統合システム

-

7.2 エンドユーザー別

- 7.2.1 自動車

- 7.2.2 家庭用電化製品

- 7.2.3 ヘルスケア

- 7.2.4 産業部門

- 7.2.5 軍事および防衛

-

7.3 地域

- 7.3.1 北米

- 7.3.2 ヨーロッパ

- 7.3.3 アジア太平洋

- 7.3.4 その他の地域

8. 競争環境

-

8.1 企業プロファイル*

- 8.1.1 ソニー株式会社

- 8.1.2 AU Optronics Corp

- 8.1.3 Merck KGaA

- 8.1.4 Novaled Gmbh

- 8.1.5 ユニバーサルディスプレイコーポレーション (UDC)

- 8.1.6 FlexEnable Ltd

- 8.1.7 LG Display Co. Ltd

- 8.1.8 Samsung Display Co. Ltd

- 8.1.9 BOE Technology Group Co. Ltd

- 8.1.10 住友化学株式会社

9. 投資分析

10. 市場機会と市場の将来

*** 本調査レポートに関するお問い合わせ ***

有機高分子エレクトロニクスは、従来の無機材料に代わり、有機高分子(プラスチック)を電子材料として利用する技術分野を指します。この分野は、導電性、半導体性、発光性といった電子機能を持つ高分子材料を開発し、それらを様々な電子デバイスに応用することを目指しています。シリコンなどの無機半導体と比較して、有機高分子材料は、軽量性、柔軟性、透明性、そして比較的低温でのプロセスが可能であるという大きな特徴を持っています。これらの特性は、次世代の電子デバイスに求められる要件と合致しており、特にフレキシブルエレクトロニクスやウェアラブルデバイスの実現において重要な役割を担っています。高分子の主鎖にπ共役系と呼ばれる電子の非局在化構造を持つことで、電子や正孔が材料中を移動できるようになり、電気伝導性や発光性などの機能が発現します。

有機高分子エレクトロニクスの種類は多岐にわたります。まず、「導電性高分子」は、ポリアニリン、ポリピロール、ポリチオフェンなどが代表的で、帯電防止材料、電極、コンデンサなどに利用されます。次に、「半導体性高分子」は、有機薄膜トランジスタ(OTFT)や有機太陽電池(OPV)の活性層として用いられ、電子や正孔の輸送を担います。さらに、「発光性高分子」は、有機EL(エレクトロルミネッセンス)ディスプレイや照明の主要材料であり、電圧を印加することで光を放出します。その他にも、圧力や歪みを電気信号に変換する「圧電性高分子」(例:ポリフッ化ビニリデン)、熱エネルギーを電気エネルギーに変換する「熱電性高分子」、誘電体として機能する「誘電性高分子」などがあり、それぞれが特定の機能を持つデバイスの実現に貢献しています。これらの高分子は、その分子構造を設計することで、目的に応じた電子特性を付与することが可能です。

この技術の用途は非常に広範です。最も普及しているのは「ディスプレイ」分野であり、スマートフォン、テレビ、ウェアラブルデバイスなどに搭載される有機ELディスプレイは、高精細、高コントラスト、広視野角、そして薄型・軽量・フレキシブルという特徴から、市場を牽引しています。また、「照明」分野では、面発光で目に優しい有機EL照明が注目されており、デザイン性の高い空間演出やフレキシブルな照明器具への応用が期待されています。「太陽電池」としては、有機太陽電池(OPV)が、軽量性、柔軟性、透明性、そして低コストでの大面積製造が可能であることから、建材一体型やウェアラブル電源、IoTデバイスの電源としての利用が研究されています。「トランジスタ・IC」分野では、有機薄膜トランジスタ(OTFT)が、フレキシブルな電子回路、RFIDタグ、センサーなどの基盤技術として開発が進められています。その他にも、生体情報計測や環境モニタリングに用いられる「フレキシブルセンサー」、次世代の「フレキシブルバッテリー」、医療・ヘルスケア分野での「ウェアラブルデバイス」や「電子皮膚」、さらには「スマートパッケージング」など、多岐にわたる応用が期待されています。

有機高分子エレクトロニクスを支える関連技術も多岐にわたります。まず、材料の特性を最大限に引き出すための「材料合成技術」は不可欠であり、高効率、高安定性、長寿命な高分子材料の開発が常に求められています。次に、これらの材料をデバイスとして形成するための「薄膜形成技術」が重要です。真空蒸着法やスピンコート法に加え、低コストで大面積製造が可能な「印刷技術」(インクジェット印刷、スクリーン印刷、グラビア印刷など)が特に注目されています。これにより、従来の半導体製造プロセスに比べて大幅なコスト削減と生産性向上が期待されます。また、デバイスの性能を最適化するための「デバイス構造設計技術」や、有機材料の弱点である酸素や水分からの保護を目的とした「封止技術」も極めて重要です。さらに、プラスチックフィルムや紙、繊維などの「フレキシブル基板技術」は、有機高分子エレクトロニクスの柔軟性という特徴を活かす上で欠かせない要素です。これらの技術が複合的に発展することで、有機高分子エレクトロニクスの実用化が加速しています。

市場背景としては、IoT(モノのインターネット)の普及、ウェアラブルデバイスの需要増加、そしてフレキシブルディスプレイや照明の市場拡大が、有機高分子エレクトロニクス市場の主要な成長要因となっています。特に、スマートフォンやスマートウォッチにおける有機ELディスプレイの採用拡大は、この分野の技術開発と量産化を大きく後押ししました。しかしながら、従来の無機半導体デバイスと比較して、性能(変換効率、発光効率、駆動寿命など)や信頼性の面でまだ課題が残されており、これらの改善が市場拡大の鍵となります。製造コストの削減と量産技術の確立も重要な課題です。現在、材料メーカー、デバイスメーカー、装置メーカーが連携し、研究開発と実用化に向けた取り組みを加速させています。政府や研究機関も、次世代エレクトロニクス技術として有機高分子エレクトロニクスを戦略的に支援しており、基礎研究から応用開発まで幅広い活動が行われています。

将来展望として、有機高分子エレクトロニクスはさらなる高性能化と多機能化が進むと予想されます。材料開発の進展により、発光効率や変換効率、駆動寿命が飛躍的に向上し、無機デバイスとの性能差が縮小していくでしょう。また、単一のデバイスに複数の機能(発電、表示、センシングなど)を統合する「多機能デバイス」の開発が進み、より複雑なシステムをフレキシブルな基板上に構築することが可能になります。印刷技術のさらなる進化は、製造コストの大幅な削減と、オンデマンドでの生産を可能にし、ユビキタスエレクトロニクスの実現を加速させます。応用分野では、医療・ヘルスケア分野での生体適合性を持つウェアラブルセンサーやインプラントデバイス、環境発電と組み合わせた自立型IoTデバイス、ソフトロボティクス、さらには建材や自動車の内装への組み込みなど、これまでエレクトロニクスが入り込めなかった領域への展開が期待されます。持続可能性の観点からも、環境負荷の低い材料や製造プロセスの開発、生分解性高分子の利用などが進められ、よりサステナブルな社会の実現に貢献する技術としての役割も大きくなるでしょう。有機高分子エレクトロニクスは、私たちの生活をより豊かで便利にするための革新的な技術として、今後もその進化が注目されます。