有機ランキンサイクル市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

有機ランキンサイクル市場レポートは、タイプ別(直接ORCシステム、間接ORCシステム、カスケードORCシステムなど)、作動流体別(炭化水素、シロキサンなど)、出力範囲別(マイクロORC、小規模など)、用途別(廃熱回収、地熱発電など)、エンドユーザー産業別(産業、発電事業者など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

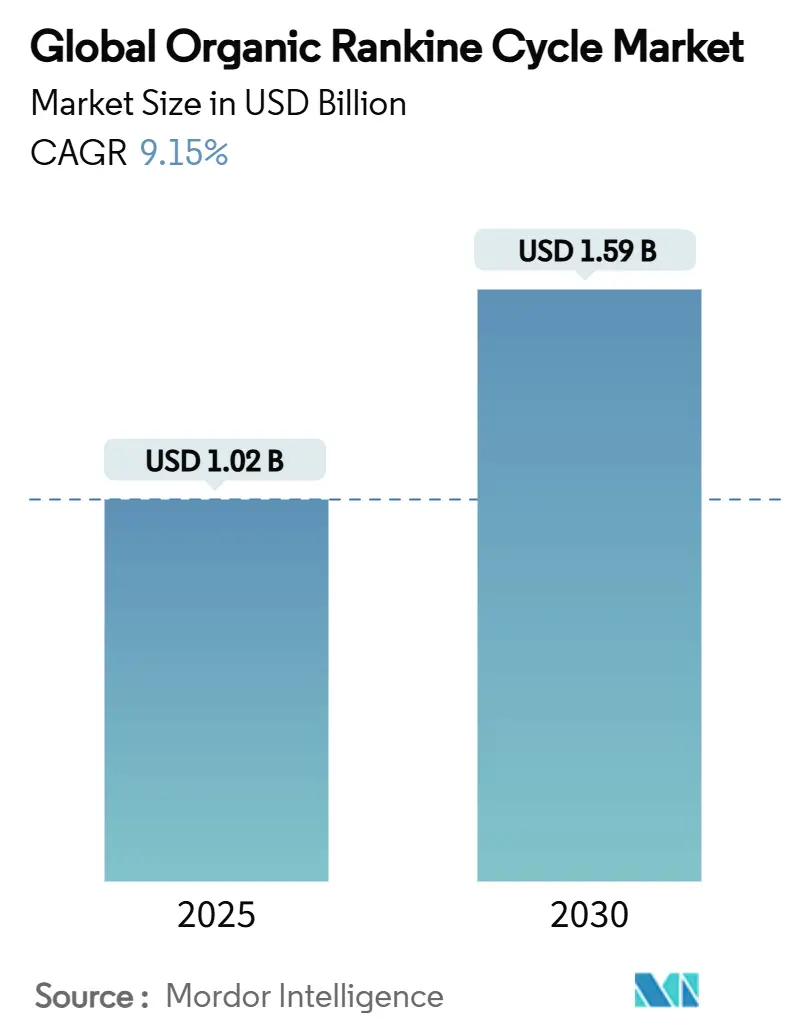

オーガニックランキンサイクル(ORC)市場は、2020年から2030年を調査期間とし、2025年には10.3億米ドル、2030年には15.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.15%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度で、主要プレイヤーにはTurboden S.p.A.、Ormat Technologies Inc.、Exergy S.p.A.などが挙げられます。

モルドールインテリジェンスの分析によると、世界のORC市場は、産業の脱炭素化に向けた政策の加速、熱を多用するセクターにおける排出規制の強化、および低温再生可能エネルギーへの投資増加によって着実に拡大しています。特に、米国における生産税額控除、カナダのクリーンテクノロジー投資税額控除、欧州連合のクリーン産業ディールなど、廃熱義務とクリーン電力インセンティブが重なる地域で導入が最も進んでいます。ケニア、インドネシア、フィリピンにおけるバイナリーサイクル機器の導入を伴う地熱発電の拡大や、データセンター事業者による運用コストとスコープ2排出量の削減策としての廃熱発電モジュールの採用も、市場成長を後押ししています。

主要なレポートのポイント

* タイプ別: 2024年には間接システムがORC市場シェアの46.1%を占め、主導的な地位を確立しました。一方、カスケードシステムは2030年までに14.4%の最速CAGRを記録すると予測されています。

* 作動流体別: 2024年にはシロキサンがORC市場規模の40.7%を占めました。より厳格なFガス規制に支えられ、超臨界CO₂代替品は2030年までに12.8%のCAGRで拡大しています。

* 出力範囲別: 2024年には100 kWから1 MWの小規模ユニットがORC市場規模の48.5%を占めました。一方、100 kW未満のマイクロユニットは2030年までに11.7%のCAGRで成長しています。

* 用途別: 2024年には廃熱回収がORC市場シェアの46.5%を占めました。海洋および輸送分野の改修は、全用途の中で最速となる13.3%のCAGRを2030年までに記録すると予想されています。

* エンドユーザー産業別: 2024年の需要の53.2%を産業施設が占めました。データセンター顧客は、エンドユーザーの中で最高の成長率である15.6%のCAGRで推移すると予測されています。

* 地域別: 2024年には北米が市場シェアの42.9%を占めました。一方、アジア太平洋地域は2030年までに13.9%のCAGRを記録し、市場成長を牽引しました。

世界のORC市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* 排出規制の厳格化による産業廃熱回収の加速: 炭素国境調整メカニズム(CBAM)により、輸入業者は埋め込み排出量の報告が義務付けられ、鉄鋼やセメント生産者はORCソリューションによるオンサイト電力回収を迫られています。米国では、ハイドロフルオロカーボン(HFC)の段階的削減により、プラント事業者は漏洩検知ペナルティを回避するため、自然冷媒ORCシステムへの移行を促されています。ORC改修によりセメントプラントのCO₂排出量を最大30%削減できるという研究もあり、ORC市場は任意の省エネルギープロジェクトから、事業継続のための必須投資へと変化しています。

* 地熱およびバイオマス発電設備の急速な成長: 2024年には世界の地熱発電容量が16,318 MWに達し、その約4分の1をバイナリーORCユニットが占めています。ケニアのメネンガイ複合施設(105 MW)やフィリピンの28.9 MWeバイナリー追加設備は、ORCの魅力を示しています。インドネシア、ラテンアメリカ、東アフリカでも同様のプロジェクトが評価されており、ORC市場はこれらの新しい井戸が稼働するにつれて、長期的な設備注文の流れを獲得しています。

* 分散型ORCプラントに対する政府補助金および固定価格買取制度: カナダでは、適格なORC機器に30%の還付可能なクレジットが適用され、雇用品質基準を満たす場合はさらに高いレートが適用されます。米国では、セクション45Yおよび48Eの下で、2025年以降に稼働するゼロエミッション発電機に対する生産ベースまたは投資ベースの支援が確保されています。イタリアのFER X法令やスペインの四半期ごとの報酬更新も、5 MW未満の再生可能エネルギーユニットのキャッシュフローを安定させ、産業ホストが電力会社の支援なしにORCプロジェクトを資金調達できるようにしています。これにより、以前は採算が合わなかった小規模な分散型スキームのグローバルなパイプラインが形成されています。

* エネルギー集約型セクターにおける産業脱炭素化目標: セメント、鉄鋼、化学メーカーは、国のネットゼロ法に沿ったロードマップを公表しており、電気ボイラー、蓄熱、ORC発電ブロックを組み合わせたハイブリッド熱プラットフォームへの関心が高まっています。実証プラントでは、150~250℃のプロセスに廃熱と再生可能エネルギー源を統合することで、欧州産業全体で年間約1,900万トンのCO₂排出を回避できる可能性が示されています。これらの企業は、コンパクトなタービンと冷媒フリーの運転が可能な超臨界CO₂ループも評価しています。政策期限と企業の誓約が設備投資の優先順位を再定義し、ORC技術が短期的な更新サイクルにおいて重要な位置を占めています。

* 次世代HFO流体のコスト低下

* IMO規則によるLNG運搬船の改修推進

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 蒸気ランキンシステムと比較して高い初期設備投資(CAPEX): 大規模な蒸気サイクルは、特に輸入関税が部品費用を押し上げる場合、より高い出力で設置コストの優位性を維持しています。インフレによりタービンやシェル&チューブ熱交換器の見積もり価格が上昇し、一部の中規模メーカーの回収期間が長期化しています。政府は投資クレジットや加速償却を通じてこのハードルを部分的に相殺していますが、バランスシートの弱い小規模企業はORCソリューションを導入するために譲許的融資を必要としています。

* メガワット規模ORCの熟練したEPC請負業者の不足: 溶接、電気設備、タービン設置における熟練労働者の高齢化は、特に公益事業の太陽光発電および風力発電プログラムが利用可能な労働力の大部分をすでに吸収している地域で、プロジェクトの処理能力を制約しています。技術専門学校や業界団体が認定プログラムを拡大しているものの、現場作業員を訓練するまでのリードタイムは、ORC産業プロジェクトで予想される短期的な建設ラッシュを上回っています。ベンダーは、オンサイトでの労働時間を削減するために、モジュールの標準化と試運転手順の簡素化で対応しています。

* 高温シールおよびエキスパンダーの供給ボトルネック: 製造が欧州とアジアに集中しているため、高温シールやエキスパンダーの供給にボトルネックが生じています。

* PFASベース冷媒に関する規制の不確実性: PFAS(有機フッ素化合物)ベースの冷媒に関する規制の不確実性も、市場の成長を抑制する要因となっています。

セグメント分析

* タイプ別分析:間接システムが優勢、カスケードシステムが加速

2024年には、熱油がプロセス流体を分離する間接回路がORC市場の46.1%を占めました。300~400℃での堅牢性により、セメントや石油化学ループでのメンテナンスニーズが低く抑えられています。予測期間中、カスケードシステムは14.4%のCAGRで成長すると予想されています。これは、単段設計と比較して純電気収量を10~15%向上させる多段回収を事業者が求めるためです。カスケードシステムの採用は、複数の熱グレードの流れを持つ製鉄所で最も急速に広がっています。ただし、直接システムは、ブライン適合性により設備投資と配管コストを削減できる地熱発電において依然として重要です。第2世代のカスケードパッケージは冗長性も提供し、上段がオフラインの場合でも下段が発電を継続できるため、稼働時間を維持できます。

* 作動流体別分析:シロキサンが依然としてリード、超臨界CO₂が台頭

シロキサンは、200~350℃の範囲での化学的安定性と無視できるオゾン層破壊係数により、2024年の需要の40.7%を占めました。しかし、規制によるコスト圧力により選択が変化しています。欧州のFガス割当は、高GWP冷媒の価格を2014年以来10倍に押し上げています。ベンダーは現在、天然流体(プロパン、ブタン、ペンタン)および超臨界CO₂を推進しており、後者はORC市場内で2030年までに12.8%のCAGRで成長する態勢にあります。超臨界CO₂タービンは、より高密度の作動流体で動作するため、データセンターの屋上やオフショアプラットフォームにとって魅力的なコンパクトな設置面積を可能にします。

* 出力範囲別分析:1 MW未満のユニットが優勢、マイクロスケールが上回る

2024年には、100 kW~1 MWの定格ユニットがORC市場規模の48.5%を占めました。これは主に、この範囲がクリンカークーラーやガラス炉の廃熱流と一致するためです。しかし、100 kW未満のマイクロORCパッケージは、エッジデータルームや通信ハブとの併設が主流になるにつれて、11.7%のCAGRで拡大しています。モジュール式の水冷式コンデンサーは既存のHVACと統合され、追加の現場作業を削減します。対照的に、1~5 MWの容量を持つ機械は地方自治体のバイオマスおよび地域暖房ループに利用され、5 MWを超える容量を持つ機械は通常、フラッシュからバイナリーへの地熱改修で見られます。

* 用途別分析:廃熱回収が中核、海洋改修が急増

廃熱回収は2024年の収益の46.5%を占め、鉄鋼および非鉄製錬所全体で明確な省エネルギー効果を示しています。海洋分野は、LNG運搬船がORCボトミングサイクルと組み合わせた極低温CO₂回収スキッドを採用し、煙突排出量の90%を削減するため、2030年までに13.3%のCAGRを記録すると予測されています。地熱発電の追加は着実な成長を続けており、バイオマスプロジェクトは欧州と日本での固定価格買取制度の恩恵を受けています。太陽熱ハイブリッドは、高流束トラフまたはフレネル反射器がピーク日射時にORC入口温度を上昇させ、高価なバッテリー貯蔵なしで設備利用率を高めることができる場所で登場しています。

* エンドユーザー産業別分析:産業プラントがリード、データセンターが最速

産業プロセス所有者は2024年の出荷量の53.2%を占め、ORCループを活用して炉の排気を電力と冷水に変換しています。データセンター建設業者は、冷却コストの削減と持続可能性の目標達成のため、ORC技術の導入を検討しています。商業ビルは、地域暖房および冷房システムにORCを統合することで、エネルギー効率の向上と炭素排出量の削減を目指しています。

* 地域別分析:アジア太平洋地域が優位、北米が成長

アジア太平洋地域は、中国とインドにおける急速な工業化とエネルギー需要の増加に牽引され、2024年の市場シェアの40%以上を占めると予測されています。北米は、厳格な環境規制と再生可能エネルギーへの投資の増加により、予測期間中に堅調な成長を遂げると予想されています。欧州は、EUのグリーンディール政策と廃熱回収技術への補助金により、安定した成長を維持しています。中東およびアフリカ地域は、石油・ガス産業における廃熱回収の機会と、地熱発電プロジェクトへの関心の高まりにより、新たな市場として浮上しています。

* 競争環境:主要企業と戦略的提携

ORC市場は、Turboden S.p.A.、Ormat Technologies Inc.、Exergy Ltd.、Calnetix Technologies LLC、Enertime SAなどの主要企業によって特徴付けられています。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での地位を強化しています。例えば、Turbodenは、産業用廃熱回収および地熱発電アプリケーション向けの高性能ORCシステムの開発に注力しています。Ormat Technologiesは、地熱発電所の建設と運営において主導的な役割を果たしており、ORC技術をそのポートフォリオに統合しています。市場のプレーヤーは、顧客の特定のニーズに対応するために、モジュール式でスケーラブルなORCソリューションを提供することに重点を置いています。研究開発への投資は、システムの効率と信頼性を向上させるための重要な戦略であり、特に低温熱源からのエネルギー回収に焦点を当てています。

本レポートは、有機ランキンサイクル(ORC)市場に関する詳細な分析を提供しています。市場は2025年から2030年にかけて年平均成長率(CAGR)9.15%で成長し、2030年には15億9,132万米ドルに達すると予測されています。

市場の主要な推進要因としては、産業廃棄物熱回収プロジェクトを加速させる厳格な排出規制、地熱発電およびバイオマス発電設備の急速な増加、分散型ORCプラントに対する政府補助金および固定価格買取制度、エネルギー集約型産業における脱炭素化目標、次世代HFO作動流体のコスト低下、そしてLNG運搬船におけるORCレトロフィットを推進するIMOの脱炭素化規則などが挙げられます。これらの要因が市場成長を力強く後押ししています。

一方で、市場の成長を阻害する要因も存在します。蒸気ランキンサイクルシステムと比較して高い初期設備投資(CAPEX)、メガワット規模のORCに対応できる熟練したEPC請負業者の不足、高温シールおよびエキスパンダーの供給ボトルネック、PFASベースの冷媒に関する規制の不確実性などが、市場展開の主な課題となっています。

市場は様々な側面から分析されています。タイプ別では、カスケード型ORCシステムが年平均成長率14.4%で最も急速に成長すると予測されています。作動流体別では、新しい冷媒規制の下で、地球温暖化係数ゼロでコンパクトなタービンサイズを持つ超臨界CO2が注目を集めています。

用途別では、廃棄物熱回収が主要なアプリケーションであり、特にデータセンターではサーバーの排熱を電力や地域暖房に変換し、エネルギー効率の向上とCO2排出量削減に貢献するため、ORCユニットの導入が進んでいます。その他、地熱発電、バイオマス発電、太陽熱、海洋・輸送、地域暖房などが重要な用途として挙げられます。エンドユーザー産業としては、産業(セメント、鉄鋼、ガラス、化学)、発電事業、石油・ガス、商業・地域エネルギー、海運、データセンターなどが含まれます。

地域別では、アジア太平洋地域が地熱発電の建設と再生可能エネルギー消費義務に支えられ、年平均成長率13.9%で最も強い成長見通しを示しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびTurboden S.p.A.、Ormat Technologies Inc.、Exergy S.p.A.など多数の主要企業の詳細なプロファイルが網羅されています。

本レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価しており、ORC市場の全体像を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な排出規制が産業廃熱回収プロジェクトを加速

- 4.2.2 地熱およびバイオマス発電設備の急速な成長

- 4.2.3 分散型ORCプラントに対する政府補助金と固定価格買取制度

- 4.2.4 エネルギー多消費産業における産業脱炭素化目標

- 4.2.5 次世代HFO作動流体のコスト低下

- 4.2.6 IMO脱炭素化規則によるLNG運搬船へのORC改修推進

- 4.3 市場の阻害要因

- 4.3.1 蒸気ランキンシステムと比較して高い初期設備投資

- 4.3.2 メガワット規模ORC向け熟練EPC請負業者の不足

- 4.3.3 高温シールおよびエキスパンダーの供給ボトルネック

- 4.3.4 PFAS系冷媒に関する規制の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 種類別

- 5.1.1 直接ORCシステム

- 5.1.2 間接ORCシステム

- 5.1.3 カスケードORCシステム

- 5.2 作動流体別

- 5.2.1 炭化水素(ペンタン、ブタン)

- 5.2.2 シロキサン(D4、D5)

- 5.2.3 冷媒(R245fa、R1233zd-E)

- 5.2.4 超臨界CO2

- 5.2.5 芳香族化合物(トルエン、ベンゼン)

- 5.3 出力範囲別

- 5.3.1 マイクロORC(100 kW未満)

- 5.3.2 小規模(100 kW~1 MW)

- 5.3.3 中規模(1~5 MW)

- 5.3.4 大規模(5 MW超)

- 5.4 用途別

- 5.4.1 廃熱回収

- 5.4.2 地熱発電

- 5.4.3 バイオマス発電

- 5.4.4 太陽熱

- 5.4.5 海洋および輸送

- 5.4.6 地域暖房

- 5.5 エンドユーザー産業別

- 5.5.1 産業(セメント、鉄鋼、ガラス、化学)

- 5.5.2 発電事業者

- 5.5.3 石油・ガス(上流/中流)

- 5.5.4 商業および地域エネルギー

- 5.5.5 海洋

- 5.5.6 データセンター

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランキング/シェア)

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Turboden S.p.A. (MHI)

- 6.4.2 Ormat Technologies Inc.

- 6.4.3 Exergy S.p.A. (MAPNA)

- 6.4.4 Enertime SA

- 6.4.5 Kaishan Compressor Co. Ltd.

- 6.4.6 Triogen B.V.

- 6.4.7 ElectraTherm Inc. (BITZER)

- 6.4.8 General Electric Company

- 6.4.9 Siemens Energy AG

- 6.4.10 Calnetix Technologies LLC

- 6.4.11 Bosch Thermotechnology

- 6.4.12 Cryostar SAS

- 6.4.13 Rank

- 6.4.14 Climeon AB

- 6.4.15 Againity AB

- 6.4.16 Zuccato Energia Srl

- 6.4.17 Enogia SAS

- 6.4.18 Spirax-Sarco Engineering plc

- 6.4.19 Atlas Copco AB (Opcon ORC)

- 6.4.20 CycloPower Ltd.

- 6.4.21 Air Squared Inc.

- 6.4.22 Infinite Power Systems

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

有機ランキンサイクル(Organic Rankine Cycle、略称ORC)は、比較的低温の熱源から効率的に電力を回収するための熱機関サイクルです。従来の蒸気ランキンサイクルが水を作動流体として高温の熱源から電力を生成するのに対し、ORCは沸点が低く、分子量の大きい有機化合物を作動流体として使用します。これにより、地熱、バイオマス、工場廃熱、太陽熱など、一般的に80℃から300℃程度の温度範囲にある未利用熱源からも、安定して電力を取り出すことが可能になります。

ORCの基本的な動作原理は、蒸気ランキンサイクルと同様に、蒸発器、タービン(またはエキスパンダー)、凝縮器、ポンプの四つの主要コンポーネントで構成されます。まず、低温熱源からの熱によって作動流体が蒸発器で加熱・蒸発し、高圧の蒸気となります。この高圧蒸気がタービンを駆動して発電機を回し、電力を生成します。タービンを通過した作動流体は圧力が低下し、凝縮器で冷却されて液体に戻ります。その後、ポンプによって再び高圧にされ、蒸発器へと送られることでサイクルが完結します。ORCの最大の特長は、低温熱源の有効活用を可能にする点にあります。作動流体の選択肢が豊富であり、熱源の温度や特性に合わせて最適な流体を選ぶことで、システム全体の効率を最大化できます。また、水を使用しないため、タービンブレードの腐食や凍結のリスクが低いという利点もあります。

有機ランキンサイクルは、その作動流体、サイクル構成、熱源の種類によって多様な分類が可能です。作動流体による分類では、主に炭化水素系流体(イソペンタン、n-ペンタンなど)、フッ素系流体(R245fa、R134aなど)、シリコーン系流体(シクロペンタシロキサンなど)、そして複数の流体を混合した混合流体があります。炭化水素系は比較的安価で熱力学特性に優れますが可燃性であり、フッ素系は不燃性で安全性が高いものの地球温暖化係数(GWP)が高いものがあるため、低GWPの次世代冷媒の開発が進んでいます。シリコーン系は熱安定性が高く高温熱源に適しています。サイクル構成による分類では、作動流体が臨界点以下の圧力・温度で運転される最も一般的なサブクリティカルORC、過熱蒸気を生成して効率を向上させるスーパーヒートORC、臨界点以上の圧力・温度で運転され高効率が期待できる超臨界ORC、タービン排気の一部を利用して予熱する再生ORCなどがあります。熱源の種類による分類は、地熱ORC、バイオマスORC、廃熱回収ORC、太陽熱ORCなど、その利用目的に応じて多岐にわたります。

有機ランキンサイクルは、その低温熱源利用能力から、幅広い分野での電力回収に活用されています。主な用途としては、地熱発電が挙げられます。世界中に豊富に存在する低・中温の地熱資源(80℃~180℃程度)は、従来の蒸気タービンでは効率的な発電が困難でしたが、ORCはこれらの資源から安定的に電力を供給できるため、地熱発電の普及に大きく貢献しています。また、木質チップや農業残渣などのバイオマスを燃焼させることで発生する熱を利用するバイオマス発電においても、比較的小規模なプラントで高い効率と安定した運転を実現します。製鉄所、セメント工場、ガラス工場、化学プラント、ごみ焼却施設など、多くの産業プロセスで発生する大量の廃熱回収も重要な用途です。ORCを導入することで、未利用エネルギーを電力として回収し、工場のエネルギーコスト削減とCO2排出量削減に貢献します。その他、集光型太陽熱発電(CSP)における発電、海洋表層と深層の温度差を利用する海洋温度差発電、ディーゼルエンジンやガスタービンなどの排熱回収、コージェネレーションシステムにおける排熱の有効活用など、様々な分野での応用が期待されています。

有機ランキンサイクルの性能向上と普及には、多岐にわたる関連技術の発展が不可欠です。最も重要な要素の一つは作動流体開発であり、低GWPかつ高効率な次世代作動流体の開発が活発に進められています。熱交換器技術も重要で、蒸発器や凝縮器の伝熱性能向上、コンパクト化、軽量化、耐腐食性・耐汚損性の強化が求められています。マイクロチャンネル熱交換器やプレート式熱交換器などの開発が進んでいます。ORCの心臓部ともいえるタービンやエキスパンダー技術も進化しており、小型・高効率なラジアルタービン、アキシャルタービン、スクリューエキスパンダー、スクロールエキスパンダーなどの開発が進められています。特に小規模システムにおいては、低コストで高効率なエキスパンダーの選択が重要です。熱源の変動や電力需要の変化に対応し、システムを常に最適な状態で運転するための高度な制御技術も不可欠であり、AIやIoTを活用した予測制御、故障診断、遠隔監視などの技術が導入されつつあります。さらに、高温・高圧環境下での作動流体との適合性、耐腐食性、耐久性を持つ材料の開発も、長期的な信頼性確保のために重要です。これらの技術は相互に連携し、ORCシステムの効率向上、コスト削減、信頼性向上に貢献しています。

有機ランキンサイクル市場は、世界的なエネルギー情勢と環境意識の高まりを背景に、急速な成長を遂げています。世界各国でCO2排出量削減目標が設定され、再生可能エネルギーの導入や省エネルギー化が強く推進されており、ORCは未利用の低温熱源から電力を回収することで、化石燃料の使用量を削減し、CO2排出量削減に直接貢献するため、この流れの中で重要な役割を担っています。また、原油や天然ガスなどの化石燃料価格の変動は、企業の生産コストや国家のエネルギー安全保障に大きな影響を与えますが、ORCによる廃熱回収は、外部からの燃料調達に依存しない自家発電を可能にし、エネルギーコストの削減と安定供給に寄与します。さらに、大規模集中型発電所から、地域に根差した分散型電源への移行が進む中で、ORCは地熱やバイオマス、工場廃熱など、地域に存在する多様な熱源を利用して発電できるため、分散型エネルギーシステムの構築に貢献します。多くの国で、再生可能エネルギー導入や省エネルギー技術に対する補助金、税制優遇、固定価格買取制度(FIT)などの政策的支援が実施されており、ORC市場の拡大を後押ししています。一方で、初期投資コストの高さ、作動流体の安全性や環境負荷に関する懸念、システムの複雑性、メンテナンスの容易さなどが課題として存在し、これらを克服することが今後の市場拡大の鍵となります。

有機ランキンサイクルは、持続可能な社会の実現に向けた重要な技術として、今後もその発展と普及が期待されています。技術革新により、作動流体のさらなる進化、熱交換器やタービン/エキスパンダーの性能向上、システム全体の最適化が進み、ORCの発電効率はさらに向上し、初期投資コストも低減されるでしょう。特に、小型化・モジュール化が進むことで、より多様な熱源への適用が可能になります。低GWPかつ高効率、安全性の高い次世代作動流体の開発と実用化が進み、環境規制への対応が強化されることで、ORCの導入障壁が低減されると予想されます。現在利用されていない低温・中温の廃熱源や、これまで経済的に見合わなかった小規模な再生可能エネルギー源へのORCの適用が拡大するでしょう。例えば、データセンターの排熱、船舶のエンジン排熱、農業分野での利用など、新たなニッチ市場の開拓が進む可能性があります。ORCシステムは、熱源の変動に対応しつつ、電力系統の安定化に貢献する柔軟な運用が可能です。AIやIoT技術を活用した高度な制御システムとスマートグリッドとの連携により、エネルギーマネジメントの最適化が進むと予想されます。先進国での導入が進む一方で、エネルギー需要が拡大する新興国においても、地熱、バイオマス、産業廃熱などを活用したORCの導入が加速し、エネルギー自給率の向上と経済発展の両立が期待されます。これらの展望を実現するためには、技術開発だけでなく、政策的な支援、標準化の推進、そして社会的な認知度の向上が不可欠です。ORCは、エネルギーの有効活用と地球温暖化対策の両面から、未来のエネルギーシステムを支える基幹技術の一つとして、その役割を拡大していくことでしょう。