有機ランキンサイクル市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**有機ランキンサイクル市場調査レポートの要約**

**市場概要**

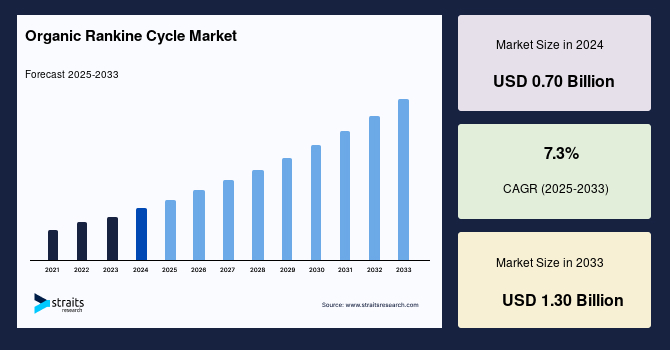

世界の有機ランキンサイクル(有機ランキンサイクル)市場は、2024年に0.70億米ドルの市場規模を記録し、2025年には0.75億米ドルに成長すると予測されています。その後、2033年までに1.30億米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)7.3%で堅調な成長を遂げると見込まれています。この堅調な成長は、再生可能エネルギー源への需要の増大、持続可能なエネルギー技術を促進する各国政府の厳格な政策、そして地熱エネルギー分野における著しい技術進歩によって強力に推進されています。

有機ランキンサイクルシステムは、低温熱源から電力を生成する能力で知られており、廃熱回収、バイオマス発電、地熱発電など、多様な産業分野でその採用が拡大しています。産業プロセスへの有機ランキンサイクルシステムの統合は、エネルギー効率を大幅に向上させるだけでなく、地球規模の持続可能性目標と合致する温室効果ガス排出量の削減にも貢献します。さらに、技術革新と、より効率的で費用対効果の高い有機ランキンサイクルシステムの開発は、特に産業化が進む新興経済国において、市場拡大のための新たな道筋を開くと期待されています。

エネルギー部門における重要なトレンドとして、廃熱回収プロセスへの有機ランキンサイクルシステムの統合が挙げられます。産業界は、有機ランキンサイクル技術が低温の廃熱を利用可能な電力に変換する潜在力をますます認識しており、これにより全体のエネルギー効率が向上しています。この傾向は、特に製造業など、大量の廃熱が発生する部門で顕著です。これらの環境下での有機ランキンサイクルシステムの導入は、エネルギーコストの削減に寄与するだけでなく、炭素排出量を最小限に抑えることで環境持続可能性の目標にも貢献します。産業界が革新的なエネルギー最適化ソリューションを追求し続ける中、廃熱回収における有機ランキンサイクルシステムの役割は、今後ますます重要になると予想されます。

**市場推進要因**

有機ランキンサイクル市場の成長を牽引する主要な推進要因は多岐にわたります。

1. **再生可能エネルギーへの高まる需要:** 世界的に、化石燃料への依存を減らし、よりクリーンなエネルギー源への移行を求める声が高まっています。この背景の中で、有機ランキンサイクルは、地熱、バイオマス、太陽熱、産業廃熱など、様々な低品位熱源から電力を生成できるため、再生可能エネルギーポートフォリオの重要な構成要素として注目されています。持続可能なエネルギーソリューションへの需要増加は、有機ランキンサイクル技術の導入を加速させる主要な原動力となっています。

2. **政府のイニシアティブとインセンティブ:** 各国政府は、再生可能エネルギーの導入を促進するための政策やインセンティブを積極的に導入しています。これには、税額控除、補助金、そして有利な規制枠組みなどが含まれます。例えば、多くの政府は、クリーンエネルギー発電を奨励するために固定価格買取制度(FIT)や再生可能エネルギー証明書(REC)を導入しています。これらの措置は、有機ランキンサイクルプロジェクトの財政的実現可能性を高め、研究開発活動を刺激します。地球規模で持続可能なエネルギーへの関心が高まる中、政府による継続的な支援は、有機ランキンサイクル市場の拡大における重要な推進力となることが期待されます。

3. **地熱エネルギー分野の進歩:** 地熱エネルギーは、地球内部の安定した熱を利用してベースロード電力を供給できるという点で、その信頼性が高く評価されています。有機ランキンサイクルシステムは、地熱資源の温度範囲に柔軟に対応できるため、地熱発電所の建設において理想的な選択肢となっています。地熱発電技術の継続的な進歩と、地熱資源開発への積極的な投資は、有機ランキンサイクル市場の成長をさらに加速させています。

4. **産業廃熱回収における有機ランキンサイクルの統合:** 産業プロセスから排出される大量の廃熱は、これまで未利用のエネルギー源として見過ごされてきました。しかし、有機ランキンサイクルシステムは、この低温の廃熱を効率的に電力に変換する能力を有しています。製造業をはじめとする様々な産業分野では、エネルギー効率の向上と運用コストの削減、さらに環境規制への対応という観点から、廃熱回収システムへの関心が高まっています。有機ランキンサイクルは、これらの目標を達成するための効果的なソリューションとして位置づけられており、その導入は今後も増加していくと予測されます。これにより、企業のエネルギー消費を最適化し、炭素排出量を削減する上で、有機ランキンサイクルシステムが果たす役割はますます中心的になるでしょう。

**市場の課題**

有機ランキンサイクル市場は多くの成長機会を享受している一方で、いくつかの重要な課題に直面しています。

1. **高額な初期設備投資:** 有機ランキンサイクルシステムの設置と統合に必要な初期資本投資は、市場成長に対する大きな障壁となっています。このコストには、膨張機、熱交換器、ポンプ、凝縮器などの主要機器の購入費用に加え、複雑なシステム設計と統合の費用が含まれます。特に中小企業にとっては、この初期投資が導入の大きな足かせとなることがあります。システム規模にもよりますが、膨張機だけでも総コストのかなりの部分を占めることがあります。有機ランキンサイクルシステムは、廃熱や低品位再生可能エネルギー源を電力に変換することで長期的な運用コスト削減をもたらしますが、投資回収期間が数年に及ぶことがあり、潜在的な導入企業を躊躇させる要因となっています。

この課題を克服するためには、いくつかの戦略が不可欠です。まず、より費用対効果の高い有機ランキンサイクル技術の開発が求められます。これは、材料科学の進歩、製造プロセスの最適化、および標準化されたモジュール設計の導入によって達成される可能性があります。次に、サードパーティファイナンスや「サービスとしてのエネルギー(Energy-as-a-Service)」といった革新的な資金調達モデルの導入が重要です。これにより、初期投資の負担を軽減し、より多くの企業が有機ランキンサイクル技術にアクセスできるようになります。さらに、有機ランキンサイクルがもたらす長期的な経済的および環境的利益についての認識を高めることも不可欠です。政府による補助金、税額控除、有利な固定価格買取制度などのインセンティブも、これらの投資のリスクを軽減し、より広範な導入を加速させる上で極めて重要な役割を果たします。

**市場機会**

有機ランキンサイクル市場には、技術革新と応用分野の拡大を通じて、新たな機会が生まれています。

1. **技術革新と適用範囲の拡大:** ワーキング fluid(作動流体)、システムコンポーネント、および制御技術における革新は、有機ランキンサイクルシステムの効率と適応性を高めています。これらの進歩により、遠隔地のオフグリッド地域や小規模発電など、これまでは困難であった非従来型の環境での有機ランキンサイクル技術の展開が可能になっています。例えば、ある研究では、再生可能エネルギーベースのコミュニティマイクログリッドにおけるピアツーピアエネルギー取引において、太陽熱有機ランキンサイクル発電プラントが果たす役割が探求されました。貯蔵システムと統合された太陽熱有機ランキンサイクルは、従来の発電プラントとの予測可能性と競争力を高め、運用コストを16%削減できることを示しました。さらに、太陽熱やバイオマスなどの他の再生可能エネルギー源と有機ランキンサイクルシステムを統合することで、信頼性と性能が向上したハイブリッドソリューションが生まれています。研究開発が技術進歩を牽引するにつれて、有機ランキンサイクル市場はこれらの新たな応用分野を活用し、世界のエネルギーランドスケープにおけるその到達範囲と影響力を拡大していく態勢が整っています。

**セグメント分析**

**地域別分析**

* **北米:**

北米は、エネルギー効率への強力な地域的焦点と、特に米国とカナダにおける包括的な廃熱回収イニシアティブに牽引され、世界の有機ランキンサイクル市場をリードしています。この優位性は、税制優遇措置や有利な規制枠組みを含む堅固で支援的な政府政策、および様々な産業部門における持続可能なエネルギーソリューションへの需要の急速な高まりによって強化されています。特にカナダは、廃熱回収における新規プロジェクトと、石油・ガスおよび製造業における有機ランキンサイクル利用の利点に対する意識の高まりに後押しされ、予測期間中に最高のCAGRを記録すると予測されています。

* **アジア太平洋:**

アジア太平洋地域は、予測期間中に11%という驚異的なCAGRを伴い、最も急速に成長する有機ランキンサイクル市場になると予測されています。この目覚ましい成長は、主に中国、インド、日本といった経済大国における急速な産業化と都市化に起因し、エネルギー需要の前例のない増加をもたらしています。特に中国は、再生可能エネルギーインフラへの大規模な政府投資と、産業排出量削減に向けた積極的な目標により、地域全体の成長を牽引しています。この地域が産業からの膨大な廃熱資源の活用と新たな地熱発電プロジェクトの開発に注力していることも、有機ランキンサイクルシステムの導入をさらに推進しています。

* **欧州:**

欧州は、有機ランキンサイクル市場において相当かつ著しく成長しているシェアを占めています。その市場拡大は、厳格な環境規制、野心的なEUの再生可能エネルギー目標、および脱炭素化への強いコミットメントによって主に推進されています。ドイツ、イタリア、フランスなどの国々が、特に地熱、バイオマス、および産業廃熱回収の用途で有機ランキンサイクルシステムの導入を先導しています。欧州市場は、持続可能なエネルギーインフラへの継続的な投資に支えられ、9%のCAGRで成長すると予想されています。再生可能エネルギー発電とエネルギー効率を向上させることを目的とした支援的な政府インセンティブと補助金も、大陸全体の有機ランキンサイクル産業の成長をさらに加速させています。

**用途別分析**

* **地熱発電:**

地熱発電用途は、有機ランキンサイクル市場を支配しており、地球の安定した自然熱を利用して安定したベースロード電力を生成します。このセグメントの大きなシェアは、米国、ニュージーランド、トルコ、インドネシア、ケニアなどの国々が、世界的なエネルギー需要の増加に対応して地熱発電所に積極的な投資を行っていることに起因しています。地熱源の固有の信頼性と連続運転は、有機ランキンサイクルシステムを大規模設備にとって理想的なものにしています。直接的な地熱利用を超えて、有機ランキンサイクルはバイオマス、太陽熱、および産業廃熱回収にもますます適用され、従来の火力発電以外の用途を多様化しています。

**容量別分析**

* **1 MW – 5 MWセグメント:**

1 MW – 5 MWの容量セグメントが市場を支配しており、2024年には41.2%以上の市場シェアを獲得しています。この範囲は、様々な小規模から中規模のアプリケーションにおいて、費用対効果と性能の最適なバランスをとるその汎用性から支持されています。これは、エンジン排ガスや炉排ガスなどの産業廃熱回収、コージェネレーション(CHP)システム、およびバイオマス燃焼や中温地熱サイトなどの小規模再生可能エネルギープロジェクトを含む分散型発電に理想的です。スペースや予算の制約が異なる多様な産業および商業環境への適合性が、その市場リーダーシップをさらに確固たるものにしています。

**最終用途別分析**

* **ガスタービン:**

ガスタービンは最終用途セグメントをリードしており、2024年には65%以上の市場シェアを占めています。産業用ガスタービンと有機ランキンサイクルシステムを統合することは、そうでなければ失われるであろう大量の排熱を貴重な追加電力に変換することで、全体的なエネルギー効率を向上させる非常に効果的な方法です。この廃熱回収は、厳格な環境規制に直面し、炭素排出量の削減とエネルギー持続可能性の向上への圧力が高まっている産業において特に重要です。ガスタービンと有機ランキンサイクルの相乗効果は、産業プロセスや発電所における発電を最適化するための魅力的なソリューションを提供します。

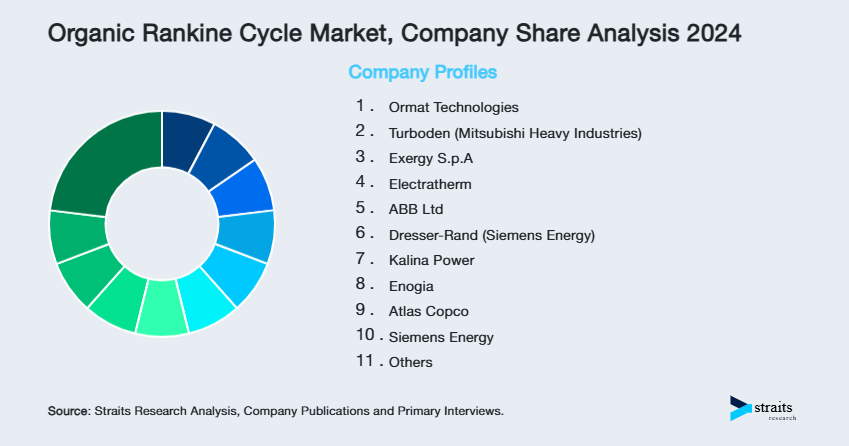

**競争環境**

世界の有機ランキンサイクル市場は競争が激しく、多様なプレーヤーがイノベーション、戦略的パートナーシップ、および地熱、バイオマス、廃熱回収など様々なアプリケーションに対応するための製品ポートフォリオの拡大に注力しています。主要企業は、システム効率と信頼性の向上を図るための研究開発(R&D)を重視しており、しばしば産業顧客や政府プログラムと協力しています。また、顧客関係を強化するために、設計、設置、メンテナンスサービスを含むターンキー有機ランキンサイクルソリューションを提供する傾向も高まっています。

**Ormat Technologies:**

Ormat Technologiesは、主に地熱および廃熱回収分野に焦点を当てた革新的な有機ランキンサイクルソリューションで知られる市場リーダーです。同社は、プロジェクト開発、製造、運用を垂直統合型モデルで手掛けることで、市場での地位を強化しています。Ormatのグローバルな事業展開は、北米、欧州、アジア太平洋に及び、各国政府や産業界と協力してエネルギー効率と持続可能性の向上に貢献しています。同社は、システム性能と費用対効果を向上させるためにR&Dに継続的に投資しており、これにより競争上の優位性を維持しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の有機ランキンサイクル市場規模分析

- 世界の有機ランキンサイクル市場概要

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 用途別

- 世界の有機ランキンサイクル市場概要

- 北米市場分析

- はじめに

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 米国

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 用途別

- カナダ

- 欧州市場分析

- はじめに

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 英国

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 用途別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 中国

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 用途別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 用途別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- ブラジル

- 用途別

- はじめに

- 用途別金額

- 廃熱回収

- 金額別

- バイオマス

- 金額別

- 地熱

- 金額別

- 太陽熱

- 金額別

- 石油・ガス(ガスパイプライン圧力ステーション)

- 金額別

- 廃棄物発電

- 金額別

- 容量別

- はじめに

- 容量別金額

- 1 MW未満

- 金額別

- 1 MW~5 MW

- 金額別

- 5 MW~10 MW

- 金額別

- 10 MW超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- ガスタービン

- 金額別

- 金属

- 金額別

- セメント・石灰

- 金額別

- 石油・ガス

- 金額別

- その他

- 金額別

- 用途別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 有機ランキンサイクル市場 プレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Ormat Technologies

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Turboden (Mitsubishi Heavy Industries)

- Exergy S.p.A

- Electratherm

- ABB Ltd

- Dresser-Rand (Siemens Energy)

- Kalina Power

- Enogia

- Atlas Copco

- Siemens Energy

- GE Power

- ThermoEnergy Corporation

- Universal Pressure Pump

- Ormat Technologies

- 調査方法

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次調査と一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

有機ランキンサイクルは、比較的低温の熱源から効率的に電力を回収する熱機関サイクルです。水蒸気ではなく、沸点が低い有機作動流体を使用し、低温熱源でも効率的な蒸気発生が可能です。作動流体を加熱・蒸発させタービンを回し電力を生成した後、冷却・液化させて再び蒸発器へ送るプロセスを繰り返します。産業排熱、地熱、バイオマス燃焼、太陽熱など、従来のランキンサイクルでは利用困難な低・中温域の熱エネルギーを有効活用する技術として注目され、エネルギー効率向上と温室効果ガス排出削減に貢献しています。

このサイクルには、熱源の特性や求める効率に応じていくつかの構成が存在します。作動流体を飽和蒸気として供給するサブクリティカルサイクルと、臨界点以上の超臨界状態にするスーパークリティカルサイクルがあり、後者は高熱源で高効率が期待されます。また、タービンからの排熱を利用して作動流体を予熱する回生サイクルもあり、さらなる効率向上が図られます。熱源からの熱を直接作動流体に伝える直接加熱方式と、熱媒体を介する間接加熱方式があり、熱源の性質や安全性に応じて選択されます。これらのサイクルの選択は、作動流体の熱力学的特性と関連し、最適な組み合わせを見出すことが重要です。

有機ランキンサイクルは、多岐にわたる分野で応用が進められています。主な用途は工場やプラントからの廃熱回収で、製鉄、セメント、ガラス、化学工業などから発生する廃熱を電力に変換し、コスト削減と自給率向上に寄与します。地熱発電では、比較的低温の地熱資源からも安定した発電を可能にします。バイオマス発電や太陽熱発電でも、クリーンな電力供給源として期待されています。さらに、船舶のエンジン排熱回収や小規模コージェネレーションシステムへの適用も進められており、分散型電源としての役割も拡大しています。

この技術の実用化には、特定の技術要素が不可欠です。まず、作動流体の選定が極めて重要であり、高い熱効率、安全性、環境適合性、そしてコストが考慮されます。R-シリーズ冷媒、炭化水素類、シロキサン類などが代表的で、熱源や規模に応じ選ばれます。次に、タービンやエキスパンダの技術も肝要です。有機作動流体特有の性質に合わせた専用設計が必要で、ラジアル流入