オーガニックスナック市場規模と展望、2025-2033年

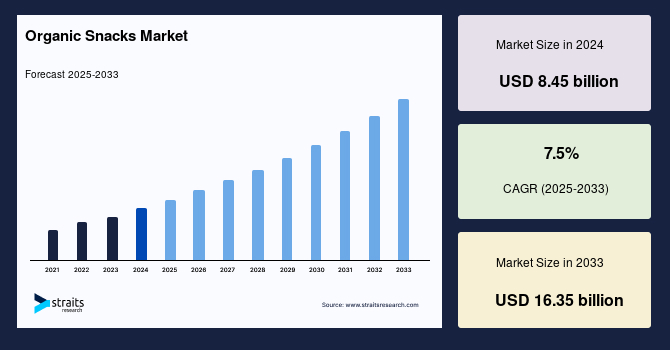

| オーガニックスナックの世界市場は、2024年に84.5億米ドル、2025年には92.2億米ドルに成長し、2033年には163.5億米ドルに達すると予測されています。予測期間中の年平均成長率は7.5%と見込まれ、特に健康志向の高まりや持続可能性への関心が成長を牽引しています。この市場は、合成添加物や化学物質を使用せず、オーガニック原料を用いた製品で構成されており、消費者のクリーンラベル製品への需要に応えています。 市場の動向として、消費者はオーガニックのスナックの多様化を求めており、メーカーは新しいフレーバーや健康成分、機能的な利点を持つ製品に投資しています。DTC(Direct-to-Consumer)チャネルの成長もあり、オンラインプラットフォームを通じてオーガニックスナックの売上が増加しています。 消費者の健康志向の高まりがオーガニックスナックの需要を促進しており、特に生活習慣病の増加がこの傾向を後押ししています。大手企業もこの流れに乗じてオーガニック製品を拡充していますが、一方で高い生産コストや原材料の入手難が市場の課題となっています。 新興市場への進出や戦略的パートナーシップが市場機会として注目されており、特にインドや中国ではオーガニック食品の需要が急成長しています。環境意識の高い消費者に向けた生分解性のパッケージングも成長を促進しています。 地域別では、北米が40%の市場シェアを占めており、特にアメリカではオーガニック食品の普及が進んでいます。ヨーロッパも厳しい規制と持続可能な製品の需要により、重要な市場となっています。アジア太平洋地域では可処分所得の増加に伴い最も急成長しており、中国やインドが主導しています。 スナックバーが最も人気のある製品カテゴリで、オンライン小売が急成長しています。成人消費者が市場の主要なエンドユーザーを占め、多くの企業が健康的な選択肢を提供しています。 市場は多くの企業が存在し、競争が激化しています。主要企業としてはKIND Snacks、Alnatura、Bright Dairy & Food Co.などが挙げられます。最近の動きとしては、KIND Snacksがカリフォルニアの生産施設を拡張するために大規模な投資を行うことが発表されており、市場の成長が期待されています。全体として、オーガニックスナック市場は健康志向や持続可能性に基づく消費者のニーズに応える形で今後も成長を続けると考えられます。 |

*** 本調査レポートに関するお問い合わせ ***

世界の**オーガニックスナック**市場は、2024年に84億5,000万米ドルの規模を記録し、2025年には92億2,000万米ドルに達すると予測されています。その後、2025年から2033年の予測期間において、年平均成長率(CAGR)7.5%という堅調な成長を遂げ、2033年には163億5,000万米ドルに拡大すると見込まれています。この市場は、合成添加物、化学物質、遺伝子組み換え作物(GMO)を一切使用せず、オーガニックな原材料から作られた製品で構成されています。**オーガニックスナック**は、クリーンラベル製品を求める健康志向の消費者のライフスタイルに合致する形で、彼らのニーズに応えています。世界の市場成長は、健康と持続可能性に対する消費者の意識の高まりによって大きく推進されています。

**市場促進要因**

**オーガニックスナック**市場の成長は、複数の強力な要因によって後押しされています。第一に、健康と持続可能性に対する消費者の意識が世界的に高まっている点が挙げられます。消費者は、加工スナックが健康に及ぼす悪影響について認識を深めており、人工香料や添加物のない製品を求める傾向が強まっています。オーガニック貿易協会(OTA)の報告によると、2024年にはオーガニック包装スナックの売上が前年比で14%増加しました。肥満や糖尿病といった生活習慣病の増加も、消費者がより健康的なスナック習慣を優先するきっかけとなっています。

第二に、クリーンラベル製品への需要が拡大していることです。国際食品情報評議会(IFIC)の報告では、2023年の58%から増加し、2024年には消費者の62%がオーガニックまたは非GMOと表示されたスナックを好むと回答しています。これにより、従来のチップス、クッキー、グラノーラバーといったスナックのオーガニック版に対する需要が高まり、市場の多様化が促進されています。製造業者は、革新的なフレーバー、より健康的な成分プロファイル、および機能的利益への投資を活発に行っています。例えば、多国籍食品企業であるネスレは、2024年にミレニアル世代とZ世代の消費者をターゲットに、「Organic Harvest」ブランドで**オーガニックスナック**バーのポートフォリオを拡大しました。また、2025年にはケロッグが植物由来のオーガニックプリングルズを導入し、炭素排出量の削減と栄養価の向上を実現しています。

第三に、主要企業の積極的な市場参入とマーケティング戦略が挙げられます。ペプシコのような大手企業は、自社の主力ブランドのオーガニック版を投入することでこのトレンドに乗じています。2024年には、ペプシコの「Simply Organic Cheetos」が、天然成分を強調した強力なマーケティングキャンペーンに牽引され、米国の**オーガニックスナック**カテゴリーで25%の市場シェアを獲得しました。

第四に、教育機関における栄養プログラムの貢献です。ドイツなどの国々では、学校のカフェテリアで**オーガニックスナック**の導入が奨励されており、これが世界的な市場成長を後押ししています。

最後に、テクノロジーの進化も市場の成長を加速させています。オンライン小売におけるAIベースのパーソナライゼーションの統合は、消費者の好みに基づいたパーソナライズされた製品レコメンデーションを提供することで、顧客エンゲージメントをさらに高めています。

これらの要因が複合的に作用し、**オーガニックスナック**市場は今後も力強い成長を続けると予測されています。

**市場抑制要因**

**オーガニックスナック**市場は有望な成長を遂げている一方で、いくつかの重要な課題に直面しています。その中でも特に大きなものは、生産コストの高さと原材料の入手可能性の制約です。

第一に、生産コストが高いことが挙げられます。オーガニック農業の実践には、より多くの時間、労働力、そして厳格な認証基準への準拠が求められます。これにより、最終製品の価格が上昇する傾向にあります。米国農務省(USDA)の2024年の報告書によると、**オーガニックスナック**は従来の代替品よりも20%から40%高価であり、価格に敏感な消費者の間でその入手可能性を制限しています。この価格差は、特に低所得層の消費者にとって、**オーガニックスナック**へのアクセスを困難にし、市場の普及を妨げる要因となっています。

第二に、オーガニック原材料の供給不足とサプライチェーンの混乱が市場の成長を阻害しています。COVID-19パンデミックの影響は2024年以降もサプライチェーンに継続的な負荷をかけ、オーガニックアーモンドやキヌアなどの原材料不足が製品発売に影響を与えています。例えば、ゼネラルミルズのようなブランドは、原材料の制約により**オーガニックスナック**製品ラインの拡大に遅延を経験しました。これは、持続可能な農業実践への投資と物流の改善が不可欠であることを浮き彫りにしています。オーガニック原材料の安定供給を確保するためのインフラがまだ十分に整備されていない地域も多く、これが製造業者の生産計画に不確実性をもたらしています。

これらの抑制要因は、市場の潜在能力を最大限に引き出す上で克服すべき重要な課題であり、業界全体での協力と投資が求められています。

**市場機会**

**オーガニックスナック**市場には、その成長をさらに加速させるための豊富な機会が存在します。

第一に、新興経済国における未開拓の潜在性が非常に大きいことです。これらの地域では、健康的なライフスタイルへの関心が高まっており、**オーガニックスナック**に対する需要が急速に増加しています。例えば、インドのオーガニック食品部門は2024年に19%成長し、そのうちスナックがオーガニック総売上高の23%を占めました。「Organic India」のような地元ブランドは、オーガニックレンズ豆クリスプのような文化的に関連性の高いスナックオプションを革新的に開発し、国内の嗜好にアピールしています。これは、地域特有の味覚や食文化に合わせた製品開発が、新興市場での成功の鍵となることを示唆しています。

第二に、戦略的パートナーシップと買収が市場のダイナミクスを形成しています。大手企業が**オーガニックスナック**分野のスタートアップ企業を買収することで、市場チャネルの拡大とイノベーションの加速が期待されます。2025年4月には、モンデリーズ・インターナショナルがスタートアップ企業「Green Eats」を1億5,000万米ドルで買収し、その**オーガニックスナック**ポートフォリオをモンデリーズのグローバルな流通ネットワークに統合しました。このような提携は、小規模な企業が確立された市場チャネルから利益を得ながら生産規模を拡大することを可能にします。

第三に、技術的進歩が新たな機会を創出しています。オーガニックサプライチェーンにおけるトレーサビリティのためのブロックチェーン技術の利用は、製品の信頼性を確保し、消費者の信頼を構築します。これにより、消費者は購入する**オーガニックスナック**が本物であり、厳格な基準を満たしていることを確認でき、市場全体の透明性と信頼性が向上します。

第四に、環境に配慮したパッケージングソリューションの採用が、環境意識の高い消費者にアピールし、**オーガニックスナック**市場の成長を補完します。生分解性やリサイクル可能なパッケージングを採用している「Nature’s Path Organic」のような企業は、より高い顧客維持率を報告しています。このようなイノベーションへの投資は、ブランドロイヤルティを高めるだけでなく、グローバルな持続可能性目標とも合致し、企業の社会的責任(CSR)を果たす上でも重要です。

これらの機会を積極的に追求することで、**オーガニックスナック**市場はさらなる拡大と成長を達成できると期待されます。

**セグメント分析**

**オーガニックスナック**市場は、製品タイプ、流通チャネル、エンドユーザーといった主要なセグメントにわたって分析されています。

**製品タイプ別**

スナックバーセグメントは、世界の**オーガニックスナック**市場において支配的な地位を占めています。これは、便利で健康的、かつ手軽に摂取できるオプションへの需要が高まっているためです。**オーガニックスナック**バーは、食物繊維、タンパク質、必須ビタミンなど、栄養素のバランスが取れているため、健康志向の消費者の間で人気があります。Clif Bar & CompanyやKIND Healthy Snacksといった主要プレーヤーは、チアシード、キヌア、アーモンドなどのスーパーフードを取り入れ、進化する消費者の嗜好に応えるために**オーガニックスナック**バーの提供を拡大しています。オーガニック貿易協会(2024年)の報告によると、クリーンラベル製品に対する消費者の意識の高まりに牽引され、**オーガニックスナック**バーの売上は前年比で12%増加しました。また、多くの**オーガニックスナック**バーがビーガンであり、グルテンや乳製品などのアレルゲンを含まないため、植物ベースの食事の傾向がこのセグメントの成長にさらに貢献しています。

**流通チャネル別**

オンライン小売セグメントは、世界のeコマースの急増に牽引され、**オーガニックスナック**市場において最も急速な成長を遂げています。オンラインプラットフォームは、現代の消費者の利便性を重視するライフスタイルに対応し、幅広い**オーガニックスナック**製品を提供しています。Amazon FreshやThrive Marketのような企業は、**オーガニックスナック**を容易に入手可能にし、しばしば割引価格で提供しています。eコマースプラットフォームによるAIベースのレコメンデーションシステムやターゲット広告の統合は、この成長をさらに加速させています。COVID-19パンデミックは、より多くの消費者がスナックのニーズのために宅配やサブスクリプションベースのサービスを選択するようになり、この傾向を加速させました。

**エンドユーザー別**

成人消費者セグメントは、健康とウェルネスへの関心の高まりに牽引され、**オーガニックスナック**市場において最大のシェアを占めています。25歳から45歳の成人は、活動的なライフスタイルと食生活の好みに合致するため、特に**オーガニックスナック**に傾倒しています。Annie’s HomegrownやNature’s Pathのようなブランドは、味と健康上の利点を組み合わせたスナックを提供することで、この層をターゲットにしています。このセグメントの成長は、従業員の健康的な食習慣を奨励する企業のウェルネスプログラムによってさらに支えられており、**オーガニックスナック**が好ましい選択肢となっています。

**地域分析**

**オーガニックスナック**の世界市場は、地域によって異なる成長パターンと主要な推進要因を示しています。

**北米**

北米は、世界の**オーガニックスナック**市場において最大のシェアを占めています。これは、消費者の高い意識とオーガニック食品製品の広範な採用に起因しています。米国がこの地域をリードしており、カリフォルニア州やオレゴン州のような州は、オーガニック農業とイノベーションの中心地となっています。USDAオーガニック認証プログラムのような政府のイニシアチブは、**オーガニックスナック**の生産と消費を奨励してきました。例えば、2024年6月には、米国農務省がオーガニック研究と農業に5,000万米ドルを割り当て、間接的にこのセクターを後押ししました。ゼネラルミルズやハイン・セレスティアル・グループのような企業は、グルテンフリーのオーガニッククッキーなどの新製品ラインを立ち上げ、この市場で革新を続けています。カナダ市場も、小売パートナーシップの増加とオーガニック製品を促進する消費者教育プログラムにより、大きく貢献しています。しかし、プレミアム価格設定は依然として課題であり、一部の人口層にとっての入手可能性を制限しています。

**ヨーロッパ**

ヨーロッパは、食品品質に関する厳格な規制と、持続可能で倫理的な製品に対する消費者の需要の高まりに牽引され、**オーガニックスナック**の重要な市場として台頭しています。ドイツ、フランス、英国のような国々がこの地域をリードしており、地元産のオーガニック原材料に焦点を当てています。欧州グリーンディールや「Farm to Fork戦略」のようなイニシアチブは、EUの農地の25%を2030年までにオーガニックにすることを目指しており、この産業を強化しています。2024年4月には、ドイツがオーガニック食品スタートアップを促進するための2,000万ユーロの官民パートナーシップを開始し、助成金と市場アクセスを提供しました。Eat RealやBioTodayのようなブランドは、革新的なフレーバーと生分解性パッケージングを導入することでこのトレンドに乗じています。高い需要にもかかわらず、サプライチェーンの非効率性と規制の複雑さが市場成長の課題となっています。

**アジア太平洋**

アジア太平洋地域は、可処分所得の増加と健康意識の高まりに後押しされ、世界の**オーガニックスナック**市場において最も急速に成長している地域です。中国、インド、日本のような国々が最前線に立っており、都市化と食生活の変化が需要を牽引しています。中国政府のグリーンフード開発プロジェクトは、オーガニック農業の拡大を目指しており、間接的に**オーガニックスナック**市場を支援しています。例えば、2024年3月には、中国を代表するスナック企業が新しいオーガニックフルーツベースの**オーガニックスナック**を発売し、2025年までに15%の売上成長を見込んでいます。同様に、インドのスタートアップであるYoga BarやSoulfullは、地元の味覚に合わせたミレットベースの**オーガニックスナック**で注目を集めています。しかし、オーガニック認証の高コストと地方における消費者の意識の低さが依然として障害となっています。日本は技術革新に焦点を当てており、カルビー株式会社のような企業は、生産効率を高めるためにオーガニック製品ラインと自動化に投資しています。この地域はまた、高品質のオーガニック原材料の輸入を促進する貿易協定からも恩恵を受けており、市場の成長をさらに推進しています。

これらの地域における**オーガニックスナック**市場の成長は、健康意識の高まり、クリーンラベル製品への消費者の好み、厳格な食品安全規制、そしてオーガニック製品に対する強力な消費者基盤によって、世界的に推進されています。

**競争環境**

世界の**オーガニックスナック**市場は、多数の地元および地域プレーヤーと確立された業界リーダーが存在する、非常に細分化された競争環境を特徴としています。主要プレーヤーはイノベーションの最前線に立ち、増大する需要を満たすためにサービスポートフォリオを継続的に拡大しています。これらの企業は、テクノロジーと運用効率の進歩を推進する一方で、他の企業は専門的なサービスと最先端のソリューションを提供することで大きく貢献しています。この多様な競争環境は、市場の急速な成長とダイナミックな進化を明確に示しており、継続的なイノベーションとサービスの多様化が成功のために不可欠であることを強調しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 促進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のオーガニックスナック市場規模分析

- 世界のオーガニックスナック市場概要

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別市場規模(金額)

- スナックバー

- 市場規模(金額)

- チップス&クリスプス

- 市場規模(金額)

- クッキー&ビスケット

- 市場規模(金額)

- ドライフルーツ&ナッツ

- 市場規模(金額)

- その他

- 市場規模(金額)

- 流通チャネル別

- 概要

- 流通チャネル別市場規模(金額)

- スーパーマーケット/ハイパーマーケット

- 市場規模(金額)

- コンビニエンスストア

- 市場規模(金額)

- オンライン小売

- 市場規模(金額)

- 専門店

- 市場規模(金額)

- 最終用途別

- 概要

- 最終用途別市場規模(金額)

- 子供

- 市場規模(金額)

- 大人

- 市場規模(金額)

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- オーガニックスナック市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- KINDスナック

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- アルナトゥーラ

- ブライトデイリー&フード社

- オーガニックインディア

- ゼネラルミルズ社

- ハイン・セレスティアル・グループ

- アニーズホームグロウン

- クリフバー&カンパニー

- エイミーズキッチン

- ネスレS.A.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

オーガニックスナックとは、有機栽培された原材料を用いて製造されたお菓子の総称でございます。ここで言う「有機」とは、化学合成農薬や化学肥料、遺伝子組み換え技術を使用せずに栽培された農産物を指し、加工段階においても合成添加物、着色料、香料、保存料などが極力排除されていることが特徴です。日本では、農林水産省が定める有機JAS規格に適合し、認証機関による検査を経て初めて「有機」または「オーガニック」と表示することが許可されており、これは消費者が安心して選択するための重要な指標となっています。世界各国でも同様の有機認証制度が設けられており、例えば米国のUSDAオーガニックやEUのユーロリーフなどが広く知られています。これらの認証は、原材料の生産から加工、包装、流通に至るまで、厳格な基準が守られていることを保証するものです。

オーガニックスナックの種類は非常に多岐にわたります。例えば、ドライフルーツやフルーツバー、ナッツやシードを組み合わせたエナジーバー、野菜を乾燥させて作ったベジタブルチップス、有機穀物を使用したクラッカーやクッキー、ポップコーン、米粉を使ったせんべいなどが挙げられます。子ども向けの小さなサイズのビスケットや、アレルギーを持つ方にも配慮されたグルテンフリーや特定原材料不使用の製品も増えており、消費者の多様なニーズに応える形で進化を続けています。さらに、シンプルな素材の味を活かした素朴なものから、ハーブやスパイスで風味をつけたもの、ココアやチョコレートでコーティングされたものまで、味わいのバリエーションも豊かです。

これらのオーガニックスナックは、様々な用途で選ばれています。第一に、健康志向の高い人々にとって、食品添加物や残留農薬への懸念を軽減し、より自然に近い形で栄養を摂取できる選択肢として人気です。また、お子様のおやつとして、親が安心して与えられる食品としても重宝されています。間食として小腹を満たすだけでなく、ハイキングやスポーツなどのアウトドア活動時のエネルギー補給、あるいは仕事中のリフレッシュにも適しています。アレルギーを持つ方や特定の食生活(例えばヴィーガンなど)を送る方々にとっても、原材料が明確でシンプルな構成であることが多いため、選択しやすいという利点があります。環境意識の高い消費者にとっては、持続可能な農業を支援し、地球環境への負荷を低減する一助となるという側面もございます。

オーガニックスナックの生産には、独自の技術と工夫が凝らされています。原材料となる農産物の栽培においては、土壌の肥沃さを保つための堆肥利用、輪作、緑肥の導入など、自然の生態系を尊重した有機農法が不可欠です。病害虫対策には、天敵昆虫の活用やコンパニオンプランツの植え付け、物理的な防除方法が用いられ、化学合成農薬に頼らない方法が模索されます。加工段階では、素材本来の風味や栄養価を損なわないよう、低温乾燥、蒸し焼き、エアフライなどの最小限の加工技術が採用されることが一般的です。保存料や着色料を使用しないため、乾燥、塩漬け、砂糖漬け(有機砂糖を使用)、酢漬けといった伝統的な保存技術や、真空パック、脱酸素剤の利用など、物理的な保存方法が重視されます。また、非有機の製品との交差汚染を防ぐための厳格な衛生管理や、原材料から最終製品に至るまでのトレーサビリティの確保も重要な技術の一つです。近年では、環境負荷の低いバイオプラスチックやリサイクル可能な素材を用いたパッケージング技術も、オーガニックスナックの持続可能性を高めるための関連技術として注目を集めております。これらの技術は、消費者に安全で高品質なオーガニックスナックを届けるために不可欠な要素と言えるでしょう。