有機スパイス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

オーガニックスパイス市場レポートは、製品タイプ(コショウ、ウコン、ショウガ、トウガラシ、シナモン、その他)、形態(ホール、パウダー、クラッシュ/フレーク、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

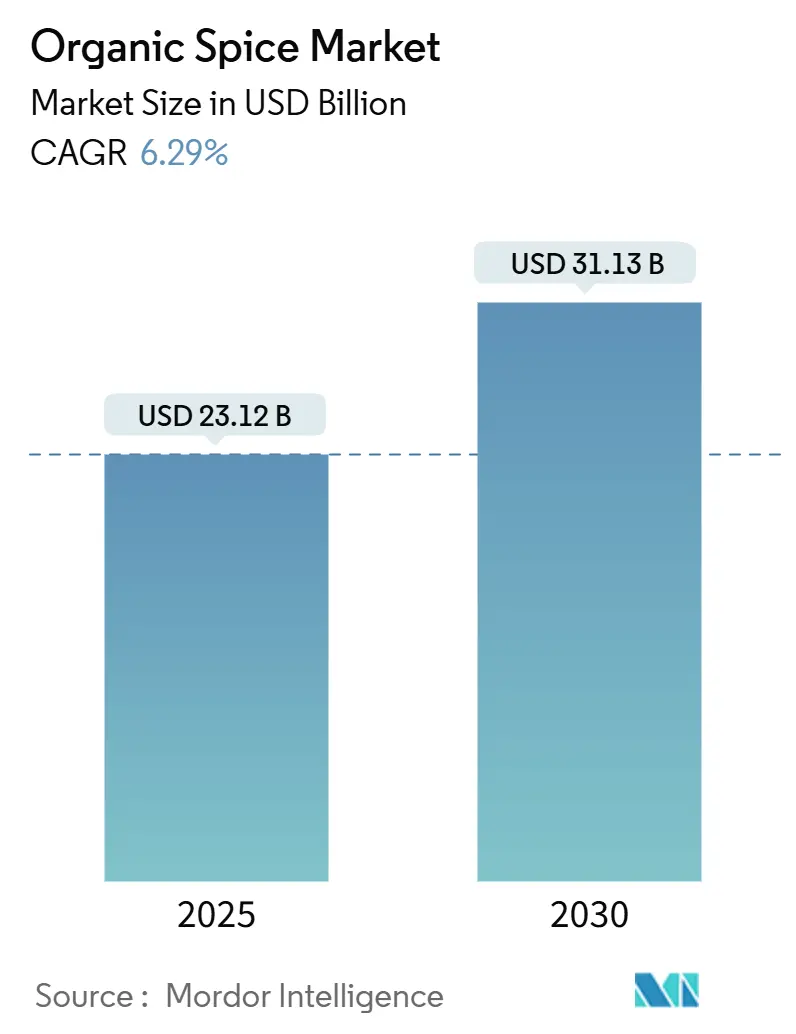

有機スパイス市場は、健康意識の高まり、有機農業を支持する規制、そして本格的な地域フレーバーへの世界的な関心の高まりに牽引され、著しい成長を遂げています。2025年には231.2億米ドル規模に達し、2030年までには311.3億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は6.29%と堅調です。厳格な認証プロトコルが残留農薬への懸念を軽減し、Eコマースプラットフォームの普及が生産者から消費者への経路を短縮することで、市場の拡大を後押ししています。現在、アジア太平洋地域が量的な成長を主導していますが、北米の洗練された小売ネットワークとヨーロッパの積極的な持続可能性目標が、大陸間の競争を激化させています。一方で、気候変動による収穫量の変動やサプライチェーンにおける汚染リスクといった課題も存在し、これらがトレーサビリティ、加工技術、農家教育への投資を促進し、企業の評判と長期的な供給量を保護する動きにつながっています。

主要なレポートのポイント

製品タイプ別では、コショウが2024年に有機スパイス市場シェアの38.62%を占め、ウコンは2025年から2030年にかけて8.40%のCAGRで成長すると予測されています。形態別では、粉末製品が2024年に45.50%のシェアを獲得し、2030年までに7.30%のCAGRで成長する見込みです。流通チャネル別では、オフ・トレードが2024年に65.00%のシェアを占める一方、オン・トレードの需要は2030年までに5.90%のCAGRで増加すると予測されています。地域別では、アジア太平洋地域が2024年の収益の41.00%を占め、2030年までに7.80%の地域CAGRを記録すると予想されています。

グローバル有機スパイス市場のトレンドと洞察

市場の推進要因

1. 天然・化学物質不使用・クリーンラベル食品への需要増加:

消費者の75%以上が購入決定において季節性と地元調達を優先しており、食品製造の優先順位を根本的に変えています。クリーンラベル運動は主流の包装食品カテゴリーにも浸透し、メーカーは合成添加物や保存料を排除する製品改良を進めています。特にスナック食品業界では、人工香料の代わりに有機スパイスブレンドが選ばれる傾向にあります。IFOAMのデータによると、ヨーロッパ市場ではデンマークで12%、スイスで11%と有機食品の小売売上高シェアが高く、消費者が認証された有機成分にプレミアムを支払う意欲があることを示しています。食品加工業者は、有機スパイスを競争市場におけるプレミアムな位置付けとブランド差別化を可能にする価値創造のツールとして認識しています。この要因はCAGRに+1.2%の影響を与え、北米とヨーロッパを中心にグローバルで中期的な影響(2-4年)が見込まれます。

2. 有機農業を促進する厳格な政府規制と認証:

2024年3月より、米国農務省(USDA)の「有機執行強化(SOE)」規則が施行され、輸入有機製品にNOP輸入証明書が義務付けられ、ブローカーやトレーダーにも認証要件が拡大されます。これは、有機製品の完全性に関する懸念に対応するもので、不正な有機輸入が国内生産者に課題をもたらしている背景があります。一方、EUも2025年1月に厳格な有機規制を導入する予定であり、グローバルサプライヤーに二重のコンプライアンス課題をもたらしつつ、既存の有機生産者を保護します。これらの規制強化の結果、コンプライアンスのためのリソースが不足している小規模な有機スパイスサプライヤーの統合が進んでいます。また、Codex Alimentarius Commissionが小カルダモン、ウコン、バニラの基準を承認したことは、有機スパイスの品質に関するグローバルな統一基準への動きを強調しています。この要因はCAGRに+0.8%の影響を与え、EUと北米を中心にグローバルで長期的な影響(≥ 4年)が見込まれます。

3. エスニック料理・コンビニエンスフード消費の急増:

アメリカの人口構成の変化に伴い、本格的なエスニックスパイスの需要が急増しています。Colliersの予測によると、アジア系アメリカ人人口は2060年までに3580万人に達し、食料品店は在庫戦略の見直しを迫られています。専門食料品店は主流スーパーマーケットを上回る成長を見せており、かつてニッチだった大胆なスパイスの嗜好が今や主流の期待となっています。McCormickがAji Amarilloを2025年のフレーバーオブザイヤーに選定し、4年間でメニュー成長率59%を予測していることは、エスニックフレーバーが主流の料理用途に移行していることを示しています。ヨーロッパ市場では、地中海食の健康効果によりローズマリーの需要が増加しており、ハーブとスパイスの使用量が着実に増加しているとオランダ政府が報告しています。フードサービス事業者は、差別化を図りつつ、目の肥えた顧客の本格的なフレーバー需要に応えるため、独自のスパイスブレンドを開発しています。この要因はCAGRに+0.6%の影響を与え、北米、ヨーロッパ、アジア太平洋の都市部で短期的な影響(≤ 2年)が見込まれます。

4. 組織化された小売・Eコマースの急速な拡大:

組織化された小売の拡大とEコマースの発展に伴い、有機スパイスの新しい流通モデルが出現しています。この二重チャネル戦略は、組織化された小売の成長がスマートフォンの利用とデジタル決済の普及と一致する新興市場で特に影響力があります。この進化により、小規模な有機スパイス生産者は従来の流通障壁を回避し、消費者と直接つながることができます。Eコマースプラットフォームは、有機製品の安定供給を保証するサブスクリプションサービスを提供し、厳選されたセレクションと情報コンテンツを通じて消費者のロイヤルティを育成しています。一方、組織化された小売の成長は、有機スパイスの標準化されたパッケージングとラベリングを推進し、小売業者と消費者の両方に、より良い価格設定と一貫した製品品質をもたらす規模の経済につながっています。この要因はCAGRに+0.4%の影響を与え、アジア太平洋地域で最も速く、グローバルで中期的な影響(2-4年)が見込まれます。

市場の抑制要因

1. 従来のスパイスと比較して高い生産コスト:

認証要件、投入物の使用制限、3年間の移行期間中の低い初期収穫量により、有機スパイスの生産コストは構造的に高止まりしています。これにより、価格にプレミアムが生じ、価格に敏感なセグメントでの市場浸透が制限されています。通常、有機プレミアムは従来のスパイス価格より20-40%高くなっています。アメリカスパイス貿易協会によると、小規模農家では認証コストだけで生産費用がさらに5-8%増加します。手作業による除草や生物的害虫管理など、労働集約的な有機農業は、特に農業労働コストが上昇している地域で課題に直面しています。サフランのような特殊な有機スパイスでは、有機生産は追加の品質管理とトレーサビリティ対策を義務付け、従来の加工方法と比較して加工コストが2倍になる可能性があります。2024年には、有機承認肥料や害虫駆除製品の価格が15-20%上昇しており、インフレ圧力は生産者にマージン圧縮か価格上昇のいずれかを迫り、後者は需要の低下を招くリスクがあります。この要因はCAGRに-0.9%の影響を与え、先進国で特に深刻なグローバルで中期的な影響(2-4年)が見込まれます。

2. サプライチェーンにおける汚染または混入のリスク:

インドの主要スパイスブランドがエチレンオキシド汚染によりグローバルな規制措置に直面したことは、サプライチェーンの脆弱性を浮き彫りにしています。別の事例では、検査されたシナモンサンプルの3分の1で鉛汚染が1ppmを超えており、重金属が有機基準と消費者の安全を脅かす可能性が指摘されています。CBIによると、2023年に欧州委員会はスパイスとハーブに関して248件の安全上の懸念を指摘し、そのうち42%が残留農薬に関連していました。これは、孤立した事件ではなく、サプライチェーンにおけるより広範なシステム上の課題を示唆しています。さらに、重量や外観のためにスパイスに鉛化合物を添加するような行為は、有機市場の信頼性を損なうだけでなく、消費者の信頼を蝕みます。FDAの輸入警告99-19は規制対応を示していますが、現在の監視システムは主に事後対応型であり、汚染された製品が検出される前に消費者に届くことが多く、有機スパイス部門のマーケターや小売業者に重大な法的責任リスクをもたらしています。この要因はCAGRに-0.7%の影響を与え、特にインド輸出依存地域でグローバルに短期的な影響(≤ 2年)が見込まれます。

セグメント分析

製品タイプ別: コショウの優位性がプレミアムな位置付けを推進

2024年、コショウは38.62%の市場シェアを占め、その料理における多様性と伝統的なスパイス生産地域に根ざした堅牢なサプライチェーンを強調しています。黒コショウの優位性は、主要な商品であると同時に、人気の高いプレミアム食材としての地位に起因しています。先進国市場では、消費者がコショウの品質を食品全体の品質と結びつけるため、有機品種は顕著な価格プレミアムを得ています。ウコンは2030年までに8.40%のCAGRを誇り、その抗炎症作用への意識の高まりと、カレーでの伝統的な使用を超えた機能性食品への新たな役割によって成長が加速しています。ショウガは健康志向のトレンドに乗って、飲料やウェルネス製品に利用されています。

気候変動は伝統的なスパイス栽培地域の景観を変化させ、供給制約につながっています。しかし、これらの課題は有機生産者にとって好機でもあります。持続可能な農業と気候変動に強い方法を推進することで、彼らはニッチ市場を切り開いています。Rodale Instituteが米国で有機サフラン栽培を評価する取り組みは、輸入依存を抑制する国内有機生産の可能性と、厳格な品質基準を維持するコミットメントを強調しています。一方、カルダモン、バニラ、その他多くの特殊ハーブなどのスパイスが人気商品として浮上しており、食品メーカーは独自の風味プロファイルと有機的なタッチで製品を差別化するために、これらのスパイスをますます利用しています。

形態別: 粉末セグメントが利便性イノベーションを牽引

2024年、粉末製品は売上高の45.50%を占め、7.30%のCAGRが予測されています。この成長は、すぐに使える食事準備形式に対する消費者の嗜好と、工業用ベーキングやスナックコーティングラインでの粒子の均一性が好まれることによって推進されています。注目すべきトレンドは、仕上げ用砂糖と有機スパイス粉末の融合であり、量とマージンの両方を強化するプレミアム化戦略を強調しています。ホールスパイスは、最大の揮発性オイル放出を優先するシェフや料理愛好家にとって不可欠なものであり、追加の粉砕作業が必要であってもその価値は変わりません。さらに、砕いたスパイスやフレーク状のスパイスは、麺類やインスタント食品の調味料パケットで需要が高まっており、有機スパイス市場の多様な魅力を示しています。

湿気バリア包装やコールドチェーンミリングへの投資は極めて重要です。これらは香りを保持し、賞味期限を延長するだけでなく、廃棄物を最小限に抑え、製品品質を向上させ、環境への影響を軽減します。これらの進歩により、製品はより長く鮮度と風味を保ち、消費者の期待に応えます。さらに、このようなイノベーションは腐敗の削減にも貢献し、持続可能性目標と一致します。別の側面では、ロットレベルのデータを監視するトレーサビリティアプリが注目を集めています。これらは、混入を懸念する消費者に安心感を提供し、粉末生産者に消費者の信頼を育み、製品の真正性を確保するための技術的優位性をもたらします。

流通チャネル別: オフ・トレードの優位性とオン・トレードの成長

2024年、オフ・トレードチャネルは65.00%という圧倒的な市場シェアを占めており、消費者が有機スパイスを選択し、価格を比較し、ブランドを評価できる小売環境を好むことを示しています。この優位性は、食料品小売部門がプレミアム有機セクション、専用スパイス通路、強化された製品情報へと移行し、情報に基づいた購入を可能にしていることによって強化されています。スーパーマーケットは有機スパイスの品揃えを拡大し、高マージン販売を目指し、便利なワンストップショッピングの需要に応えています。さらに、オフ・トレードセグメントは、サブスクリプションデリバリーサービスやEコマースプラットフォームからも恩恵を受け、有機スパイスの安定供給を確保し、厳選された選択肢と情報コンテンツを通じて消費者のロイヤルティを育成しています。

オン・トレードチャネルは、2030年までに5.90%のCAGRで大幅な成長が見込まれています。この急増は、フードサービス事業者がプレミアム有機食材を追求し、メニュー提供を向上させ、持続可能な食事に対する消費者の嗜好の高まりに合わせることに起因しています。レストランチェーンは、有機スパイスをシグネチャー料理や期間限定料理に取り入れるだけでなく、これらの追加をプレミアム価格を正当化し、品質と持続可能性に対する評判を高めるために活用しています。このオン・トレードの成長は、透明性、地元調達、健康志向のメニューを重視するフードサービス業界の広範なトレンドを反映しており、特に若い消費者にアピールしています。フードサービス分野の専門流通業者は、有機スパイスプログラムをキュレートし、レストランが安定した供給、競争力のある価格設定、レシピ開発サポートから恩恵を受けられるようにしています。さらに、学校や医療施設などの機関購入者も、より広範な持続可能性目標の一環として食品サービス契約で有機食材を義務付けることで、このセグメントの成長を牽引しています。

地域分析

アジア太平洋:

アジア太平洋地域は2024年に世界の収益の41.00%を記録し、2030年までに7.80%のCAGRを予測しています。インドは供給を支え、2024会計年度に44.6億米ドル相当のスパイスを輸出し、国際的な残留物基準を満たすためにハイテク加工を拡大しています(India Brand Equity Foundationのデータ)。しかし、エチレンオキシド汚染に関する論争が市場アクセスを危うくし、生産者に衛生プロトコルの再構築を強いています。中国の2023年の輸出54%増は、特にショウガとウコンのカテゴリーで競争が激化していることを示しています。一方、インドネシアのクローブ収穫量は、不規則な天候により2010年から2023年の間に25%減少しており、有機スパイス市場全体における気候変動の課題を予見させています。

北米:

2023年、米国は8440万米ドル相当のスパイス混合物を輸入し、その大部分はスペイン、パキスタン、インドからのものでした(世界銀行のデータ)。北米は成熟しているがプレミアム志向の消費パターンを特徴とし、USDAはより厳格な措置を施行しています。これらの改善は、非準拠の出荷に対する参入障壁を強化し、国内の信頼性を保護します。人口構成の変化により多文化コミュニティが増加するにつれて、フレーバーのレパートリーが拡大しています。この進化は有機スパイス市場を拡大するだけでなく、小売業者にエスニック通路を多様化させ、より多くの顧客を引き付けています。さらに、有機スパイスに関連する健康効果への意識の高まりが消費者の嗜好を促進し、市場の成長をさらに支えています。

ヨーロッパ:

2022年、ヨーロッパの有機食品小売売上高は451億ユーロに達しました。2030年までに農地の25%を有機農業に充てるという野心的な目標を掲げ、EUの認証された投入物への推進は明らかです(CBIのデータ)。Brexitによる新しい輸入プロトコルはサプライルートを再構築し、EUを拠点とする加工業者に機会を提供しています。一方、持続可能なスパイスイニシアチブは、サプライヤーに有機スパイス市場における社会的および環境的責任へのコミットメントを透明に文書化するよう促し、業界の転換を強調しています。さらに、トレーサビリティと持続可能な調達製品に対する消費者の需要の高まりは、サプライヤーにブロックチェーン技術などの革新的な実践を採用させ、サプライチェーン全体の透明性を確保するよう促しています。このトレンドは、サプライヤーと消費者の間の信頼を強化し、有機スパイス市場の長期的な成長を促進すると予想されます。

競合状況

有機スパイス市場は依然として断片化されています。業界のリーダーであるMcCormick & Companyは、2025年までに100%持続可能な調達を確保するための「Grown for Good」計画を推進しており、12カ国での農学者訓練とデジタルトレーサビリティを組み合わせています。Olam Food Ingredients(ofi)による2021年のOlde Thompsonの9.5億米ドルでの買収は、プライベートラベルの機会を狙った買収による規模拡大の例です。技術投資は、ブロックチェーン監査証跡を可能にし、サプライチェーン全体の透明性を確保するための重要な手段となっています。中小企業は、特定のニッチ市場や地域に焦点を当てることで差別化を図り、独自のブランドストーリーや製品の品質を強調しています。

市場セグメンテーション

有機スパイス市場は、製品タイプ、形態、流通チャネル、および地域に基づいてセグメント化できます。

製品タイプ別:

* 有機コショウ

* 有機唐辛子

* 有機クミン

* 有機ターメリック

* 有機コリアンダー

* 有機カルダモン

* その他(有機シナモン、有機ジンジャーなど)

形態別:

* ホール

* 粉末

* その他(砕いたもの、ブレンドなど)

流通チャネル別:

* スーパーマーケット/ハイパーマーケット

* 専門店

* オンライン小売

* その他(コンビニエンスストア、ファーマーズマーケットなど)

地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)

* アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他のアジア太平洋)

* 南米(ブラジル、アルゼンチン、その他の南米)

* 中東およびアフリカ(UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ)

各セグメントは、消費者の好み、地域の食文化、およびサプライチェーンの特性によって異なる成長機会と課題を提示します。例えば、アジア太平洋地域では、伝統的な料理におけるスパイスの使用が多いため、有機スパイスの需要が特に高いと予想されます。また、オンライン小売チャネルは、利便性と幅広い製品選択肢を提供することで、特に都市部の消費者層の間で急速に成長しています。

本レポートは、世界の有機スパイス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界の有機スパイス市場は2025年に231.2億米ドルの規模に達し、2030年には311.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.29%です。

この市場成長を牽引する主な要因は多岐にわたります。第一に、天然、化学物質不使用、クリーンラベル食品に対する消費者の需要が世界的に高まっています。第二に、有機農業を促進するための厳格な政府規制と認証制度が市場拡大を後押ししています。さらに、エスニック料理やコンビニエンスフードの消費増加、組織化された小売業とEコマースの急速な拡大も重要な推進力です。国際貿易と輸出機会の成長、そして食品加工および包装食品産業からの需要増加も、市場の成長に大きく貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。従来のスパイスと比較して有機スパイスの生産コストが高いこと、サプライチェーンにおける汚染や混入のリスク、主要生産地における気候変動による収穫量の不安定さ、そして従来のスパイスや非認証の「天然」スパイス製品との競争が挙げられます。

市場は製品タイプ、形態、流通チャネル、地域によって詳細にセグメント化されています。製品タイプ別では、ペッパーが2024年の収益の38.62%を占め、その普及した料理用途と堅牢なサプライチェーンを反映して最大のシェアを保持しています。ターメリック、ジンジャー、チリ、シナモンなども主要な製品タイプとして挙げられます。

形態別では、粉末スパイスが2024年に45.50%のシェアを獲得し、2030年まで7.30%のCAGRで成長すると予測されています。これは、家庭料理人や食品加工業者からの利便性、均一性、長い保存期間への需要によるものです。ホール(原型)、クラッシュ/フレークなどの形態も分析対象です。

地域別では、アジア太平洋地域が世界の売上高の41.00%を占め、2030年まで7.80%のCAGRで成長する見込みです。インドの生産力の高さと中間層の消費拡大がこの地域の成長を後押ししています。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されており、各国市場の動向が示されています。

市場の状況分析では、市場概要、サプライチェーン分析、規制の見通し、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング分析が提供されています。McCormick & Company, Inc.、Olam Group Limited、Frontier Co-op、Organic Spices Inc.、Mountain Rose Herbsなど、多数のグローバルプレイヤーがプロファイルされており、それぞれの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場シェア、製品・サービス、最近の動向が詳述されています。

レポートはまた、市場の機会と将来の展望についても言及しており、持続可能な成長とイノベーションの可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自然で化学物質を含まないクリーンラベル食品の需要の高まり

- 4.2.2 有機農業を促進する厳格な政府規制と認証

- 4.2.3 民族料理およびコンビニエンスフードの消費の急増

- 4.2.4 組織化された小売およびeコマースの急速な拡大

- 4.2.5 国際貿易と輸出機会の成長

- 4.2.6 食品加工および包装食品産業からの需要の増加

-

4.3 市場の阻害要因

- 4.3.1 従来のスパイスと比較して高い生産コスト

- 4.3.2 サプライチェーンにおける汚染または混入のリスク

- 4.3.3 主要な原産地における気候変動による収穫量の変動

- 4.3.4 従来のスパイスおよび非認証の「天然」スパイス製品との競争

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ

- 5.1.1 コショウ

- 5.1.2 ウコン

- 5.1.3 ショウガ

- 5.1.4 トウガラシ

- 5.1.5 シナモン

- 5.1.6 その他

-

5.2 形態

- 5.2.1 ホール

- 5.2.2 パウダー

- 5.2.3 クラッシュ/フレーク

- 5.2.4 その他

-

5.3 流通チャネル

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 マコーミック・アンド・カンパニー

- 6.4.2 オラム・グループ・リミテッド

- 6.4.3 フロンティア・コープ

- 6.4.4 オーガニック・スパイス・インク

- 6.4.5 マウンテン・ローズ・ハーブズ

- 6.4.6 アソシエイテッド・ブリティッシュ・フーズ plc

- 6.4.7 パシフィック・スパイス・カンパニー・インク

- 6.4.8 スターウェスト・ボタニカルズ LLC

- 6.4.9 レッド・モンキー・フーズ・インク

- 6.4.10 バンヤン・ボタニカルズ

- 6.4.11 バディア・スパイス

- 6.4.12 アルマ・フード・グループ LLC (ロイサ)

- 6.4.13 ホール・スパイス・インク

- 6.4.14 スパイシー・オーガニック LLC

- 6.4.15 オーガニック・インディア Pvt. Ltd.

- 6.4.16 スミス・アンド・トラスロー

- 6.4.17 ザ・スパイス・ラボ

- 6.4.18 ザ・ワトキンス・カンパニー

- 6.4.19 モートン・アンド・バセット

- 6.4.20 ジャストイングレディエンツ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機スパイスとは、化学合成農薬や化学肥料を一切使用せず、自然の生態系を尊重した方法で栽培・加工されたスパイスを指します。日本では、農林水産省が定める「有機JAS規格」に基づき、第三者機関による厳格な検査を経て認証されたものだけが「有機」または「オーガニック」と表示できます。この認証は、遺伝子組み換え技術の不使用、放射線照射の禁止、環境への負荷を最小限に抑える栽培方法、そして加工段階での化学添加物の制限など、多岐にわたる基準を満たすことを要求します。消費者は、有機スパイスを選ぶことで、食の安全性への配慮、環境保護への貢献、そしてスパイス本来の豊かな風味と香りを享受できると期待しています。

有機スパイスには非常に多種多様な種類が存在します。代表的なものとしては、世界中で広く使われる胡椒(ブラックペッパー、ホワイトペッパー)、料理に深みを与えるシナモン(セイロンシナモン、カシア)、鮮やかな色と健康効果で知られるターメリック、体を温めるジンジャー、エスニック料理に欠かせないクミンやコリアンダー、辛味と風味を加えるチリパウダーやパプリカ、そしてナツメグ、クローブ、カルダモンなどが挙げられます。これらのスパイスは、ホール(原型)、パウダー(粉末)、またはエッセンシャルオイル(精油)といった様々な形態で提供されています。また、複数の有機スパイスを組み合わせた有機ブレンドスパイスや、有機ハーブと組み合わせた有機シーズニングミックスなども人気を集めており、料理の幅を広げるアイテムとして重宝されています。

有機スパイスの用途は非常に広範です。まず、最も一般的なのは料理用途です。肉や魚の臭み消し、料理の風味付けや香り付け、色付け、そして保存料としての役割も果たします。和食、洋食、中華、エスニック料理といったジャンルを問わず、様々な料理に活用され、素材の味を引き立て、食欲をそそる香りを添えます。近年では、健康志向の高まりから、塩分を控えた料理に風味を加える目的で有機スパイスが積極的に利用される傾向にあります。次に、健康・美容用途も注目されています。古くからアーユルヴェーダや漢方といった伝統医学において、スパイスは薬効を持つものとして用いられてきました。現代においても、ターメリックのクルクミン、ジンジャーのジンゲロールなど、スパイスに含まれる特定の成分が持つ抗酸化作用や抗炎症作用といった機能性に期待が寄せられ、サプリメントの原料や健康食品として利用されています。さらに、有機スパイスから抽出される精油は、アロマテラピーにおいて心身のリラックスやリフレッシュを促す目的で使われたり、オーガニック化粧品の原料としても活用されたりしています。

有機スパイスの生産には、関連する様々な技術が不可欠です。まず、有機栽培技術が基盤となります。これは、化学肥料に頼らず堆肥や緑肥を用いた土壌管理、輪作による地力維持、天敵利用やコンパニオンプランツ、物理的防除による病害虫管理、そして手作業やマルチングによる雑草管理など、自然の力を最大限に活かす方法です。次に、収穫後の加工技術も重要です。収穫されたスパイスは、品質を保つために適切な方法で乾燥されます。天日乾燥や機械乾燥が行われ、その後、異物除去のための選別、洗浄、そして粉砕・製粉といった工程を経て製品化されます。有機スパイスにおいては、放射線照射による殺菌は禁止されているため、蒸気殺菌や低温殺菌といった代替技術が用いられます。最後に、品質管理技術も欠かせません。残留農薬検査、重金属検査、微生物検査などにより、製品の安全性が厳しくチェックされます。また、香気成分の分析を通じて、スパイス本来の風味と香りが損なわれていないかを確認し、トレーサビリティの確保によって生産から消費までの全過程が透明化されています。

有機スパイスの市場背景には、近年の消費者の意識変化が大きく影響しています。健康志向の高まり、食の安全への関心、そして環境保護や持続可能性への意識が世界的に高まっており、オーガニック食品市場全体が拡大傾向にあります。この流れの中で、有機スパイスも「安心・安全」な食材として注目を集め、市場規模は着実に成長しています。主要なプレイヤーとしては、大手食品メーカーがオーガニックラインナップを拡充しているほか、専門商社や輸入業者が海外の有機スパイスを日本市場に供給しています。また、小規模ながらもこだわりを持ったオーガニック専門店やオンラインストアも存在感を増しています。流通チャネルは多様化しており、スーパーマーケットのオーガニックコーナー、自然食品店、百貨店の食品売り場、そしてECサイトや宅配サービスを通じて消費者の手に届けられています。さらに、健康志向のレストランやカフェなど、業務用としての需要も拡大しています。

将来展望として、有機スパイス市場は今後も継続的な成長が見込まれます。健康や環境への意識はさらに浸透し、特に若い世代を中心にオーガニック製品への関心が高まることが予想されます。これに伴い、製品の多様化も進むでしょう。現在流通しているものに加え、新たな種類の有機スパイスが導入されたり、特定の料理や健康効果に特化した有機ブレンドスパイスやシーズニングミックスの開発が進んだりする可能性があります。また、有機スパイスは、加工食品や飲料、さらには外食産業においても、より積極的に利用されるようになるでしょう。持続可能性への貢献という観点では、サプライチェーン全体の透明性向上や、フェアトレードとの連携による生産者支援の動きがさらに加速すると考えられます。一方で、課題も存在します。気候変動や病害虫の影響を受けやすい有機栽培では、安定供給の確保が常に課題となります。また、慣行栽培品と比較して高価になりがちなコストをいどのように消費者に受け入れてもらうか、認証制度の国際的な調和、そして偽装表示対策なども、市場の健全な発展のために取り組むべき重要な点です。これらの課題を克服しつつ、有機スパイスは私たちの食生活と地球環境に、より良い影響を与え続けることでしょう。