有機基板包装材料市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

有機基板パッケージング材料市場レポートは、業界をテクノロジー(スモール・シン・アウトライン・パッケージ、ピン・グリッド・アレイ(PGA)パッケージ、フラット・ノーリード・パッケージ、クワッド・フラット・パッケージ(QFP)、デュアル・インライン・パッケージ(DIP)など)、アプリケーション(家電、自動車、製造、産業、ヘルスケアなど)、および地域(北米、欧州、アジアなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

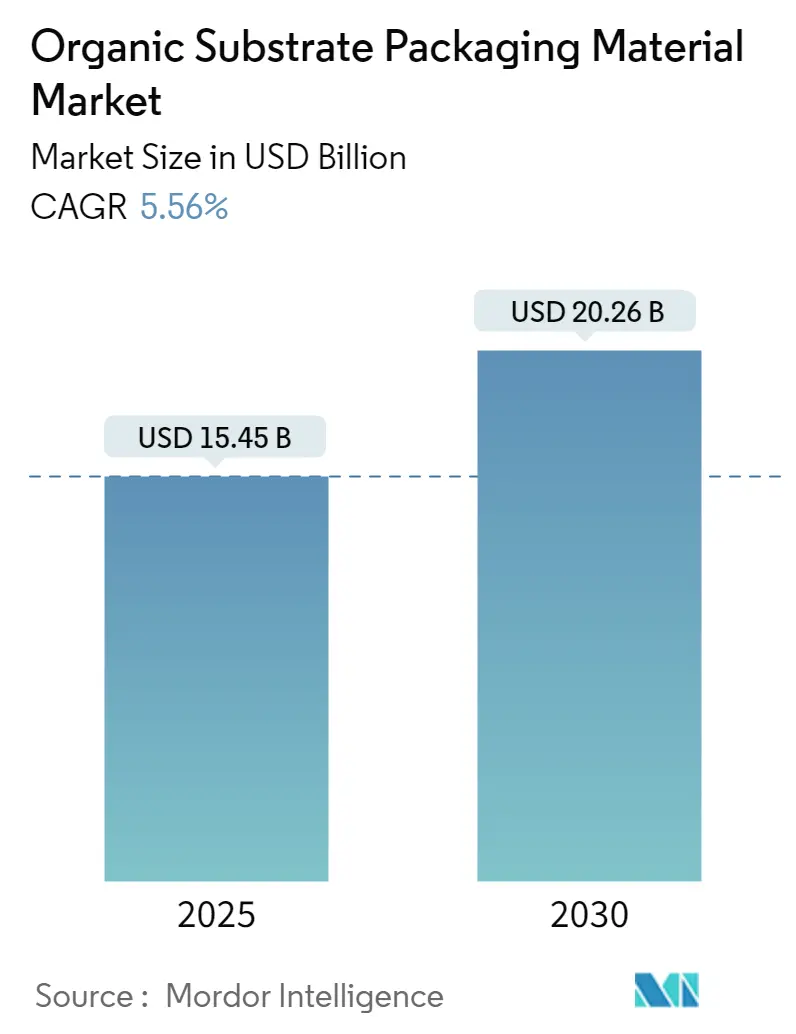

「有機基板パッケージング材料市場予測2030」レポートによると、有機基板パッケージング材料市場は、2025年には154.5億米ドルと推定され、2030年には202.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.56%です。本市場は、技術(小型薄型アウトラインパッケージ、ピン・グリッド・アレイ(PGA)パッケージ、フラット・ノーリード・パッケージ、クワッド・フラット・パッケージ(QFP)、デュアル・インライン・パッケージ(DIP)など)、アプリケーション(家電、自動車、製造、産業、ヘルスケアなど)、および地域(北米、欧州、アジアなど)に分類されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場概要

先進運転支援システム(ADAS)の需要増加が、予測期間における有機基板パッケージング材料の需要を牽引すると考えられます。Intelの予測では、2030年までに世界の自動車販売台数は約1億140万台に達し、そのうち約12%を自動運転車が占めるとされています。有機基板は、プリント基板(PCB)メーカーがエッチングによる除去方法ではなく、添加剤スクリーンプロセスを採用することを可能にし、その結果、ほぼ完全に有機的なPCB設計が実現します。

モノのインターネット(IoT)技術は、様々な産業で活用されており、その急速な成長に伴い、PCBメーカーは顧客の要求に応えるために様々な変更と革新を導入しています。スマートフォンやフィットネストラッカーから革新的な工場設備に至るまで、モバイルデバイスのスペース管理は非常に重要です。企業がデジタルフットプリントを確立しようとし、人々が日常機能の推進にIoTに依存するにつれて、この需要は調査対象市場で増加すると予想されます。

さらに、自動車用途の電子機器には、高温に耐えうる効果的なパッケージングソリューションが必要です。このような極限状態には、使用される有機基板材料の熱機械的挙動に関する詳細な知識に基づいた新たな試みが不可欠です。現代の自動車における電子部品への依存度が高まるにつれて、特定の新しいアプリケーションへの基板PCBの組み込みがより一般的になっています。

電気自動車やハイブリッド車は、特に湾岸地域で注目を集めています。例えば、ドバイの道路交通局(RTA)は、ドバイタクシー公社の戦略計画2021-2023を通じて、2,219台の新車両を調達する契約を締結し、そのうち1,775台がハイブリッド車です。このような電気自動車の拡大は、調査対象市場の需要をさらに促進する可能性があります。

各国政府は、先進技術の普及を促進するために多大な投資を行っており、有機基板パッケージング半導体パッケージングの需要を後押ししています。WSTSによると、2022年10月のアメリカ大陸における半導体売上高は122.9億米ドルに達し、前月から増加しました。

市場のプレーヤーは、顧客の幅広いニーズに応えるために新製品を開発しています。例えば、2022年6月には、PCB Technologiesがシステム・イン・パッケージ(SiP)ソリューションの先進的なヘテロジニアス統合プロバイダーであるiNPACKを発表しました。iNPACKは、航空宇宙、防衛、医療、家電、自動車、エネルギー、通信など、最も要求の厳しい多くの産業にSiP、半導体パッケージング、有機基板、3D、2.5D、2Dパッケージングソリューションを提供しています。

主要な市場トレンドと洞察

1. 家電が市場で大きなシェアを占める

近年、小型薄型アウトラインパッケージなどの有機パッケージング基板は、デバイスの性能と機能を向上させながら、サイズと重量を削減できるため、家電製品で大きく成長しています。5Gネットワークの普及により、システムが処理するデータ量が増加し、スマートフォンのバッテリースペースをより多く確保する必要が生じています。これにより、他のコンポーネントはより高密度で圧縮されたサイズであることが求められます。基板PCBは、最大30X30マイクロメートルの配線間隔を必要とする高密度プリント基板です。

スマートフォンOEMは、5Gへの移行に伴い、この有機基板技術をますます採用しており、これが市場成長の主要な推進力となっています。Ericssonによると、2022年時点で世界中で10.5億件の5Gアクティブ契約が報告されており、2028年までに約50億件に達すると予測されています。米国国勢調査局によると、2022年1月には、米国で販売された携帯電話の売上高が17億米ドル増加し、総売上高は747億米ドルに達しました。5G Americasによると、2023年時点で世界中で推定19億件の5G契約があり、2027年までに59億件に増加すると予測されています。

さらに、スマートフォンの成長、ウェアラブルデバイスやスマートデバイスの採用増加、スマートホームなどのアプリケーションにおける消費者向けIoTデバイスの普及拡大が、このセグメントの成長に影響を与える要因の一部です。Ericssonによると、世界のスマートフォンモバイルネットワーク契約数は2022年に約66億件に達し、2028年までに78億件を超えると予測されています。例えば、2023年3月、Huaweiは大幅なバッテリーアップグレードを施した折りたたみ式スマートフォンを発売する計画です。Intel Corporationとユニバーシティ・カレッジ・ロンドン(UCL)は、2022年6月に、手、頭、顔、全身のジェスチャーで操作・制御できる新しいタッチレスコンピューターを発表するために協力しました。半導体の小型化と統合により、スマートフォン、タブレット、新興のIoTデバイスなどの軽量、小型、ポータブルな機器が実現しました。

2. アジア太平洋地域が大きな市場シェアを占める見込み

アジア太平洋地域における調査対象市場の成長を後押しする主要因は、スマートフォンの採用増加、インターネットユーザー数の増加、そして新規顧客を引き付け、新興市場での存在感を拡大できる新機能や技術の導入です。さらに、同地域のグローバルプリント基板市場における優位性も、有機基板PCBの成長に貢献しています。

主要なグローバルパッケージング基板メーカーは、台湾、韓国、日本に集中しています。有機パッケージング基板開発の「初期段階」において、日本は集積回路(IC)パッケージング基板の世界的な開発と応用において最前線に立っています。

アジア太平洋地域における自動車需要の高まりは、地域政府にいくつかの能動的および受動的な車両安全対策を法制化させ、同地域の自動車プリント基板(PCB)市場の成長を促進しています。各国政府は、電気自動車の購入を奨励するために顧客に補助金を提供しています。例えば、日本政府は2050年までに国内での内燃機関自動車の使用を停止するという目標を設定しており、この目標達成を支援するために、電気自動車の購入者に対して一時的な補助金を提供し始めています。インドでは、FAME-IIスキームが2024年まで延長され、電動二輪車、三輪車、乗用車、バスの普及を支援しています。

さらに、中国は国内チップ需要の増加により、世界最大の半導体産業大国として米国を追い抜くと予想されています。半導体工業会(SIA)によると、半導体市場は2030年までに2倍の1兆米ドル以上に達し、その成長の60%以上を中国が占めるとされています。このような指数関数的な成長は、有機基板半導体の需要を増加させると予測されています。

市場のプレーヤーは、PCBの需要増加に対応するために新しい工場を稼働させています。例えば、2023年2月、LG InnotekはXRデバイスに不可欠な製品である2メタルチップオンフィルム(COF)を発表しました。COFは、フレキシブルPCBとディスプレイを接続し、モジュールのフォームファクターを削減し、デバイスのディスプレイベゼルを縮小します。

競争環境

有機基板パッケージング材料市場は競争が激しく、Amkor Technology Inc、Compass Technology Co. Ltd.、京セラ株式会社などの主要プレーヤーが大きな市場シェアを占め、積極的にグローバルな顧客基盤を拡大しています。これらの企業は、市場シェアと収益性を高めるために戦略的な協業イニシアチブを採用しています。しかし、技術の進歩と製品革新により、中小企業も独自の契約を獲得することで新しい市場に参入しています。

2023年6月、米国のチップメーカーMicron Technologyは、インドのグジャラート州に半導体組立・テスト施設を立ち上げる予定で、早ければ2024年には生産を開始する計画です。この工場の主な焦点はチップのパッケージングであり、ウェーハをボールグリッドアレイ集積回路パッケージ、メモリモジュール、ソリッドステートドライブに変換します。2022年1月、韓国のPCBおよび半導体パッケージング基板メーカーであるSimmtechは、マレーシアのペナンにある大規模PCB製造施設のほぼ完成を発表しました。この施設は、DRAM/NANDメモリチップ用のパッケージング基板、およびメモリモジュールやソリッドステートドライブ(SSD)デバイス用の高密度相互接続(HDI)PCBの製造を専門としています。

主要プレーヤー

主要プレーヤーには、Amkor Technology Inc、京セラ株式会社、Microchip Technology Inc.、Texas Instruments Incorporated、ASE Kaohsiungなどが含まれます。

最近の業界動向

* 2023年7月:Samsung Electronicsは、ベトナム北部のタイグエン省にある工場でフリップチップボールグリッドアレイ(FC-BGA)の量産を開始しました。

* 2023年2月:LG Innotekは、同年10月にFC-BGAコンポーネントの生産を開始する意向を発表しました。2023年には月間730万ユニットのFC-BGA生産能力を達成し、2026年までに1500万ユニットに拡大する計画で、FC-BGA生産開始のために4130億ウォン(約3億1158万米ドル)を投資することを明らかにしました。

* 2022年9月:Onsemiは、電気自動車(EV)の車載充電および高電圧(HV)DCDC変換に使用するために設計された、トランスファーモールド技術を利用した一連の炭化ケイ素(SiC)ベースのパワーモジュール(APM32シリーズ)を発表しました。これは、SiC技術をトランスファーモールドパッケージに組み込んだ先駆的な開発であり、xEVの効率を向上させ、充電時間を短縮します。

このレポートは、「グローバル有機基板パッケージング材料市場」に関する包括的な分析を提供しています。有機基板は、主に有機樹脂やエポキシ樹脂といった有機材料から構成されており、その特性として低い誘電率、容易な加工性、高周波信号伝送への適合性、そして低い熱伝導率が挙げられます。これらの特性により、現代の電子機器において重要な役割を担っています。

市場規模は着実に拡大しており、2024年には145.9億米ドルと推定されています。2025年には154.5億米ドルに達すると見込まれており、その後2030年までの予測期間において、年平均成長率(CAGR)5.56%で堅調に成長し、2030年には202.6億米ドルに達すると予測されています。この成長は、様々な産業における有機基板パッケージング材料の需要増加を反映しています。

市場の成長を牽引する主要な要因としては、自動運転技術の進化に伴う自動運転車の採用増加が挙げられます。また、スマートフォンやタブレットなどのポータブルデバイスの普及と高性能化も、有機基板パッケージング材料の需要を押し上げています。一方で、PCB(プリント基板)のような基板に関連する初期設定コストの高さは、市場拡大における課題の一つとして認識されています。

本レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分類しています。

技術別では、スモール・シン・アウトライン・パッケージ、ピン・グリッド・アレイ(PGA)パッケージ、フラット・ノーリード・パッケージ、クワッド・フラット・パッケージ(QFP)、デュアル・インライン・パッケージ(DIP)、およびその他の技術が詳細に検討されています。

アプリケーション別では、消費者向け電子機器、自動車、製造業、産業用途、ヘルスケア、およびその他の幅広い分野における需要が分析されています。

地域別では、北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカといった主要地域が対象です。なお、最終レポートでは、アジアとオーストラリア・ニュージーランドは「アジア太平洋」として統合され、より詳細な分析が提供される予定です。

地域別分析では、アジア太平洋地域が特に注目されています。この地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、2025年には有機基板パッケージング材料市場において最大の市場シェアを占めると見込まれています。これは、同地域における電子機器製造業の活発な活動と技術革新が背景にあると考えられます。

市場における主要なプレイヤーとしては、Amkor Technology Inc、京セラ株式会社、Microchip Technology Inc.、Texas Instruments Incorporated、ASE Kaohsiung、Simmtech Co., Ltd、Shinko Electric Industries Co. Ltd、LG Innotek Co.Ltd、AT&S、Daeduck Electronics Co.,Ltdなどが挙げられます。これらの企業は、製品開発、技術革新、市場戦略を通じて競争優位性を確立しようとしています。

本レポートは、市場の仮定と定義、調査範囲、詳細な調査方法から始まり、エグゼクティブサマリーで主要な調査結果を要約しています。さらに、市場の洞察として、市場概要、ポーターのファイブフォース分析による業界の魅力度評価、産業バリューチェーン分析、マクロ経済トレンドが市場に与える影響などが深く掘り下げられています。また、投資分析や市場の将来性に関する展望も提供されており、読者が市場の全体像と将来の方向性を理解するための貴重な情報源となっています。

本レポートでは、2019年から2024年までの過去の市場規模データが提供されており、これに基づいて2025年から2030年までの市場規模予測が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 マクロ経済トレンドが市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 自動運転車の採用増加

- 5.1.2 ポータブルデバイスの使用増加

-

5.2 市場の課題

- 5.2.1 PCBなどの基板に関連する高いセットアップコスト

6. 市場セグメンテーション

-

6.1 テクノロジー別

- 6.1.1 小型薄型アウトラインパッケージ

- 6.1.2 ピン・グリッド・アレイ (PGA) パッケージ

- 6.1.3 フラットノーリードパッケージ

- 6.1.4 クワッドフラットパッケージ (QFP)

- 6.1.5 デュアルインラインパッケージ (DIP)

- 6.1.6 その他のテクノロジー

-

6.2 アプリケーション別

- 6.2.1 家庭用電化製品

- 6.2.2 自動車

- 6.2.3 製造業

- 6.2.4 産業用

- 6.2.5 ヘルスケア

- 6.2.6 その他のアプリケーション

-

6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 アムコーテクノロジー株式会社

- 7.1.2 京セラ株式会社

- 7.1.3 マイクロチップ・テクノロジー株式会社

- 7.1.4 テキサス・インスツルメンツ株式会社

- 7.1.5 ASE高雄

- 7.1.6 シムテック株式会社

- 7.1.7 新光電気工業株式会社

- 7.1.8 LGイノテック株式会社

- 7.1.9 AT&S

- 7.1.10 デドックエレクトロニクス株式会社

- ※リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

有機基板包装材料は、半導体パッケージングにおいて、半導体チップを外部環境から保護し、電気的な接続を提供し、発生する熱を効率的に放散させるための、有機材料を主成分とする基板および関連材料の総称です。従来のセラミック基板と比較して、低コスト、軽量、薄型化、柔軟性、加工の容易さといった多くの利点を持つことから、現代の電子機器の進化に不可欠な要素となっています。これらの材料は、主に樹脂(エポキシ、ポリイミド、BTレジンなど)とガラス繊維、または樹脂単体で構成され、その上に銅箔で形成された配線層が積層されることで、半導体チップと外部回路との間の信号伝達路を構築します。高密度な配線形成能力と優れた電気特性、熱特性が求められ、半導体デバイスの性能を最大限に引き出す上で極めて重要な役割を担っています。

有機基板包装材料には、その構造や用途に応じて多岐にわたる種類が存在します。構造面では、フリップチップ実装に対応するFC-BGA(Flip-Chip Ball Grid Array)やFC-CSP(Flip-Chip Chip Scale Package)が、高性能プロセッサやモバイル機器向けに広く採用されています。これらは、チップと基板を直接接続することで、高密度な配線と優れた電気特性を実現します。また、ワイヤボンディングを用いるBGAやCSPも、コストと性能のバランスから汎用的に利用されています。材料面では、最も一般的なFR-4(ガラスエポキシ樹脂)から、高耐熱性・高信頼性が求められるポリイミド系、高周波特性に優れた液晶ポリマー(LCP)やPPE/PPO(ポリフェニレンエーテル/オキシド)系、さらには低熱膨張係数や高熱伝導性を持つ特殊な樹脂材料まで、多様な特性を持つ材料が開発されています。これらの材料は、それぞれ異なる電気的、熱的、機械的特性を持ち、特定のアプリケーションの要求に応じて選択されます。

これらの材料の用途は、現代社会を支えるあらゆる電子機器に及んでいます。高性能コンピューティング分野では、CPU、GPU、AIアクセラレータといった演算処理能力が極めて高い半導体のパッケージングに不可欠です。データセンターのサーバーやネットワーク機器のプロセッサにも広く採用されています。また、スマートフォン、タブレット、ウェアラブルデバイスなどのモバイル機器においては、SoC(System on Chip)やメモリの小型・薄型化、高機能化に貢献しています。自動車分野では、ADAS(先進運転支援システム)や自動運転、インフォテインメントシステム、ECU(電子制御ユニット)など、高い信頼性と耐環境性が求められる用途でその重要性が増しています。IoTデバイスや各種センサー、さらには一部のパワーデバイスにも利用され、その適用範囲は拡大の一途を辿っています。

有機基板包装材料の進化は、様々な関連技術の発展と密接に結びついています。微細加工技術の進歩により、配線幅と間隔(L/S)はサブミクロンレベルにまで微細化され、多層化技術と相まって高密度な配線が実現されています。積層技術では、ビルドアップ工法やコアレス工法、さらにはパネルレベルパッケージング(PLP)といった革新的な手法が、コスト削減と生産性向上に貢献しています。半導体チップとの接続技術では、フリップチップ実装におけるマイクロバンプやCuピラーの採用が進み、電気的性能と放熱性の向上が図られています。高発熱化に対応するため、放熱シートやヒートスプレッダ、高熱伝導性材料の導入による熱管理技術も進化しています。また、5GやBeyond 5Gといった高周波通信に対応するため、低誘電率・低誘電正接材料の開発や、信号損失を低減するための表面粗さの制御技術も重要な関連技術です。

市場背景としては、半導体デバイスの性能向上要求が止まらないことが最大の成長ドライバーです。ムーアの法則の限界が囁かれる中、パッケージング技術、特に有機基板包装材料は、半導体性能を引き出すための重要な役割を担っています。AI、5G、IoT、データセンター、自動車の電動化・自動運転といったメガトレンドが、高性能かつ高信頼性、小型・薄型なパッケージング材料への需要を強く牽引しています。一方で、微細化の限界に伴う製造コストの増大、高周波化による信号損失やノイズ対策、高発熱化への対応といった技術的課題も山積しています。また、異種材料間の熱応力による信頼性確保や、サプライチェーンの安定性、ハロゲンフリー化やリサイクル性といった環境規制への対応も重要な課題です。材料メーカー、基板メーカー、OSAT(Outsourced Semiconductor Assembly and Test)企業が連携し、これらの課題解決に取り組んでいます。

将来展望として、有機基板包装材料はさらなる進化を遂げることが予測されます。高密度化・微細化は継続し、サブミクロンレベルの配線や多層化技術がさらに高度化するでしょう。特に、2.5D/3Dパッケージングやチップレット技術の普及に伴い、複数のチップを統合する異種統合パッケージングの重要性が増し、これに対応する高性能なインターポーザや基板材料の開発が加速します。5G/Beyond 5G、さらにはテラヘルツ帯といった超高周波領域に対応するため、超低誘電率・低誘電正接材料の開発と、信号伝送特性を最適化する設計技術が不可欠となります。高発熱化への対応としては、高熱伝導性材料の導入に加え、マイクロ流路冷却などの革新的な熱管理ソリューションが検討されるでしょう。環境負荷低減の観点からは、バイオマス材料の活用やリサイクル可能な材料の開発、製造プロセスの環境負荷低減が求められます。また、ウェアラブルデバイスや生体医療デバイス向けに、柔軟性や伸縮性を持つ基板材料の需要も高まると考えられます。AIを活用した材料設計や製造プロセスの最適化も、今後の発展を加速させる重要な要素となるでしょう。