有機茶市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

有機茶市場レポートは、種類(有機紅茶、有機緑茶、有機烏龍茶など)、フレーバー(無香料、有香料)、包装形態(カートン、紙パウチ、缶、サシェ、その他)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーガニックティー市場の概要:成長トレンドと予測(2025年~2030年)

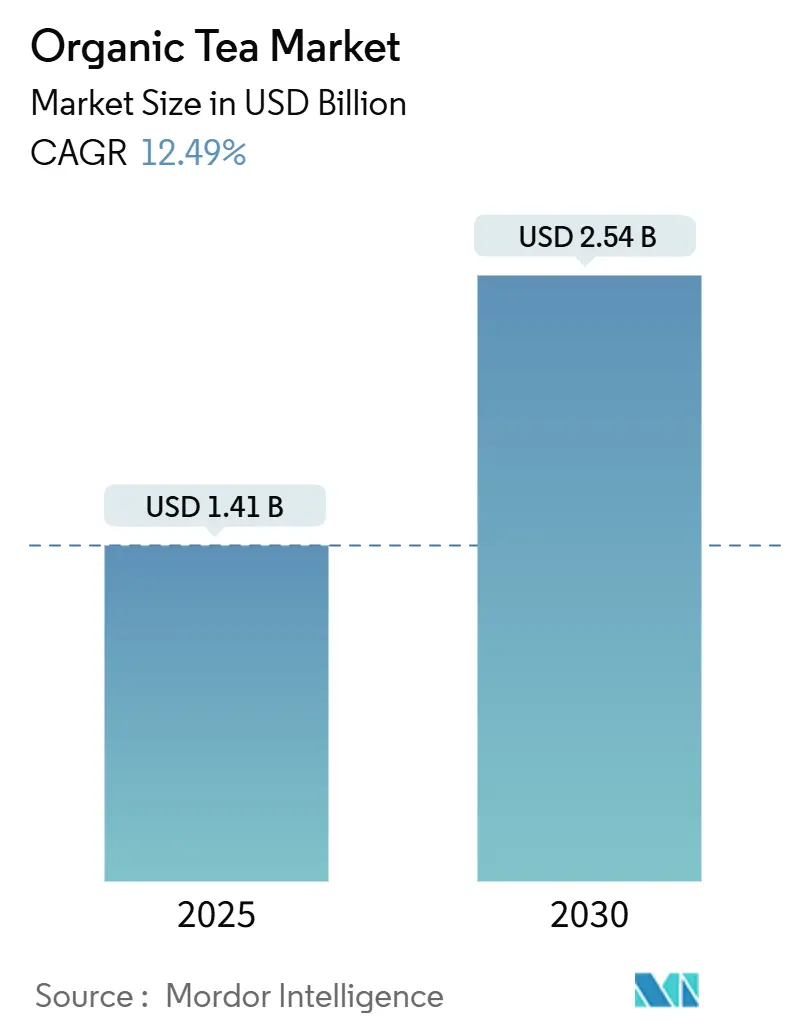

オーガニックティー市場は、2025年には14.1億米ドルと推定され、2030年には25.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.49%と、ホット飲料セクター全体を上回る堅調な成長が見込まれています。この成長は、健康意識の高まり、厳格なオーガニック農業規制、そしてプレミアム市場でのポジショニングによって推進されています。消費者のクリーンラベル飲料への期待が高まる中、スーパーマーケット、カフェ、オンラインプラットフォームでは、グリーンティー、ハーブティー、機能性ティーブレンドの棚スペースが拡大しています。

市場の主要な差別化要因として、カーボンニュートラルな農場、再生型農業、リサイクル可能なパッケージといった持続可能性への取り組みが挙げられます。アジア太平洋地域は農業の専門知識と中間層の台頭により数量面で市場を牽引していますが、ヨーロッパは確立された認証制度と堅調な購買力により価値成長を主導しています。オーガニックティー市場は、垂直統合、オーガニック基準の厳格な適用、戦略的買収によって特徴づけられる規律ある拡大期を迎えています。この変化する市場環境において、認証された供給、ブランドの信頼性、およびオムニチャネルでの存在感が極めて重要となっています。

# 主要なレポートのポイント

* タイプ別: 2024年にはグリーンティーがオーガニックティー市場の40.01%を占め主導しました。ハーブ/フルーツインフュージョンは2030年までに14%のCAGRで成長すると予測されています。

* フレーバー別: 2024年には無香料セグメントが市場規模の73.12%を占めましたが、天然フレーバーのバリアントは2025年から2030年の間に13.1%のCAGRで拡大すると見込まれています。

* パッケージング別: 2024年にはカートンが収益シェアの35%を占めました。缶/ボトルは2030年までに8.56%のCAGRで最も急速に成長するフォーマットです。

* 流通チャネル別: 2024年にはオフ・トレード(小売店など)が売上の52.31%を占めましたが、オン・トレード(カフェ、レストランなど)は16.51%のCAGRで成長し、カフェやレストランでの強い需要を反映しています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの42.12%を占め主導しましたが、ヨーロッパは2025年から2030年にかけて12.3%のCAGRで最も急速な地域成長を記録すると予測されています。

# グローバルオーガニックティー市場のトレンドと洞察

成長要因

1. 健康意識の高まりによる化学物質不使用飲料への需要増加(CAGRへの影響:+3.20%):

消費者の健康意識の高まりは、化学物質不使用飲料、特にオーガニックティーへの需要を大幅に増加させています。米国農務省(USDA)の報告によると、過去10年間でオーガニック製品、特に飲料の売上が着実に増加しています。2023年のUSDAオーガニック調査では、米国の630億ドルのオーガニック市場において、オーガニック飲料の売上が大きな割合を占めました。オーガニック貿易協会(OTA)の2023年レポートでは、より健康的な代替品を求める消費者の嗜好により、オーガニック飲料の売上が前年比8%増加したと強調されています。ヨーロッパでは、欧州委員会の「Farm to Fork」戦略が、持続可能で化学物質不使用の農業慣行を推進することで、茶を含むオーガニック製品の採用をさらに奨励しています。ユニリーバのLiptonブランドやタタ・コンシューマー・プロダクツ・リミテッドも、オーガニックで化学物質不使用の茶製品の提供に注力しており、健康志向の消費トレンドが市場を牽引しています。

2. 環境意識の高い消費者の持続可能でオーガニックな農業慣行による茶への嗜好(CAGRへの影響:+2.70%):

持続可能でオーガニックな農業慣行から調達された茶への嗜好の高まりは、オーガニックティー市場の重要な推進要因です。USDAはオーガニック認証に関する厳格なガイドラインを確立し、茶生産者が持続可能な農業方法を遵守することを保証しています。同様に、欧州連合のオーガニック農業規制は環境に優しい農業慣行を促進し、市場の成長をさらに支援しています。FAOによると、持続可能な農業慣行は環境への影響を減らすだけでなく、茶栽培に不可欠な土壌の健康も改善します。ユニリーバのLiptonブランドやタタ・コンシューマー・プロダクツなどの企業は、持続可能な調達とオーガニック製品の提供に注力しており、レインフォレスト・アライアンス認証やフェアトレード認証といった取り組みも普及しています。これらの努力は、環境意識の高い製品に対する消費者の需要と業界の連携を反映し、市場を前進させています。

3. 政府のインセンティブによるオーガニック農業の採用促進(CAGRへの影響:+1.50%):

政府のイニシアチブとインセンティブは、オーガニック農業慣行の採用を促進することで、オーガニックティー市場の成長に大きく貢献しています。USDAは、オーガニック認証の費用を相殺するのに役立つオーガニック認証費用分担プログラム(OCCSP)を通じて財政支援を提供しています。欧州連合は、オーガニック農業を支援するための補助金や助成金を含む共通農業政策(CAP)を実施しています。インドでは、Paramparagat Krishi Vikas Yojana(PKVY)スキームが、農家への財政援助と訓練を提供することでオーガニック農業を奨励しています。FAOによると、世界のオーガニック農業用地面積は過去10年間で20%以上増加しており、これはこのような政府のイニシアチブによって推進されています。ユニリーバやタタ・コンシューマー・プロダクツなどの企業も、オーガニックティーの調達へのコミットメントを年次報告書で強調しており、政府の政策と持続可能な製品に対する消費者の需要に合致しています。

4. オーガニックティーのプレミアムな位置づけが富裕層の消費者にアピール(CAGRへの影響:+2.10%):

オーガニックティーのプレミアムな位置づけは、特に富裕層の消費者にアピールし、オーガニックティー市場の重要な推進要因となっています。OTAによると、茶を含むオーガニック飲料の需要は着実に増加しており、2023年には5%以上の成長が報告されています。USDAオーガニック認証プログラムなどのオーガニック農業慣行を促進する政府のイニシアチブは、オーガニック製品に対する消費者の信頼をさらに高めています。欧州連合の共通農業政策(CAP)も、補助金やインセンティブを通じてオーガニック農業を支援し、市場をさらに推進しています。ユニリーバのLipton Organic Teaシリーズやタタ・コンシューマー・プロダクツは、高所得層の間でプレミアムオーガニックティーへの嗜好が高まっていることを強調しています。インド茶委員会も、オーガニックティーの生産と輸出の著しい増加を報告しており、世界的な需要の高まりを反映しています。

5. デトックスやリラクゼーションなどの機能的利点がオーガニックティーの人気を促進(CAGRへの影響:+2.40%):

デトックスやリラクゼーションといった機能的利点は、オーガニックティーの人気を大きく高めています。健康志向の消費者は、単なる飲料としてだけでなく、特定の健康効果を期待してオーガニックティーを選んでいます。例えば、グリーンティーに含まれる抗酸化物質はデトックス効果が期待され、カモミールやペパーミントなどのハーブティーはリラクゼーション効果や消化促進効果で知られています。これらの機能的側面は、特に北米やヨーロッパの市場で強くアピールされており、消費者がより健康的なライフスタイルを追求する中で、オーガニックティーがその一環として選ばれる傾向が強まっています。

6. Eコマースプラットフォームの成長が市場成長を促進(CAGRへの影響:+1.90%):

Eコマースプラットフォームの成長は、オーガニックティー市場の成長を加速させています。オンラインチャネルは、消費者に幅広い製品選択肢と詳細な情報を提供し、製品比較や情報に基づいた意思決定を可能にしています。特にアジア太平洋地域や北米では、オンラインショッピングの利便性とアクセシビリティが、オーガニックティーの普及を後押ししています。これにより、消費者は地理的な制約なく、多様なオーガニックティーブランドやブレンドにアクセスできるようになり、市場全体の拡大に貢献しています。

抑制要因

1. 高い生産コストが多くの消費者にとってオーガニックティーを高価にする(CAGRへの影響:-1.70%):

高い生産コストは、世界のオーガニックティー市場にとって依然として大きな制約です。労働集約的な農業慣行、厳格なオーガニック認証基準、天然肥料や害虫駆除方法への依存は、すべて従来の茶と比較して生産費用を増加させます。オーガニック茶栽培の規模が限られていることもコストを悪化させ、規模の経済を達成することが困難であり、合成投入物の不在による収量の低下も財政的負担を増大させます。認証プロセスは、定期的な監査と厳格な規制への準拠が必要であり、費用と時間がかかり、コスト負担をさらに複雑にしています。さらに、従来の茶と比較してオーガニック茶のサプライチェーンが未発達であるため、物流および流通費用が高くなり、特に価格に敏感な市場ではアクセスが制限されるプレミアム価格設定につながります。この価格設定の課題は、オーガニック製品に対する消費者の意識と需要が高まっているにもかかわらず、オーガニック茶の世界的な普及を妨げ続けており、生産者が低生産コストと確立されたサプライチェーンから恩恵を受ける従来の茶メーカーと競争する能力も制限しています。

2. サプライチェーンの制約がオーガニックティーの一貫した供給を妨げる(CAGRへの影響:-0.40%):

世界のオーガニックティー市場は、オーガニックティーの一貫した供給を妨げるサプライチェーンの制約によって大きく抑制されています。これらの課題は、認証されたオーガニック原材料の調達の複雑さ、限られた生産能力、厳格な規制要件から生じており、小規模な農業経営では増大する世界的な需要を満たすことができないことがよくあります。オーガニック製品の認証プロセスは時間と費用がかかるため、サプライチェーンをさらに複雑にし、輸送中のオーガニック認証の維持といった輸送および保管の問題が混乱を悪化させます。さらに、市場がオーガニック茶栽培の特定の地理的地域に依存しているため、気候変動、自然災害、地政学的緊張に対する脆弱性が生じ、サプライチェーンをさらに不安定にしています。主要な生産地域における高度なインフラの不足は、加工、包装、流通の非効率性を増幅させ、最終的にオーガニック茶の安定供給を確保する市場の能力を妨げ、予測期間中の成長可能性に影響を与えます。

3. 従来の茶やフレーバーティーとの強い競争がオーガニックティーの市場成長を制限する(CAGRへの影響:-0.90%):

従来の茶やフレーバーティーとの激しい競争は、オーガニックティー市場の成長を制限する要因となっています。特に伝統的な茶市場では、長年にわたるブランドロイヤルティと確立された流通チャネルを持つ従来の茶製品が優位に立っています。また、フレーバーティーは多様な味の選択肢を提供し、幅広い消費者にアピールするため、オーガニックティーが市場シェアを獲得する上で大きな障壁となっています。オーガニックティーは一般的に高価であるため、価格に敏感な消費者層にとっては、より安価な従来の茶やフレーバーティーが魅力的な選択肢となり、市場の拡大を妨げています。

4. オーガニック農業に関する知識不足が市場成長を妨げる(CAGRへの影響:-1.00%):

オーガニック農業に関する知識不足は、特にアジア太平洋地域、アフリカ、ラテンアメリカといった地域で、オーガニックティー市場の成長を妨げる要因となっています。オーガニック農業は、従来の農業とは異なる専門的な知識と技術を必要とします。例えば、合成農薬や化学肥料を使用しないため、病害虫管理や土壌肥沃度維持のための代替手法に関する知識が不可欠です。しかし、これらの地域では、オーガニック農業に関する適切な訓練や情報へのアクセスが限られていることが多く、農家がオーガニック認証を取得し、持続可能な生産を行う上での障壁となっています。この知識不足は、オーガニックティーの生産量を制限し、結果として市場供給の不安定さや高コストにつながり、市場全体の成長を阻害しています。

# セグメント分析

製品タイプ別:グリーンティーがリード、ハーブインフュージョンティーが勢いを増す

2024年、グリーンオーガニックティーは市場シェアの40.01%を占め、主要セグメントとしての地位を確立しています。これは、その実証済みの健康上の利点と、機能的特性に関する科学的検証の増加に起因しています。より健康的な飲料オプションへの移行が、その需要を大幅に押し上げています。体重管理、代謝改善、抗酸化物質含有量などの主要な利点が、健康意識の高い消費者の間で人気を博しています。さらに、オーガニック認証と持続可能な農業慣行の増加が、グリーンオーガニックティー製品に対する消費者の信頼を強化しています。

ハーブおよびフルーツインフュージョンセグメントは、2025年から2030年にかけて14%という堅調なCAGRで成長すると予測されており、他のセグメントを上回っています。この成長は、革新的なフレーバーの組み合わせとターゲットを絞った機能性表示によって推進されており、カフェインフリーの代替品を求める若い消費者にアピールしています。このセグメントは、天然およびオーガニック成分への需要の高まりと、ハーブおよびフルーツインフュージョンに関連する健康上の利点に対する意識の向上から恩恵を受けています。これらの飲料は、ストレス解消、免疫力向上、消化促進として販売されることが多く、進化する消費者の嗜好に合致しています。

パッケージング別:カートンが優位、缶が急速に成長

2024年、カートンは世界のオーガニックティーパッケージング市場で35%のシェアを占め、その費用対効果、持続可能性、および棚での安定性によって牽引されています。これらの特徴は、環境に優しく実用的なパッケージングに対する消費者の需要を満たそうとするメーカーや小売業者にとって、カートンを好ましい選択肢にしています。もう一つの重要なセグメントである紙製パウチは、同等の持続可能性の利点と柔軟性を提供します。その軽量設計は輸送コストを削減し、特に適応性のあるパッケージングソリューションを必要とする専門店やEコマースプラットフォームにとって魅力的です。

缶は、現在オーガニックティーパッケージング市場でより小さなシェアを占めていますが、2025年から2030年にかけて8.56%のCAGRで成長すると予想されています。そのプレミアムな魅力は、高品質のオーガニックティー製品を求める消費者に響き、鮮度と香りを保つ能力は、オーガニックティー購入者が期待する品質基準に合致しています。これらの属性は、特にプレミアムセグメントをターゲットとするブランドの間で、予測期間中の採用増加を促進する可能性が高いです。

流通チャネル別:オン・トレードの成長が市場を変革

2024年、オフ・トレードセグメントは52.31%の市場シェアを占め、スーパーマーケットやハイパーマーケットが主流のオーガニックティー購入者にとって主要な購入ポイントとなっています。これらの店舗は、利便性とアクセス性を提供することで、健康意識の高い消費者の増大する需要に応えています。コンビニエンスストアや食料品店も大きく貢献し、日常の買い物中に計画外の購入をする衝動買いの顧客を引き付けています。オンライン小売チャネルは、最も幅広い製品範囲と詳細な情報を提供し、情報に通じたオーガニックティー消費者にアピールすることで、製品比較と情報に基づいた意思決定を可能にし、オフ・トレードセグメントの成長を牽引しています。

オン・トレードセグメントは、規模は小さいものの、2025年から2030年にかけて16.51%という堅調なCAGRで成長すると予測されています。これは、世界のオーガニックティー市場におけるカフェ、レストラン、ホテルの重要性を示しています。これらの場所はブランドの認知度を高め、消費者がプレミアムなオーガニックティーオプションを試すことを奨励します。プレミアムおよびスペシャリティオーガニックティーへの移行はイノベーションを推進しており、ブランドはフードサービス用途向けに独自のブレンドとカスタマイズされたパッケージングを開発しています。このトレンドは、企業が差別化を図り、このチャネルのより大きなシェアを獲得しようと努力する中で、市場競争を再構築しています。

フレーバー別:無香料がリード、フレーバーティーが勢いを増す

2024年、無香料セグメントは世界のオーガニックティー市場の73.12%を占め、天然オーガニックティーの本格的で純粋な品質に対する強い消費者需要を反映しています。この嗜好は、最小限の加工とクリーンな成分に焦点を当て、ウェルネス目標に合致しています。このセグメントは、クリーンラベル製品への需要の高まりから恩恵を受けており、消費者は調達と生産における透明性をますます重視しています。さらに、伝統的な茶文化との関連性が、健康意識の高い文化的な購入者の間でその魅力を高めています。

対照的に、フレーバーセグメントは規模は小さいものの、2025年から2030年にかけて13.1%のCAGRで成長すると予測されており、オーガニック基準を維持しながら味を向上させる天然フレーバー技術の進歩によって牽引されています。このセグメントの成長は、フルーツインフュージョン、フローラル、ハーブブレンドなどの革新的なフレーバーの組み合わせの人気によって促進され、多様な消費者の嗜好に対応しています。特にミレニアル世代やZ世代の若い消費者がこのトレンドを牽引しており、健康上の利点を損なうことなくフレーバーの探求を求めています。

# 地域分析

2024年、アジア太平洋地域は世界の茶生産の中心地としての確立された役割と、プレミアムオーガニックティーに対する国内需要の高まりにより、オーガニックティー市場の42.12%のシェアを占めました。中国は強力な生産能力と健康とウェルネスに焦点を当てる中間層の成長によりリードしています。インドでは、都市部が専門カフェによってプレミアムオーガニックオプションの需要を押し上げ、茶消費を再構築しています。日本は栽培と加工のイノベーションを推進し、オーストラリアと韓国は健康意識の高い都市人口によって成長を遂げています。しかし、この地域は規制枠組みの多様性により、オーガニック認証の標準化に課題を抱えています。

ヨーロッパは、持続可能性に対する消費者の意識の高まりと堅固なオーガニック認証システムに支えられ、2025年から2030年にかけて12.3%のCAGRで成長すると予測されています。厳格な規制は認証への信頼を高め、プレミアムで倫理的に調達された製品への移行が需要を牽引しています。スイスでは、専門の茶小売業者がこれらのトレンドに合わせ、品質と信頼性に焦点を当てた革新的な製品とキャンペーンを導入しています。

北米は、市場シェアは小さいものの、大きな成長の可能性を示しています。米国のオーガニックティー市場は、健康とウェルネスのトレンドから恩恵を受けており、RTD(Ready-to-Drink)セグメントは、オーガニック認証がプレミアム製品を差別化する上で際立っています。南米はイノベーションの中心地として台頭しており、エクアドルのTippytea Blendsはその一例です。同社はフェアトレードを支援し、地元の家族から調達し、約250世帯を支援しています。彼らのユニークなアンデスフレーバーは世界的に認知されています。中東およびアフリカでは、南アフリカやUAEなどの市場でオーガニックティーへの関心が高まっています。プレミアムな位置づけと健康上の利点は、裕福な都市部の消費者にアピールし、伝統的な茶文化と若い世代の間での持続可能性意識の高まりが市場成長の強力な基盤を提供しています。

# 競争環境

オーガニックティー市場は細分化されており、確立されたプレーヤーと革新的な新規参入企業との間で競争が激化しています。企業は、オーガニックサプライチェーンを確保し、市場での地位を強化するために、垂直統合をますます採用しています。例えば、2024年1月、タタ・コンシューマー・プロダクツは、ウェルネスポートフォリオを拡大し、流通シナジーを高めるためにオーガニック・インディアを買収しました。これは、より広範な統合トレンドを反映しており、大手企業に認証コンプライアンスと流通範囲における優位性をもたらします。しかし、小規模なプレーヤーは、限られたリソースとインフラのために課題に直面しています。

持続可能性は市場における重要な差別化要因となっています。企業は、オーガニック認証を超えて、カーボンニュートラル、倫理的調達、環境に優しいパッケージングなどのイニシアチブを実施しています。これらの取り組みは、環境に配慮した製品に対する消費者の需要に合致し、ブランドロイヤルティの構築に役立っています。より多くのリソースを持つ大手企業は、これらの戦略を実行する上でより有利な立場にあり、競争を激化させています。

消費者の嗜好と規制要件も市場を再構築しています。調達と生産における透明性への需要は、トレーサビリティとサプライチェーン管理への投資を推進しています。一方、オーガニック認証とラベリングに関するより厳格な規制は、企業にコストを管理しながらコンプライアンスを確保するよう促しています。これらの要因は、統合と持続可能性のトレンドと相まって、小規模なプレーヤーにとって困難な環境を作り出しています。市場は、イノベーション、買収、持続可能性への注力によって進化し続けています。

主要プレーヤー:

* ユニリーバ・ピーエルシー

* ハイン・セレシャル・グループ

* タタ・コンシューマー・プロダクツ・リミテッド

* アソシエイテッド・ブリティッシュ・フーズ・ピーエルシー

* ハーニー&サンズ・ファイン・ティー

# 最近の業界動向

* 2024年8月: 再生型オーガニックティー生産のパイオニアであるWild Orchard Tea Companyが、Organic Certified® Everyday Green Tea、Everyday Black Tea、Cinnamon Black Tea BagsをWegmans Food Marketsで発売しました。

* 2024年6月: Uncle Matt’s Organic®が、Brewed Unsweet Tea、Brewed Sweet Tea、Half & Half Black Tea Lemonadeの3種類の新しいRTD(Ready-to-Drink)冷蔵醸造ブラックティーを製品ラインナップに追加しました。

* 2024年6月: Gujarat Cooperative Milk Marketing Federation (GCMMF) が、Amul Tea、Sugar、Jaggeryの発売によりオーガニック製品の提供を拡大しました。

* 2024年3月: Eat the Changeが所有するブランドJUST ICE TEAが、缶入りオーガニックティーの新ラインナップを発売しました。

このレポートは、世界のオーガニックティー市場に関する詳細な分析を提供しています。オーガニックティーは、農薬、除草剤、殺菌剤、化学肥料といった化学物質を一切使用せずに栽培・加工されたお茶と定義されており、農家は太陽光発電や粘着性害虫捕獲器などの自然なプロセスを用いて持続可能な茶作物を生産しています。

本レポートでは、市場を多角的にセグメント化して分析しています。具体的には、お茶の種類別(ブラックオーガニックティー、グリーンオーガニックティー、烏龍オーガニックティー、ハーブ/フルーツインフュージョンオーガニックティー、その他)、フレーバー別(無香料、フレーバー付き)、包装形態別(カートン、紙パウチ、缶、サシェ、その他)、流通チャネル別(オフ・トレード:スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他、およびオン・トレード)、そして地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類し、各セグメントの市場規模を米ドル建てで評価しています。

市場の成長を牽引する主な要因としては、消費者の健康意識の高まりが挙げられます。化学物質を含まない飲料への需要が増加していることに加え、環境意識の高い消費者が持続可能で有機的な農業慣行から調達されたお茶を好む傾向にあります。また、政府による有機農業の採用を促進するインセンティブも市場成長を後押ししています。オーガニックティーのプレミアムな位置づけは、富裕層の消費者に魅力的に映り、デトックスやリラックスといった機能的メリットも人気を博しています。さらに、Eコマースプラットフォームの成長も市場拡大に大きく貢献しています。

一方で、市場にはいくつかの課題も存在します。有機栽培による高い生産コストは、多くの消費者にとってオーガニックティーを比較的高価なものにしています。また、サプライチェーンの制約が、オーガニックティーの一貫した供給を妨げる要因となっています。従来の茶やフレーバーティーとの強い競争も、オーガニックティーの市場成長を制限する一因です。加えて、有機農業に関する知識不足も市場の発展を阻害する可能性があります。

市場規模と成長予測に関して、世界のオーガニックティー市場は2025年に14.1億米ドルと評価されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)12.49%で拡大すると予測されています。地域別に見ると、2024年時点でアジア太平洋地域が42.12%と最大の収益シェアを占めており、これは同地域の深い生産ノウハウと中間層の需要増加に支えられています。お茶の種類別では、ハーブ/フルーツインフュージョンティーが最も速い成長を遂げると予想されており、2025年から2030年にかけて14%のCAGRで進展すると見込まれています。

本レポートでは、競争環境についても詳細に分析しており、市場集中度、戦略的動向、市場ランキング、主要企業のプロファイル(Tata Consumer Products Ltd.、Unilever PLC、Hain Celestial Groupなど多数)が含まれています。これらの分析を通じて、市場の機会と将来の展望が提示されており、オーガニックティー市場が今後も持続的な成長を続ける可能性を秘めていることが示唆されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康意識の高まりが化学物質不使用飲料の需要を増加させる。

- 4.2.2 環境意識の高い消費者は、持続可能で有機的な農業慣行から調達されたお茶を好む。

- 4.2.3 政府の奨励策が有機農業の導入を促進し、成長を後押しする。

- 4.2.4 有機茶のプレミアムな位置付けが富裕層の消費者にアピールする。

- 4.2.5 デトックスやリラクゼーションなどの機能的利点が有機茶の人気を牽引する。

- 4.2.6 Eコマースプラットフォームの成長が市場の成長を促進する

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストが多くの消費者にとって有機茶を高価にする。

- 4.3.2 サプライチェーンの制約が有機茶の一貫した入手可能性を妨げる。

- 4.3.3 従来のお茶やフレーバーティーとの強い競争が有機茶の市場成長を制限する

- 4.3.4 有機農業に関する知識不足が市場の成長を妨げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 有機紅茶

- 5.1.2 有機緑茶

- 5.1.3 有機烏龍茶

- 5.1.4 有機ハーブ/フルーツインフュージョンティー

- 5.1.5 その他

-

5.2 フレーバー別

- 5.2.1 無香料

- 5.2.2 香料入り

-

5.3 包装別

- 5.3.1 カートン

- 5.3.2 紙パウチ

- 5.3.3 缶

- 5.3.4 サシェ

- 5.3.5 その他

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 スーパーマーケット&ハイパーマーケット

- 5.4.1.2 コンビニエンスストア/食料品店

- 5.4.1.3 オンライン小売店

- 5.4.1.4 その他の流通チャネル

- 5.4.2 オントレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他のアフリカ・中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)}

- 6.4.1 タタ・コンシューマー・プロダクツ社

- 6.4.2 ユニリーバPLC

- 6.4.3 ヘイン・セレスティアル・グループ

- 6.4.4 ビゲロー・ティー・カンパニー

- 6.4.5 アソシエイテッド・ブリティッシュ・フーズplc

- 6.4.6 イースト・ウェスト・ティー・カンパニーLLC

- 6.4.7 ハーニー&サンズ・ファイン・ティーズ

- 6.4.8 イコール・エクスチェンジ

- 6.4.9 ヌミ・オーガニック・ティー

- 6.4.10 リシ・ティー&ボタニカルズ

- 6.4.11 ザ・リパブリック・オブ・ティー

- 6.4.12 ディルマ・セイロン・ティー・カンパニーPLC

- 6.4.13 クリッパー・ティー・カンパニー

- 6.4.14 トラディショナル・メディシナルズ

- 6.4.15 ハルセン&リヨンGmbH

- 6.4.16 マドゥラ・ティー・エステーツ

- 6.4.17 ティーピッグス社

- 6.4.18 R.トワイニング&カンパニー

- 6.4.19 プッカ・ハーブス社

- 6.4.20 フル・リーフ・ティー・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機茶とは、農薬や化学肥料を一切使用せず、自然の力を最大限に活かして栽培されたお茶のことを指します。日本では、農林水産省が定める有機JAS規格に適合し、認証を受けたものだけが「有機」と表示することを許されています。この規格は、茶畑の土壌作りから始まり、栽培、収穫、加工、包装、流通に至るまでの全工程において、厳格な基準を設けています。具体的には、過去3年以上、化学合成農薬や化学肥料を使用していない土壌で栽培すること、遺伝子組み換え技術を使用しないこと、そして環境への負荷を最小限に抑える持続可能な農業を実践することが求められます。有機茶は、消費者の健康志向の高まりと、地球環境への配慮という二つの側面から、近年特に注目を集めています。

有機茶には、様々な種類が存在します。最も一般的なのは緑茶であり、煎茶、玉露、抹茶、ほうじ茶、玄米茶など、多岐にわたる有機緑茶が生産されています。これらの緑茶は、それぞれ異なる加工方法によって独特の風味や香りを持ち、有機栽培によってその本来の味わいがより一層引き出されると評価されています。また、紅茶や烏龍茶においても有機栽培のものが増えており、世界中で愛飲されています。品種としては、日本の代表的な品種である「やぶきた」をはじめ、「さえみどり」や「おくみどり」など、様々な品種が有機栽培に適応され、それぞれの特性を活かした有機茶が提供されています。消費者は、自身の好みや用途に合わせて、多種多様な有機茶の中から選択することができます。

有機茶の用途は、日常的な飲用にとどまらず、多岐にわたります。家庭やオフィスでのリラックスタイムや来客へのおもてなしとして、また、健康維持のための習慣として、日々多くの人々に飲まれています。その安全性と品質の高さから、贈答品としても非常に人気があり、大切な方への贈り物として選ばれる機会が増えています。さらに、カフェやレストランでは、こだわりのメニューとして有機茶が提供され、その風味やストーリーが顧客に高く評価されています。飲用以外にも、有機茶は加工食品の原料としても活用されています。例えば、有機抹茶を使用したお菓子やパン、アイスクリーム、さらには健康飲料やサプリメントなど、その用途は広がりを見せています。カテキンやビタミンなどの豊富な栄養素を含むことから、美容や健康を意識する人々にとって、有機茶は魅力的な選択肢となっています。

有機茶の生産を支える関連技術は、持続可能な農業の実現に向けて進化を続けています。栽培技術においては、化学肥料に頼らない土壌作りが最も重要であり、堆肥や緑肥の活用、土壌微生物の活性化を通じて、豊かな土壌環境を育んでいます。病害虫対策としては、天敵昆虫の利用、物理的な防除、忌避植物の栽培など、自然の摂理に基づいた方法が採用されています。雑草対策も大きな課題であり、手作業による除草や機械除草、マルチングなどが効果的に組み合わされています。また、病害虫に強い品種の選定や、スマート農業技術を導入した精密な水管理なども進められています。加工技術においては、有機JAS規格に準拠した衛生管理が徹底されており、異物混入防止や品質劣化を防ぐための低温貯蔵、脱酸素包装技術などが用いられています。さらに、生産履歴を明確にするトレーサビリティシステムの導入により、消費者は安心して有機茶を選ぶことができます。

有機茶の市場背景を見ると、近年、消費者の健康志向と環境意識の高まりが顕著であり、これが市場拡大の大きな原動力となっています。食の安全に対する関心も高く、農薬や化学肥料を使用しない有機茶は、そのニーズに応える形で需要を伸ばしています。国内外の市場動向としては、国内では特に健康食品や機能性食品としての需要が高まっており、スーパーマーケットや専門店だけでなく、オンラインストアでも手軽に購入できるようになりました。海外市場、特に欧米諸国では、オーガニック製品に対する意識が日本以上に高く、日本の有機茶は高品質な健康飲料として高い評価を受けています。SDGs(持続可能な開発目標)への貢献という観点からも、環境に配慮した有機農業は注目されており、企業のCSR活動の一環として有機茶の取り扱いを強化する動きも見られます。一方で、慣行栽培に比べて生産コストが高いこと、収量が不安定になりやすいこと、そして有機JAS認証取得のハードルが高いことなどが、市場拡大における課題として挙げられます。消費者の認知度をさらに向上させることも、今後の重要な課題です。

有機茶の将来展望は、非常に明るいと言えます。健康志向や環境意識は今後もさらに高まることが予想され、それに伴い有機茶の市場は一層の拡大が見込まれます。技術革新もこの成長を後押しするでしょう。スマート農業やAIを活用した栽培管理システムは、病害虫の発生予測や最適な水やり、肥料管理を可能にし、生産コストの削減と収量の安定化に貢献すると期待されています。また、多様な商品展開も進むでしょう。既存の飲用茶だけでなく、新しいブレンドティーの開発、有機茶を配合した美容製品や健康補助食品など、その用途はさらに広がる可能性があります。国際競争力の強化も重要なテーマであり、日本の高品質な有機茶を世界に発信し、ブランド力を向上させることで、輸出の拡大が期待されます。持続可能な農業への貢献という側面では、有機茶の生産が地域の活性化や生態系保全に繋がるモデルケースとなり、他の農産物にも良い影響を与えることが期待されます。課題であるコスト削減や安定供給、そして国際的な認証制度の調和に向けて、生産者、流通業者、政府が連携し、より良い未来を築いていくことが求められます。