有機リン殺虫剤市場規模・シェア分析-成長トレンド・予測 (2025-2030年)

有機リン系殺虫剤市場レポートは、有効成分(パラチオン、マラチオン、クロルピリホス、ダイアジノン、ジメトエート、グリホサート、メタミドホス、その他の有効成分)、用途(穀物、豆類・油糧種子、商業作物、果物・野菜、その他の用途)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

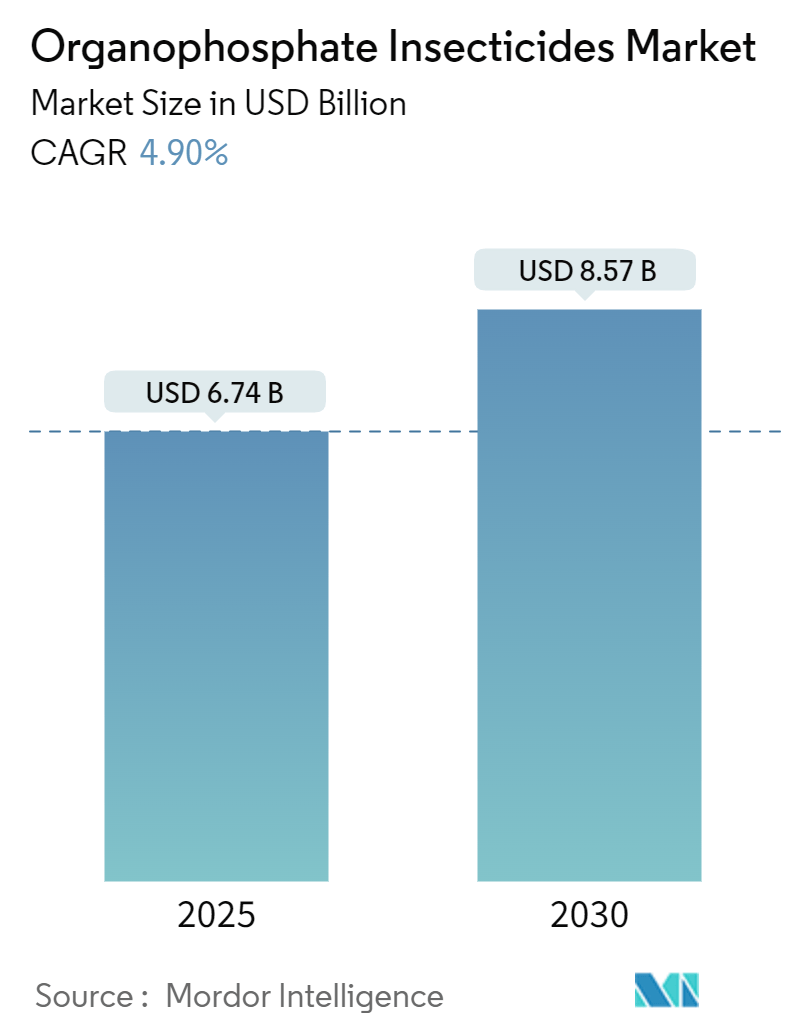

「有機リン系殺虫剤市場:規模、シェア、業界分析」と題された本レポートは、有機リン系殺虫剤市場の現状と将来予測について詳細に分析しています。調査期間は2019年から2030年までで、市場規模は2025年に67.4億米ドルと推定され、2030年には85.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.90%を見込んでいます。市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長し、最大の市場を形成すると見られています。

有機リン系殺虫剤は、農業分野だけでなく、住宅地や商業施設においても広く利用されています。アリ、シロアリ、クモなどの昆虫を標的とし、その迅速な分解性と環境中での持続性の短さが利点として挙げられます。この市場の需要を牽引する主な要因は、昆虫による作物被害の増加、製品の費用対効果の高さ、そして一人当たりの耕作可能地の減少です。これらの化学物質は昆虫の神経系を阻害することで効果を発揮し、作物保護の重要なツールとなっています。米国疾病対策予防センター(CDC)によると、2019年の「環境衛生百科事典」の研究記事では、米国の有機リン系殺虫剤の使用量の約75%が農業分野で占められていると報告されています。国連食糧農業機関(FAO)の報告によれば、昆虫の蔓延を含む病害虫関連の問題により、世界の作物生産量の最大40%が毎年失われています。植物病害は年間2,200億米ドル以上の世界経済に影響を与え、侵略的な昆虫は少なくとも700億米ドルの損失を引き起こしています。有機リン系殺虫剤は、広範囲の作物に被害を与える昆虫から作物を保護するために不可欠であり、代替治療法に対する昆虫の抵抗性が高まるにつれて、その重要性はさらに増しています。

主要な市場トレンドと洞察

穀物栽培面積の増加

国連の報告によると、世界の人口は2050年までに97億人に達すると予測されており、世界的な所得水準の向上に伴い、食料需要は大幅に増加すると見込まれています。FAOは、米国の食料需要が2050年までに50%から90%増加すると推定しています。しかし、気候変動、病害虫の発生、投資不足、限られた農地といった課題が食料生産能力を制約しています。

食料安全保障のための余剰在庫を維持するため、各国は穀物生産にますます注力しています。FAOSTATのデータによると、世界の稲作面積は2020年の1億6,510万ヘクタールから2023年には1億6,840万ヘクタールに増加しました。同様に、トウモロコシの栽培面積も2020年の1億9,960万ヘクタールから2023年には2億820万ヘクタールに拡大しています。この栽培面積の拡大と穀物における病害虫の発生が相まって、特に小規模農家が多い発展途上国において、有機リン系殺虫剤のような費用対効果の高いソリューションの使用が増加しています。

さらに、世界銀行のデータは、いくつかの国で農地が減少していることを示しています。例えば、コロンビアの総農地面積は2020年の44万523平方キロメートルから2021年には42万7180平方キロメートルに減少しました。食料需要の増加と農地の減少という複合的な状況は、生産者に対し、限られた土地から最大限の生産量を引き出すよう圧力をかけています。この状況は、農家が適切な病害虫管理と有機リン系殺虫剤を含む作物保護製品の使用を通じて、病害虫による被害を減らすことに注力するよう促しています。

地域別分析:アジア太平洋地域の優位性

アジア太平洋地域は、多様な気候条件が広範な作物生産を支えており、病害虫は雑草に次いで農業生産にとって重大な脅威となっています。インド農業研究評議会(ICAR)の報告によると、インドでは病害虫により作物の30~35%が失われています。有機リン系殺虫剤は、主食作物から商業作物まで様々な作物で利用されており、アジア太平洋地域は広大な栽培面積を持つことから、最大の市場シェアを占めています。2023年のFAOSTATデータによれば、同地域は世界の穀物作付面積の46.3%、果物栽培面積の52.5%を占めており、市場成長に大きく貢献しています。

この市場拡大は、高品質な食料への需要増加、人口増加、そして地域全体での農地の減少と連動しています。インド政府は、同国の食品・飲料産業が2025年までに1兆1,400億米ドルに達すると予測しており、増大する食料需要を満たすためには効果的な植物病害管理方法が不可欠です。

中国とインドは、広範な穀物栽培を背景に、アジア太平洋地域の有機リン系殺虫剤市場を牽引しています。2023年のFAOSTATデータでは、中国が世界の穀物作付面積の14%、インドが13.5%を占めています。地域の農家は、有機リン系製品を含む殺虫剤の使用を通じて、昆虫による被害を最小限に抑え、生産性を向上させることを目指しています。インド、ベトナム、タイなどの新興経済国は、穀物作物向け有機リン系殺虫剤の主要な消費国です。しかし、これらの国々は、化学殺虫剤の過剰使用が環境や土壌劣化の一因となることから、持続可能な作物保護方法や精密農業技術への移行を進めています。

競争環境

有機リン系殺虫剤市場は中程度の統合度を示しています。市場の主要プレーヤーには、FMC Corporation、Syngenta Group、Bayer AG、BASF SE、Valent USA LLCなどが挙げられます。これらの企業は、事業拡大のために新製品への投資、パートナーシップの締結、事業拡大、買収などを積極的に行っています。

最近の業界動向

2022年4月、BASF SEはインドで殺虫剤「Exponus」を発売しました。この製品は、キャタピラーやアザミウマなどの害虫から作物を保護し、作物の生産性を向上させるのに役立ちます。油糧種子、豆類、野菜などの作物での使用が登録されています。

本レポートは、世界の有機リン系殺虫剤市場に関する包括的な分析を提供しています。有機リン系殺虫剤は、農業および害虫駆除において広く利用される化学化合物であり、昆虫の神経伝達に不可欠なアセチルコリンエステラーゼ酵素の働きを阻害することで、その効果を発揮します。本調査は、市場の定義、研究方法、市場のダイナミクス、セグメンテーション、競争環境、そして将来の機会とトレンドを詳細に網羅しています。

市場規模に関して、世界の有機リン系殺虫剤市場は2024年に64.1億米ドルと推定され、2025年には67.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.90%で着実に成長し、2030年には85.7億米ドル規模に達すると見込まれております。市場規模は、金額(米ドル)と数量(メトリックトン)の両方で提供されています。

市場の成長を促進する主な要因としては、まず食用作物の栽培面積の継続的な増加が挙げられます。これにより、作物の保護と収量維持のための殺虫剤需要が高まっています。次に、各国政府による農業生産性向上や害虫管理に関する積極的な取り組みや支援策が、市場の拡大を後押ししています。また、有機リン系殺虫剤が農家にとって費用対効果の高い選択肢であることも、その普及を促進する重要な要因となっています。

一方で、市場の成長を抑制する要因も存在します。殺虫剤の使用、特に有機リン系化合物に対する厳格な規制は、特定の製品の利用を制限し、市場に影響を与えています。さらに、害虫が殺虫剤に対して薬剤耐性を発達させる問題も深刻であり、これが製品の有効性を低下させ、新たな解決策の必要性を生み出しています。

本レポートでは、市場の競争環境を理解するためにポーターのファイブフォース分析も実施されており、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、そして既存企業間の競争の激しさが評価されています。

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

1. 有効成分別: パラチオン、マラチオン、クロルピリホス、ダイアジノン、ジメトエート、グリホサート、メタミドホス、その他の有効成分が含まれます。

2. 用途別: 穀物・シリアル、豆類・油糧種子、商業作物、果物・野菜、その他の用途に分類されます。

3. 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、スペイン、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、オーストラリア、日本など)、南米(ブラジル、アルゼンチンなど)、アフリカ(南アフリカなど)といった主要地域およびその下位区分が対象とされています。

地理的分析では、アジア太平洋地域が特に注目されており、2025年には最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると予測されています。これは、同地域の広大な農業地帯と食料需要の増加に起因すると考えられます。

競争環境においては、Syngenta Group、Bayer AG、BASF SE、FMC Corporation、UPL Limited、Gowan Company (Isagro SpA)、American Vanguard Corporation、Sumitomo Chemical Co., Ltd、Valent USA LLC、Nufarm Limitedといった主要企業が市場で活動しています。本レポートでは、これらの企業の採用戦略や市場シェア分析も提供されており、業界の主要プレーヤーの動向を把握することができます。

本レポートは、市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場の機会と将来のトレンドについても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食料作物の栽培面積の増加

- 4.2.2 政府の取り組みの増加

- 4.2.3 手頃な価格による農家への魅力

-

4.3 市場の阻害要因

- 4.3.1 殺虫剤の使用に関する厳格な規制

- 4.3.2 害虫抵抗性の発達

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 有効成分

- 5.1.1 パラチオン

- 5.1.2 マラチオン

- 5.1.3 クロルピリホス

- 5.1.4 ダイアジノン

- 5.1.5 ジメトエート

- 5.1.6 グリホサート

- 5.1.7 メタミドホス

- 5.1.8 その他の有効成分

-

5.2 用途

- 5.2.1 穀物および穀類

- 5.2.2 豆類および油糧種子

- 5.2.3 商業作物

- 5.2.4 果物および野菜

- 5.2.5 その他の用途

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 スペイン

- 5.3.2.4 フランス

- 5.3.2.5 イタリア

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 日本

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 その他のアフリカ

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 シンジェンタグループ

- 6.3.2 バイエルAG

- 6.3.3 BASF SE

- 6.3.4 FMCコーポレーション

- 6.3.5 UPLリミテッド

- 6.3.6 ゴーワンカンパニー (イサグロ SpA)

- 6.3.7 アメリカン・バンガード・コーポレーション

- 6.3.8 住友化学株式会社

- 6.3.9 ヴァレントUSA LLC

- 6.3.10 ニューファームリミテッド

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

有機リン殺虫剤は、有機リン化合物の一種であり、昆虫の神経系に作用して殺虫効果を発揮する農薬です。具体的には、昆虫の神経伝達物質であるアセチルコリンを分解する酵素、アセチルコリンエステラーゼの働きを不可逆的に阻害することで、神経伝達が過剰になり、最終的に昆虫を麻痺させ死に至らせます。この作用機序は、広範囲の害虫に対して高い効果を示すため、かつては世界中で最も広く使用される殺虫剤の一つでした。しかし、その高い殺虫効果と引き換えに、哺乳類を含む非標的生物への毒性も懸念されることから、近年では使用が厳しく規制されています。

有機リン殺虫剤には、その化学構造や作用特性によって様々な種類が存在します。化学構造的には、リン酸エステル系、チオリン酸エステル系、ジチオリン酸エステル系などに分類され、それぞれ異なる特性を持ちます。代表的な化合物としては、マラチオン、ダイアジノン、フェニトロチオン(MEP)、クロルピリホス、そしてかつては広く使われたパラチオンなどがあります。これらの化合物は、接触毒性、食毒性、浸透移行性といった異なる作用特性を持ち、害虫の種類や作物、施用方法に応じて使い分けられてきました。例えば、浸透移行性を持つものは、植物体内に吸収されて害虫が植物を摂食することで効果を発揮し、接触毒性を持つものは、直接害虫に触れることで効果を発揮します。また、急性毒性の強さも化合物によって大きく異なり、これが後の規制強化の主要な要因となりました。

有機リン殺虫剤は、その広範な殺虫スペクトルから、多岐にわたる分野で利用されてきました。農業分野では、米、小麦、野菜、果樹、茶、綿花など、主要な作物におけるアブラムシ、ヨコバイ、ハダニ、イモムシ、ウンカ、カメムシといった幅広い害虫の防除に用いられました。土壌処理、茎葉散布、種子処理など、様々な方法で施用され、作物の安定生産に大きく貢献しました。非農業分野においても、公衆衛生目的で蚊、ハエ、ゴキブリなどの衛生害虫駆除に利用されたほか、畜産分野では家畜の外部寄生虫駆除に、また家庭用殺虫剤や木材防腐剤、シロアリ駆除剤としても使用されていました。しかし、その毒性プロファイルから、特に家庭用や公衆衛生分野での使用は大幅に減少しています。

有機リン殺虫剤の利用に伴い、その効果を最大化し、リスクを低減するための様々な関連技術が発展してきました。合成技術においては、より選択性が高く、哺乳類への毒性が低い新規化合物の探索や、既存化合物の構造改変が行われました。製剤技術では、有効成分の安定性を高め、効果の持続性を向上させるためのマイクロカプセル化、乳剤、水和剤、粒剤などの開発が進められました。これにより、農薬の飛散を抑えたり、作業者の暴露リスクを低減したりすることが可能になりました。施用技術では、ドローンを用いた精密散布や局所施用により、必要な場所にのみ農薬を散布することで、環境負荷を低減しつつ効果を最大化する試みがなされています。また、害虫の抵抗性発達を遅らせるため、他の系統の殺虫剤とのローテーションや混合使用といった抵抗性管理技術も重要視されています。さらに、食品中の残留農薬や環境中の検出、生体モニタリングのための高感度な分析技術(GC-MS、LC-MS/MSなど)も不可欠であり、中毒時の治療薬(アトロピン、PAMなど)の開発も重要な医療技術として確立されています。

有機リン殺虫剤の市場は、過去数十年にわたり大きな変遷を遂げてきました。かつては殺虫剤市場の主要なシェアを占めていましたが、その高い毒性や環境への影響が問題視されるようになり、世界的に厳しい規制が導入されました。特に、パラチオンやメチルパラチオンといった高毒性の化合物は、多くの国で使用が禁止または厳しく制限されました。また、食品中の残留農薬基準値の厳格化や、水質汚染、非標的生物(特にミツバチなどの益虫)への影響に対する懸念が高まり、市場は大きく縮小しました。これに伴い、ネオニコチノイド系、カーバメート系、ピレスロイド系など、より選択性が高く、低毒性の新規殺虫剤が台頭し、市場の主流となりました。さらに、生物農薬やフェロモン剤、そして総合的病害虫管理(IPM)の普及も、有機リン殺虫剤の需要を減少させる要因となっています。現在では、特定の害虫に対する最終手段として、あるいは代替品が少ない地域や作物において限定的に使用されるに留まっています。

有機リン殺虫剤の将来は、さらなる規制強化と代替技術への移行が加速する方向にあると考えられます。高毒性の有機リン殺虫剤は、今後も使用が厳しく制限され、最終的には市場から姿を消す可能性が高いでしょう。一方で、比較的毒性が低く、特定の用途で代替が難しい一部の化合物は、総合的病害虫管理(IPM)の一環として、他の防除手段と組み合わせて限定的に使用される可能性があります。研究開発の方向性としては、新規の有機リン系殺虫剤の開発は減少傾向にありますが、既存の化合物の安全性を高めるための製剤技術の改良や、環境中での分解性を高める研究は続けられるかもしれません。しかし、全体としては、生物農薬、遺伝子組み換え作物、物理的防除、フェロモン剤など、非化学的防除技術のさらなる発展と普及が主流となるでしょう。精密農業技術の進化により、農薬の使用量を最小限に抑えつつ効果を最大化する取り組みも進められます。グローバルな視点では、発展途上国における公衆衛生上の必要性と、先進国における環境・健康リスク管理のバランスを取りながら、国際的な規制動向に合わせた持続可能な害虫管理システムの構築が求められています。有機リン殺虫剤は、その歴史的役割を終えつつ、より安全で環境に優しい防除技術への転換を促す触媒としての意味合いを持つことになるでしょう。