OSB市場:市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

配向性ストランドボード(OSB)レポートは、グレード(OSB/1、OSB/2、OSB/3、OSB/4)、最終用途アプリケーション(建設、家具、包装)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、数量(立方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オリエンテッドストランドボード(OSB)市場の概要

本レポートは、オリエンテッドストランドボード(OSB)市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。OSB市場は、グレード(OSB/1、OSB/2、OSB/3、OSB/4)、最終用途アプリケーション(建設、家具、包装)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に区分され、市場予測は体積(立方メートル)で提供されます。

市場概要

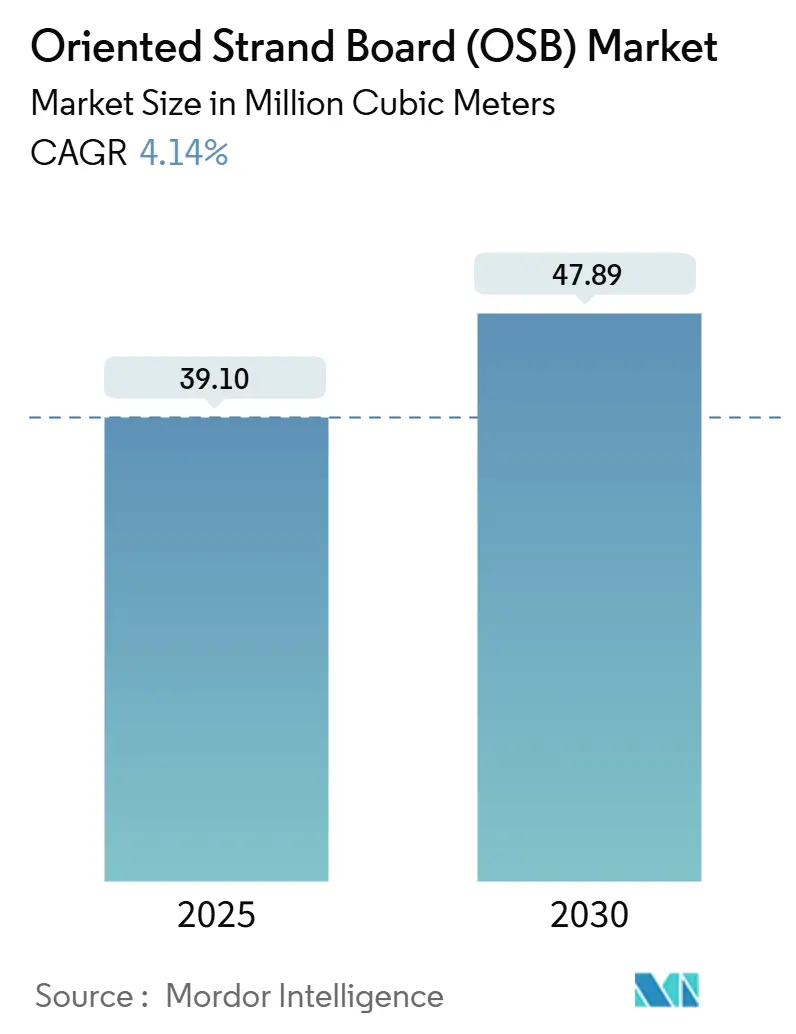

* 調査期間: 2019年~2030年

* 市場体積(2025年): 3,910万立方メートル

* 市場体積(2030年): 4,789万立方メートル

* 成長率(2025年~2030年): 年平均成長率(CAGR)4.14%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: EGGER、Koch IP Holdings, LLC、Kronoplus Limited、Louisiana-Pacific Corporation、West Fraserなど

OSB市場は、2025年には3,910万立方メートルと推定され、2030年には4,789万立方メートルに達し、予測期間中(2025年~2030年)に4.14%のCAGRで成長すると予測されています。この着実な成長は、合板に対するコスト優位性、低炭素材料を支持する規制の追い風、およびプロセス自動化への投資がOSB市場の需要を強化していることを示しています。成熟地域では建設業者が運用効率を追求し、新興経済国政府はインフラ資金をエンジニアドウッドに投入しており、これらが相まって健全な体積成長を支えています。競争活動は、工場自動化とグレード革新に集中しており、Weyerhaeuser社のAIを活用した乾燥機最適化は、デジタルツールがいかに生産量とパネル品質を向上させているかを示す一例です。

主要なレポートのポイント

* グレード別: OSB/3は2024年にOSB市場シェアの47.02%を占め、2030年まで4.80%のCAGRで最も速い成長を記録すると予測されています。

* 最終用途アプリケーション別: 建設セグメントは2024年にOSB市場規模の69.98%を占め、2025年から2030年の間に4.42%のCAGRで拡大すると予測されています。

* 地域別: 北米は2024年に60.44%の収益シェアを占めましたが、アジア太平洋地域は2030年まで6.34%のCAGRで最も速い成長を遂げると予測されています。

世界のOSB市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 合板に対する費用対効果の高い代替品:

OSBメーカーは、ストランドアライメントソフトウェアと精密な樹脂配合を活用して変動費を削減し、合板との生産スプレッドを縮小し続けています。OSBの予測可能なパネル価格は、住宅建設業者にとって予算の確実性を高め、特に木材価格の変動が大きい場合に有利です。結果として、OSB市場はかつて合板が支配していた内装仕上げや家具の下地材市場にも浸透しています。

2. 世界の建設活動の拡大:

アジア太平洋地域のインフラ整備は最大の需要増加要因であり、同地域の6.34%というCAGR予測に反映されています。中国の安定した丸太コストはパネル購入者の利益率の可視性を支え、インドやインドネシアの公共事業はエンジニアドウッドの長期的な需要を押し上げています。北米の戸建て住宅着工件数は2024年に7%増加し、OSBの均一な釘保持能力が建設業者に好まれるため、被覆材の需要が増加しています。中東では、サウジアラビアとUAEの1,800億ドル規模の脱炭素化計画により木材輸入が3倍になり、OSB市場の新たな需要を創出しています。プレハブ工場はOSBの寸法公差を活用して設置サイクルを短縮し、建設の勢いとパネル消費を結びつけています。

3. 持続可能性を重視したエンジニアドウッドの需要:

LEED v5における義務的なエンボディドカーボン開示は、再生可能資源への仕様を傾けさせています。OSB1立方メートルあたり0.9トンのCO₂を固定するため、プロジェクトに即座に環境負荷削減効果をもたらします。Louisiana-Pacific社の2025年持続可能性レポートは、同社のパネルが「ゆりかごからゲートまで」カーボンネガティブであり、77%再生可能エネルギーで製造されていることを確認しており、OSB業界が気候変動対策をブランド化して受注を獲得していることを示しています。ヨーロッパの木材優先の公共調達ガイドラインや、チリの2035年までに木材使用量を倍増させる計画は、森林認証を受けたパネルの世界的な需要を拡大させています。結果として、持続可能性は純粋なコスト議論を超えてOSB市場のベースライン需要を押し上げています。

4. モジュール式およびプレハブ住宅ブーム:

スウェーデンでは工場生産住宅がすでに市場浸透率80%を超え、カナダはモジュール工場拡大に250億ドルを投じており、耐湿性OSB床カセットの大口注文を支えています。AI搭載の製材ラインは最大10%の廃棄物を削減し、パネルの正確なエッジの直角性はロボットによる壁組み立てを加速させます。国境を越えた供給も増加しており、アジアのプレハブ輸出業者はOSBスキンをハイブリッドCLTモジュールに組み込み、オーストラリアに出荷しており、OSB市場の地理的拡大を示しています。現場での労働力不足が続く中、建設業者は予測可能な工場生産に依存しており、OSBは世界の住宅サプライチェーンに深く組み込まれています。

市場を抑制する要因(レストレインツ)

1. ホルムアルデヒドおよびVOC規制の強化:

EUは2026年8月から0.080 mg/m³未満のホルムアルデヒド上限を施行し、UF系樹脂に依存する工場は再配合するか、市場シェアを譲ることを余儀なくされます。MDIバインダーで製造されたOSBは免除されることが多いものの、化学物質の切り替えは変動費を15~20%増加させ、コモディティグレードの利益率を圧迫します。米国では、EPAのドラフトリスク評価が62の用途でより厳しい職場曝露制限を課す可能性を示唆しており、換気設備や試験ラボの強化に資本支出が必要となります。コンプライアンス経路は、接着剤の研究開発規模を持つ垂直統合型事業者にとって有利であり、OSB市場における技術的俊敏性の戦略的重みを増しています。

2. 木材繊維価格の変動:

West Fraser社の2024年の工場閉鎖は、立ち木料の高騰と丸太供給の制約がパネル経済に深刻な影響を与えることを浮き彫りにしています。ブリティッシュコロンビア州での気候変動関連の伐採制限や北欧での昆虫被害は繊維の入手可能性を低下させ、OSB市場の工場を調達リスクにさらしています。生産者は立ち木を購入したり、樹種構成を多様化したり、残材チップの流れに近い場所に生産能力を移転したりすることでヘッジしていますが、これらの戦術には資本と時間が必要であり、短期的な純利益率を抑制しています。

3. CLT(直交集成板)の採用による構造シェアの奪取:

CLTの採用拡大は、OSBが構造用途で占めていた市場シェアを一部奪う可能性があります。

セグメント分析

グレード別: 構造用OSB/3がリードを拡大

OSB/3は2024年にOSB市場シェアの47.02%を占め、湿潤条件に対応するパネルに対する建築基準の優位性により、2030年まで4.80%のCAGRで成長すると予測されています。メーカーは、ねじ保持力を犠牲にすることなく耐水性を提供するために、フェノールホルムアルデヒドまたはMDI樹脂に依存しており、多世帯住宅の壁や屋根デッキの設計者に選ばれています。一方、OSB/4は重荷重床のニッチ市場を獲得していますが、その高い密度が価格に敏感な需要を制限しています。OSB/2は乾燥した内装被覆材として費用対効果が高いものの、設計者が在庫を合理化するために「1グレードで全て対応」する調達を採用するにつれて、強化されたOSB/3にシェアを奪われています。

表面加工の革新により、OSB/3は粗い仕上げのためにこれまで閉鎖されていたキャビネットや装飾市場にも用途を拡大しています。OSBコアにパーティクルボードの表面を重ねるファインOSBラインは、高圧ラミネート接着を可能にし、下流のアプリケーションを拡大し、家具分野でのOSB市場浸透を支えています。規制面では、OSB/1の需要は差し迫ったホルムアルデヒド規制の監視により減少し、工場の資本はレガシー生産からより高価値の構造グレードへの転換に向けられています。

最終用途アプリケーション別: 建設が需要を牽引

建設セグメントは2024年にOSB市場規模の69.98%を占め、2030年まで4.42%のCAGRで成長し、その優位性を維持すると予測されています。住宅の被覆材や下地材が体積の大部分を占めており、OSBのシート全体の剛性均一性が建設業者にとってきしみ音の発生を減らすという利点を活用しています。屋根デッキは、風圧上昇コードがより広いスパンのパネルを奨励する場所で合板を犠牲にしてシェアを伸ばしています。多世帯住宅では、OSBの耐力強度がフレーミング作業員が斜めブレースを置き換えることを可能にし、作業時間を短縮しています。

家具メーカーは、原材料費を削減するために表面加工されたパネルを試すことが増えており、産業用包装は、OSBの重量対強度比が輸送コストを削減する重機用木箱の安定したニッチ市場を維持しています。ドアメーカーは、OSBコアを大型の建築用ドアに採用し、パネルの寸法安定性を活用しています。あらゆる用途において、OSB市場はモジュール式コンポーネントの採用加速から恩恵を受けており、プロジェクトの早い段階でパネル需要を引き出し、工場の受注フローを円滑にしています。

地域分析

* 北米:

2024年にはOSB市場シェアの60.44%を維持しました。これは、確立された工場基盤、統合された針葉樹供給、および製品に対する建設業者の高い認知度によるものです。米国は世界最大の輸入国であり、主にカナダとブラジルの工場から年間19億ドル相当を調達していますが、国内工場もAI対応乾燥機で近代化を進め、稼働率を向上させています。カナダの輸出志向は続いていますが、高い繊維コストがWest Fraser社のFraser Lake工場閉鎖に代表される選択的な生産削減を余儀なくさせ、地域供給を逼迫させ、価格を支えています。

* アジア太平洋:

2030年まで6.34%のCAGRで拡大する成長エンジンです。中国、インド、ASEAN経済圏が都市鉄道、データセンター、中層住宅プロジェクトを急速に進めているためです。Luli Groupが中国初のファインOSBラインを稼働させたことは、輸入への依存から国内統合生産への転換を示しており、リードタイムを短縮し、地域のコードに合わせてグレードをカスタマイズしています。インドのスマートシティプログラムは、コストと速度がソリッドティンバーを上回るエンジニアドパネルの採用を促進しています。東南アジアの需要は観光主導のホスピタリティ建設で増加していますが、現地生産能力が不足しているため、北米やチリのサプライヤーにとって輸入経路が開かれています。

* ヨーロッパ:

堅調ながらも低い成長を示しています。厳格な気候規制が木材を優遇する政策を固定している一方で、成熟した住宅ストックが体積の増加を抑制しています。2026年のEU全体のホルムアルデヒド制限は、非準拠のサプライヤーを市場から排除する可能性が高く、MDIシステムをすでに使用している工場に機会を増やします。南ヨーロッパの改修クレジットと北ヨーロッパのプレハブ輸出は、OSB市場がCLTの侵食に対して防御的であるための追加的な追い風となっています。

競争環境

OSB市場は中程度に細分化されています。Weyerhaeuser社は、複数の工場ネットワークと独自の樹脂システムを活用して、変動費のリーダーシップを維持しています。技術提携は競争上の優位性を強化しています。2026年のEUホルムアルデヒド上限が近づくにつれて、規制への対応準備がサプライヤーを差別化します。REAC-H-CHO監査の下で既に認証されている工場は市場参入の確実性を得ますが、遅れている工場はプレスラインを改修するか、市場から撤退する必要があります。結果として、競争は価格だけでなく、検証の俊敏性にも重点が置かれ、資産交換やターゲットを絞った買収を通じて統合が加速しています。したがって、OSB業界の見通しは、継続的なプロセス最適化、接着剤の革新、および戦略的な地理的バランスにかかっています。

OSB業界の主要企業

* EGGER

* Koch IP Holdings, LLC

* Kronoplus Limited

* Louisiana-Pacific Corporation

* West Fraser

最近の業界動向

* 2024年12月: Kronospan社はウクライナのリブネに2億ユーロ(2億2,800万ドル)を投じてOSB工場を開設し、年間70万立方メートルの生産能力を追加しました。

* 2024年11月: Arauco社は、チリのTrupan工場でMDFラインを新しいOSB工場に置き換える契約をDieffenbacher社と締結しました。この工場は2026年下半期に稼働開始予定です。

このレポートは、グローバルな配向性ストランドボード(OSB)市場に関する包括的な分析を提供しています。OSBは、木材繊維を接着剤で圧縮・結合し、熱と圧力の下で製造されるエンジニアードウッド製品であり、構造的完全性と寸法安定性を高めるために、繊維が交互の向きに層状に配置されていることが特徴です。

本レポートでは、OSB市場を以下の主要なセグメントに分類し、各セグメントの市場規模と予測を体積(立方メートル)で提供しています。

1. グレード別セグメンテーション:

市場は、OSB/1、OSB/2、OSB/3、OSB/4の4つのグレードに分類されています。

2. 最終用途アプリケーション別セグメンテーション:

主要なアプリケーション分野は、建設、家具、包装の3つです。

* 建設分野では、床・屋根、壁、ドア、柱・梁(型枠)、階段、その他の建設用途に細分化されています。

* 家具分野は、住宅用と商業用に分けられます。

* 包装分野は、食品・飲料、産業用、医薬品、化粧品、その他の包装用途に分類されています。

3. 地域別セグメンテーション:

市場は、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要5地域にわたる27カ国で分析されています。

* アジア太平洋地域には、中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなどが含まれます。

* 北米地域には、米国、カナダ、メキシコなどが含まれます。

* ヨーロッパ地域には、ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなどが含まれます。

* 南米地域には、ブラジル、アルゼンチン、コロンビアなどが含まれます。

* 中東・アフリカ地域には、サウジアラビア、カタール、アラブ首長国連邦、ナイジェリア、エジプト、南アフリカなどが含まれます。

主要な市場動向と予測:

* 市場規模と成長率: 2025年のOSB市場規模は3910万立方メートルに達しました。2025年から2030年にかけて、市場は年平均成長率(CAGR)4.14%で成長すると予測されています。

* 地域別成長の牽引役: アジア太平洋地域が最も速い成長を牽引すると見込まれており、予測期間中のCAGRは6.34%です。これは、同地域におけるインフラ整備と都市住宅建設の活発化が主な要因です。

* 合板に対するOSBの優位性: 現代の建築においてOSBが合板よりも選好される理由として、高度なストランド配置によるコスト効率の高さが挙げられます。また、MDI(メチレンジフェニルジイソシアネート)ベースのOSBグレードは、より厳しい排出規制に対応しつつ、合板と同等の構造強度を提供できるため、その採用が進んでいます。

* ホルムアルデヒド規制の影響: 2026年に発効するEUの新たなホルムアルデヒド規制は、OSB生産者にとって重要な影響を及ぼします。この規制により、工場は低VOC(揮発性有機化合物)のMDI樹脂への移行を迫られ、非統合型工場ではコスト増加につながる可能性がありますが、規制に準拠したサプライヤーにとっては有利な状況が生まれると予想されます。

* 技術トレンド: 製材所の操業を再構築する技術トレンドとして、人工知能(AI)によるプロセス制御が注目されています。例えば、Weyerhaeuser社が導入している乾燥機最適化技術は、生産量とパネル品質を向上させるとともに、エネルギー消費の削減にも貢献しています。

レポートのその他の内容:

本レポートには、市場の仮定と定義、調査範囲、研究方法論、エグゼクティブサマリー、市場概観、市場の推進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の程度)、市場規模と成長予測(体積ベース)、競合状況(市場集中度、戦略的動き、市場シェア/ランキング分析、主要企業のプロファイル)、市場機会と将来展望などが含まれています。

主要な競合企業としては、Arbec Forest Products Inc.、Besgrade Plywood Sdn. Bhd.、Coillte、EGGER、J.M. Huber Corporation、Koch IP Holdings, LLC、Koyuncuoğlu Group of Companies、Kronoplus Limited、Louisiana-Pacific Corporation、RoyOMartin、Sonae Arauco、STRANDPLYOSB、Swiss Krono Group、Tolko Industries Ltd.、West Fraser、Weyerhaeuser Company、Yalong Woodなどが挙げられており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に分析されています。

このレポートは、OSB市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 合板の費用対効果の高い代替品

- 4.2.2 世界的な建設活動の拡大

- 4.2.3 持続可能性を重視した集成材の需要

- 4.2.4 モジュール式およびプレハブ住宅のブーム

- 4.2.5 新たな低VOC MDI接着OSBグレード

-

4.3 市場の阻害要因

- 4.3.1 ホルムアルデヒドおよびVOC規制の強化

- 4.3.2 木材繊維価格の変動

- 4.3.3 CLTの採用による構造材シェアの奪取

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 OSB/1

- 5.1.2 OSB/2

- 5.1.3 OSB/3

- 5.1.4 OSB/4

-

5.2 エンドユーザー用途別

- 5.2.1 建設

- 5.2.1.1 床および屋根

- 5.2.1.2 壁

- 5.2.1.3 ドア

- 5.2.1.4 柱および梁(型枠)

- 5.2.1.5 階段

- 5.2.1.6 その他の建設

- 5.2.2 家具

- 5.2.2.1 住宅用

- 5.2.2.2 商業用

- 5.2.3 包装

- 5.2.3.1 食品および飲料

- 5.2.3.2 産業用

- 5.2.3.3 医薬品

- 5.2.3.4 化粧品

- 5.2.3.5 その他の包装

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.2.4 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Arbec Forest Products Inc.

- 6.4.2 Besgrade Plywood Sdn. Bhd.

- 6.4.3 Coillte

- 6.4.4 EGGER

- 6.4.5 J.M. Huber Corporation

- 6.4.6 Koch IP Holdings, LLC

- 6.4.7 Koyuncuoğlu Group of Companies

- 6.4.8 Kronoplus Limited

- 6.4.9 Louisiana-Pacific Corporation

- 6.4.10 RoyOMartin

- 6.4.11 Sonae Arauco

- 6.4.12 STRANDPLYOSB

- 6.4.13 Swiss Krono Group

- 6.4.14 Tolko Industries Ltd.

- 6.4.15 West Fraser

- 6.4.16 Weyerhaeuser Company

- 6.4.17 Yalong Wood

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

OSB、すなわちOriented Strand Boardは、日本語では「配向性ストランドボード」と訳される木質系材料の一種でございます。これは、木材の薄い細長いチップ(ストランド)を特定の方向に揃えて積層し、合成樹脂接着剤を加えて熱圧成形することによって製造されます。ストランドは通常、表面層ではパネルの長手方向または幅方向に、中間層ではそれと直交する方向に配向されており、この多層構造がOSBに高い強度と剛性をもたらします。合板と比較して、OSBは小径木や間伐材、さらには製材残材など、より多様な木材資源を効率的に利用できるという特徴があり、資源の有効活用という観点からも注目されています。その均一な品質と安定した性能は、現代の建築材料として不可欠なものとなっております。

OSBには、その用途や性能に応じていくつかの種類がございます。欧州規格(EN 300)では、OSB/1からOSB/4までの分類が一般的です。OSB/1は、乾燥した環境下での一般用途や内装材に適しており、非耐力壁などに使用されます。OSB/2は、乾燥した環境下での耐力用途、例えば構造用壁や床下地などに用いられます。OSB/3は、湿潤な環境下での耐力用途に対応しており、屋根下地や外壁下地など、ある程度の湿気に晒される可能性のある場所での使用が想定されています。最も高性能なOSB/4は、重荷重がかかる湿潤な環境下での耐力用途に特化しており、より厳しい条件下での使用に適しています。これらの基本的な分類の他に、表面を研磨して平滑にしたサンディングOSB、舌と溝(T&G)加工を施して施工性を高めたフロア用OSB、防火性能を高めた耐火OSB、あるいは遮熱材を一体化した遮熱OSBなど、特定の機能を持たせた製品も開発されており、用途の幅を広げています。使用される接着剤の種類によっても特性が異なり、耐水性やホルムアルデヒド放散量などが調整されています。

OSBの用途は非常に多岐にわたります。建築分野では、住宅や商業施設の構造用面材として、壁、屋根、床の下地材に広く利用されています。特に、耐震性を高めるための構造用合板の代替として、その均一な強度と施工性の良さから高い評価を得ています。また、I型ジョイストのウェブ材としても使用され、木造建築の軽量化と高強度化に貢献しています。建築現場での仮囲いや養生材、コンクリート型枠用パネル(表面処理を施したもの)としても利用されることがあります。建築以外では、家具の部材、収納棚、パレットや梱包材、DIY材料、さらには店舗の内装デザイン材としてもその独特な木目と質感が好まれ、活用されています。その汎用性とコストパフォーマンスの高さから、様々な分野でその需要が拡大しています。

OSBの製造には、様々な関連技術が深く関わっています。まず、木材を均一なストランドに加工するストランド製造技術は、OSBの品質を左右する重要な要素です。次に、ストランドを乾燥させるための効率的な乾燥技術、そして接着剤を均一に塗布する接着剤塗布技術が挙げられます。最も重要なのは、ストランドを特定の方向に配向させる配向技術と、それを高温高圧で成形する熱圧成形技術です。特に、連続プレス機(コンティロールプレスなど)の導入により、生産効率と製品の均一性が飛躍的に向上しました。また、接着剤の分野では、ホルムアルデヒド放散量を低減したMDI(メチレンジフェニルジイソシアネート)系接着剤や、バイオマス由来の接着剤の開発が進められており、環境負荷の低減に貢献しています。品質管理においては、非破壊検査技術や、パネルの密度分布をリアルタイムで監視する技術などが導入され、製品の信頼性を高めています。さらに、製造工程におけるエネルギー効率の改善や、木材資源の持続可能な調達を保証する森林認証制度(FSC、PEFCなど)も、OSB産業を支える重要な関連技術・システムと言えるでしょう。

OSBの市場背景は、世界の建築需要と密接に連動しています。特に北米や欧州では、木造建築の主要な構造用面材として長年にわたり広く普及しており、その市場規模は非常に大きいものがあります。近年では、アジア太平洋地域や新興国においても、経済成長に伴う住宅建設の増加や、木造建築工法の普及により、OSBの需要が拡大傾向にあります。OSBは、合板と比較して原材料の調達が容易であり、製造コストも抑えられる傾向があるため、価格競争力に優れています。このコストパフォーマンスの高さが、特に住宅建設における採用を後押ししています。また、環境意識の高まりから、持続可能な森林管理から生産された木材製品への関心が高まっており、OSBが小径木や間伐材を有効活用する点も市場での評価を高めています。一方で、原材料となる木材チップの価格変動や、建設市場の景気動向、為替レートの変動などが、OSBの市場価格や供給量に影響を与える要因となります。競合材としては合板が挙げられますが、OSBは特定の用途において合板を凌駕する性能やコストメリットを提供することで、市場での地位を確立しています。

OSBの将来展望は、非常に明るいものと予測されます。世界的な人口増加と都市化の進展に伴い、住宅建設需要は今後も堅調に推移すると見込まれており、OSBはその主要な建材としての役割を維持するでしょう。特に、環境負荷の低い建築材料への需要が高まる中で、OSBは持続可能な木材資源を利用し、製造工程でのエネルギー効率改善も進んでいることから、その優位性をさらに高める可能性があります。製品開発の面では、耐火性、耐水性、防蟻性、遮音性といった機能性をさらに向上させた高性能OSBの開発が進むと予想されます。また、接着剤技術の進化により、より環境に優しく、かつ高性能な製品が市場に投入されるでしょう。プレハブ工法やモジュール建築の普及も、工場で加工しやすいOSBの需要を押し上げる要因となります。デジタル技術との融合も進み、BIM(Building Information Modeling)データに基づいた精密な加工や、AIを活用した生産管理により、製造効率と品質がさらに向上する可能性があります。一方で、原材料の安定供給、エネルギーコストの変動、代替材料との競争、そして各国・地域の建築基準や環境規制への対応など、課題も存在します。しかし、これらの課題を克服し、技術革新と市場ニーズへの適応を進めることで、OSBは今後も建築分野をはじめとする様々な産業において、その重要性を増していくことでしょう。