歯科矯正消耗品市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

歯科矯正用消耗品市場レポートは、製品タイプ(ブラケット、アーチワイヤー、結紮線・エラストメリックなど)、材料(ステンレス鋼など)、患者タイプ(小児・青少年、成人)、エンドユーザー(歯科・矯正歯科医院など)、流通チャネル(オフライン小売/ディーラーネットワークなど)、および地域別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

矯正消耗品市場の概要:成長トレンドと予測(2025年~2030年)

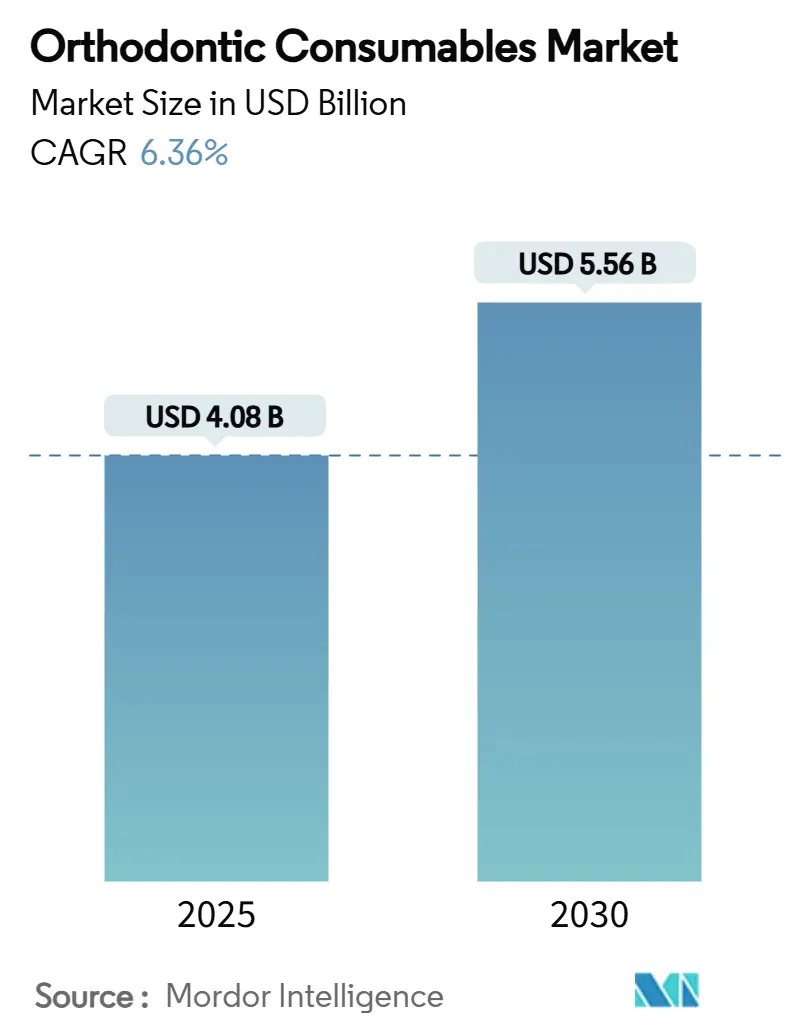

# 市場規模と成長予測

矯正消耗品市場は、2025年には40.8億米ドルに達し、2030年には55.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.36%です。この成長は、審美性への期待の高まり、3Dプリンティングの急速な普及、そしてパンデミック後の成人矯正治療の増加によって主に推進されています。北米が市場を牽引する一方で、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。主要な市場プレイヤーには、Envista Holdings、Solventum、Align Technology、Dentsply Sirona、Straumann Groupなどが挙げられます。

# 主要な市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 不正咬合の有病率増加と審美性への意識向上: 不正咬合は多くの小児に影響を与えており、例えば中国だけでも約2億6千万人の小児が不正咬合を抱えていると推定され、矯正治療の基本的な需要を支えています。また、Z世代の72%がオンラインで自身の笑顔を比較し、美容処置に平均2,960米ドルを費やす意欲があるなど、成人における審美性への意識が著しく高まっています。ソーシャルメディアはこれらの傾向を増幅させ、目立たないセラミックブラケットや透明アライナーへの関心を高めています。

* パンデミック後の成人矯正治療の急増: 矯正歯科医の70%以上が成人症例の増加を報告しており、これはスクリーンに接する時間の増加やビデオ会議が歯並びへの意識を高めたためと考えられています。AIを活用した遠隔モニタリングは、成人患者のスケジュール上の制約に対応しつつ、来院回数を減らすことを可能にしています。マイクロオステオパーフォレーションなどの先進的な補助療法は、歯の移動速度を月間1.02mmにまで高め、成人治療の予測可能性を向上させています。

* セルフライゲーションブラケットシステムの採用拡大: パッシブセルフライゲーションブラケットは摩擦を減らし、治療期間を短縮する利点があります。CAD/CAMや院内3Dプリンティングにより、ワイヤー調整を減らすカスタマイズされたスロットが可能になり、クリニックの収益性が向上しています。

* デジタルワークフローとの統合: エンドツーエンドのデジタルワークフローは、既製品を当日中にカスタマイズされた装置に変えることを可能にします。口腔内スキャンは治療計画において98%の精度を達成し、AIによる歯のセグメンテーションも同様の精度を誇ります。3Dプリンターは、患者固有のアライナーアタッチメントを製造し、CAD/CAMプラットフォームはブラケットベースを生成します。これにより、消耗品は単なる交換可能な商品ではなく、データ駆動型のプレミアム資産として位置づけられています。

* 国家的な歯科保険制度改革による適用範囲の拡大: 北米やヨーロッパを中心に、歯科保険の適用範囲が拡大し、矯正治療へのアクセスが向上しています。

* ソーシャルメディア主導の矯正ツーリズムによる短期的なブーム: 世界の都市部を中心に、ソーシャルメディアの影響で矯正治療を目的とした旅行が増加しています。

# 市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 新興市場における償還ギャップ: 多くの新興国では保険適用が不十分であり、自己負担が選択的な矯正治療を妨げています。例えば、パレスチナでの調査では、65%の小児が治療を必要としているにもかかわらず、費用障壁によりアクセス率が低いことが示されています。

* 原材料価格の高騰(ニッケルチタン、セラミック): ニッケルチタン合金はインドネシアの製錬所が生産を一時停止したことで供給が混乱し、矯正用ワイヤーのコストが急騰しています。チタンは航空宇宙産業からの需要が高く、医療分野の買い手と競合しています。ステンレス鋼市場も地政学的緊張や関税の影響を受けています。

* D2C(Direct-to-Consumer)アライナーモデルに対する臨床現場からの反発: 品質管理や治療結果に関する懸念から、D2Cアライナーモデルに対する臨床現場からの反発が見られます。

* 低所得地域における熟練矯正歯科医の不足: アジア太平洋、ラテンアメリカ、中東、アフリカなどの低所得地域では、熟練した矯正歯科医が不足しており、これが治療へのアクセスを制限しています。

# セグメント分析

* 製品タイプ別: ブラケットは2024年に矯正消耗品市場の37.45%を占め、固定式治療の主要コンポーネントとしての役割を強調しています。特に超弾性ニッケルチタン設計のアーチワイヤーは不可欠な補完品です。セルフライゲーションブラケットは、治療時間の短縮と摩擦軽減の利点から、8.38%のCAGRで拡大しています。メーカーは、よりスリムな金属プロファイルや耐汚染性セラミックハウジングに研究開発を集中させています。

* 材料別: ステンレス鋼は2024年に44.68%を占め、耐久性、可鍛性、費用対効果の高さから支持されています。ニッケルチタン合金は超弾性回復が必要な状況で補完的に使用され、ポリマーブレンドは透明アライナーのブームを牽引しています。セラミックブラケットは、成人が歯の色に合わせた目立たない装置を優先するため、9.46%のCAGRで成長しています。

* 患者タイプ別: 小児・青少年は2024年に61.22%の市場シェアを確保しており、確立された紹介パターンと歯の発育期に介入する臨床的利点を反映しています。成人治療は8.53%のCAGRで進展しており、より長い治療期間とプレミアムな透明またはセラミックソリューションを通じて収益を増加させています。

* エンドユーザー別: 歯科・矯正歯科クリニックは2024年に69.85%の市場規模を占め、保険適用と確立されたチェアサイドの専門知識に支えられています。オンライン対応クリニックは、AIモニタリングを組み込むことで物理的な予約を減らし、9.58%のCAGRで成長しています。

* 流通チャネル別: オフラインディーラーネットワークは2024年に79.47%の市場規模を占め、技術サポート、トレーニング、ジャストインタイムの在庫管理が評価されています。オンラインプラットフォームは、透明な価格設定とルーティンなブラケット、ワイヤー、補助器具の迅速な供給を求める購入者により、9.74%のCAGRで進展しています。

# 地域別分析

* 北米: 2024年に矯正消耗品市場の41.36%を占め、手厚い保険適用とプレミアム治療の普及に支えられています。米国ではアライナーの普及が進み、カナダでは新たな公的歯科給付がアクセスを拡大しています。

* アジア太平洋: 中国とインドの中間層が選択的医療への支出を拡大しているため、8.66%のCAGRで最も急速に成長しています。中国だけでも2億6千万人の不正咬合の小児がおり、高度なアライナーへの堅調な需要があります。地域メーカーは、現地での3Dプリンティングを活用して、より低コストでオーダーメイド部品を供給しています。

* ヨーロッパ: 厳格な品質規制とエビデンスに基づいた診療文化に支えられ、着実な拡大を示しています。ドイツでは顎矯正手術の件数が年間2.5%増加しており、包括的な矯正治療の受け入れが高まっていることを示しています。

# 競争環境

競争は中程度ですが、AI計画、3Dプリンティング、迅速なロジスティクスを統合する大手サプライヤーによる統合が進む傾向にあります。Align TechnologyによるCubicureの買収や、Solventumによるプリントアライナーアタッチメントの発表などがその例です。OrmcoのSparkプラットフォームは、BiteSync Class IIコレクターやレジンフリーボンディングを導入しています。SmileDirectClubの破産やDentsply SironaによるByte販売停止など、D2Cアライナーモデルの撤退が見られ、規制当局がチェアサイド診断を重視していることが浮き彫りになっています。主要サプライヤーは、リモートモニタリングを院内ケアの補助として位置づけ、品質基準と専門家の信頼を維持しています。原材料価格の変動は、戦略的な調達や代替サプライヤーの資格認定プログラムを促しています。競争は、純粋な製品優位性から、プラットフォームの深さ、サービス統合、サプライチェーンのレジリエンスへとシフトしています。

# 最近の業界動向

* 2025年4月: Ormco Corporationは米国でSparkリテーナーとBiteSync Class IIコレクターを発売しました。

* 2025年4月: Ormco Corporationはレジンフリー接着システムであるEtchFree Bondingを発表しました。

* 2025年4月: Angel Alignerは初の米国製造施設を開設し、小児向けアライナーシステム「KiD」を発表しました。

このレポートは、世界の歯科矯正消耗品市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について概説しています。

エグゼクティブサマリーと市場規模予測

世界の歯科矯正消耗品市場は、2025年には40.8億米ドルに達し、2030年までには55.6億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 不正咬合の有病率の上昇と、審美性に対する意識の高まり。

* セルフライゲーションブラケットシステムの採用拡大。

* パンデミック後の成人矯正治療の需要急増。

* デジタルワークフロー(3DプリンティングやAIを活用した治療計画など)と歯科矯正消耗品の統合により、標準部品がカスタムメイドの器具へと転換され、プレミアムな患者個別の材料への需要が増加しています。

* 国民歯科保険制度改革による適用範囲の拡大。

* ソーシャルメディアを介した歯科矯正ツーリズムによる短期的な需要の急増。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 新興市場における償還制度のギャップ。

* ニッケルチタン(Ni-Ti)やセラミックなどの原材料価格の高騰による利益率の圧迫。

* D2C(Direct-To-Consumer)アライナーモデルに対する臨床現場からの反発。

* 低所得地域における熟練した矯正歯科医の不足。

市場のセグメンテーションと主要トレンド

* 製品タイプ別: ブラケットが最大のカテゴリーであり、2024年の収益の37.45%を占めています。その他、アーチワイヤー、リガチャー&エラストメリック、接着剤&ボンディング剤、バンド&バッカルチューブなどが含まれます。

* 材料別: ステンレススチール、ニッケルチタン(Ni-Ti)、セラミック、ポリマー/複合材料などが分析されています。

* 患者タイプ別: 小児・青少年と成人の両方が対象です。パンデミック後の成人矯正治療の増加は注目すべきトレンドです。

* エンドユーザー別: 歯科・矯正歯科クリニック、病院、外来手術センター、学術・研究機関が含まれます。

* 流通チャネル別: オフライン小売/ディーラーネットワークとオンラインプラットフォームの両方が調査されています。

* 地域別: アジア太平洋地域は、急速な都市化、中間所得層の拡大、審美意識の高まりにより、年平均成長率(CAGR)8.66%で最も急速に成長している地域です。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

競争環境

市場の集中度、市場シェア分析、主要企業のプロファイル(Solventum、Align Technology Inc.、Dentsply Sirona、Envista Holdings、Straumann Groupなど20社)が含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても考察しています。デジタルワークフローの進化は、プレミアムな患者固有の材料への需要を高め、市場に新たな機会をもたらすと予測されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 不正咬合の有病率の上昇と審美性への注目の高まり

- 4.2.2 セルフライゲーションブラケットシステムの採用拡大

- 4.2.3 パンデミック後の成人矯正治療の急増

- 4.2.4 デジタルワークフローとの矯正消耗品の統合

- 4.2.5 補償範囲を拡大する国民歯科保険改革

- 4.2.6 ソーシャルメディア主導の矯正ツーリズムによる短期的なブーム

-

4.3 市場の阻害要因

- 4.3.1 新興市場における償還のギャップ

- 4.3.2 原材料価格(Ni-Ti、セラミック)の高騰による利益圧迫

- 4.3.3 消費者直販アライナーモデルに対する臨床現場からの反発

- 4.3.4 低所得地域における熟練矯正歯科医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 ブラケット

- 5.1.2 アーチワイヤー

- 5.1.3 リガチャー&エラストメリック

- 5.1.4 接着剤&ボンディング剤

- 5.1.5 バンド&バッカルチューブ

- 5.1.6 その他(セパレーター、スプリングなど)

-

5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 ニッケルチタン(Ni-Ti)

- 5.2.3 セラミック

- 5.2.4 ポリマー/複合材料

-

5.3 患者タイプ別

- 5.3.1 子供&ティーンエイジャー

- 5.3.2 成人

-

5.4 エンドユーザー別

- 5.4.1 歯科&矯正歯科クリニック

- 5.4.2 病院

- 5.4.3 外来手術センター

- 5.4.4 学術&研究機関

-

5.5 流通チャネル別

- 5.5.1 オフライン小売 / ディーラーネットワーク

- 5.5.2 オンラインプラットフォーム

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ソルベンタム

- 6.3.2 アライン・テクノロジー社

- 6.3.3 デンツプライシロナ

- 6.3.4 エンビスタ・ホールディングス

- 6.3.5 ストローマン・グループ

- 6.3.6 ヘンリー・シャイン社

- 6.3.7 アメリカン・オーソドンティクス

- 6.3.8 G&Hオーソドンティクス

- 6.3.9 TPオーソドンティクス

- 6.3.10 ロッキーマウンテン・オーソドンティクス

- 6.3.11 ウルトラデント・プロダクツ社

- 6.3.12 DBオーソドンティクス

- 6.3.13 グレートレイクス・デンタル・テクノロジーズ

- 6.3.14 デンタル・モレリ

- 6.3.15 モダン・デンタル・グループ

- 6.3.16 バイオマーズ Pte Ltd.

- 6.3.17 デンタウルム GmbH & Co.

- 6.3.18 イボクラー・ビバデント

- 6.3.19 浙江プロテクトメディカル

- 6.3.20 シンイェ・オドントロジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科矯正消耗品とは、歯科矯正治療において患者様ごとに使用され、治療の進行とともに交換または消費される様々な材料や器具の総称でございます。これらは、歯を適切な位置へ移動させ、美しい歯並びと機能的な咬み合わせを実現するために不可欠な要素であり、治療効果を直接左右する重要な役割を担っております。衛生面や機能面から、多くの場合使い捨てが原則とされており、ブラケット、ワイヤー、バンド、エラスティック、リテーナー関連材料、接着剤、印象材など、多岐にわたる製品が含まれます。

歯科矯正消耗品には、その用途や機能に応じて様々な種類がございます。まず、固定式矯正装置に関連するものでは、歯の表面に装着する「ブラケット」が挙げられます。これには、金属製、セラミック製、プラスチック製、そしてワイヤーを固定する結紮が不要なセルフライゲーションブラケットなどがあり、審美性や機能性に応じて選択されます。次に、ブラケットに通して歯に力を加える「ワイヤー」がございます。ニッケルチタン(NiTi)ワイヤーは形状記憶性や超弾性に優れ、初期の歯の移動に用いられ、ステンレススチール(SS)ワイヤーやベータチタン(TMA)ワイヤーは、より精密な歯の移動や仕上げ段階で使用されます。また、臼歯に装着し、ブラケットや補助装置を固定する「バンド」、ワイヤーをブラケットに固定する「結紮線」や「エラスティックモジュール」、歯の移動を補助する「スプリング」や「チェーン」、そして強固な固定源として骨に一時的に埋入する「アンカースクリュー(TADs)」なども重要な消耗品でございます。一方、可撤式矯正装置に関連するものでは、透明なプラスチック製の「アライナー(マウスピース型矯正装置)」が代表的で、複数枚を段階的に交換しながら歯を移動させます。治療後の歯列を維持するための「リテーナー」も消耗品であり、ホーレータイプやクリアタイプ(エシックスリテーナー)などがございます。その他、ブラケットを歯面に接着するための「接着剤」や「ボンディング材」、歯型を採るための「印象材」(アルジネートやシリコンなど)、さらには矯正治療中の口腔衛生を保つための矯正用歯ブラシやフロス、歯間ブラシなども消耗品として広く利用されております。

これらの消耗品は、歯科矯正治療の様々な段階で特定の用途に用いられます。最も基本的な用途は、ブラケットとワイヤーの組み合わせ、またはアライナーによって歯に計画された力を加え、目的の位置へ移動させることでございます。また、バンドやアンカースクリューを用いることで、歯の移動に必要な反作用の固定源を確保し、効率的かつ正確な歯の移動を可能にします。拡大装置や特定のワイヤー形状は、歯列弓の幅を調整し、歯列の拡大や縮小を図るために使用されます。顎間ゴム(エラスティック)などは、上下の歯列の噛み合わせを調整し、咬合の改善に寄与します。治療が完了した後には、リテーナーが使用され、移動した歯が元の位置に戻ろうとする後戻りを防ぎ、安定した歯列を長期的に維持する役割を担います。さらに、印象材は治療計画の立案に必要な歯型を採るために用いられ、接着剤やシーラントは装置の固定や口腔内を清潔に保つための補助的な役割を果たします。

歯科矯正消耗品を取り巻く技術は、近年目覚ましい進化を遂げております。特に「デジタル技術」の導入は顕著で、口腔内スキャナーによる非接触での歯型採得は、従来の印象材による不快感を軽減し、高精度な3Dデータ作成を可能にしました。この3Dデータは、CAD/CAM技術と連携し、アライナーやカスタムブラケット、ワイヤーの設計・製造に活用され、3Dプリンティング技術はアライナーの元となる模型や、個々の患者様に合わせた矯正装置の製造を可能にしています。また、AIや機械学習は、治療計画の最適化、診断支援、さらには治療の予後予測にも応用され始めております。材料科学の分野では、形状記憶合金であるNiTiワイヤーが、一定の温度で元の形状に戻ろうとする特性を利用し、持続的かつ安定した矯正力を発揮します。生体適合性の高いチタンやセラミックなどの材料開発も進み、人体への安全性やアレルギー反応のリスクを低減しています。接着技術の進化により、ブラケットの歯面への接着強度が向上し、脱離のリスクが減少しました。審美性を高める透明なセラミックブラケットやアライナーも、材料技術の進歩の賜物でございます。さらに、ミニインプラント(TADs)は、骨に一時的な固定源を設けることで、より複雑な歯の移動を可能にする画期的な技術として確立されております。

歯科矯正消耗品の市場背景は、いくつかの重要なトレンドによって形成されております。まず、社会全体の審美意識の高まりに伴い、成人矯正の需要が著しく増加しております。これに伴い、目立たない矯正装置、特にアライナーや舌側矯正、セラミックブラケットの人気が高まっております。デジタル化の進展も市場を大きく変えており、口腔内スキャナーやCAD/CAM技術の普及は、治療の効率化、精度向上、そして患者様の負担軽減に貢献しています。また、高齢化社会の進展により、高齢者の口腔健康意識も向上し、歯周病治療と連携した矯正治療の需要も増加傾向にございます。市場においては、新規参入メーカーや技術革新が活発であり、製品の多様化と価格競争が進んでおります。医療機器としての厳格な品質管理と承認プロセスが求められる一方で、グローバル市場全体での矯正治療の普及に伴い、市場規模は拡大傾向にあり、特にアジア市場の成長が著しい状況でございます。

将来の展望として、歯科矯正消耗品はさらなる進化を遂げることが期待されます。最も注目されるのは「個別化医療の推進」で、デジタル技術とAIの融合により、患者様一人ひとりの口腔状態や治療目標に合わせた、よりパーソナライズされた矯正装置や治療計画が主流となるでしょう。カスタムメイドのブラケットやワイヤー、アライナーのさらなる進化が予測されます。また、「治療期間の短縮と快適性の向上」も重要なテーマであり、新素材の開発や、低侵襲な治療法の研究により、治療期間の短縮と患者様の不快感軽減が図られるでしょう。例えば、光や振動を用いた歯の移動促進技術との連携も進む可能性があります。AIによる診断・予測の高度化は、AIが過去の膨大な症例データから最適な治療パスを提案したり、治療後の歯列の安定性を予測したりすることで、より確実な治療結果が期待されます。さらに、「遠隔医療(テレデンティストリー)との融合」も進み、特にアライナー矯正を中心に、オンラインでの進捗確認や相談が可能になり、患者様の利便性が向上するでしょう。消耗品の配送システムも、この流れの中で進化する可能性を秘めております。生体材料の進化も継続し、骨再生を促す材料や、より生体親和性の高い材料の開発により、治療の安全性と効果がさらに向上することが期待されます。最後に、小児期からの早期介入を目的とした「予防矯正の普及」に伴い、機能的矯正装置などの消耗品の需要も高まることが予想されます。これらの進化は、患者様にとってより安全で快適、そして効果的な矯正治療の実現に貢献していくことでしょう。