整形生体材料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

整形外科用生体材料市場レポートは、材料タイプ(高性能ポリマー、セラミックスおよび生体活性ガラスなど)、用途(整形外科用バイオロジクス、関節再建など)、生分解性(非生分解性生体材料、生分解性生体材料)、疾患(変形性関節症、骨粗鬆症など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科バイオマテリアル市場の概要

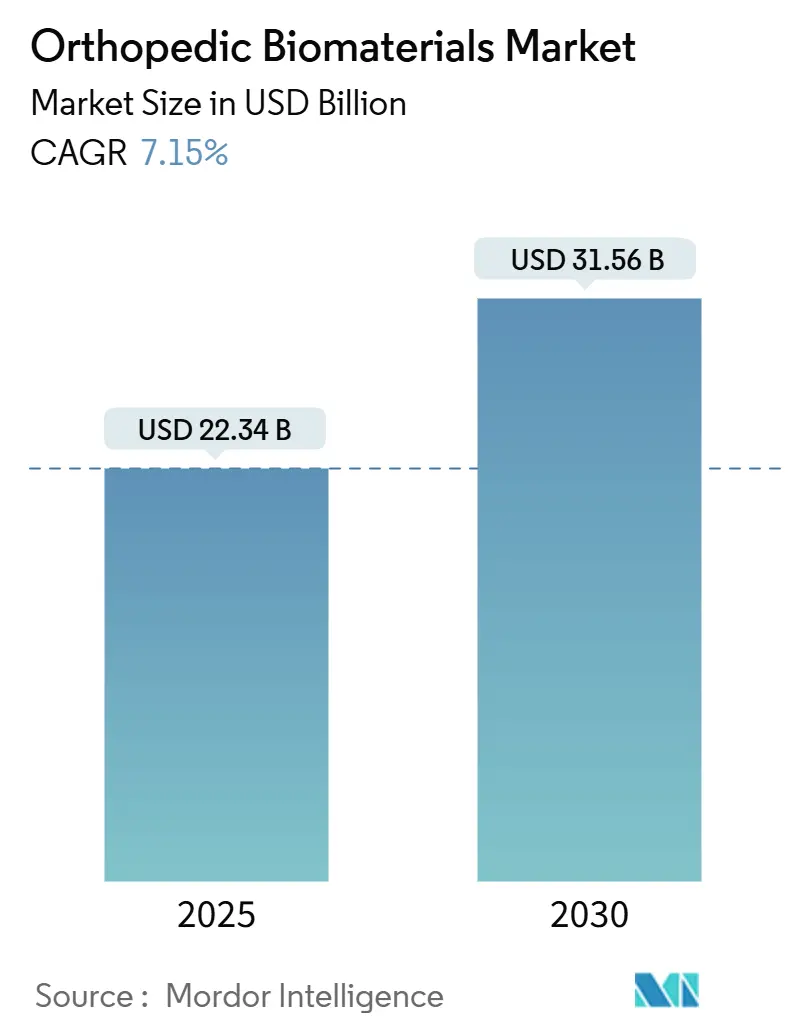

整形外科バイオマテリアル市場は、2025年には223.4億米ドルと推定され、2030年までに315.6億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は7.15%です。この成長は、人口の高齢化、変形性関節症の有病率の急増、スポーツおよび交通事故の着実な発生、そして患者固有の生体活性インプラントにおける急速な技術進歩が複合的に作用した結果です。米国FDAの画期的な医療機器プログラムのような規制上の促進要因は、新しい生体模倣材料の市場投入期間を短縮しています。また、パンデミック後の手術 backlog 削減に対する病院の需要が、手術量を維持しています。企業は積層造形(3Dプリンティング)を活用して、再手術のリスクを低減する目的に合った部品を提供しており、持続可能性の義務はサプライチェーンを生分解性製剤へと推進しています。しかし、サプライチェーンの継続的なストレスと償還審査の厳格化が、市場の成長軌道を抑制する要因となっています。

主要な市場動向と洞察

* 材料タイプ別: 高性能ポリマーが2024年に47.23%の収益シェアで市場をリードしました。一方、セラミックスと生体活性ガラスは2030年までに7.98%のCAGRで成長すると予測されています。

* 用途別: 関節再建が2024年に整形外科バイオマテリアル市場シェアの38.84%を占めました。整形外科バイオロジクスは2030年までに8.18%のCAGRで拡大すると予測されています。

* 生分解性別: 非生分解性バイオマテリアルが2024年に整形外科バイオマテリアル市場規模の72.98%を占めましたが、生分解性バイオマテリアルは2030年までに8.03%のCAGRで進展しています。

* 疾患別: 変形性関節症が2024年に整形外科バイオマテリアル市場規模の37.87%を占めました。骨腫瘍は2025-2030年間に8.01%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に収益の40.34%を占めました。一方、アジア太平洋地域は同期間に8.14%のCAGRで成長すると予測されています。

市場の推進要因

* 高齢化に伴う変形性関節症の負担: 世界的な平均寿命の延伸とライフスタイル要因が変形性関節症の有病率を高め、関節再建ソリューションへの持続的な需要を生み出しています。閉経後女性の約50%が2045年までにこの疾患を発症すると予想されており、膝の変形性関節症の症例は2050年までに75%増加する可能性があります。高強度で低摩耗のポリマー製剤の需要が高まっています。

* 新興市場におけるスポーツおよび交通事故の増加: 都市化と自動車化が、多くの低所得地域で筋骨格系外傷の発生率を上昇させています。ケニアの病院では、交通事故が整形外科入院の59.4%を占めています。若年患者における選択的スポーツ参加の増加も再建手術量を拡大させ、サプライヤーは機械的弾力性と骨内成長を両立させるポリマー・セラミック複合材料を開発しています。

* 3Dプリントによる患者固有インプラントの採用: 積層造形は、複雑な解剖学的構造に対する大量カスタマイズを可能にします。FDAは2024年にrestor3dの全距骨デバイスを承認し、96.3%の生存率を示し、個別化されたワークフローを検証しました。患者に合わせた膝インプラントは、2026年までに再入院を62%、再手術を39%削減し、累積コストを380億米ドル削減する可能性があると示唆されています。

* 生体模倣材料に対するFDAの画期的な医療機器指定の迅速化: この画期的な経路は、開発者と規制当局間のフィードバックループを短縮します。最近の指定には、NOVOSIS PUTTYのような骨移植代替品やOrthoPreserveの半月板足場が含まれており、生体模倣プラットフォームに対する当局の信頼を示しています。

市場の抑制要因

* 手術のダウンコーディングと償還の浸食: 保険会社は書類作成の要求を厳格化し、病院にすべての整形外科的適応を正当化するよう求めています。メディケアは現在、全膝関節置換術の承認前に保存的治療の失敗の証明を要求しており、術前期間を延長しています。

* インプラント後感染症訴訟による保険会社の審査強化: 一次インプラントで0.5-3%、再手術で最大20%の周術期感染率が訴訟とリコール費用を誘発しています。保険会社は補償基準を引き上げ、厳格な滅菌証明を要求することで対応しており、整形外科バイオマテリアル市場全体の賠償責任保険費用を上昇させています。

* 原材料供給の変動: グローバルサプライチェーンにおける原材料の供給不安定性が市場に影響を与えています。

* 整形外科バイオロジクスR&Dラボにおける人材不足: 特に北米とEUにおいて、バイオプロセス工学や分析試験における人材不足が、細胞ベースの整形外科バイオロジクスの規模拡大を阻害しています。

セグメント分析

* 材料タイプ別: 高性能ポリマーは2024年に47.23%の最大の収益シェアを占め、寛骨臼カップや脊椎ケージでの採用が堅調です。セラミックスと生体活性ガラスは、固有の骨伝導性と放射線透過性を活用し、2030年までに7.98%のCAGRで急速に成長すると予測されています。金属は応力遮蔽やニッケル過敏症に関連して再評価されています。

* 用途別: 関節再建は2024年に38.84%の収益を維持しましたが、整形外科バイオロジクスは8.18%のCAGRで他のすべての用途を上回る成長を見せています。脊椎および外傷固定インプラントは、新興経済国における高エネルギー外傷の増加により安定した成長を続けています。

* 生分解性別: 非生分解性オプションは2024年に72.98%の売上を達成しましたが、生分解性バイオマテリアルは8.03%のCAGRで進展しており、持続可能性への決定的な転換を示しています。マグネシウムスクリューは52週間で完全に吸収され、二次除去手術が不要になります。

* 疾患別: 変形性関節症は2024年に37.87%の収益を占めましたが、骨腫瘍は早期画像診断と生存率の向上により手術介入率が上昇し、8.01%の最速CAGRを示しています。

地域分析

* 北米: 2024年に40.34%の収益を占め、先進的な手術ロボットと包括的な保険制度に支えられています。しかし、保険会社の書類審査の厳格化とFDAによる原材料供給警告が利益率を圧迫しています。

* アジア太平洋: 急速な高齢化と中間層の保険適用拡大を背景に、2030年までに8.14%のCAGRで成長すると予測されています。国内メーカーは輸入依存度を減らすため積層造形ラボを拡大し、政府は3Dプリントインプラントの承認経路を合理化しています。

* ヨーロッパ: EU医療機器規制がトレーサビリティを強化し、エコデザイン義務を加速させることで、2030年まで着実に成長します。

* 中東・アフリカおよびラテンアメリカ: 公共・民間協力により手術能力を向上させ、臨床試験ツーリズムを促進しています。

競争環境

競争は中程度から高く、上位8社が幅広いポートフォリオを持ち、ニッチプレイヤーは材料やデジタル技術に特化しています。StrykerはArtelonやVertos Medicalの買収により能力を強化し、Zimmer BiometはPersona metal-alternate kneeの承認によりアレルギー対応製品を拡充しました。Johnson & JohnsonはAI誘導ナビゲーションに投資し、ワークフロー効率で差別化を図っています。Globus MedicalやExactechのような専門企業は、それぞれ拡張可能なケージや四肢システムに注力しています。窒化ケイ素のパイオニアであるSintxは、脊椎椎体間固定術における殺菌性表面を提供し、プレミアムなニッチ市場を開拓しています。

未開拓分野は、生分解性荷重支持構造と新興市場の価格帯にあります。バイオプロセス工学や分析試験における人材不足は、細胞ベースの整形外科バイオロジクスの規模拡大に対する障壁となっています。製造の卓越性、規制への精通、持続可能性の資格を持つベンダーが、2030年までにシェアを拡大する上で最も有利な立場にあります。

主要企業: Koninklijke DSM N.V.、Zimmer Biomet、Stryker、Invibio Ltd、Evonik Industriesなどが挙げられます。

最近の業界動向

* 2025年3月: Zimmer Biometが、ニッケル、コバルト、クロムに敏感な患者向けの初の金属代替膝再置換インプラントであるPersona Revision SoluTion FemurのFDA承認を取得しました。

* 2025年3月: Smith+Nephewが、リアルタイム追跡と拡張現実でACL再建術をガイドするTESSA Spatial Surgery Systemを発表しました(FDA承認待ち)。

* 2025年1月: Strykerが米国脊椎インプラント事業をViscogliosi Brothersに売却し、VB Spineを設立することで、中核的な整形外科イノベーションに注力する姿勢を明確にしました。

* 2024年1月: EnovisがLimaCorporateを10億米ドルで買収完了し、3DプリントされたTrabecular Titaniumプラットフォームを再建術製品群に追加しました。

本レポートは、整形外科用生体材料市場に関する詳細な分析を提供しています。この市場は、セラミックス、リン酸カルシウムセメント、金属、ポリマーなどの多様な材料を含み、関節置換、脊椎インプラント、整形外科用生物製剤、生体吸収性組織固定といった幅広い用途で利用されています。

市場規模は、2025年には223.4億米ドルに達し、2030年までには315.6億米ドルに成長すると予測されています。特に生体分解性インプラントは、二次的な除去手術が不要であることや、循環型経済の目標に貢献することから、2030年までに年平均成長率(CAGR)8.03%で牽引される見込みです。

材料タイプ別では、高性能ポリマーがその多様性から関節および脊椎インプラントで広く使用されており、2024年の売上高の47.23%を占め、収益を牽引しています。地域別では、アジア太平洋地域が高齢化の進行と医療アクセスの拡大により、CAGR 8.14%で最も急速な成長を遂げると予測されています。

市場の主要な推進要因としては、高齢化に伴う変形性関節症の負担増加、新興市場におけるスポーツおよび交通事故による負傷の増加、3Dプリントによる患者固有のインプラントの採用拡大が挙げられます。また、生体模倣材料に対するFDAの画期的な医療機器指定の迅速化、LATAMおよびMENA地域における病院のPPP(官民連携)入札での地元産生体材料の調達優遇、生体吸収性材料に対する循環型経済の推進も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。主なものとしては、処置のダウンコーディングと償還の浸食による病院の支出能力の低下、製造業者への経済的価値証明の圧力があります。さらに、インプラント後の感染症に関する訴訟の増加による保険会社の審査強化、原材料供給の不安定性、整形外科用生物製剤の研究開発ラボにおける人材不足も課題となっています。

競争の激しい市場において、企業は差別化を図るため、積層造形(アディティブ・マニュファクチャリング)、AIを活用した手術ガイダンス、生体活性表面技術などを統合し、治療成績の向上と市場シェアの獲得を目指しています。

本レポートは、市場の定義と仮定、調査範囲、調査方法、エグゼクティブサマリーから構成されています。市場の状況については、市場概要、推進要因、抑制要因、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を詳細に分析しています。

市場規模と成長予測は、材料タイプ別(高性能ポリマー、セラミックスおよび生体活性ガラス、リン酸カルシウムセメント、金属および金属合金など)、用途別(整形外科用生物製剤、関節再建、粘性補給、脊椎および外傷固定インプラントなど)、生体分解性別(非生体分解性、生体分解性)、疾患別(変形性関節症、骨粗鬆症、骨腫瘍、関節リウマチ、外傷管理など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)に細分化され、それぞれについて価値(USD)で提供されています。

競争環境については、市場集中度、市場シェア分析、主要企業(Stryker、Zimmer Biomet、Johnson & Johnson、Smith & Nephew、Medtronicなど20社以上)のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。また、市場の機会と将来の展望として、未開拓領域と満たされていないニーズの評価も行われています。

この包括的なレポートは、整形外科用生体材料市場の現状と将来の動向を深く理解するための貴重な情報源であり、市場参入者や既存企業が戦略を策定する上で不可欠な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 加齢関連の変形性関節症の負担

- 4.2.2 新興市場におけるスポーツおよび交通事故による負傷の増加傾向

- 4.2.3 3Dプリントによる患者固有インプラントの採用

- 4.2.4 生体模倣材料に対するFDA画期的な医療機器指定の迅速化

- 4.2.5 LATAMおよびMENA地域における病院PPP入札での地元生体材料調達の優遇

- 4.2.6 生体吸収性材料に対する循環経済の推進

- 4.3 市場の阻害要因

- 4.3.1 処置のダウンコーディングと償還の浸食

- 4.3.2 インプラント後の感染訴訟による保険会社の監視強化

- 4.3.3 原材料供給の変動性

- 4.3.4 整形外科用生体材料R&Dラボにおける人材不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 材料タイプ別

- 5.1.1 高性能ポリマー

- 5.1.2 セラミックスおよび生体活性ガラス

- 5.1.3 リン酸カルシウムセメント

- 5.1.4 金属および金属合金

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 整形外科用生体材料

- 5.2.2 関節再建

- 5.2.3 粘弾性補給

- 5.2.4 脊椎および外傷固定インプラント

- 5.2.5 その他

- 5.3 生分解性別

- 5.3.1 非生分解性生体材料

- 5.3.2 生分解性生体材料

- 5.4 疾患別

- 5.4.1 変形性関節症

- 5.4.2 骨粗鬆症

- 5.4.3 骨腫瘍

- 5.4.4 関節リウマチ

- 5.4.5 外傷管理

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ストライカー

- 6.3.2 ジンマー・バイオメット

- 6.3.3 ジョンソン・エンド・ジョンソン

- 6.3.4 スミス・アンド・ネフュー

- 6.3.5 メドトロニック

- 6.3.6 グローバス・メディカル

- 6.3.7 エグザクテック

- 6.3.8 インビビオ(ビクトレックス)

- 6.3.9 エボニック・インダストリーズ

- 6.3.10 三菱ケミカルアドバンスドマテリアルズ

- 6.3.11 カム・バイオセラミックス

- 6.3.12 京セラメディカル

- 6.3.13 BASFバイオマテリアルズ

- 6.3.14 ヘレウスメディカル

- 6.3.15 オルソフィックス

- 6.3.16 コンメッド

- 6.3.17 ライト・メディカル(ストライカー)

- 6.3.18 ニューベイシブ

- 6.3.19 リマコーポレート

- 6.3.20 セラムテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

整形生体材料とは、整形外科領域において、損傷した骨、関節、靭帯、腱などの組織を修復、置換、または補助するために生体内に埋め込まれる人工材料の総称でございます。これらの材料は、生体適合性、機械的強度、耐久性、そして場合によっては生体活性や生分解性といった特性が求められます。患者様の生活の質の向上に大きく貢献する重要な医療技術の一つとして位置づけられております。

整形生体材料には、その化学的組成や物理的特性に基づいて多岐にわたる種類がございます。主なものとしては、まず金属材料が挙げられます。ステンレス鋼、コバルトクロム合金、チタン合金などが代表的で、高い強度と耐食性を持ち、人工関節のステムや骨折治療用のプレート、スクリューなどに広く用いられています。次にセラミックス材料です。アルミナ、ジルコニアは優れた硬度と耐摩耗性を持ち、人工関節の摺動面などに使用されます。また、ハイドロキシアパタイトは骨の主成分と類似した構造を持ち、骨との親和性が高く、骨充填材やインプラントの表面コーティングに利用され、骨との結合(オッセオインテグレーション)を促進します。高分子材料も重要なカテゴリであり、超高分子量ポリエチレン(UHMWPE)は人工関節の摺動面、ポリメチルメタクリレート(PMMA)は骨セメントとして、ポリエーテルエーテルケトン(PEEK)は脊椎固定術のケージなどに用いられます。生分解性高分子であるポリ乳酸(PLA)やポリグリコール酸(PGA)は、体内で徐々に分解・吸収されるため、一時的な支持が必要な用途や、最終的に除去手術が不要となる利点があります。さらに、これらを組み合わせた複合材料や、コラーゲン、キトサン、ヒアルロン酸などの天然由来材料も、組織再生やドラッグデリバリーの足場材料として研究・実用化が進められています。

これらの整形生体材料は、整形外科の様々な治療に応用されています。最も代表的なのは人工関節置換術で、股関節、膝関節、肩関節などの損傷した関節を金属、セラミックス、高分子材料を組み合わせて作られた人工関節に置き換えることで、疼痛の緩和と機能の回復を図ります。骨折治療においては、骨折部位を固定し治癒を促進するために、プレート、スクリュー、髄内釘などの金属製インプラントが使用されます。脊椎固定術では、不安定な脊椎を安定させるために、PEEK製のケージや金属製のロッド、スクリューが用いられます。靭帯や腱の損傷に対しては、生体吸収性のスクリューや、組織再生を促すための足場材料として高分子材料や天然由来材料が活用されることもあります。また、骨欠損部を補填するための骨充填材としても、ハイドロキシアパタイトやリン酸カルシウム系の材料が広く使われています。

整形生体材料の進化は、関連する様々な技術の発展によって支えられています。表面改質技術は、インプラントの生体適合性や骨との結合能を向上させるために不可欠です。例えば、プラズマ処理、サンドブラスト、酸エッチング、ハイドロキシアパタイトコーティングなどにより、インプラント表面の粗さや化学的性質を制御し、細胞の接着や骨形成を促進します。3Dプリンティング(積層造形)技術は、患者個々の骨形状に合わせたカスタムメイドのインプラントや、骨の成長を促す多孔質構造を持つインプラントの製造を可能にし、手術の精度向上と治療成績の改善に貢献しています。組織工学は、細胞、足場材料、成長因子を組み合わせて、損傷した組織を再生させることを目指す分野であり、整形生体材料は細胞の足場として重要な役割を担います。さらに、温度やpH、機械的刺激に応じて特性が変化するスマート材料の研究も進められており、薬剤徐放性インプラントや自己修復機能を持つ材料の開発が期待されています。

整形生体材料の市場は、高齢化社会の進展、変形性関節症や骨粗鬆症といった整形外科疾患の増加、スポーツ外傷の増加などを背景に、世界的に拡大傾向にあります。特に、人工関節や脊椎インプラントの需要は高く、技術革新による製品の高機能化や低侵襲手術への対応が市場成長を牽引しています。しかしながら、材料開発には高い技術力と多額の研究開発費が必要であり、厳格な薬事規制をクリアする必要があるため、参入障壁は決して低くありません。また、インプラントの長期的な安全性や感染症リスクの低減も常に課題として挙げられます。

今後の整形生体材料の展望としては、さらなる生体適合性の向上と機能性の付与が重要なテーマとなります。生体吸収性材料の研究開発は加速しており、体内で役目を終えた後に自然に分解・吸収されることで、インプラント除去のための再手術が不要となる利点があります。再生医療との融合も進み、単なる置換ではなく、生体組織そのものの再生を促すような、より生体に近い機能を持つ材料の開発が期待されています。個別化医療の進展に伴い、3Dプリンティング技術を活用した患者様一人ひとりに最適化されたカスタムメイドインプラントの普及も加速するでしょう。また、抗菌性や抗炎症作用を持つ多機能性材料の開発、生体内の情報をモニタリングできるスマートインプラントの実現など、革新的な技術が次々と登場し、整形外科治療の未来を大きく変えていくことが予想されます。これらの進歩は、患者様のQOL向上に一層貢献し、より安全で効果的な治療法の提供を可能にするものと期待されています。