整形外科用骨セメントおよびギプス材料市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

整形外科用骨セメントおよびキャスティング材料市場レポートは、材料(PMMA、リン酸カルシウム/セラミック、アクリルブレンドおよびコポリマーなど)、製品粘度(低粘度、中粘度、高粘度)、用途(人工股関節全置換術など)、エンドユーザー(病院、ASCsなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科用骨セメントおよびキャスティング材料市場の概要

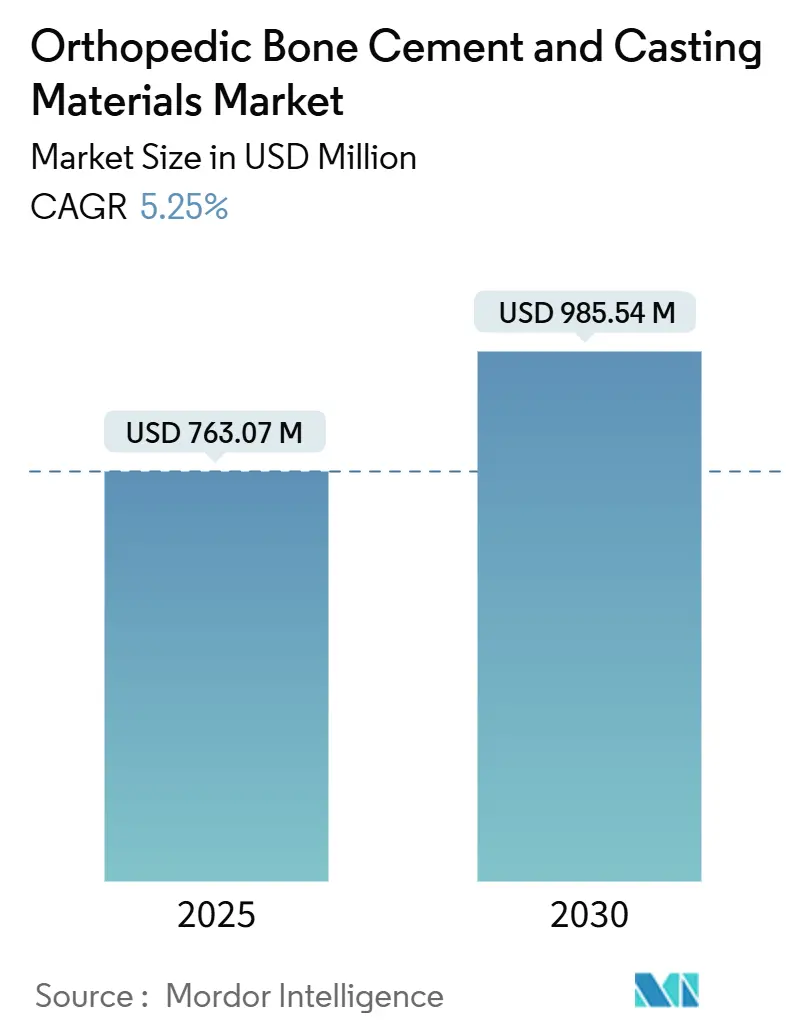

整形外科用骨セメントおよびキャスティング材料市場は、2025年には7億6,307万米ドルと推定され、2030年までに9億8,554万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.25%です。

市場の成長要因と動向

この市場の着実な成長は、好ましい人口動態の変化、関節置換術の増加、および材料の継続的な革新によって支えられています。高齢化社会において移動性の回復を求める人々が増えるにつれて、手術の需要が高まっています。また、抗生物質含有および生体活性製剤は臨床的有用性を拡大しています。セメントレスおよびセメント強化インプラントに対する規制当局の承認は共存しており、外科医に柔軟性を提供し、セメントの使用量を維持しています。速硬化性化学物質は、股関節、膝関節、脊椎の手術の外来移行をさらに促進しています。さらに、低・中所得国における外傷の継続的な発生は、マクロ経済的なコスト制約にもかかわらず、基本的な需要を維持しています。

主要な市場動向

* 材料別: ポリメチルメタクリレート(PMMA)が2024年に78.86%の市場シェアを占め、整形外科用骨セメントおよびキャスティング材料市場を牽引しました。しかし、リン酸カルシウムおよびセラミック混合物が6.16%のCAGRで最も高い成長率を示しています。

* 製品粘度別: 中粘度セメントが2024年に46.12%の市場シェアを占めました。高粘度製品は6.68%のCAGRで成長しており、低粘度製品はニッチな市場に留まっています。

* 用途別: 人工膝関節全置換術が2024年に38.22%の収益シェアを占めました。人工股関節全置換術は2030年までに6.91%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に60.56%のシェアを占めました。外来手術センター(ASC)は2030年までに7.34%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に45.62%のシェアを占める最大の市場でした。アジア太平洋地域は2024年から2030年まで7.22%のCAGRで最も急速に成長する市場です。

市場を牽引する要因

1. 外傷および交通事故の増加: 低・中所得国では筋骨格系損傷の発生率が高く、その多くが交通事故に起因しています。高齢者の転子部骨折におけるセメント強化は、スクリューの切断発生率を減少させ、市場の基本的な需要を支えています。

2. 関節置換術および脊椎手術の増加: 人工股関節全置換術は2020年から2040年までに3倍に、人工膝関節全置換術は340万件を超える見込みです。セメント固定は15~20年で90%の生存率を達成しており、専門家の信頼を維持しています。脊椎の椎体形成術や後弯形成術も、特に骨粗しょう症性圧迫骨折においてセメントの利用を拡大しています。

3. 高齢化人口における骨粗しょう症の有病率の上昇: 中国だけでも1億4,586万人から3億1,754万人の成人が骨粗しょう症を抱えています。国際骨粗しょう症財団は、世界の股関節骨折発生率が2050年までに倍増する可能性があると警告しています。骨質の劣化は、関節および脊椎固定におけるセメント強化の必要性を高め、製品需要を促進しています。

4. 抗生物質含有骨セメントの急速な普及: 人工関節周囲感染症は主要な再置換の原因であり、セメントスペーサーによる局所的な抗生物質送達は、除菌シナリオで最大100%、一段階再置換で82~100%の成功率をもたらします。FDAの承認は適応症を広げ、世界的な採用を促進しています。

5. ASCへの移行と速硬化性セメントの需要: 外来手術センター(ASC)への移行は、速硬化性セメントの需要を促進しています。これにより、手術時間の短縮と効率化が図られ、患者の回復も早まります。

6. 3Dプリント可能な生体活性セメントによる個別化: 3Dプリント可能な生体活性セメントは、患者に合わせた個別化された治療を可能にし、将来的な市場成長の可能性を秘めています。

市場を抑制する要因

1. 整形外科手術の高コスト: 医療システムが整形外科手術費用の増加と償還率の低下に直面しているため、経済的圧力は市場拡大を制約しています。フランスでは2025年に償還が5.7%削減され、2027年までに25%削減される計画があり、インプラント不足につながる可能性があります。

2. 骨セメント埋め込み症候群(BCIS)およびその他の合併症: セメント使用に関連する臨床的合併症は、採用の障壁となり、外科的決定や手術プロトコルに影響を与えます。BCISの発生率は最大4.3%に及び、周術期の死亡リスクを伴います。熱壊死やモノマー毒性の懸念から、一部の外科医は特に若年層においてセメントレス固定を選択しています。

3. 新規添加物に対する厳格な規制上の障壁: 新しい添加物に対する厳格な規制は、製品開発と市場投入を遅らせる可能性があります。

4. MMA排出に関するESG懸念: メチルメタクリレート(MMA)排出に関する環境・社会・ガバナンス(ESG)の懸念は、調達に影響を与え、特に欧州と北米で低VOC(揮発性有機化合物)化学物質への需要を促しています。

セグメント分析

* 材料別: PMMAは依然として市場の大部分を占めていますが、リン酸カルシウムやセラミック混合物などの生体活性材料は、骨統合を促進し、固有の抗菌特性を持つため、より高い成長率を示しています。アクリルブレンドは強化された靭性を提供しますが、差別化は限定的です。

* 製品粘度別: 中粘度セメントは、人工関節置換術や外傷用途に適したバランスの取れた作業時間と浸透深度が評価され、臨床ルーチンの中核をなしています。高粘度製品は、椎体増強術や複雑な膝関節再置換術で好まれ、低粘度製品は深部海綿骨浸潤が最重要視される場合に適用されます。

* 用途別: 人工膝関節全置換術がセメント販売の大部分を占めていますが、人工股関節全置換術は高齢化する活動的な人口が移動性の回復を求めるため、より速いペースで成長しています。椎体手術は骨粗しょう症管理プログラムを通じて着実に拡大しています。

* エンドユーザー別: 病院は統合された外傷センターや三次関節置換プログラムを通じて安定したセメント購入を確保しており、市場価値の大部分を占めています。しかし、外来手術センター(ASC)は、支払者が外来での治療を優先するため、収益が大幅に増加すると予測されています。

地域分析

* 北米: 2024年には世界の収益の45.62%を占め、高い手術密度と関節置換術に対するメディケアの償還に支えられています。技術的リーダーシップを維持し、ASCの成長を促進しています。

* アジア太平洋: 7.22%のCAGRで最も急速に成長しており、中国の膨大な骨粗しょう症患者数に牽引されています。中国とインドにおけるユニバーサルヘルスケアの拡大は、選択的手術の増加を促進していますが、価格感応度が高いため、多段階の製品提供が必要です。

* 欧州: 厳格な医療機器規制(MDR)要件と償還の厳しさにより、見通しはまちまちです。フランスのインプラント関税削減計画は病院予算への圧力を示していますが、ドイツ、英国、スカンジナビア諸国は抗生物質含有セメントを好むハイエンドの再置換術量を維持しています。

競争環境

整形外科用骨セメント業界は中程度に統合されており、上位5社が世界の収益の大部分を占めています。主要サプライヤーは、標準的なPMMA、抗生物質含有バリアント、高粘度混合物など、幅広いポートフォリオを提供しています。Zimmer Biometは2024年にOxford Cementless Partial KneeでFDAの画期的な医療機器指定を獲得し、セメントレスとセメント互換の両方の位置付けを強調しました。EnovisはLimaCorporateを買収し、3DプリントされたTrabecular Titaniumインプラントを追加しました。Smith+Nephewは、Journey II Kneeおよびその他の再建セグメントの拡大により、2025年第1四半期に整形外科収益が3.2%増加したと報告しています。

戦略的テーマには、ASC向けパッケージング、ESG志向の製剤、線量精度を目的としたAI支援ミキシングコンソールなどが含まれます。ベンダーはまた、セメントレスインプラントの普及が進む中で、ロイヤルティを維持するために外科医教育プラットフォームにも投資しています。全体として、持続的な革新と選択的なM&Aは、競争の激しさを安定させつつ、整形外科用骨セメントおよびキャスティング材料市場における先進技術を促進すると予想されます。

主要企業

* Stryker Corporation

* Synimed SARL

* Smith & Nephew plc

* Zimmer Biomet Holdings Inc.

* Johnson & Johnson (DePuy Synthes)

最近の業界動向

* 2025年3月: Zimmer Biometは、インドで一次および再置換関節形成術固定用のTekcem 1GおよびTekcem 3G抗生物質セメントを発売しました。

* 2024年5月: OsteoRemedies LLCは、人工股関節全置換術の再置換手術におけるSpectrum GVデュアル抗生物質骨セメントの使用拡大についてFDAの承認を得ました。

* 2024年4月: PALACOSセメントを使用した世界の関節形成術症例が4,000万件を超え、商業販売開始から60周年を迎えました。

このレポートは、世界の整形外科用骨セメントおよびキャスティング材料市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

骨セメントは、粉末相と液体相を混合して得られる生体材料であり、ペースト状に成形して体内に埋め込むことで、人工関節や骨折した骨を支持・強化する役割を果たします。本レポートでは、市場を以下の要素でセグメント化し、その価値(USD百万)を推定しています。

* 材料別: ポリメチルメタクリレート(PMMA)、リン酸カルシウム/セラミック、アクリルブレンド&コポリマー、バイオグラス&その他の先進材料。

* 製品粘度別: 低粘度、中粘度、高粘度。

* 用途別: 股関節全置換術、膝関節全置換術、椎体形成術/椎体増強術、外傷・骨折固定。

* エンドユーザー別: 病院、外来手術センター、専門整形外科クリニック。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国。

2. 市場規模と成長予測

整形外科用骨セメントおよびキャスティング材料の世界市場は、2030年までに9億8,554万米ドルに達すると予測されており、年平均成長率(CAGR)は5.25%と見込まれています。

3. 市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 外傷や交通事故の件数の増加。

* 関節置換術や脊椎手術の件数の増加。

* 高齢化社会における骨粗鬆症の有病率の上昇。

* 抗生物質含有骨セメントの急速な普及により、感染症管理が改善され、再手術率の低減に寄与しています。

* 外来手術センター(ASC)への移行が進んでおり、ASCは年率7.34%で成長しています。これにより、迅速な手術回転に対応する速硬性セメントの需要が高まっています。

* 3Dプリント可能な生体活性セメントの登場により、患者個々のニーズに合わせたパーソナライゼーションが進展しています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 整形外科手術の高コスト。

* 骨セメント埋め込み症候群などの合併症のリスク。

* 新規添加物に対する厳格な規制障壁。

* MMA(メチルメタクリレート)排出に関するESG(環境・社会・ガバナンス)への懸念が高まっており、持続可能な製剤への移行が促されています。

5. 主要な市場トレンドと洞察

* 材料別: ポリメチルメタクリレート(PMMA)は、長年の臨床使用実績により、現在も市場の78.86%を占める主要な材料です。

* 地域別: アジア太平洋地域は、大規模な骨粗鬆症人口と外科的治療能力の拡大により、年率7.22%のCAGRで最も急速な成長を遂げると予測されています。

* 技術的展望: 速硬性セメントはASCでの需要が高く、抗生物質含有セメントは感染症管理に有効で、3Dプリント可能なセメントは個別化医療を可能にします。また、ESGの観点から、低VOC(揮発性有機化合物)およびMMA削減型の持続可能な製剤への開発が推進されています。

6. 競争環境

レポートでは、市場集中度、主要企業の戦略的動向、およびAap Implantate AG、Arthrex Inc.、Heraeus Medical、Johnson & Johnson (DePuy Synthes)、Stryker Corporation、Zimmer Biomet Holdings Inc.など、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場シェア、製品・サービス、最近の動向を含む)が詳細に分析されています。

7. 市場機会と将来の展望

未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

このレポートは、整形外科用骨セメントおよびキャスティング材料市場の現状、将来の成長見通し、主要な推進要因と阻害要因、技術的進歩、および競争環境に関する包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外傷&交通事故の増加

- 4.2.2 関節置換術&脊椎手術件数の増加

- 4.2.3 高齢化人口における骨粗鬆症有病率の上昇

- 4.2.4 抗生物質含有骨セメントの急速な普及

- 4.2.5 ASCへの移行:速硬化性セメントの需要

- 4.2.6 3Dプリント可能な生体活性セメントによる個別化

-

4.3 市場の阻害要因

- 4.3.1 整形外科手術の高コスト

- 4.3.2 骨セメント埋め込み症候群&その他の合併症

- 4.3.3 新規添加物に対する厳格な規制上のハードル

- 4.3.4 MMA排出物に関するESG懸念が調達に影響

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(金額)

-

5.1 材料別

- 5.1.1 PMMA

- 5.1.2 リン酸カルシウム / セラミック

- 5.1.3 アクリルブレンド & コポリマー

- 5.1.4 バイオガラス & その他の先進材料

-

5.2 製品粘度別

- 5.2.1 低粘度

- 5.2.2 中粘度

- 5.2.3 高粘度

-

5.3 用途別

- 5.3.1 人工股関節全置換術

- 5.3.2 人工膝関節全置換術

- 5.3.3 椎体形成術 / 経皮的椎体形成術

- 5.3.4 外傷 & 骨折固定

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 整形外科専門クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Aap Implantate AG

- 6.3.2 Arthrex Inc.

- 6.3.3 BAOT Biomaterials

- 6.3.4 Coligne AG

- 6.3.5 DJO Global (Enovis)

- 6.3.6 Elite-Medical (Sun-Summit)

- 6.3.7 Exactech Inc.

- 6.3.8 G21 s.r.l.

- 6.3.9 Heraeus Medical

- 6.3.10 Johnson & Johnson (DePuy Synthes)

- 6.3.11 Medtronic plc

- 6.3.12 Osartis GmbH

- 6.3.13 Scanos Medical

- 6.3.14 Shanghai Puwei Medical

- 6.3.15 Smith & Nephew plc

- 6.3.16 Stryker Corporation

- 6.3.17 Subiton Laboratorios S.A.

- 6.3.18 Synimed SARL

- 6.3.19 Tecres SpA

- 6.3.20 Zimmer Biomet Holdings Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科用骨セメントおよびギプス材料は、骨折治療や人工関節置換術など、整形外科領域における治療において不可欠な医療材料でございます。これらの材料は、患者様の機能回復と生活の質の向上に大きく貢献しております。

まず、定義についてご説明いたします。整形外科用骨セメントは、主に人工関節を骨に固定するために使用される生体材料で、ポリメチルメタクリレート(PMMA)を主成分とするものが一般的です。これは骨と人工関節の間に充填され、機械的な結合によってインプラントを安定させます。一方、ギプス材料は、骨折や捻挫、脱臼などの外傷、あるいは術後の患部を外部から固定し、安静を保つことで治癒を促進するための材料です。伝統的な石膏ギプスと、より軽量で耐久性のある合成ギプスに大別されます。

次に、これらの材料の種類について詳しく見ていきましょう。骨セメントには、標準的なPMMA系骨セメントの他に、感染予防のために抗菌剤(ゲンタマイシンなど)を配合した抗菌剤含有骨セメントがございます。これは、特に再置換術や感染リスクの高い患者様に対して選択されることがあります。また、粘度によって低粘度、中粘度、高粘度のタイプがあり、手術部位や術者の手技に合わせて使い分けられます。近年では、骨との親和性を高めるための生体活性成分を添加した研究も進められておりますが、PMMA系が依然として主流です。ギプス材料については、古くから用いられている石膏ギプスは、安価で成形性に優れるものの、重く、水に弱いという欠点がございます。これに対し、現代では合成ギプスが広く普及しており、その代表がグラスファイバーギプスです。これは軽量で強度が高く、通気性や防水性にも優れているため、患者様の快適性が向上します。その他、ポリエステルギプスや、熱を加えることで再成形が可能な熱可塑性ギプスなどもございます。

これらの材料の用途は多岐にわたります。骨セメントの主な用途は、人工股関節、人工膝関節、人工肩関節などの人工関節置換術におけるインプラントの固定です。また、脊椎の圧迫骨折に対する椎体形成術や後弯形成術において、骨折した椎体を補強するためにも用いられます。さらに、骨腫瘍切除後の骨欠損部の充填や、特定の不安定な骨折の固定補助にも使用されることがあります。ギプス材料は、四肢の骨折(上腕骨、橈骨、脛骨、腓骨など)の固定、捻挫や脱臼の関節安定化、手術後の患部の保護と安静保持に用いられます。小児の先天性内反足などの変形矯正や、炎症性疾患、神経麻痺による関節の安静保持にも重要な役割を果たします。

関連技術についても触れておきましょう。骨セメントにおいては、セメントを均一に混合し、気泡の混入を最小限に抑えるための真空ミキシングシステムが開発され、セメントの疲労強度向上に貢献しております。また、セメントを正確かつ効率的に注入するためのセメントガンも普及しております。インプラントのデザインも進化しており、セメント固定型とセメントレス型インプラントの選択肢が増え、患者様の骨質や年齢、活動レベルに応じた最適な治療法が提供されております。ギプス材料においては、合成ギプスと組み合わせて使用する防水ライナーが登場し、ギプス装着中の入浴を可能にすることで患者様の生活の質を向上させました。安全かつ迅速にギプスを除去するためのギプスカッターも重要な関連技術です。近年では、3Dプリンティング技術を活用したカスタムメイドの装具が開発され、よりフィット感が高く、通気性に優れた代替品として注目を集めております。

市場背景としましては、世界的な高齢化の進展に伴い、変形性関節症などによる人工関節置換術の件数が増加しており、骨セメントの需要は安定的に拡大しております。また、スポーツ外傷や交通事故などによる骨折も依然として多く、ギプス材料の需要も堅調です。市場では、より生体適合性が高く、強度や耐久性に優れた材料、あるいは抗菌性や骨誘導能を持つ高機能な材料へのニーズが高まっております。主要なメーカーとしては、骨セメントではDePuy Synthes(ジョンソン・エンド・ジョンソン)、Stryker、Zimmer Biomet、Smith & Nephewなどが世界市場を牽引しており、国内では京セラメディカルや帝人ファーマなども関連製品を提供しております。ギプス材料では、3M、BSN medical(Essity)、Lohmann & Rauscherなどが主要なプレイヤーであり、国内ではアルケアや竹虎などが製品を展開しております。低侵襲手術への対応や、患者様のQOL向上に貢献する製品開発が市場のトレンドとなっております。

最後に、将来展望についてでございます。骨セメントの分野では、骨との結合を促進する生体活性セメントや、骨形成を促す因子を徐放するセメントの開発が期待されております。また、抗菌剤だけでなく、抗炎症剤や骨再生促進因子などを徐放することで、術後の合併症をさらに低減し、治癒を促進する薬剤徐放性セメントの研究も進められております。硬化時間の最適化や、より少ない量で効果を発揮する低侵襲性のセメントも求められております。ギプス材料の分野では、軽量化、薄型化、通気性のさらなる向上が図られ、患者様の負担を軽減し、日常生活への影響を最小限に抑えることが目指されております。3Dプリンティング技術の進化により、患者様一人ひとりの体型に合わせたカスタムメイドの装具がより手軽に作成できるようになり、ギプスの代替として普及が進むでしょう。さらに、センサーを内蔵し、患部の温度や湿度、回復状況をモニタリングできる「スマートギプス」の開発も進められており、遠隔医療や個別化医療への貢献が期待されます。環境配慮型の生分解性素材やリサイクル可能なギプス材料の開発も、持続可能な医療の観点から重要な課題となっております。これらの技術革新により、整形外科治療はより安全で効果的、そして患者様にとって快適なものへと進化していくことでしょう。