整形外科インプラント市場規模と展望、2025-2033年

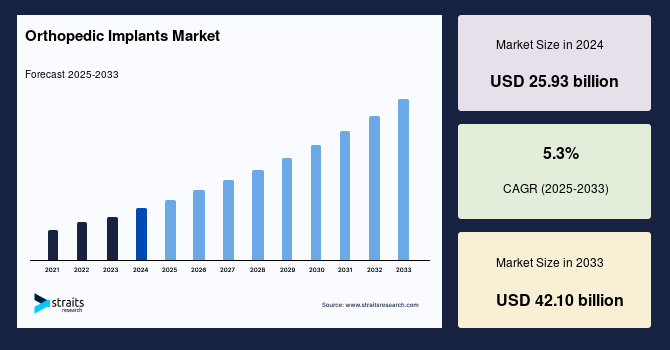

| 整形外科用インプラントの世界市場は、2024年に264.5億米ドルと評価され、2025年には278.5億米ドル、2033年には421.0億米ドルに成長すると予測されています。この予測期間(2025年〜2033年)の年平均成長率は5.3%です。この成長は、整形外科疾患の増加、手術の増加、特に老年人口の増加に起因しています。 整形外科用インプラントは、欠損したり変形したりした骨や関節を修復・置換するための医療機器であり、患者の可動性や生活の質の向上に寄与します。これらは、スクリューやプレート、人工関節など多岐にわたります。再建用人工関節が市場の主要な製品であり、金属製の生体材料が市場を支配しています。 市場の成長要因には、高齢化社会による整形外科疾患の増加、整形外科用インプラントの利点に対する認識の高まりが含まれます。高齢者に多い関節リウマチや骨粗しょう症などが影響し、整形外科インプラントの需要が高まっています。特に発展途上国では、医療アクセスの向上により需要が増加する見込みです。 一方で、厳しい規制要件や発展途上地域でのインプラントへのアクセスの制限が市場の課題となっています。国によって異なる規制や高額なインプラント費用が、製品の市場投入を難しくしています。これに対処するためには、医療インフラの改善や公衆衛生キャンペーンが求められます。 市場機会としては、政府や民間医療提供者の投資が挙げられます。特にインドなどでは、整形外科医の数を増やすための取り組みが進められています。北米は市場シェアが最も大きく、ヨーロッパは急成長している地域です。 市場は製品別に再建用人工関節、脊椎インプラント、歯科インプラントなどに分かれ、再建用人工関節が約43%のシェアを占めています。生体材料別では金属がリードしていますが、ポリマーなども需要が高まっています。 主要企業には、Biomet Holdings、Stryker Corporation、Medtronicなどがあり、最近ではゼダが整形外科インプラント会社を買収するなど、業界の動向も注目されています。 |

*** 本調査レポートに関するお問い合わせ ***

## 整形外科インプラント市場に関する詳細な市場調査レポート概要

### 1. はじめに:市場概要

世界の**整形外科インプラント**市場は、2024年には259.3億米ドルの規模に達し、2025年には275.7億米ドルに成長、そして2033年までに421.0億米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)5.3%で着実に拡大していく見込みです。この市場成長は、整形外科疾患の有病率増加、整形外科手術件数の増加、そして骨疾患にかかりやすい高齢者人口の増加といった複合的な要因によって牽引されています。

**整形外科インプラント**とは、失われた、変形した、あるいは損傷した軟骨、骨、関節を修復または代替するために使用される医療機器の総称です。これらのインプラントは、関節の変性、外傷性損傷、または骨関連の疾患に苦しむ患者の柔軟性を回復させ、筋骨格系を安定させ、移動能力を促進する上で極めて重要な役割を果たします。具体的には、骨折を修復し、脆弱な部位を安定させるために用いられるネジやプレート、あるいは股関節や膝関節などの関節を置き換える人工関節など、多岐にわたる種類が存在します。これらのインプラントは通常、生体セラミックス、生体合金(例:チタン)、金属合金、ポリマーといった様々な生体材料から構成されており、患者の状態や置換される組織の機能に応じて最適な材料が選択されます。

**整形外科インプラント**は、筋骨格系疾患を持つ患者の骨、関節、組織の正常な機能を回復させることで、彼らの生活の質を劇的に向上させる現代の整形外科手術に不可欠な要素となっています。その設計と材料の選択は、患者の特定のニーズと必要とされる矯正またはサポートの種類によって異なりますが、現代の外科手術において、筋骨格系の問題を抱える患者の生活の質を大幅に改善する上で、その重要性は計り知れません。

### 2. 市場を牽引する主要な推進要因

**整形外科インプラント**市場の成長を推進する要因は複数あり、その中でも特に以下の点が挙げられます。

#### 2.1. 高齢者人口の増加

世界の高齢者人口の増加は、**整形外科インプラント**市場に最も大きな影響を与える要因の一つです。高齢化に伴い、関節リウマチ、変形性関節症、骨粗しょう症といった整形外科疾患の発生率が飛躍的に増加します。これらの疾患は、関節の破壊、骨折、そして移動能力の低下を引き起こし、患者の生活の質を著しく損ないます。世界保健機関(WHO)の予測によると、世界の高齢者人口は2030年までに10億人から14億人に増加し、6人に1人が60歳以上になるとされています。特に先進国におけるこの人口動態の変化は、**整形外科インプラント**の需要を強く押し上げると予想されています。また、高齢者は転倒やそれに伴う骨折、筋骨格系の損傷のリスクが高く、これもインプラント需要の増加に拍車をかけています。**整形外科インプラント**は、損傷した骨や関節を修復または代替することで、高齢者の自立した生活を維持し、社会活動への参加を可能にする上で不可欠なソリューションを提供します。

#### 2.2. 整形外科疾患の有病率上昇

高齢化だけでなく、外傷、スポーツ傷害、生活習慣病など、様々な要因による整形外科疾患の世界的な有病率の上昇も、市場成長の強力な推進力となっています。関節炎や腰痛などの筋骨格系疾患は、世界中で17億人以上が罹患しており、障害の主要な原因となっています。例えば、インドだけでも、年間約600万件の重傷と1,200万件の軽傷が交通事故によって発生し、整形外科的ケアを必要としています。このような広範な疾患の存在は、**整形外科インプラント**を用いた治療への需要を継続的に高めています。さらに、診断技術の進歩により、以前は見過ごされていたり、軽視されていたりした状態が早期に特定されるようになり、これもまた治療介入の機会を増やしています。

#### 2.3. 整形外科手術件数の増加

上記の要因、すなわち高齢者人口の増加と整形外科疾患の有病率上昇は、必然的に整形外科手術件数の増加へと繋がっています。加えて、外科手術手技の洗練、麻酔技術の進歩、術後管理の改善などが、患者と医師双方にとって手術の選択肢としての魅力を高めています。技術革新により、より安全で効果的な手術が可能になったことで、以前は手術が困難とされた症例や、より多くの患者が手術の恩恵を受けられるようになっています。

#### 2.4. 整形外科インプラントの利点に関する認識の高まり

**整形外科インプラント**は、従来の外科的治療法と比較して、疼痛の軽減、可動性の向上、回復期間の短縮といった数多くの利点を提供します。これらの顕著な利点に対する患者および医療従事者の認識が高まるにつれて、インプラントへの需要は世界的に増加しています。特に、医療アクセスが拡大している発展途上国においては、これらのメリットがより多くの人々に届くようになり、需要を押し上げています。低侵襲手術技術の発展や、個別化されたカスタムメイドインプラントの登場も、患者の満足度と治療成績を向上させ、**整形外科インプラント**の普及を後押ししています。

### 3. 市場の阻害要因

市場の成長を阻害する主な課題も存在します。

#### 3.1. 厳格な規制要件

世界の**整形外科インプラント**産業にとって、厳格な規制要件は大きな課題となっています。これらの規制は、インプラントの安全性、有効性、品質を確保することを目的としていますが、新製品を市場に投入するまでの時間とコストを大幅に増加させる可能性があります。米国の食品医薬品局(FDA)、欧州医薬品庁(EMA)、および欧州の医療機器規制(MDR)といった規制機関は、承認のために広範な試験、臨床試験、および文書化を要求します。この規制プロセスには数年を要し、数百万ドルの費用がかかることがあり、製品発売の遅延や革新的なインプラントの利用可能性の制限を引き起こしています。さらに、地域によって規制基準が異なるため、製造業者にとってグローバル市場での製品展開が複雑になり、新たな製品を世界的に販売するために必要な時間と費用が増大しています。

#### 3.2. 発展途上国における整形外科インプラントへのアクセス制限

発展途上国における**整形外科インプラント**へのアクセス制限は、深刻な問題です。これは、不十分な医療インフラ、インプラントの利点に関する意識の低さ、および費用負担能力の懸念に起因しています。これらの地域では、医療資源の配分が不均等であることが多く、必要なインプラントへのアクセスが制限されています。また、**整形外科インプラント**の利点と入手可能性に関する意識が不足しているため、状況の改善が妨げられています。手頃な価格設定も重要な課題であり、低所得国の多くの患者は、インプラントの高額な費用を負担することができません。アクセスを確保するためには、より多くの医療資金調達オプションや保険適用が必要です。このような状況は、患者が適切な治療を受けられないだけでなく、市場の潜在的な成長を抑制しています。

### 4. 市場の機会

上記のような課題がある一方で、**整形外科インプラント**市場には大きな成長機会も存在します。

#### 4.1. 医療インフラへの投資拡大

発展途上国を中心に、人口の整形外科的ニーズの高まりに対応するため、政府および民間医療提供者による医療インフラへの投資が増加しています。これには、病院の拡充、医療従事者の訓練、および資源配分の改善が含まれます。例えば、インドでは、政府、医学教育者、およびインド整形外科協会が連携し、整形外科医の数を増やし、医学部カリキュラムにおける訓練を強化しています。民間および政府の医療提供者の双方が、高まる需要に応えるために整形外科部門および施設の拡大に投資しており、これによりより多くの患者が**整形外科インプラント**による治療を受けられるようになります。

#### 4.2. 技術革新の進展

**整形外科インプラント**の分野では、常に技術革新が進行しており、これが新たな市場機会を生み出しています。低侵襲手術技術の進化は、患者の回復期間を短縮し、術後の痛みを軽減することで、より多くの患者が手術を選択するきっかけとなっています。また、3Dプリンティング技術の導入により、患者一人ひとりの骨格に合わせたカスタムメイドのインプラント製造が可能になり、フィット感と機能性が大幅に向上しています。さらに、生体適合性の高い新素材や、骨の成長を促進するような機能を持つインプラントの開発も進んでおり、これらはインプラントの寿命延長と治療成績の向上に貢献し、市場の拡大をさらに促進するでしょう。

#### 4.3. 公衆衛生キャンペーンと教育プログラム

**整形外科インプラント**の利点に関する意識を高めるための公衆衛生キャンペーンや教育プログラムは、市場の成長を促進する上で不可欠です。これらのプログラムは、患者が早期に診断を受け、適切な治療オプションを検討するための情報を提供します。特に発展途上国において、インプラント治療の有効性や安全性に関する正確な情報を提供することで、患者の不安を軽減し、医療へのアクセスを促進することができます。政府機関、医療従事者、患者支援団体が連携することで、より広範な人々に**整形外科インプラント**の恩恵を伝えることが可能になります。

### 5. セグメント分析

**整形外科インプラント**市場は、製品の種類と使用される生体材料によってさらに細分化されます。

#### 5.1. 製品別セグメント

**整形外科インプラント**市場において、**再建用人工関節**カテゴリーが市場を支配しており、その市場シェアは約43%に達しています。このセクターには、最も一般的な整形外科手術である人工股関節置換術と人工膝関節置換術に使用されるデバイスが含まれます。変形性関節症の発生頻度の増加と、関節問題を発症しやすい高齢者人口の増加が、この市場の大部分を占める主な理由です。高齢者人口の絶え間ない増加、技術的進歩、そして骨粗しょう症や変形性関節症を含む整形外科疾患の有病率の上昇が、これらのインプラントの需要に寄与しています。さらに、スポーツ傷害の増加と低侵襲手術の採用拡大も、この市場セグメントの成長を後押ししています。

**脊椎インプラント**セグメントも市場の重要な構成要素であり、19%を占めています。これは、脊椎疾患の有病率の増加と脊椎手術手技の進歩に起因すると考えられます。脊椎変性疾患、脊柱側弯症、脊椎外傷など、様々な脊椎疾患の治療に、脊椎固定術用のロッド、ネジ、ケージ、人工椎間板などが使用されます。脊椎手術の専門化と精密化が進むにつれて、より高度で患者に適応したインプラントの需要が高まっています。

その他、**デンタルインプラント**(歯の欠損を補うためのインプラント)、**外傷用インプラント**(骨折の固定や修復に使用されるプレート、ネジ、ロッドなど)、**頭蓋顎顔面用インプラント**(顔面や頭蓋骨の損傷、変形を修復)、**整形外科用生物学的製剤**(骨再生や組織修復を促進する生体材料)などが含まれます。

#### 5.2. 生体材料別セグメント

生体材料別では、**金属製生体材料**が市場をリードしています。この優位性は、心臓弁、ステント、グラフト、人工関節、靭帯、腱、そして歯科インプラントなど、医療インプラントにおけるその広範な使用に起因しています。金属材料は、その耐久性、堅牢性、そして生体適合性といった、これらの用途に不可欠な特性から選択されます。具体的には、チタン、チタン合金、コバルトクロム合金、ステンレス鋼などが広く用いられています。これらは高い強度と耐食性を持ち、長期間にわたる身体内での安定性を確保します。

しかし、生体材料市場のトレンドは技術の進歩と需要の変化に伴い変動する可能性があることに注意が必要です。例えば、**ポリマー製生体材料**カテゴリーも相当な規模を誇り、その適応性と幅広い用途から、今後数年間でその優位性を維持すると予想されています。ポリマーは、柔軟性があり、精密な特性を持たせることができるため、薬物送達システム、組織工学、およびその他の医療用途で広く使用されています。例えば、超高分子量ポリエチレン(UHMWPE)は人工関節の摺動面に、PEEK(ポリエーテルエーテルケトン)は脊椎ケージに、生分解性ポリマーは一時的な支持構造や薬物放出デバイスに用いられています。

この他に、**セラミックス製生体材料**(例えば、アルミナ、ジルコニアが人工関節表面に、リン酸カルシウムが骨充填材に用いられる)や、**天然素材**(コラーゲン、ヒアルロン酸など、組織再生や創傷治癒に利用される)も、それぞれの特性と用途に応じて重要な役割を担っています。

### 6. 地域分析

#### 6.1. 北米

北米は、世界の**整形外科インプラント**市場において最も大きな市場シェアを占めており、予測期間中にCAGR 4.8%で成長すると推定されています。この地域が優位な地位を維持しているのは、高度な医療インフラ、新技術の迅速な採用、そして高齢者人口の増加に起因しています。米国食品医薬品局(FDA)は、2023年に承認された**整形外科インプラント**デバイスが前年比で15%増加したと報告しており、これはこの分野における継続的なイノベーションを示しています。米国整形外科学会(AAOS)によると、米国の人工膝関節置換術は2023年に8%増加すると予測されており、**整形外科インプラント**の需要の高まりを反映しています。さらに、カナダ保健省は2024年までに登録された**整形外科インプラント**製造業者の数が12%増加したと報告しており、業界の成長を示唆しています。米国メディケア・メディケイドサービスセンター(CMS)は、インプラントを含む整形外科手術への支出が2024年に2023年と比較して7%増加したと報告しました。これらの数値は、高齢者人口、整形外科疾患の有病率の増加、そして最新の医療技術を通じて患者の治療成果を向上させることへの強い重点によって牽引される、北米における**整形外科インプラント**採用の持続的なリーダーシップを反映しています。

#### 6.2. ヨーロッパ

ヨーロッパは、堅固な医療システムと革新的な整形外科治療への需要の高まりにより、予測期間中にCAGR 5.2%で成長すると推定されています。欧州医薬品庁(EMA)は、2023年に10種類の新しい**整形外科インプラント**技術を承認し、これは前年比で25%の増加であり、地域におけるイノベーションへの注力を示しています。欧州整形外科・外傷学学会連盟によると、EU諸国における人工股関節置換術の件数は2023年に6%増加すると予測されており、**整形外科インプラント**の需要増加を示しています。同様に、英国国家関節登録は、2024年に3Dプリントカスタム**整形外科インプラント**の使用が2023年と比較して10%増加したと報告しており、高度な製造プロセスの受け入れを示しています。ドイツでは、連邦共同委員会(G-BA)が2024年に5種類の新しい**整形外科インプラント**の保険適用を承認し、これにより新しい治療法へのアクセスが向上しました。これらの数値は、高齢者人口、確立された医療システムといった要因に支えられた、ヨーロッパの**整形外科インプラント**市場における強力な地位を示しています。

#### 6.3. その他の地域

アジア太平洋地域は、巨大な人口基盤、急速な経済成長、医療インフラへの投資拡大、そして医療意識の向上により、最も急速に成長している市場の一つです。特に中国、インド、日本などの国々では、高齢化が進行しており、**整形外科インプラント**の需要が急増しています。一方、ラテンアメリカ、中東、アフリカ地域では、医療インフラの整備が遅れていることや、インプラントの費用負担能力が課題となることもありますが、これらの地域でも医療アクセス改善への取り組みが進んでおり、将来的な市場成長の潜在力を秘めています。

### 7. 結論

世界の**整形外科インプラント**市場は、高齢化社会の進展、整形外科疾患の有病率上昇、そして技術革新に支えられ、今後も堅調な成長が期待されます。厳格な規制要件や発展途上国におけるアクセス課題は存在しますが、医療インフラへの投資拡大や公衆衛生キャンペーンの推進が、これらの課題を克服し、新たな機会を創出する鍵となります。製品別では再建用人工関節が、生体材料別では金属製生体材料が市場を牽引し続ける一方で、ポリマー製生体材料やその他の革新的な技術の発展も市場に大きな影響を与えるでしょう。北米とヨーロッパは引き続き主要な市場でありながら、アジア太平洋地域などの新興市場も著しい成長を遂げ、世界の**整形外科インプラント**市場全体の発展に貢献していくと予測されます。これらのインプラントは、患者の生活の質を向上させ、より活動的で痛みのない生活を送ることを可能にする上で、不可欠な医療技術であり続けるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の整形外科インプラント市場規模分析

- 世界の整形外科インプラント市場の概要

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- 米国

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- 英国

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- 中国

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別(金額)

- 再建用人工関節

- 金額別

- 脊椎インプラント

- 金額別

- 歯科インプラント

- 金額別

- 外傷および頭蓋顎顔面

- 金額別

- 整形外科用バイオ製剤

- 金額別

- その他

- 金額別

- 生体材料別

- 概要

- 生体材料別(金額)

- 金属

- 金額別

- セラミック

- 金額別

- ポリマー

- 金額別

- 天然素材

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 整形外科インプラント市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- バイオメット・ホールディングス・インク

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ストライカー・コーポレーション

- メドトロニックplc

- バイオテック・インスツルメンツ・インク

- アースロケア・コーポレーション

- オーソペディック・インプラント・カンパニー

- スミス・アンド・ネフューplc

- インテグラ・ライフサイエンス・ホールディングス・コーポレーション

- ニューベイシブ・インク

- エスクラップ・インプラント・システムズ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

整形外科インプラントとは、骨や関節、軟骨、靭帯など、運動器の機能や形態を回復、あるいは改善することを目的として、生体内に埋め込まれる人工医療機器の総称でございます。これらは、疾患や外傷によって損傷したり失われたりした組織の代替、補強、または安定化を図り、患者様の日常生活動作の質の向上に大きく貢献しております。インプラントの材料には、生体との適合性が高く、アレルギー反応や拒絶反応を起こしにくいチタン合金、コバルトクロム合金、ステンレス鋼といった金属材料や、超高分子量ポリエチレン、PEEK(ポリエーテルエーテルケトン)などの高分子材料、そしてハイドロキシアパタイトやリン酸カルシウムといったセラミックス材料が主に用いられます。

その種類は多岐にわたり、用途や部位によって様々な設計がなされております。代表的なものとして、変形性関節症や関節リウマチなどにより損傷した関節を置き換える人工関節インプラントがございます。これには人工股関節、人工膝関節、人工肩関節、人工肘関節などがあり、通常、金属製の部品とプラスチック製のライナーを組み合わせて使用することで、滑らかな関節運動を可能にします。また、骨折の治療に用いられる骨接合材料も重要なカテゴリーであり、骨を固定するためのプレート、スクリュー、髄内釘、ワイヤーなどが含まれ、骨の癒合を促進し、早期の機能回復をサポートいたします。脊椎疾患の治療においては、脊椎の安定化や変形の矯正を目的とした脊椎インプラントが使用されます。これには、椎体間に挿入されるケージ、脊椎を固定するロッドやスクリューなどがあり、チタン合金やPEEKが主要な材料として選ばれております。さらに、靭帯や腱の損傷に対して用いられる人工靭帯や腱、骨欠損部に充填される骨補填材なども整形外科インプラントの一種でございます。

これらの多種多様なインプラントは、患者様の抱える特定の整形外科的課題を解決するために活用されます。例えば、高齢者に多く見られる変形性股関節症や変形性膝関節症に対しては、痛みの軽減と関節機能の回復を目的とした人工関節置換術が選択されます。骨折治療では、特に複雑な骨折や荷重のかかる部位の骨折において、骨接合材料を用いて骨片を強固に固定し、骨が正しく癒合するように導きます。脊椎の不安定性や神経圧迫を伴う脊椎分離症、すべり症、椎間板ヘルニア、側弯症といった疾患に対しては、脊椎固定術によって痛みの緩和と神経機能の保護を図ります。その他、骨腫瘍切除後の骨欠損部の再建や、先天性疾患、外傷による形態異常の修正など、その適用範囲は非常に広範でございます。

また、整形外科インプラントを取り巻く技術は日進月歩であり、より安全で効果的な治療を追求するための革新が続いております。材料科学の進歩により、生体適合性や強度、耐久性に優れた新素材の開発が進められており、例えば、インプラント表面に骨との結合を促進するハイドロキシアパタイトをコーティングする技術や、多孔質構造によって骨の侵入を促す技術などが実用化されております。さらに、患者様一人ひとりの骨の形状や疾患の状態に合わせたカスタムメイドインプラントを、3Dプリンティング技術を用いて製造することも可能になっており、より精密な治療が実現されています。手術支援技術も進化しており、ナビゲーションシステムやロボット支援手術が導入されることで、インプラントの設置精度が向上し、手術の低侵襲化や合併症リスクの低減に貢献しております。加えて、治療後に体内で徐々に分解・吸収される生体吸収性インプラントの研究開発も進められており、将来的にはインプラント抜去のための再手術が不要となる可能性を秘めております。再生医療との融合も注目されており、幹細胞や成長因子を組み合わせたインプラントによって、骨や軟骨の再生を促進する新たな治療法も模索されております。これらの先進技術の導入により、整形外科インプラントは、今後も患者様のQuality of Lifeの向上に不可欠な役割を担い続けることでしょう。