整形外科用電動工具の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

整形外科用電動工具市場レポートは、業界をタイプ別(大骨用電動工具など)、テクノロジー別(電動システムなど)、使用形態別(再利用可能システム、使い捨てシステム)、エンドユーザー別(病院など)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科用電動工具市場の概要:成長トレンドと予測(2025年~2030年)

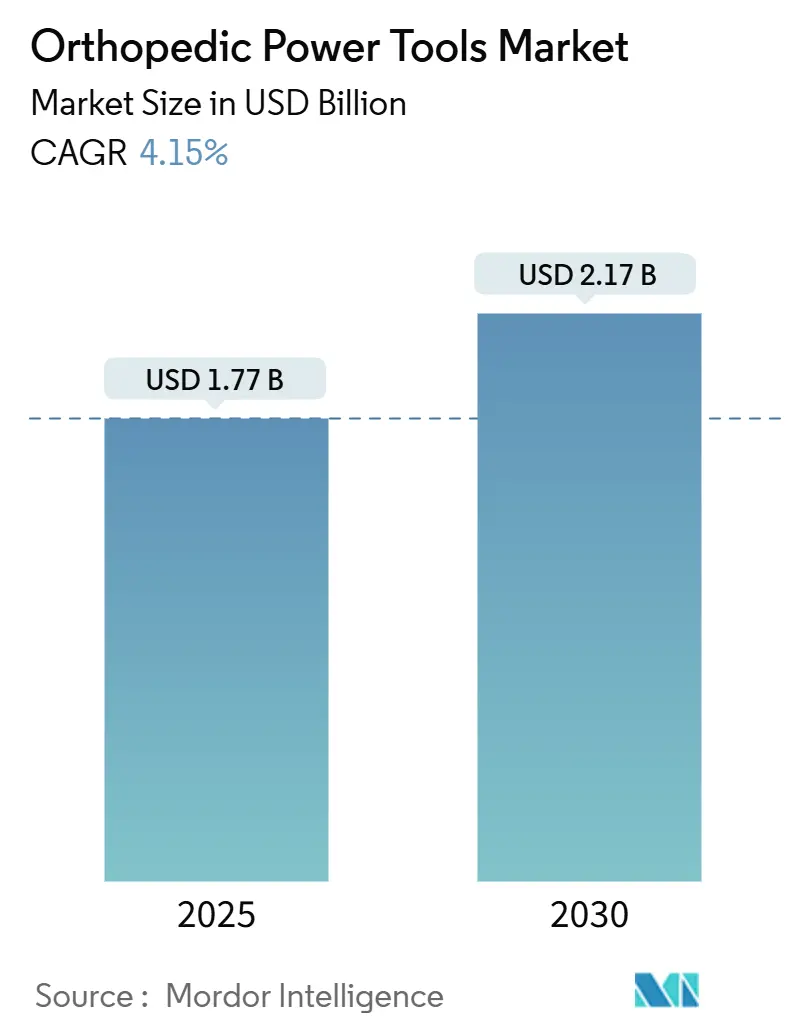

Mordor Intelligenceの分析によると、整形外科用電動工具市場は、2025年に17.7億米ドルと推定され、2030年には21.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.15%です。この成長は、筋骨格系疾患の負担の増大と、手術効率を向上させるバッテリー駆動プラットフォームへの着実な移行によって推進されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

市場分析:成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 筋骨格系疾患の世界的負担の増加(CAGRへの影響:+1.4%): 変形性関節症や外傷性損傷の有病率が高まることで、関節置換術の対象患者が増加しています。2050年までに股関節および膝関節置換術の年間件数は225万件に達すると予測されており、外科医は症例処理能力を倍増させる必要があります。特に米国や西ヨーロッパでは、手厚い償還制度や術後回復促進プログラムの普及により、この傾向が顕著です。

2. 外来手術センター(ASC)および日帰り整形外科手術の増加(CAGRへの影響:+1.3%): 手術件数がASCに移行するにつれて、手術室の迅速な回転を可能にする軽量でコードレスの器具に対する新たな需要が生まれています。メディケアがASCでの全肩関節置換術の償還を開始したことも、日帰り退院のビジネスケースを強化しています。ASCは病院の外来部門と比較して総費用が35%低いとされており、支払者と外科医双方にとって魅力的です。これにより、中央の空気供給ラインに依存しないバッテリーシステムへの需要が高まっています。

3. ロボット手術とナビゲーションシステムの融合による電動工具のアップグレード加速(CAGRへの影響:+1.1%): 膝関節および股関節再建術用のロボットプラットフォームは、サブミリメートル精度のハンドピースとコンソールソフトウェアとのデジタル連携を必要とします。これにより、外科医が従来の空気圧ドリルからスマートなセンサー搭載モーターに切り替えるため、買い替え需要が促進されています。病院がロボットに投資し、同じベンダーの工具エコシステムに標準化することで、クロスセル効果も生まれています。

4. 世界的な高齢化の進行(CAGRへの影響:+0.8%): 2030年までに6人に1人が60歳以上となり、変性性関節疾患の有病率が高まり、手術適応が増加します。特に日本、西ヨーロッパ、北米など平均寿命が長い地域で需要がピークを迎えます。高齢患者は低侵襲手術を好む傾向があり、精密で低振動のドリルが手術の安全性を向上させるため、市場に恩恵をもたらしています。

5. 手術部位感染(SSI)抑制のための単回使用滅菌ハンドピースへの嗜好(CAGRへの影響:+0.6%): 感染管理の優先順位が高まるにつれて、単回使用の滅菌済みハンドピースへの需要が増加しています。

6. 電動自転車および交通事故による外傷の増加が大型骨用工具の需要を促進(CAGRへの影響:+0.5%): 都市部のアジア太平洋地域やヨーロッパでこの傾向が見られます。

市場分析:抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 手動代替品と比較した高い初期費用とサービス費用(CAGRへの影響:-0.6%): 高品質な電動およびバッテリーセットは、特に低所得地域の小規模施設にとって予算上の課題となる高額な購入価格を伴います。年間メンテナンス費用も初期費用の15~20%に達し、ライフサイクルコストを圧迫します。

2. 厳格な滅菌・再処理検証要件(CAGRへの影響:-0.4%): 世界の規制当局は、複雑なルーメン付きハンドピースの洗浄プロトコルを厳格化しています。CDCの2024年ガイドラインでは、各デバイスに対する検証済みサイクルと追跡可能な文書化が義務付けられており、これが自動洗浄機や専門スタッフへの投資を促し、1件あたりの処理費用を増加させています。

3. リチウムイオンバッテリーの廃棄規制によるライフサイクルコストの上昇(CAGRへの影響:-0.3%): 特にヨーロッパと北米で顕著です。

4. 再処理検証基準が承認を遅らせる(CAGRへの影響:-0.2%): デバイス規制当局による承認プロセスに影響を与えています。

セグメント分析

* デバイスタイプ別:

* 大型骨用工具は2024年に整形外科用電動工具市場の31.7%を占め、股関節および膝関節置換術の需要に支えられています。

* 一方、高速デバイスは、低侵襲の減圧術や関節鏡視下手術、スポーツ外傷再建術において、微細にバランスの取れた高回転数ハンドピースが不可欠であるため、5.8%のCAGRで最も急速に成長しています。

* 小型骨用ドリルは、繊細な手足の修復手術で安定した需要があります。

* 整形外科用リーマーも、股関節置換術における髄腔準備に不可欠であり、大きな売上を上げています。

* 技術別:

* バッテリー駆動プラットフォームは2024年に40.4%の市場シェアを占め、2025年から2030年にかけて4.8%のCAGRで最大の成長エンジンとなると予測されています。ホースからの解放は手術室のレイアウトを簡素化し、セットアップ時間を短縮します。

* 電動コード付きユニットは、3時間を超える複雑な再置換手術において安定した電力が不可欠であるため、確固たるニッチを占めています。

* かつて主流だった空気圧モデルは、空気供給インフラの減少と病院の騒音低減要件により縮小傾向にあります。

* 使用様式別:

* 再利用可能なハンドピースは、長年の調達慣行と複数サイクルにわたるコスト償却の認識により、2024年に70.7%の収益シェアを占めました。しかし、その将来は、新たな規制強化の下で厳しさを増す滅菌保証の課題解決にかかっています。

* 単回使用モーターは、感染管理の優先順位と再処理費用の不要性により、5.2%のCAGRで拡大しています。経済分析では、労働力と滅菌器の減価償却費を考慮すると、使い捨てセットが再利用可能なものの総コストを下回る可能性があることが示されています。

* エンドユーザー別:

* 病院は、複雑な外傷や再置換症例を扱い、包括的な機器カートを必要とするため、2024年に整形外科用電動工具市場の62.0%を占めました。

* 外来手術センター(ASC)は、保険会社と患者が外来での全関節置換術を受け入れるにつれて、6.3%のCAGRで成長しています。ASCでは機器の回転頻度が高いため、ベンダーは軽量ケーシングやクイック交換バッテリーロックを備えた製品を設計しています。

地域分析

* 北米は、高いインプラント件数とデジタル手術室の早期導入に支えられ、2024年に整形外科用電動工具市場収益の53.1%を占めました。米国では年間79万件の膝関節置換術と54.4万件の股関節置換術が行われており、安定した需要基盤があります。

* ヨーロッパも、普遍的な医療保障と厳格なデバイス安全基準に支えられ、高いシェアを維持しています。政策立案者はグリーン調達を重視しており、再利用可能なケーシングシステムは使い捨てパッケージよりも85%低いカーボンフットプリントを示すライフサイクル評価により、購入者をそちらへ誘導しています。

* アジア太平洋地域は、2030年までに6.7%のCAGRで最も急速に成長する地域として際立っています。日本の超高齢社会が需要を牽引し、中国の二次都市では都市生活に伴う筋骨格系疾患の増加により能力が拡大しています。

* 中東およびアフリカでは、湾岸諸国が新しい医療都市内で手術室を近代化しており、小規模ながら戦略的な機会が存在します。

* 南米では、公的保険会社が外傷治療の予算を拡大するにつれて、緩やかな成長が見られます。

競争環境

整形外科用電動工具市場は中程度の集中度であり、Stryker、Johnson & Johnson(DePuy Synthes)、Zimmer Biometが合わせてかなりの収益シェアを占めています。Strykerは、Makoロボットエコシステムを活用し、System 9ワイヤレス充電ドリルへの需要を創出しています。Johnson & Johnsonは、VELYSロボットとAIガイド付きワークフローソフトウェアを連携させ、病院の設備投資予算とASC契約を同時に獲得する統合アプローチを進めています。

戦略的なロードマップは、純粋なハードウェアからデータ接続型プラットフォームへの転換を示しています。ベンダーはハンドピースにテレメトリーを組み込み、使用状況データを記録することで、サプライチェーンマネージャー向けの予測メンテナンスや資産最適化ダッシュボードを提供しています。買収と合併も主要な拡大手段であり、StrykerによるInari MedicalとVertos Medicalの買収や、Zimmer BiometによるHAMMR自動股関節インパクションシステムへの投資がその例です。競争優位性は、ハードウェア、ロボット工学、分析サービスを統合し、外科医の効率性、支払者のコスト目標、患者の転帰に対応する一貫した価値提案を提供する企業に傾いています。

最近の業界動向(2025年3月/2月)

* 2025年3月:Johnson & Johnson MedTechは、単顆膝関節置換術向けのVELYS Robotic-Assisted Solutionを発表し、全膝関節置換術以外の用途にも拡大しました。

* 2025年3月:Zimmer Biometは、AAOS 2025年次総会でZ1 Triple-Taper Femoral Hip SystemとHAMMR Automated Hip Impaction Systemを含む整形外科の革新技術を強調しました。

* 2025年3月:Johnson & Johnson MedTechは、AAOS 2025年次総会でデジタル整形外科における最新の進歩を披露しました。

* 2025年3月:インドのZydus Lifesciencesは、フランスの医療機器メーカーであるAmplitude Surgicalの85.6%の株式を2億5680万ユーロ(約2億8000万米ドル)で取得しました。

* 2025年2月:Strykerは、整形外科手術中の安全性を高めるために設計された高度なスポンジ管理システムであるSurgiCount+の次世代版を発売しました。

本レポートは、整形外科用電動工具市場の詳細な分析を提供しています。整形外科、外傷、スポーツ医学の手術において、硬組織および軟組織の切断、成形、固定、切除に使用される、工場で製造されたすべての電動器具とその専用アクセサリーを対象としています。これには、電動、バッテリー駆動、空気圧駆動、ハイブリッドコンソール駆動システムが含まれ、その価値はメーカー販売価格(USD)で評価されています。再生品、レンタル品、獣医用電動工具は分析の対象外です。

調査方法と信頼性

本調査は、整形外科医、滅菌処理管理者、調達担当者への一次インタビューと、米国FDA 510(k)データベース、EUDAMED、WHOグローバルヘルスオブザーバトリー、OECD保健支出表、国立関節登録などの非有料ティア1ソースを含む二次調査を組み合わせて実施されました。手術量、輸入関税、入札情報は、国連Comtrade、Volza、Tenders Infoから収集され、地域別のツール需要の推定に役立てられています。企業提出書類、投資家向け資料、Dow Jones Factivaに掲載されたデバイスリコール通知、PubMedの学術論文からは、平均販売価格、交換サイクル、コードレスシステムへの技術シフトに関する洞察が得られました。

市場規模の予測には、国レベルの選択的および外傷手術量をツール需要プールに変換するトップダウンモデルが採用され、電動対手動セットの普及率と調整された平均システム価格が用いられています。サプライヤーからの情報やチャネルチェックによるボトムアップのクロスチェックも行われ、合計値の精度が確保されています。主要な変数には、股関節および膝関節置換術の件数、大骨折の発生率、バッテリーの普及率、再利用可能システムと使い捨てシステムの混合比率、地域別の平均販売価格差が含まれます。これらの推進要因は、人口の高齢化、病院の設備投資予算、規制の変化を捉えながら、多変量回帰分析によって2030年まで予測されています。

Mordor Intelligenceの分析は、異なるデバイスバスケット、地理的範囲、為替レートのスナップショットによって生じる推定値の不一致を認識し、新しいプロフェッショナルグレードのシステムのみに焦点を当て、リアルタイムの通貨換算を適用し、毎年入力を再確認することで、その信頼性と透明性を確保しています。

市場概況

市場促進要因:

整形外科用電動工具市場の成長を牽引する主な要因は多岐にわたります。まず、世界的な筋骨格系疾患の負担増加が手術量の増大に直結しています。次に、外来および日帰り整形外科手術の普及が進んでおり、これにより小型でポータブルな電動工具の需要が高まっています。ロボット工学とナビゲーションシステムの融合は、手術の精度向上と効率化を促し、電動工具のアップグレードを加速させています。また、世界的な高齢化人口の増加は、整形外科手術の潜在的な患者層を拡大しています。手術部位感染(SSI)を抑制するための単回使用滅菌ハンドピースへの嗜好も、市場の成長を後押ししています。さらに、E-バイクや交通事故による外傷の急増は、大骨手術の件数を増加させています。

市場抑制要因:

一方で、市場の成長を抑制する要因も存在します。手動代替品と比較して、電動工具は高い設備投資とサービスコストを伴います。また、厳格な滅菌および再処理バリデーション要件は、製品の承認プロセスを遅らせ、運用コストを増加させる可能性があります。リチウムイオンバッテリーの廃棄に関する規制も、製品のライフサイクルコストを押し上げる要因となっています。

技術的展望と競合分析:

レポートでは、技術的展望とポーターのファイブフォース分析を通じて、市場の競争環境と構造を詳細に評価しています。新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場のダイナミクスを分析しています。

市場規模と成長予測

整形外科用電動工具市場は、2025年に18億米ドルと評価され、2030年までに22億米ドルに達すると予測されています。

セグメンテーション概要:

市場は以下の主要なセグメントにわたって詳細に分析されています。

* デバイスタイプ別: 大骨用電動工具、小骨用電動工具、高速電動工具、整形外科用リーマー、手術用ドリル、手術用ソー、アクセサリー(ブレード、バー、バッテリー)など。

* 技術別: 電動システム、バッテリー駆動システム、空気圧駆動システム、ハイブリッドモジュラーシステム。

* 使用様式別: 再利用可能システム、単回使用/使い捨てシステム。

* エンドユーザー別: 病院、外来手術センター、専門整形外科クリニック。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

主要な成長セグメント:

* 技術別: バッテリー駆動プラットフォームは、コードレスの利便性と外来手術センターへの適合性により、年平均成長率(CAGR)4.8%で最も速く成長しています。

* エンドユーザー別: 外来手術センターは、費用対効果の高い外来モデルが迅速な手術回転率に対応する小型でポータブルな電動工具の需要を加速させるため、CAGR 6.3%で重要な成長を示しています。

* 地域別: アジア太平洋地域は、医療費の増加と高齢化による手術対象人口の拡大を背景に、CAGR 6.7%で最も強い将来の成長を牽引しています。

競合状況

市場は、Stryker Corporation、Johnson & Johnson (DePuy Synthes)、Zimmer Biomet、Medtronicなど、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動き、市場シェア分析に加え、これら主要企業20社の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)を提供しています。

主要ベンダーは、ドリルをロボット工学、ナビゲーション、データ分析プラットフォームと統合することで、製品の差別化を図っています。これにより、手術の精度向上、予測保守の実現、調達における価値提案の強化を目指しています。

市場機会と将来展望

レポートは、未開拓市場と満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

結論

整形外科用電動工具市場は、筋骨格系疾患の増加、高齢化、技術革新、外来手術の普及といった複数の要因に支えられ、今後も堅調な成長が見込まれます。特にバッテリー駆動システム、外来手術センター、アジア太平洋地域が成長の主要な牽引役となるでしょう。主要ベンダーは、ロボット工学やデータ分析との統合を通じて、競争優位性を確立しようとしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な筋骨格系疾患の負担増が手術件数を押し上げ

- 4.2.2 外来および日帰り整形外科が小型ツールの需要を促進

- 4.2.3 ロボット工学とナビゲーションの融合が電動工具のアップグレードを加速

- 4.2.4 世界的な高齢者人口の増加

- 4.2.5 SSI抑制のための使い捨て滅菌ハンドピースへの嗜好

- 4.2.6 電動自転車と交通事故による外傷の急増が大型骨手術件数を押し上げ

- 4.3 市場の阻害要因

- 4.3.1 手動代替品と比較して高い設備投資とサービスコスト

- 4.3.2 厳格な滅菌/再処理バリデーション要件

- 4.3.3 リチウムイオン電池の廃棄規制がライフサイクルコストを上昇

- 4.3.4 再処理バリデーション基準が承認を遅らせる

- 4.4 技術的展望

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 デバイスタイプ別

- 5.1.1 大骨用電動工具

- 5.1.2 小骨用電動工具

- 5.1.3 高速電動工具

- 5.1.4 整形外科用リーマー

- 5.1.5 手術用ドリル

- 5.1.6 手術用ノコギリ

- 5.1.7 アクセサリー(ブレード、バー、バッテリー)

- 5.2 テクノロジー別

- 5.2.1 電動システム

- 5.2.2 バッテリー駆動システム

- 5.2.3 空圧駆動システム

- 5.2.4 ハイブリッドモジュラーシステム

- 5.3 使用様式別

- 5.3.1 再利用可能システム

- 5.3.2 単回使用/使い捨てシステム

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 整形外科専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Stryker Corporation

- 6.4.2 Johnson & Johnson (DePuy Synthes)

- 6.4.3 Zimmer Biomet

- 6.4.4 Medtronic

- 6.4.5 Conmed Corporation

- 6.4.6 B. Braun Melsungen AG

- 6.4.7 Arthrex Inc.

- 6.4.8 Smith & Nephew plc

- 6.4.9 De Soutter Medical Ltd.

- 6.4.10 MicroAire Surgical Instruments

- 6.4.11 Ortho Life Systems Pvt. Ltd.

- 6.4.12 Brasseler USA

- 6.4.13 NSK Nakanishi Inc.

- 6.4.14 Acumed LLC (OsteoMed)

- 6.4.15 Adeor Medical AG

- 6.4.16 Peter Brehm GmbH

- 6.4.17 Medicon eG

- 6.4.18 Shanghai Bojin Medical

- 6.4.19 IndoSurgicals Private Limited

- 6.4.20 Zimmer Surgical (Exactech)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科用電動工具は、現代の整形外科手術において不可欠な医療機器であり、骨の切断、穿孔、研磨、固定といった多様な処置を、より高精度かつ効率的に行うために開発されました。これらの工具は、手動工具では実現が難しい精密な作業を可能にし、術者の負担を軽減するとともに、手術時間の短縮、出血量の減少、そして患者様の術後の回復促進に大きく貢献しています。バッテリー駆動式やコード式があり、厳格な滅菌プロセスに耐えうる設計が施されている点が特徴です。骨組織への影響を最小限に抑えつつ、確実で安全な手術を遂行するために、その性能と信頼性は極めて重要視されています。

整形外科用電動工具には、その用途に応じて様々な種類が存在します。まず、骨に正確な穴を開けるためのドリルは、スクリュー固定やワイヤー挿入などに用いられ、多様な径のドリルビットが用意されています。次に、骨を切断するソーは、骨切り術や骨移植、人工関節置換術などで使用され、往復式、振動式、回転式といった異なる動作モードと刃の形状を持つものが開発されています。また、骨の内部を削り広げるリーマーは、特に人工関節置換術において、インプラントを挿入するためのスペースを正確に形成する際に不可欠です。骨折固定用のスクリューを締め付けるスクリュードライバーも電動化されており、トルク制御機能を持つことで過度な締め付けを防ぎます。さらに、キルシュナーワイヤーやピンを骨に挿入するワイヤー・ピン挿入器、骨表面の整形や不要な骨の除去を行う研磨・バーなども広く用いられています。近年では、一つの本体で複数のアタッチメントを交換して使用できる多機能システムも普及しており、手術室の効率化と経済性向上に寄与しています。

これらの電動工具は、整形外科領域の多岐にわたる手術で活用されています。最も一般的な用途の一つは骨折治療であり、骨折部位の整復後、プレートやスクリューによる内固定、あるいは髄内釘の挿入において、ドリルやスクリュードライバー、ワイヤー挿入器などが用いられます。また、変形性関節症や関節リウマチなどで損傷した関節を人工関節に置き換える人工関節置換術では、股関節、膝関節、肩関節など様々な部位でソー、リーマー、ドリルが精密な骨の切削や形成に不可欠です。脊椎手術においても、椎弓切除術、脊椎固定術、椎体形成術などでドリルやバー、ソーが使用され、複雑な脊椎構造に対する安全なアプローチを可能にしています。その他、骨腫瘍の切除や再建、靭帯再建術などのスポーツ整形外科手術、さらには外傷手術全般において、高精度な骨の処置を実現し、手術の成功率向上と患者様の早期回復に貢献しています。

整形外科用電動工具の進化は、関連する様々な技術の発展に支えられています。バッテリー技術の進歩は顕著であり、リチウムイオンバッテリーの採用により、工具の軽量化、高出力化、そして長時間駆動が可能になりました。また、滅菌可能なバッテリーパックの開発も進んでいます。モーター技術においては、ブラシレスDCモーターの採用により、高トルク、低騒音、長寿命が実現され、手術中の安定した操作を保証しています。医療機器にとって最も重要な滅菌技術では、オートクレーブ滅菌に対応する耐熱性・耐腐食性素材の使用や、密閉構造の設計が不可欠です。さらに、手術の精度を飛躍的に向上させる技術として、ナビゲーションシステムが挙げられます。これはCTやMRI画像と連動し、手術中にリアルタイムで工具の位置や角度を表示することで、より正確な骨切りやインプラント設置を支援します。近年では、ロボット支援手術も導入され、ロボットアームが電動工具を操作し、術者の手振れを補正したり、計画通りの精密な動作を実行することで、手術の再現性と安全性を高めています。人間工学に基づいた設計も重要であり、術者の疲労軽減と操作性の向上に寄与しています。

整形外科用電動工具の市場背景には、いくつかの重要な要因があります。世界的な高齢化社会の進展は、変形性関節症や骨粗鬆症による骨折の増加を招き、整形外科手術の需要を拡大させています。これに伴い、より安全で効果的な手術を可能にする電動工具へのニーズも高まっています。また、医療技術の進歩により、低侵襲手術が普及し、手術精度の向上に対する要求が厳しくなっていることも市場を牽引する要因です。新興国における経済成長と医療インフラの整備も、市場拡大に寄与しています。一方で、国内外のメーカー間での技術開発競争は激化しており、より高性能で信頼性の高い製品の開発が求められています。医療機器としての安全性と有効性に関する規制要件も年々厳格化されており、製品開発には高いハードルが課せられています。主要なメーカーとしては、Stryker、DePuy Synthes(Johnson & Johnson)、Zimmer Biomet、Medtronic、Smith & Nephewなどが世界的に知られており、日本国内でもこれらの企業が有力な地位を占めています。

将来に向けて、整形外科用電動工具はさらなる進化を遂げることが期待されています。まず、工具のさらなる小型化・軽量化が進むことで、術者の負担が軽減され、より繊細で複雑な手術への対応が可能になるでしょう。高精度化とインテリジェント化も重要な方向性であり、AIによる手術支援、術中のリアルタイムフィードバック、そして骨の状態に応じて自動で切削速度やトルクを調整する機能などが開発される可能性があります。低侵襲手術への貢献も引き続き重視され、内視鏡手術や経皮的アプローチに対応した特殊な形状や機能を持つ工具の開発が進むでしょう。工具自体の素材改良も進み、生体適合性の高い材料の使用や、滅菌プロセスの簡素化に繋がる技術革新が期待されます。また、患者個々の骨形状や病態に合わせたカスタムメイドの工具や、3Dプリンティング技術を用いた手術ガイドとの連携など、個別化医療への対応も強化される見込みです。持続可能性への配慮も重要なテーマとなり、環境負荷の低い素材の使用、リサイクル可能な設計、エネルギー効率の向上などが求められるでしょう。最終的には、デジタル化との融合が加速し、VR/ARを用いた術前シミュレーションと工具操作の連動、手術データのクラウド管理と分析による術後評価の最適化など、包括的なデジタル手術エコシステムの一部として、整形外科用電動工具は進化していくと考えられます。