整形外科再生医療製品 市場規模・シェア分析 – 成長動向・予測 (2025-2030)

整形外科再生医療製品市場レポートは、製品(同種移植片、細胞ベースマトリックス、ビスコサプリメントなど)、用途(整形外科疼痛管理、外傷修復、軟骨および腱の修復など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科再生医療用手術製品市場レポート2030の概要

本レポートは、整形外科再生医療用手術製品市場の現状と将来予測について詳細に分析したものです。2025年から2030年までの成長トレンドと予測を提供し、製品、用途、エンドユーザー、地域別に市場をセグメント化しています。市場規模は金額(米ドル)で示されています。

市場概要と予測

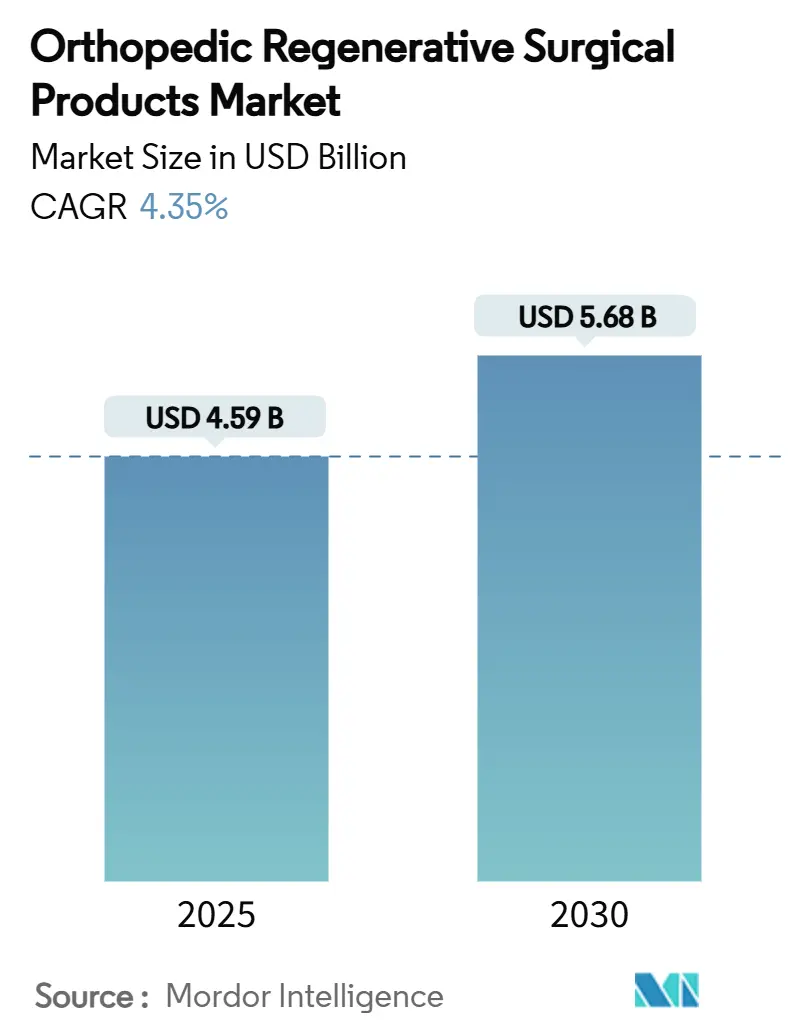

整形外科再生医療用手術製品市場は、2025年には45.9億米ドルと評価され、2030年までに56.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.35%です。この着実な成長は、実験的な概念から臨床的に検証されたソリューションへの移行を反映しており、2024年8月にVericel社のMACI Arthroが関節鏡下使用が承認された初の修復性生物学的軟骨修復製品となるなど、規制当局の承認がこれを後押ししています。

世界的な高齢化、肥満の増加、変形性関節症の症例急増といった人口動態の変化が、インプラントよりも長く自己組織を温存できる生物学的および合成代替品への需要を増幅させています。デューク大学の天然軟骨強度を上回るハイドロゲルなど、生体材料の画期的な進歩が再生医療オプションの臨床的魅力を広げています。同時に、ポイントオブケアでの自家生物製剤や3Dバイオプリントされた構造体が、インプラント中心のパラダイムに挑戦し、より迅速な処置とコスト削減を可能にしています。

主要なレポートのポイント

* 製品別: 2024年にはヒアルロン酸注入システムが整形外科再生医療用手術製品市場の42.35%を占め、主導的な地位を維持しました。一方、細胞ベースのマトリックスは2030年までに8.25%のCAGRで成長すると予測されています。

* 用途別: 2024年には軟骨・腱修復が整形外科再生医療用手術製品市場規模の35.53%を占めました。スポーツ傷害管理は2030年までに9.85%のCAGRで最も速い成長を遂げると見込まれています。

* エンドユーザー別: 2024年には病院が整形外科再生医療用手術製品市場の48.82%のシェアを占めました。再生医療センターは2030年までに8.31%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が収益シェアの42.63%を占めましたが、アジア太平洋地域は予測期間中に7.27%の最も速い地域CAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 整形外科変性疾患の有病率上昇: 世界の変形性関節症患者数は2024年に5億9500万人を超え、急増しており、外科システムに持続的な圧力をかけ、組織温存ソリューションへの需要を高めています。特に女性と95歳以上の高齢者が最も影響を受け、関節置換術を遅らせる生物製剤に長期的な勢いを与えています。

* 高齢化の加速による関節置換術の増加: 関節置換術の需要は手術室の能力を上回るペースで増加しており、2040年までに人工膝関節全置換術が急増すると予測されています。手術を最大10年間延期できる再生医療介入は、能力のボトルネックを緩和し、低侵襲治療を求める活動的な高齢者に対応します。

* 合成生体材料の画期的な進歩: デューク大学のハイドロゲルインプラントは天然軟骨よりも26%高い引張強度を示し、ドナー部位の罹患率を排除します。スウォンジー大学のサンゴにヒントを得た骨代替品は、12ヶ月以内に完全な統合を促進し、自然に溶解することで移植片の合併症を軽減します。これらの革新は、ドナー組織に関連するサプライチェーンの制約を取り除き、保管を簡素化し、市場での採用を促進しています。

* ポイントオブケアでの自家生物製剤の拡大: Healeon Float PRPなどのFDA承認デバイスは、医師がポイントオブケアで多血小板血漿(PRP)を処理することを可能にし、病院での設定と比較して治療費を最大60%削減します。

* 3Dバイオプリントされた骨軟骨構造の商業化: 3Dバイオプリント技術の進展は、複雑な組織工学の課題を解決し、個別化された治療オプションを提供します。

* OECD市場における粘弾性補給剤の反復サイクルに対する有利な償還: 特定の市場では、粘弾性補給剤の治療に対する償還制度が市場成長を支えています。

市場の抑制要因

* 従来のインプラントと比較して高い調達および処置コスト: 再生医療オプションは、複雑な製造と保管のため、従来のハードウェアよりも200〜300%高価になる可能性があり、保険会社の予算に課題をもたらします。

* FDA/EMAの生物製剤承認経路の厳格さと長期化: 2023年以降の生細胞同種移植片に関連する結核発生により、微生物スクリーニングが厳格化され、審査期間が延長されています。

* ドナー組織のトレーサビリティ規則の厳格化による同種移植片供給の逼迫: ドナー組織の追跡可能性に関する規則が厳しくなり、同種移植片の供給に制約が生じています。

* コールドチェーン物流のギャップによる細胞ベース製品の採用制限: 細胞ベース製品の保管と輸送には厳格なコールドチェーン管理が必要であり、特に新興地域では物流の課題が採用を妨げています。

セグメント分析

* 製品別: 細胞ベースのイノベーションがプレミアム成長を牽引

ヒアルロン酸注入システムは、臨床医の慣れと確実な償還により、2024年に42.35%の市場シェアを維持しました。しかし、細胞ベースのマトリックスは、難治性骨折における91%の癒合率に支えられ、2030年までに8.25%のCAGRで成長し、製品ラインの中で最も高い成長率を記録すると予測されています。脱灰骨マトリックス(DBM)や骨形成タンパク質(BMP)は、ドナー組織の制約を回避する合成代替品からの圧力に直面しています。PRPキットは、ポイントオブケアデバイスが院内での準備を容易にすることで、大きな成長を享受しています。合成骨代替品は、予測可能な性能と感染リスクの排除により、費用に敏感な環境で保険会社の支持を得ています。

* 用途別: スポーツ医学が治療パラダイムを加速

軟骨・腱修復は、MACI Arthroの関節鏡下承認とMSC臨床試験データの拡大により、2024年に整形外科再生医療用手術製品市場の35.53%を占めました。スポーツ傷害管理は、40〜60%速い回復への需要に牽引され、9.85%の最速CAGRを記録すると予測されています。整形外科疼痛管理は、粘弾性補給剤が痛みのない期間を延長することで安定した貢献を続けています。

* エンドユーザー別: 専門センターがケア提供を再構築

病院は2024年に48.82%のシェアを占めましたが、再生医療センターは専門知識と迅速な予約への患者の需要を反映し、年間8.31%で成長すると予測されています。外来手術センターは、CMSがより多くの肩と膝の手術を外来設定で承認することで牽引力を増しています。専門整形外科クリニックは、PRPおよび幹細胞プロトコルを統合して、一般病院との差別化を図り、現金払い患者を獲得しています。

地域分析

* 北米: 2024年には整形外科再生医療用手術製品市場の42.63%を占め、Zimmer Biometのセメントレス部分膝関節などのFDA承認や粘弾性補給剤サイクルへの持続的な償還に支えられています。StrykerによるArtelon買収やSmith & Nephewの5億1000万米ドルの再生医療投資に代表される市場統合が進んでいます。

* アジア太平洋: 2025年1月に中国で初の幹細胞治療が承認され、高度な生物製剤が合法化されたことで、7.27%の最速CAGRを記録しています。韓国の2025年2月の再生医療法は、厳格な監視下で実験的治療へのアクセスを拡大し、臨床試験の流入を促進しています。日本のQMS規則の調和は、世界的な申請を容易にし、上市期間を短縮しています。

* 欧州: MDRの複雑さの中で重要な役割を維持しています。EMAの厳格な市販後監視により、高度治療の88%が追加監視下に置かれ、臨床医と保険会社に安全性を保証しています。EnovisによるLimaCorporate買収は、3Dプリントされたチタンインプラントの提供を拡大しています。

* 中東、アフリカ、南米の新興経済国: 整形外科センターへの投資は行われていますが、物流のギャップと償還のハードルが先進国と比較して採用を遅らせています。

競争環境

整形外科再生医療用手術製品市場は、主要なデバイス企業がニッチな生物製剤イノベーターを買収することで、中程度の統合を示しています。StrykerによるArtelonの買収は靭帯再生スイートを強化し、EnovisによるLimaCorporateの買収は独自のトラベキュラーチタン印刷ノウハウを確保しました。Smith & Nephewは、39.2億米ドルの医療技術割り当ての中で、再生医療の研究開発に5億1000万米ドルを充て、戦略的優先順位付けを強調しています。

技術差別化が競争を推進しており、企業はAIを統合して個別化された移植片のサイズ決定を行い、細胞生存率のためにグラフェン強化足場を採用し、組織成熟をリアルタイムで監視するスマートバイオリアクターを展開しています。Regenityの2024年の再生半月板インプラントのFDA承認は、高頻度で再手術が必要なニッチ市場で先行者利益をもたらしました。VericelのMACI Arthroの関節鏡下ラベルは、ユーザーベースを広げ、手術時間を短縮し、軟骨修復における足場を強化しています。

主要な市場プレーヤー

* Zimmer Biomet

* Stryker

* AlloSource

* Anika Therapeutics, Inc.

* BioTissue

最近の業界動向

* 2025年3月: Anika TherapeuticsはParcus Medical事業をMedacta Group SAに売却し、ヒアルロン酸技術と再生医療ソリューションに焦点を再設定しました。

* 2024年10月: EnovisはOssium Healthと提携し、OssiGraftおよびOssiGraft Primeの凍結保存された生体骨マトリックスを販売し、同種移植片の代替品へのアクセスを拡大しました。

整形外科再生医療用手術製品市場に関するレポート概要

本レポートは、整形外科再生医療用手術製品市場の現状と将来展望について詳細に分析しています。整形外科再生医療は、筋骨格系の不快感や痛みを治療し、靭帯、腱、筋肉、骨、膝の半月板、脊椎椎間板、軟骨などの整形外科疾患の治癒を促進することを目的としています。これらの身体部位は自己治癒能力が比較的低いため、再生医療用手術製品は組織の治癒を助け、一部の患者においては整形外科手術を完全に回避する可能性も提供します。

市場規模と成長予測では、本市場は2025年には45.9億米ドル、2030年には56.8億米ドルに達すると予測されています。製品別では、優れた治癒効果により細胞ベースのマトリックスが2030年まで年間平均成長率(CAGR)8.25%で最も急速に成長すると見込まれています。用途別では、アスリートがより迅速で低侵襲な回復オプションを求めることから、スポーツ傷害管理がCAGR 9.85%で最も力強い成長を示すと予測されています。地域別では、規制の調和(中国初の幹細胞治療承認、韓国の再生医療法など)と医療費の拡大により、アジア太平洋地域がCAGR 7.27%で高成長地域とされています。また、FDA承認の院内処理デバイスによるポイントオブケア生物製剤は、コストを最大60%削減し、アクセス性を向上させることで、スポーツ医学クリニックでの採用を加速させています。

市場の成長を牽引する主な要因としては、整形外科変性疾患の有病率の増加、高齢化の加速による関節置換術の増加、合成生体材料の画期的な進歩、院内ポイントオブケア自家生物製剤の普及、3Dバイオプリントされた骨軟骨構造の商業化、および多くのOECD市場における粘性補給剤の反復サイクルに対する有利な償還制度が挙げられます。

一方、市場の成長を抑制する要因としては、従来のインプラントと比較して高い調達・処置コスト、FDA/EMAによる生物製剤承認経路の厳格さと長期化、ドナー組織のトレーサビリティ規則の厳格化による同種移植片供給の逼迫、および細胞ベース製品の普及を制限するコールドチェーン物流のギャップが指摘されています。

本レポートでは、市場を製品(同種移植片、細胞ベースマトリックス、粘性補給剤、脱灰骨マトリックス、骨形成タンパク質、多血小板血漿キット、合成骨代替品、ヒアルロン酸注射システムなど)、用途(整形外科疼痛管理、外傷修復、軟骨・腱修復、関節再建、脊椎固定術、スポーツ傷害管理、骨欠損充填など)、エンドユーザー(病院、外来手術センター、専門整形外科クリニック、再生医療センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分類し、分析しています。

競争環境については、市場集中度、市場シェア分析、およびZimmer Biomet、Stryker、Smith & Nephew、Johnson & Johnson (DePuy Synthes)、Medtronic plcなどの主要企業のプロファイルが提供されています。市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて詳細に検討されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 整形外科的変性疾患の有病率の増加

- 4.2.2 急速な高齢化が関節置換術の増加を加速

- 4.2.3 合成生体材料におけるブレークスルー

- 4.2.4 診療所におけるポイントオブケア自家生物製剤の拡大

- 4.2.5 3Dバイオプリントされた骨軟骨構造体の商業化

- 4.2.6 多くのOECD市場における粘弾性補給剤の反復サイクルに対する有利な償還

- 4.3 市場の阻害要因

- 4.3.1 従来のインプラントと比較して高い調達および処置費用

- 4.3.2 厳格で長期にわたるFDA/EMA生物製剤承認経路

- 4.3.3 ドナー組織のトレーサビリティ規則による同種移植片供給の厳格化

- 4.3.4 コールドチェーン物流のギャップが細胞ベース製品の普及を制限

- 4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 同種移植片

- 5.1.2 細胞ベースマトリックス

- 5.1.3 粘弾性補給剤

- 5.1.4 脱灰骨マトリックス

- 5.1.5 骨形成タンパク質

- 5.1.6 多血小板血漿キット

- 5.1.7 合成骨代替品

- 5.1.8 ヒアルロン酸注入システム

- 5.2 用途別

- 5.2.1 整形外科的疼痛管理

- 5.2.2 外傷修復

- 5.2.3 軟骨&腱修復

- 5.2.4 関節再建

- 5.2.5 脊椎固定術

- 5.2.6 スポーツ傷害管理

- 5.2.7 骨欠損充填

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門整形外科クリニック

- 5.3.4 再生医療センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Zimmer Biomet

- 6.3.2 Stryker

- 6.3.3 Smith & Nephew

- 6.3.4 Johnson & Johnson (DePuy Synthes)

- 6.3.5 Medtronic plc

- 6.3.6 AlloSource

- 6.3.7 Anika Therapeutics

- 6.3.8 Baxter International

- 6.3.9 Vericel Corp.

- 6.3.10 MiMedx

- 6.3.11 Arthrex

- 6.3.12 Aptissen SA

- 6.3.13 Integra LifeSciences

- 6.3.14 Orthofix Medical

- 6.3.15 RTI Surgical

- 6.3.16 BioTissue

- 6.3.17 Kuros Biosciences

- 6.3.18 Osiris Therapeutics

- 6.3.19 Regenity Biosciences

- 6.3.20 Bone Therapeutics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科再生医療製品とは、損傷した骨、軟骨、靭帯、筋肉といった整形外科領域の組織や臓器の機能回復、修復、そして再生を目的として開発された医療製品の総称でございます。これらは、細胞、組織、遺伝子、またはそれらを組み合わせたものであり、生体が本来持つ自然治癒力を最大限に引き出したり、失われた組織を人工的に置き換えたりすることで、従来の治療法では困難であった根本的な治療を目指すものです。高齢化社会の進展に伴い、変形性関節症や骨折などの整形外科疾患が増加する中で、患者様のQOL(生活の質)向上に大きく貢献する可能性を秘めております。

整形外科再生医療製品には、主にいくつかの種類がございます。第一に「細胞製剤」です。これは、患者様ご自身の細胞(自家細胞)や、他の方の細胞(他家細胞)を用いて、損傷部位に直接移植したり、体外で培養・加工して投与したりするものです。自家細胞としては、間葉系幹細胞や軟骨細胞などが用いられ、拒絶反応のリスクが低いという利点があります。他家細胞は、大量生産が可能である一方で、免疫拒絶反応や倫理的な課題も考慮する必要があります。例えば、変形性関節症に対する自家軟骨細胞移植や、骨折の治療における間葉系幹細胞製剤などがこれに該当いたします。第二に「組織工学製品」がございます。これは、生体適合性のある足場材料(スキャフォールド)と細胞を組み合わせて、組織の再構築を促すものです。コラーゲンや生体吸収性ポリマー、ハイドロゲルなどが足場材料として用いられ、細胞が成長・分化するための適切な環境を提供します。軟骨再生用の足場材料や、骨欠損を充填するための材料などが代表的です。第三に「遺伝子治療製品」も研究が進められております。これは、特定の遺伝子を導入することで、組織の再生を促進する成長因子やサイトカインの発現を誘導し、治療効果を高めることを目指すものです。まだ臨床応用は限られておりますが、将来性が期待されております。さらに、組織の修復や再生を促進する生理活性物質を直接投与する「成長因子・サイトカイン製剤」も含まれ、骨形成を促進するBMP(骨形成タンパク質)製剤などが実用化されております。

これらの製品は、多岐にわたる整形外科疾患への応用が期待されております。最も注目されているのは「変形性関節症」に対する治療で、損傷した軟骨の再生を目指す自家軟骨細胞移植や幹細胞治療が研究・実用化されております。また、「骨折治療」においては、難治性骨折や偽関節、広範囲な骨欠損に対して、間葉系幹細胞や骨形成タンパク質を用いた骨再生治療が行われております。「脊椎疾患」では、椎間板変性症に対する椎間板再生治療として、幹細胞や遺伝子治療の可能性が探られております。その他にも、前十字靭帯(ACL)損傷などの「靭帯・腱損傷」の修復・再生、重度の「筋肉損傷」に対する再生治療、さらには「骨粗鬆症」や「関節リウマチ」といった慢性疾患への応用も視野に入れられております。

整形外科再生医療製品の開発を支える関連技術は、非常に広範かつ高度なものでございます。まず、「幹細胞研究」は基盤となる技術であり、iPS細胞、ES細胞、そして体性幹細胞(間葉系幹細胞、造血幹細胞など)の分離、培養、分化誘導に関する技術が不可欠です。次に、「組織工学」は、生体適合性材料の開発、3Dバイオプリンティング技術、細胞が成長するための足場材料の設計・製造技術などを含みます。また、遺伝子治療の精度を高める「遺伝子編集技術」(CRISPR-Cas9など)も重要な役割を担います。細胞の大量培養や組織の成熟化を効率的に行うための「バイオリアクター」技術、再生された組織の評価や治療効果のモニタリングに用いられる「イメージング技術」、そして薬剤送達システムや細胞培養基材の微細加工に応用される「ナノテクノロジー」なども、この分野の発展に不可欠な要素でございます。

市場背景としましては、世界的な高齢化の進展が整形外科疾患の患者数を増加させており、根本治療への強いニーズが市場を牽引しております。従来の治療法では十分な機能回復が得られないケースも多く、患者様のQOL向上への期待が非常に大きいことも特徴です。日本においては、「再生医療等安全性確保法」や「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)」といった独自の法整備が進められ、再生医療等製品の迅速な承認・実用化が図られております。特に、条件及び期限付き承認制度は、早期の臨床応用を可能にする画期的な制度として注目されております。一方で、再生医療製品は開発コストが高く、治療費も高額になる傾向があるため、保険適用や費用対効果の検証が今後の課題となっております。また、他家細胞やiPS細胞・ES細胞の利用における倫理的側面も、常に議論されるべき重要な点です。国内外の製薬企業、バイオベンチャー、大学、研究機関が開発競争を繰り広げるとともに、産学連携による協力体制も強化されております。

将来展望としましては、整形外科再生医療製品は、今後さらなる進化を遂げることが期待されております。特に、「個別化医療の進展」は重要な方向性の一つであり、患者様個々の病態や遺伝的背景に合わせたオーダーメイドの再生医療製品の開発が進むでしょう。また、「iPS細胞の実用化」は、軟骨、骨、筋肉など、様々な組織の細胞を安定的に供給できる可能性を秘めており、新たな治療法の確立に大きく貢献すると考えられます。細胞、足場材料、成長因子、遺伝子治療などを組み合わせた「複合的な治療アプローチ」や、注射や内視鏡を用いた「低侵襲治療」の開発も進み、患者様の負担軽減が図られるでしょう。さらに、AI(人工知能)やビッグデータを活用することで、治療効果の予測、最適な治療法の選択、そして新製品開発の効率化が期待されます。製造プロセスの効率化や大量生産技術の確立により、治療費の低減と普及が進むことで、より多くの患者様がこの恩恵を受けられるようになることが望まれます。将来的には、疾患の進行を遅らせる、あるいは発症を予防する目的での「予防医療への応用」も視野に入ってくるでしょう。整形外科再生医療製品は、医療の未来を大きく変える可能性を秘めた、非常に有望な分野でございます。