整形外科軟部組織修復市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

整形外科用軟部組織修復市場レポートは、製品タイプ別(固定デバイス、アンカー・縫合アンカーなど)、用途別(回旋腱板修復、ACL/PCL修復など)、エンドユーザー別(病院、外来手術センター、専門整形外科クリニックなど)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科軟部組織修復市場の概要

市場規模と成長予測

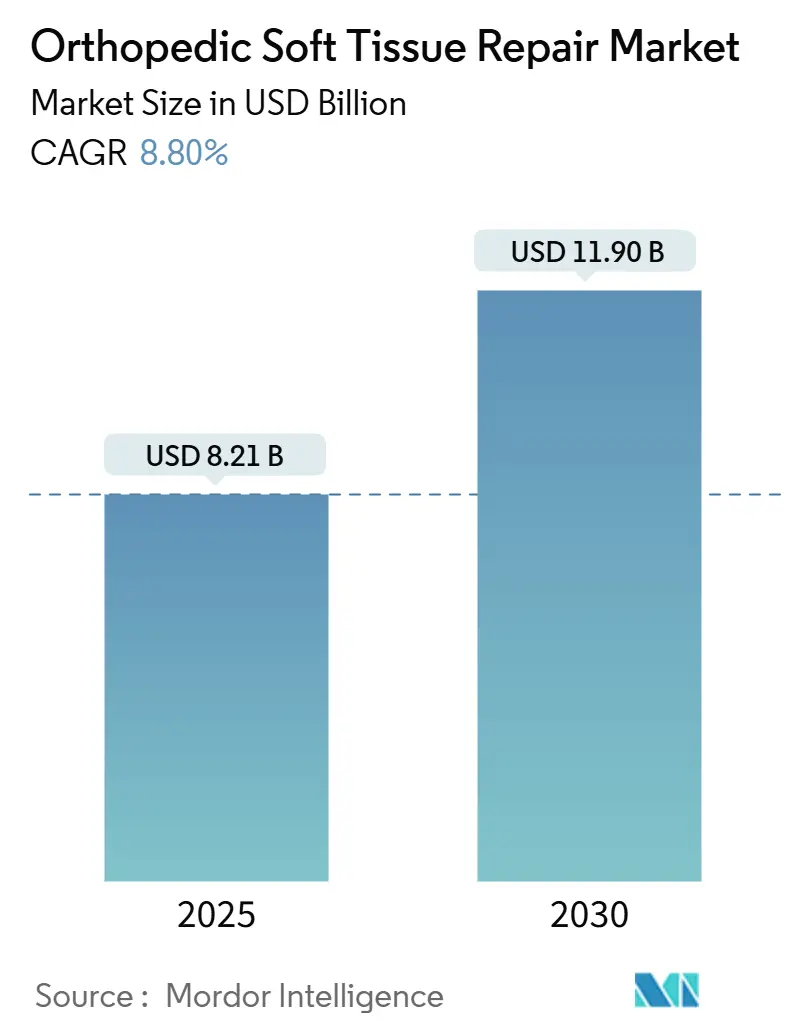

整形外科軟部組織修復市場は、2025年に82.1億米ドル、2030年には119億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.8%と見込まれています。この成長は、人口の高齢化、スポーツ参加者の増加、生体誘導性足場材の外科医による採用加速、およびAIを活用した術前計画プラットフォームの普及によって促進されています。病院や外来手術センター(ASC)は、入院期間の短縮と償還の改善を背景に、関節鏡手術室を拡大しています。また、OEM(相手先ブランド製造業者)は、内因性治癒を促進する生体製剤の研究開発を強化しています。

主要な市場動向

1. 高齢化とスポーツ外傷の増加:

60歳以上の40%以上が回旋腱板病変を抱え、50歳以上の成人における組織的なスポーツ活動への参加も増加しています。これにより、変性疾患と急性外傷の両方から整形外科軟部組織修復市場が拡大しています。医療システムは、スポーツ医学と高齢者整形外科を組み合わせたサービスラインを設け、肩、膝、股関節の修復手術件数を増やしています。欧米の公的医療機関による転倒予防や筋骨格系スクリーニングプログラムへの資金提供、アジアの新興国における低コストの関節鏡手術を求める医療ツーリズムも市場拡大に寄与しています。

2. 低侵襲関節鏡手術への移行:

4K画像診断と柔軟な器具に支えられた関節鏡視下手術は、多くの腱や関節唇の修復において、平均入院期間を2日から日帰り退院へと短縮しています。Vericel社によるMACI Arthroの米国での発売は、より小さな切開と生物学的増強への動きを強調しています。外科医の学習曲線が平坦化するにつれて、使い捨てカニューレ、縫合糸パッサー、スマートアンカーを販売するOEMは、整形外科軟部組織修復市場内で継続的な収益源を拡大しています。

3. 外来手術センター(ASC)の償還モデルの成長:

メディケア・メディケイドサービスセンター(CMS)は、2025年のASC支払い率を2.6%引き上げ、関節鏡下膝、肩、股関節の追加手術を対象リストに含めました。これにより、整形外科ASCは特定の靭帯修復において収益を倍増させる可能性があります。インプラント費用の一括払い化は、購入者がインプラントベンダーとの大量契約を交渉するよう促し、後のハードウェア除去が不要な生体吸収性アンカーに有利な価格弾力性を生み出しています。

4. 生体誘導性および足場材技術の出現:

再生医療インプラントは、治療目標を構造的補強から生物学的修復へとシフトさせています。Regenity社のコラーゲン製RejuvaKnee半月板デバイスは2024年に米国で承認され、年間100万件以上の半月板切除術を対象としています。CONMED社のBioBraceは2025年4月に適応症が拡大され、ACLから上腕二頭筋腱修復まで50以上の手術をカバーするようになりました。これらの進歩は、外科医と患者の関心を高め、従来のスクリューとアンカーのプロトコルから、固定と生物学的増強を組み合わせたハイブリッド構造へと移行を促し、市場の将来的な成長を後押ししています。

5. AI駆動型術前計画による修復成功率の向上:

回旋腱板修復後の再断裂リスクを予測するAI計画プラットフォームは、手術の成功率をさらに高めています。

6. 再生医療とOEMの連携:

再生医療企業とOEMの協力は、新技術の開発と市場導入を加速させています。

市場の抑制要因

1. 新規生体製剤の臨床的エビデンスの不足:

新規の軟骨修復生体製剤がFDAの承認を得るまでに15年以上かかっていることは、351分類製品に対する厳格な臨床試験の負担を浮き彫りにしています。無作為化試験は、サンプルサイズの小ささやプラセボ手術に関連する倫理的ハードルによって妨げられ、足場材イノベーターの商業化スケジュールを遅らせています。

2. 高額な手術・デバイス費用と支払い側の圧力:

一次股関節および膝関節形成術に対するメディケアのインフレ調整済み支払い額は2000年以降55%減少し、サプライチェーンコストは医療技術費の最大20%を占めています。一括支払い制度の圧力により、外科医は高価な足場材インプラントと厳しい利益率を比較検討せざるを得ません。

3. 高度なアンカーに対する外科医の学習曲線:

新しいアンカー技術の習得には時間がかかり、特に新興市場において市場への影響が大きいです。

4. 同種移植片調達に関する規制の不確実性:

ヒト組織由来製品に対する監視強化と規制の不確実性が市場に影響を与えています。

セグメント分析

* 製品タイプ別: 生体誘導性技術がイノベーションを牽引

固定具は2024年に整形外科軟部組織修復市場シェアの41.8%を占めましたが、生体誘導性足場材は2030年までに10.1%のCAGRで成長し、再生医療へのパラダイムシフトを示しています。Atreon社は2025年に生体吸収性合成インプラントの米国承認を取得し、将来のハードウェア合併症を回避する金属フリーの固定オプションを提供しています。

* 用途別: 股関節唇修復が成長リーダーとして浮上

回旋腱板修復は2024年に市場規模の34.5%を占めましたが、股関節唇修復は10.4%のCAGRで最も速く成長しています。これは、大腿骨臼蓋インピンジメント診断の改善と、陰部神経リスクを低減するポストレス牽引関節鏡手術によって推進されています。半月板温存術も、Regenity社のRejuvaKneeの承認後、部分半月板切除術から足場材ベースの再生へと移行しています。

* エンドユーザー別: ASCが償還の利点を活用

病院は2024年に収益の48.3%を占めましたが、ASCはメディケアと民間保険会社が適切な症例を施設費の低い外来設定に誘導するため、2030年までに年間8.9%成長すると予測されています。専門整形外科センターは、インプラント、施設、専門家費用を固定価格でカバーする一括支払い契約を試行しています。

地域分析

* 北米: 2024年に整形外科軟部組織修復市場シェアの38.7%を維持しました。高度な画像診断インフラと生体インプラントの早期採用が強みです。ASC支払い率の引き上げは短期的な収益を強化しますが、外科医の報酬や病院予算への下方圧力は長期的な成長を抑制します。

* アジア太平洋: 病院の拡大、可処分所得の増加、国内デバイス製造への政府インセンティブに支えられ、2030年までに8.1%のCAGRを記録すると予想されています。中国の国家医療製品管理局(NMPA)によるクラスIII承認経路の合理化や、インドの生産連動型インセンティブが市場を後押ししています。

* 欧州: 医療機器規制(MDR)の遵守期限が加盟国間の臨床的エビデンスの期待を同期させるにつれて、安定した規制下の成長を示しています。

* ラテンアメリカ、中東、アフリカ: 小規模ながら二桁の処置件数成長を記録していますが、通貨の変動と償還の断片化がプレミアムインプラントの普及を遅らせています。

競合情勢

整形外科軟部組織修復業界は中程度の統合度を示しており、上位5社が世界の収益の約52%を占め、Johnson & Johnsonが13%、Strykerが約3%を保有しています。大手企業は、351分類の生体製剤要件を満たすための重要な臨床試験に資金を投入し、小規模なイノベーターにとって参入障壁を築いています。Smith+NephewによるAgili-C軟骨再生技術の1.8億米ドルでの買収など、最近のM&A活動は、アンカーポートフォリオを生体学的増強で補完するプラットフォームへの投資家の関心を示しています。AIエンジンは、断裂形態と骨密度をインプラント配置計画にマッピングする主要な差別化要因として浮上しています。

主要企業

Arthrex、Smith & Nephew、Stryker、Zimmer Biomet、Johnson & Johnsonなどが主要な市場プレイヤーです。

最近の業界動向

* 2025年4月: CONMED社がBioBraceの適応症を拡大し、50以上の腱および靭帯修復をカバーするプラットフォーム技術として位置づけました。

* 2025年2月: Atreon社が生体吸収性回旋腱板インプラントの米国承認を取得し、外科医に金属フリーの固定オプションを提供しました。

* 2024年8月: Vericel社がMACI Arthroを発売し、自家培養軟骨細胞をブタコラーゲン膜上に arthroscopic に送達することを可能にしました。

以上が、整形外科軟部組織修復市場の概要、主要な動向、セグメント分析、地域分析、および競合情勢に関する詳細な要約です。

このレポートは、世界の整形外科軟部組織修復市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、将来予測、競争環境、そして市場機会について包括的に記述されています。

市場概要と成長要因

整形外科軟部組織修復市場は、2025年には82億米ドルの規模に達すると予測されています。この市場の成長を牽引する主な要因は多岐にわたります。まず、高齢化社会の進展とスポーツ外傷の発生率増加が、軟部組織損傷の治療ニーズを高めています。次に、低侵襲の関節鏡手術への移行が進んでおり、患者の回復期間短縮や負担軽減に貢献しています。また、外来手術センター(ASC)における償還モデルの成長も、手術件数の増加を後押ししています。

技術革新も重要な推進力です。生体誘導性技術や足場技術の出現は、組織の再生を促進し、より効果的な修復を可能にしています。特に、生体誘導性足場は、その再生治癒効果により2030年まで年平均成長率10.1%で拡大すると見込まれています。さらに、AIを活用した術前計画は、手術の成功率を向上させ、個別化された治療を可能にしています。再生医療分野におけるOEM(相手先ブランド製造業者)との連携も、新たな治療法の開発と市場投入を加速させています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。新規生物製剤に関しては、その有効性や安全性に関する臨床的エビデンスの不足が課題となっています。また、高い手術費用やデバイスコストは、支払い側からの圧力に直面しており、医療費抑制の動きが市場に影響を与えています。高度なアンカーなどの新技術の導入には、外科医の学習曲線が長く、普及に時間がかかる場合があります。さらに、同種移植片の調達における規制の不確実性も、サプライチェーンに影響を与える可能性があります。

市場のセグメンテーションと主要トレンド

レポートでは、市場を複数の側面から詳細に分析しています。

* 製品タイプ別: 固定具、アンカーおよび縫合アンカー、生物学的移植片、合成移植片、縫合糸およびテープ、その他に分類されます。償還圧力の高まりにより、費用対効果の高い、しばしば生体吸収性のインプラントシステムへの需要が高まっています。

* 用途別: 回旋腱板修復、ACL/PCL修復、半月板修復、股関節唇修復、肩関節唇修復、その他が含まれます。特に股関節唇修復は、インピンジメント診断の改善と関節鏡技術の進歩により、年平均成長率10.4%で最も速い成長が予測されています。

* エンドユーザー別: 病院、外来手術センター(ASC)、専門整形外科クリニック、スポーツ医学センター、その他に分けられます。外来手術センター(ASC)は、メディケアの支払い改定と日帰り手術の利便性により、軟部組織手術におけるシェアを拡大しています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)にわたる地理的分析も行われています。

競争環境と将来展望

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。主要企業には、Arthrex、Smith & Nephew、Stryker、Zimmer Biomet、Johnson & Johnson (DePuy Synthes)、Conmed Corporation、Medtronicなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向に基づいて分析されています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

このレポートは、整形外科軟部組織修復市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、医療従事者にとって重要な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

- 2.1 エグゼクティブサマリー

3. 市場概況

- 3.1 市場概要

-

3.2 市場の推進要因

- 3.2.1 高齢化人口とスポーツ傷害の有病率

- 3.2.2 低侵襲関節鏡視下手術への移行

- 3.2.3 外来ASC償還モデルの成長

- 3.2.4 生体誘導性および足場技術の出現

- 3.2.5 AIを活用した術前計画による修復成功率の向上

- 3.2.6 再生医療とOEMとの連携

-

3.3 市場の阻害要因

- 3.3.1 新規バイオ製剤の臨床的証拠のギャップ

- 3.3.2 高い処置およびデバイス費用と支払者からの圧力

- 3.3.3 高度なアンカーに対する外科医の学習曲線

- 3.3.4 同種移植片調達に関する規制の不確実性

- 3.4 サプライチェーン分析

- 3.5 規制環境

- 3.6 技術的展望

-

3.7 ポーターの5つの力分析

- 3.7.1 供給者の交渉力

- 3.7.2 買い手の交渉力

- 3.7.3 新規参入の脅威

- 3.7.4 代替品の脅威

- 3.7.5 競争上の対抗関係

4. 市場規模と成長予測(金額、米ドル)

-

4.1 製品タイプ別

- 4.1.1 固定具

- 4.1.2 アンカー&縫合アンカー

- 4.1.3 生体グラフト

- 4.1.4 合成グラフト

- 4.1.5 縫合糸&テープ

- 4.1.6 その他

-

4.2 用途別

- 4.2.1 回旋腱板修復

- 4.2.2 ACL/PCL修復

- 4.2.3 半月板修復

- 4.2.4 股関節唇修復

- 4.2.5 肩関節唇修復

- 4.2.6 その他

-

4.3 エンドユーザー別

- 4.3.1 病院

- 4.3.2 外来手術センター(ASCs)

- 4.3.3 整形外科専門クリニック

- 4.3.4 スポーツ医学センター

- 4.3.5 その他

-

4.4 地域別

- 4.4.1 北米

- 4.4.1.1 米国

- 4.4.1.2 カナダ

- 4.4.1.3 メキシコ

- 4.4.2 ヨーロッパ

- 4.4.2.1 ドイツ

- 4.4.2.2 イギリス

- 4.4.2.3 フランス

- 4.4.2.4 イタリア

- 4.4.2.5 スペイン

- 4.4.2.6 その他のヨーロッパ

- 4.4.3 アジア太平洋

- 4.4.3.1 中国

- 4.4.3.2 日本

- 4.4.3.3 インド

- 4.4.3.4 韓国

- 4.4.3.5 オーストラリア

- 4.4.3.6 その他のアジア太平洋

- 4.4.4 中東&アフリカ

- 4.4.4.1 GCC

- 4.4.4.2 南アフリカ

- 4.4.4.3 その他の中東&アフリカ

- 4.4.5 南米

- 4.4.5.1 ブラジル

- 4.4.5.2 アルゼンチン

- 4.4.5.3 その他の南米

5. 競合情勢

- 5.1 市場集中度

- 5.2 市場シェア分析

-

5.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 5.3.1 Arthrex

- 5.3.2 Smith & Nephew

- 5.3.3 Stryker

- 5.3.4 Zimmer Biomet

- 5.3.5 Johnson & Johnson (DePuy Synthes)

- 5.3.6 Conmed Corporation

- 5.3.7 Medtronic

- 5.3.8 Orthofix Medical

- 5.3.9 Integra LifeSciences

- 5.3.10 Bioventus

- 5.3.11 RTI Surgical

- 5.3.12 Tissue Regenix

- 5.3.13 MTF Biologics

- 5.3.14 LifeNet Health

- 5.3.15 Wright Medical (現Stryker)

- 5.3.16 Parcus Medical

- 5.3.17 Breg Inc.

- 5.3.18 Mathys Ltd Bettlach

- 5.3.19 Cayenne Medical

- 5.3.20 Orthomed

6. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科軟部組織修復とは、骨以外の結合組織、すなわち筋肉、腱、靭帯、関節包、神経、血管、皮膚、脂肪組織といった軟部組織が、外傷、変性、炎症、先天性異常、腫瘍切除などによって損傷または欠損した場合に、その形態と機能を外科的に回復させることを目的とした一連の治療手技の総称でございます。単に組織を縫い合わせるだけでなく、疼痛の緩和、関節の安定性の回復、運動機能の改善、そして患者様の生活の質の向上を目指す、整形外科領域における重要な治療分野でございます。

この修復手技には、損傷の程度や部位、患者様の状態に応じて様々な種類がございます。最も基本的なものとしては、損傷した組織の断端を直接縫合する「直接縫合術」がございます。これは、断裂から時間が経過しておらず、組織の欠損が少ない場合に選択されます。次に、組織の欠損が大きい場合や、より強固な修復が必要な場合には、「再建術」が用いられます。これは、患者様自身の他の部位から採取した自家組織(例:腱、筋膜)や、人工材料(例:人工靭帯、メッシュ)を用いて、失われた組織の機能や構造を再構築するものでございます。例えば、膝の前十字靭帯損傷に対する再建術や、肩の腱板損傷に対する修復術などがこれに該当いたします。また、広範囲な皮膚や軟部組織の欠損に対しては、他の部位から組織を採取して移植する「移植術」(例:皮弁移植、筋皮弁移植)が行われることもございます。さらに、感染や壊死組織が存在する場合には、それらを除去する「デブリードマン」を行い、その後に組織の被覆や再建を行う必要がございます。近年では、自己の細胞や成長因子を利用して組織の再生を促す「再生医療」も、新たな修復方法として注目されております。

整形外科軟部組織修復の用途は非常に多岐にわたります。具体的には、スポーツ活動中に発生する靭帯断裂(前十字靭帯、内側側副靭帯など)、腱断裂(アキレス腱、腱板など)、筋肉断裂といった外傷性損傷の治療に広く適用されます。また、加齢に伴う変性疾患である腱板損傷や、変形性関節症による関節包や靭帯の機能不全に対しても、疼痛緩和や機能改善を目的として修復術が検討されます。その他、骨折に伴う軟部組織の広範囲な損傷、神経損傷、血管損傷、先天性の軟部組織異常(例:先天性筋性斜頸)、さらには軟部腫瘍切除後の欠損部再建など、その適用範囲は広範でございます。これらの治療を通じて、患者様は失われた身体機能を取り戻し、日常生活や社会活動への復帰を目指すことが可能となります。

関連する技術も日々進化しております。診断においては、MRI、CT、超音波診断装置といった高精度な画像診断技術が、損傷部位や範囲、組織の状態を詳細に把握するために不可欠でございます。手術手技においては、低侵襲な「内視鏡手術(関節鏡手術)」が広く普及しており、小さな切開で精密な操作が可能となり、患者様の負担軽減と早期回復に貢献しております。使用される材料としては、生体吸収性または非吸収性の縫合糸、人工靭帯、人工腱、組織接着剤、止血剤、そして骨に組織を固定するための生体吸収性スクリューやアンカーなどが挙げられます。特に再生医療分野では、患者様自身の血液から抽出した多血小板血漿(PRP)を用いた治療や、幹細胞(脂肪由来幹細胞、骨髄由来幹細胞など)を用いた組織再生アプローチ、さらには成長因子(bFGFなど)の応用や、足場材料と細胞を組み合わせた組織工学的なアプローチが研究・実用化されております。将来的には、手術支援ロボットや術中ナビゲーションシステムが、より精密で安全な手術を可能にすると期待されております。

市場背景としましては、高齢化社会の進展に伴い、変性疾患や転倒による軟部組織損傷の患者様が増加傾向にございます。また、健康志向の高まりやスポーツ人口の増加により、スポーツ外傷の発生件数も増加しており、整形外科軟部組織修復の需要は拡大の一途を辿っております。患者様のニーズとしては、低侵襲手術による早期回復や、より根本的な治療法への期待が高まっております。これに応える形で、医療機器メーカーは、より高性能で生体適合性の高い人工材料や、低侵襲手術を可能にするデバイス、そして再生医療関連製品の開発競争を繰り広げております。一方で、高額な医療材料や先進医療技術の導入には、医療費抑制の圧力という課題も存在し、費用対効果の検証や保険適用範囲の拡大が求められております。再生医療分野は大きな期待が寄せられているものの、その有効性、安全性、標準化、そしてコストに関する課題を克服し、より広く普及させるための取り組みが続けられております。

将来展望としましては、再生医療のさらなる実用化が最も注目される分野でございます。幹細胞治療や遺伝子治療、組織工学の進展により、損傷した軟部組織を「修復」するだけでなく、より生理的な状態に「再生」することが可能になる日が来るかもしれません。これにより、人工材料の使用を減らし、より自然な機能回復が期待されます。また、AI(人工知能)とロボット技術の融合は、手術の精度を飛躍的に向上させ、術者の負担を軽減し、患者様にとってより安全な手術環境を提供すると考えられます。個別化医療の推進も重要な方向性であり、患者様一人ひとりの年齢、活動レベル、損傷の特性、遺伝的背景などを考慮し、最適な治療法を選択するアプローチが主流となるでしょう。さらに、生体適合性材料の進化は、より生体親和性が高く、長期的な安定性を持つ人工材料の開発を促進し、再手術のリスクを低減させることが期待されます。予防医学との連携も強化され、損傷発生前のリスク評価や、早期介入による重症化予防がより重視されるようになるでしょう。手術後のリハビリテーションも、デジタルヘルス技術や遠隔医療の活用により、より効率的かつ個別化された形で提供されるようになり、治療成績の最大化に貢献すると考えられます。これらの技術革新と学際的なアプローチにより、整形外科軟部組織修復は、今後も患者様のQOL向上に大きく貢献していくことと存じます。