OSAT市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

アウトソーシング半導体アセンブリおよびテスト(OSAT)市場は、サービスタイプ(パッケージング、テスティング)、パッケージングタイプ(ボールグリッドアレイ、チップスケールパッケージなど)、アプリケーション(通信、家電、自動車、コンピューティング・ネットワーキングなど)、テクノロジーノード(28nm以上、16/14nm、10/7nmなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

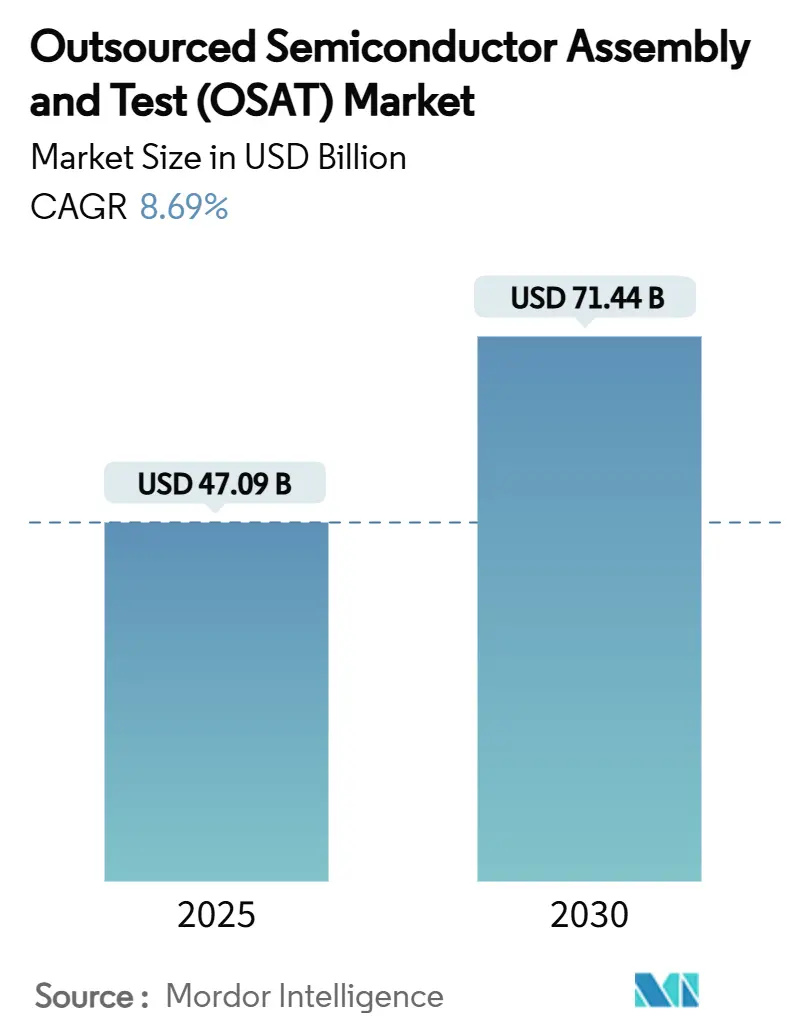

アウトソーシング半導体組立・テスト(OSAT)市場は、2025年には470.9億米ドルに達し、2030年には714.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.69%です。アジア太平洋地域が最も成長し、最大の市場であり、市場集中度は中程度とされています。

人工知能(AI)、高性能コンピューティング(HPC)、自動車の電動化における持続的な進歩が、高度なパッケージングと安全性に不可欠なテストフローの需要を高め、専門的なバックエンドサービスプロバイダーにとっての市場機会を拡大しています。アジア太平洋地域のサプライヤーは成熟したエコシステムにより価格面で優位性を保っていますが、北米および欧州における政策主導の生産能力増強が、世界の供給配分を再形成し始めています。ハイブリッドチップレットアーキテクチャはヘテロジニアス統合の重要性を高め、ファンアウトウェハーレベルパッケージングや2.5D/3Dプラットフォームへの戦略的投資を促しています。同時に、貿易規制の厳格化と持続可能性に関する義務が、顧客に地理的に分散し、単位スループットあたりのエネルギー消費が低いサイトへのワークロードのシフトを促しています。ファウンドリの生産能力が逼迫する中、ファブライト半導体企業はバックエンド工程のアウトソーシングを継続しており、これによりOSAT市場の構造的な重要性が高まっています。この傾向は、特に先端パッケージング技術への需要増加と、サプライチェーンのレジリエンス強化を目指す動きによってさらに加速されると予想されます。OSATプロバイダーは、技術革新への継続的な投資と、顧客の多様なニーズに応えるための柔軟な生産体制を構築することが、今後の成長において不可欠となります。また、地政学的な要因や環境規制の強化は、サプライヤーがより分散型で持続可能な事業モデルを模索するきっかけともなっており、これは新たなビジネスチャンスを生み出す可能性を秘めています。

グローバルOSAT(Outsourced Semiconductor Assembly And Test)市場レポートの概要

本レポートは、グローバルOSAT(Outsourced Semiconductor Assembly And Test)市場に関する詳細な分析を提供しています。OSAT企業は、ファウンドリで製造されたシリコンデバイスに対し、第三者として集積回路(IC)のパッケージングおよびテストサービスを提供しています。これらの企業は、通信、家電、コンピューティングといった確立された市場に加え、車載エレクトロニクス、IoT、ウェアラブルデバイスなどの新興市場向けに、革新的なパッケージングおよびテストソリューションを提供することに注力しています。

OSAT市場は、2025年には470.9億米ドルの規模に達し、2030年には714.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 自動車1台あたりの半導体搭載量の増加。

* 5G技術の普及に伴う高度なRFパッケージの需要拡大。

* AI/HPC(高性能コンピューティング)チップレットアーキテクチャにおけるヘテロジニアス統合の必要性。

* ファウンドリの生産能力不足により、ファブライト企業がアウトソーシングを推進していること。

* 米国CHIPS法およびEUチップス法によるOSATの現地生産体制構築へのインセンティブ。

* 持続可能性に関する義務化が、ウェハーレベルファンアウト技術の採用を後押ししていること。

一方で、市場の拡大を抑制する要因も存在します。

* 主要なファウンドリやIDM(垂直統合型デバイスメーカー)による垂直統合の動き。

* 設備投資の集中と、関連装置のリードタイムの長期化。

* 高度なツールに対する地政学的な輸出規制。

* 高度なパッケージングエンジニアリング分野における熟練労働者の不足。

本レポートでは、サービスタイプ(パッケージング、テスト)、パッケージングタイプ(BGA、CSP、WLP、FO-WLP、SiP、TSVなど)、アプリケーション(通信、家電、自動車、コンピューティング・ネットワーキングなど)、テクノロジーノード(28nm以上、5nm以下など)、地域(アジア太平洋、北米、欧州など)といった多様なセグメント別に市場を詳細に分析しています。

特に、アジア太平洋地域は2024年に収益シェアの73.5%を占め、成熟したサプライチェーンとファウンドリへの近接性により市場をリードしています。

また、ファンアウトウェハーレベルパッケージング(FO-WLP)は、AIアクセラレータやモバイルプロセッサに求められる小型フォームファクタと高密度相互接続を提供するため、2030年まで年平均成長率11.5%で急速に成長すると見込まれています。

自動車分野では、車両あたりの半導体搭載量の増加や電気自動車への移行が、車載向けパッケージングおよびテストサービスの需要を年平均成長率13.4%で押し上げており、安全認証を受けたOSATプロバイダーとの長期契約が増加しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業(ASE Technology Holding Co., Ltd.、Amkor Technology, Inc.など25社)のプロファイルが提供されています。市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

OSAT市場は、技術革新と多様なアプリケーションからの需要に支えられ、今後も堅調な成長が期待されますが、垂直統合や設備投資、人材不足といった課題にも直面しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 車両あたりの半導体搭載量の急増

- 4.2.2 5G主導の高度なRFパッケージ需要

- 4.2.3 ヘテロジニアス統合を必要とするAI/HPCチップレットアーキテクチャ

- 4.2.4 ファウンドリの生産能力不足がファブライトのアウトソーシングを促進

- 4.2.5 米国CHIPS法およびEUチップス法による現地OSAT構築の奨励

- 4.2.6 サステナビリティ義務がウェハーレベルファンアウトの採用を推進

-

4.3 市場の阻害要因

- 4.3.1 主要ファウンドリおよびIDMによる垂直統合

- 4.3.2 設備投資の集中と装置の長いリードタイム

- 4.3.3 先端ツールに対する地政学的な輸出規制

- 4.3.4 高度なパッケージングエンジニアリングにおける熟練労働者不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 パッケージング

- 5.1.2 テスト

-

5.2 パッケージングタイプ別

- 5.2.1 ボールグリッドアレイ (BGA)

- 5.2.2 チップスケールパッケージ (CSP)

- 5.2.3 クワッドフラット / デュアルインライン (QFP/DIP)

- 5.2.4 マルチチップモジュール (MCM)

- 5.2.5 ウェハーレベルパッケージング (WLP)

- 5.2.6 ファンアウトパッケージング (FO-WLP / FO-BGA)

- 5.2.7 システムインパッケージ (SiP)

- 5.2.8 スルーシリコンビア (2.5D/3D TSV)

- 5.2.9 フリップチップ (FC-BGA / FC-CSP)

-

5.3 用途別

- 5.3.1 通信

- 5.3.2 家庭用電化製品

- 5.3.3 自動車

- 5.3.4 コンピューティングとネットワーキング

- 5.3.5 産業

- 5.3.6 その他の用途

-

5.4 テクノロジーノード別

- 5.4.1 ≥28 nm

- 5.4.2 16/14 nm

- 5.4.3 10/7 nm

- 5.4.4 5 nm以下

- 5.4.5 レガシー (90-65 nm)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 オランダ

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 台湾

- 5.5.4.3 韓国

- 5.5.4.4 日本

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 インド

- 5.5.4.8 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 サウジアラビア

- 5.5.5.1.4 トルコ

- 5.5.5.1.5 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ASEテクノロジー・ホールディングス株式会社

- 6.4.2 アンコール・テクノロジー株式会社

- 6.4.3 江蘇長江電子科技株式会社

- 6.4.4 シリコンウェア・プレシジョン・インダストリーズ株式会社

- 6.4.5 パワーテック・テクノロジー株式会社

- 6.4.6 キング・ユアン・エレクトロニクス株式会社

- 6.4.7 トンフー・マイクロエレクトロニクス株式会社

- 6.4.8 天水華天科技株式会社

- 6.4.9 UTACホールディングス株式会社

- 6.4.10 ユニセム (M) ベルハッド

- 6.4.11 ハナ・マイクロン株式会社

- 6.4.12 チップモス・テクノロジーズ株式会社

- 6.4.13 フォルモサ・アドバンスト・テクノロジーズ株式会社

- 6.4.14 チップボンド・テクノロジー・コーポレーション

- 6.4.15 リンセン・プレシジョン・インダストリーズ株式会社

- 6.4.16 スチ・セミコン・プライベート・リミテッド

- 6.4.17 ネペス・コーポレーション

- 6.4.18 シリコン・ボックス・ピーティーイー・リミテッド

- 6.4.19 新光電気工業株式会社

- 6.4.20 カーセム (M) エスディーエヌ・ビーエイチディー

- 6.4.21 SFAセミコン株式会社

- 6.4.22 スタッツ・チップパック・ピーティーイー・リミテッド

- 6.4.23 オリエンタル・セミコンダクター・エレクトロニクス株式会社

- 6.4.24 インテグラ・テクノロジーズLLC

- 6.4.25 アナム・セミコンダクター株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

OSATとは、「Outsourced Semiconductor Assembly and Test」の略であり、半導体製造工程のうち、後工程であるパッケージング(組立)とテストを専門に請け負う企業群を指します。半導体チップは、前工程でウェハー上に形成された後、そのままでは電子機器に組み込むことができません。OSATは、このウェハー上のチップを個々に切り出し、外部からの物理的・電気的保護、そして外部回路との接続を可能にするパッケージに封入し、さらにその機能や性能が設計通りであるかを厳密にテストする役割を担っています。半導体産業において、設計を専門とするファブレス企業や、前工程の製造を専門とするファウンドリと連携し、チップを最終製品に組み込める形にするための不可欠な存在です。かつてはIDM(垂直統合型デバイスメーカー)が設計から製造、テストまでを一貫して行っていましたが、半導体製造の複雑化と設備投資の高騰に伴い、各工程を専門企業に委託する水平分業モデルが主流となり、OSATの重要性が飛躍的に高まりました。

OSATが提供するサービスは多岐にわたります。主な種類としては、まず「パッケージングサービス」が挙げられます。これには、ワイヤーボンディングやリードフレーム、BGA(Ball Grid Array)、QFN(Quad Flat No-lead)といった汎用的な「従来型パッケージング」に加え、フリップチップ、WLP(Wafer-Level Packaging)、FOWLP(Fan-Out Wafer-Level Packaging)、3D IC(積層型IC)、SiP(System-in-Package)、チップレット統合など、高性能化、小型化、多機能化に対応する「先端パッケージング」があります。特に、異なる機能を持つ複数のチップを一つのパッケージに統合する異種統合(Heterogeneous Integration)は、先端パッケージングの重要な潮流です。次に、「テストサービス」があります。これは、前工程で製造されたウェハー上の個々のチップが正常に機能するかを検査する「ウェハーテスト(プローブテスト)」、パッケージングされた後のチップが最終製品の仕様を満たすかを検査する「最終テスト(パッケージテスト)」、高温環境下で長時間動作させ初期不良をスクリーニングする「バーンインテスト」、そして環境ストレスに対する耐久性などを評価する「信頼性評価」や不良品の根本原因を特定する「故障解析」を含みます。多くのOSATは、パッケージングからテストまでを一貫して提供する「ターンキーソリューション」を提供しており、顧客企業はワンストップで後工程を委託することが可能です。また、特定のデバイス(メモリ、パワー半導体、RFチップなど)や特定のパッケージング技術に特化したOSATも存在します。

OSATの利用は、半導体業界の様々な企業にとって不可欠な戦略となっています。ファブレス企業にとっては、自社で巨額な製造設備を持たずに、設計したチップを製品化するための唯一の手段であり、設備投資を抑え、設計と研究開発に集中できるという大きなメリットがあります。IDM(垂直統合型デバイスメーカー)も、自社の後工程設備への投資を削減し、コアコンピタンスである設計や前工程製造に注力するためにOSATを利用します。また、自社では対応できない最先端のパッケージング技術やテスト能力をOSATから調達することで、技術的な優位性を確保することも可能です。OSATの利用は、コスト削減、市場投入までの時間短縮(Time-to-Market)、最先端技術へのアクセス、生産能力の柔軟な拡張、リスク分散といった多くのメリットをもたらします。OSATによってパッケージング・テストされた半導体は、スマートフォン、PC、サーバー、自動車、IoTデバイス、AIアクセラレータ、医療機器、産業用電子機器など、現代社会を支えるあらゆる電子製品の中核をなしています。

OSATの業務を支える技術は多岐にわたります。パッケージング技術においては、基板材料、封止樹脂、ボンディングワイヤー、はんだボールなど、高性能化・高信頼性化に不可欠な「材料科学」が重要です。また、ダイアタッチ(チップ接合)、ワイヤーボンディング、モールディング(封止)、ダイシング(ウェハー分割)などの自動化・高精度化された「精密機械」が不可欠です。高性能チップの熱問題を解決するための「熱管理技術」や、3D ICにおけるTSV(Through-Silicon Via)など、チップ間の高速・高密度接続を可能にする「相互接続技術」も進化を続けています。品質管理のためには、パッケージング工程における高精度な「計測・検査技術」が欠かせません。テスト技術においては、デジタル、アナログ、ミックスドシグナル、RF、メモリなど、様々な種類のチップに対応する高性能な「自動テスト装置(ATE)」が中心となります。チップの機能や性能を正確に評価するための複雑な「テストプログラム開発」も重要な技術です。ウェハーやパッケージ化されたチップをテスト装置に供給・回収する「プローバー・ハンドラー」も自動化が進んでいます。テスト結果を分析し、製造プロセスの改善や歩留まり向上に繋げる「データ解析・歩留まり管理」では、AI/MLを活用したテスト最適化も進展しています。さらに、OSATの工場では、ロボット、AI、IoTを活用した生産ラインの自動化、リアルタイムデータ分析によるプロセス最適化、品質管理の高度化といった「自動化・スマートファクトリー」の概念が導入され、インダストリー4.0の実現が進んでいます。グローバルに分散した製造拠点を効率的に管理するための「サプライチェーン管理ソフトウェア」も重要な関連技術です。

OSAT市場は、半導体産業全体の成長と密接に連動し、拡大を続けています。その成長ドライバーとしては、AI、IoT、5G、自動車の電動化・自動運転、データセンター、エッジコンピューティングなど、新たな技術分野での半導体需要が爆発的に増加していることが挙げられます。また、ムーアの法則の限界が近づく中で、チップの性能向上は微細化だけでなく、先端パッケージング(異種統合、チップレットなど)に大きく依存するようになっており、これがOSATの技術革新と需要を牽引しています。半導体製造設備の高額化に伴い、企業は設備投資を抑制し、専門性の高いOSATに後工程を委託する傾向が強まっていることも市場拡大の要因です。さらに、地政学的要因からサプライチェーンのレジリエンスを高める動きもOSATの需要を後押ししています。世界の主要OSAT企業としては、ASE Technology Holding(台湾)、Amkor Technology(米国)、JCET Group(中国)、Powertech Technology Inc.(台湾)、UTAC Holdings(シンガポール)などが知られており、特に台湾企業が市場をリードしています。一方で、OSAT市場には課題も存在します。最先端技術への対応には莫大な研究開発費と設備投資が必要であり、これが企業の財務を圧迫する可能性があります。高度な技術を持つエンジニアや熟練労働者の確保も課題であり、人材不足が深刻化しています。米中対立などの国際情勢がサプライチェーンに影響を与える地政学的リスクも常に存在します。また、技術革新の加速に対応し、常に最新技術を追いかけ、迅速に導入する能力が求められます。環境負荷の低減に向けた環境規制への対応も重要性を増しています。

OSAT市場は今後も力強い成長が予測されます。高性能コンピューティング、AI、エッジデバイス、自動車エレクトロニクスからの需要が、市場を牽引し続けるでしょう。将来の展望として最も重要なのは、「先端パッケージングの優位性」の確立です。ムーアの法則の物理的・経済的限界により、チップレット、3D IC、SiP、FOWLPといった先端パッケージング技術が、半導体性能向上の主要な手段となり、OSATの技術革新の中心となります。特に、異なる機能を持つチップを一つのパッケージに統合する異種統合は、複雑なシステムを構築するための標準的な手法となるでしょう。生産効率、品質、歩留まりの向上を目指し、AIを活用したプロセス最適化、予知保全、ロボットによる自動化がさらに進展し、「自動化とAIのさらなる導入」が進むと見られます。また、ファウンドリ、ファブレス企業、OSAT間の設計段階からの密接な協力(Co-optimization)が進み、より効率的で高性能な半導体ソリューションが生まれるなど、「エコシステム内の連携強化」が図られるでしょう。地政学的リスクを考慮し、特定の地域に集中していた生産拠点の分散や、より強靭なサプライチェーン構築の動きが加速するなど、「サプライチェーンの再編と多様化」も進む可能性があります。最後に、環境に配慮した材料の使用、エネルギー効率の高いプロセス開発、廃棄物削減など、「持続可能性への注力」がより重視されるようになります。OSATは、半導体産業の進化と成長を支える上で、今後もその重要性を増していくことでしょう。