振動式呼気陽圧 (OPEP) デバイス市場の規模・シェア分析-成長動向と予測 (2025-2030年)

振動式呼気陽圧(OPEP)デバイス市場レポートは、製品タイプ(フェイスマスクPEPデバイス、マウスピースPEPデバイスなど)、適応症(COPDおよび喘息、気管支炎など)、エンドユーザー(病院・クリニックなど)、流通チャネル(オフライン小売、オンラインプラットフォーム)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

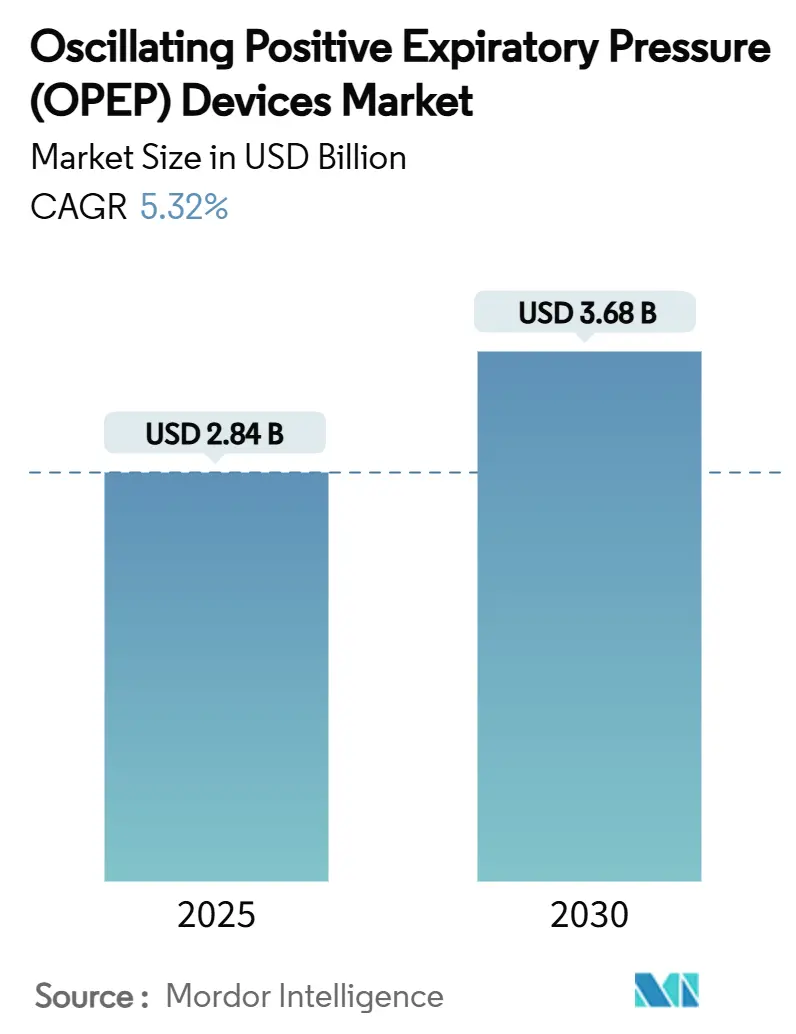

OPEP(Oscillating Positive Expiratory Pressure)デバイス市場は、2025年には28.4億米ドルに達し、2030年までに36.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.32%が見込まれています。高齢化の進展、慢性呼吸器疾患の有病率の急増、および継続的な技術革新が、この市場の需要を押し上げる主要な要因となっています。特に、患者の姿勢に左右されない重力非依存型デバイスの登場は、実用性を大幅に向上させました。また、デジタル接続機能により、患者の治療遵守状況や肺機能データを医療従事者が把握できるようになり、遠隔での治療調整や保険償還のためのエビデンス提供を支援しています。主要メーカーは、臨床的アウトカムの証明とFDA承認を重視して差別化を図っており、地域ごとの償還制度の見直しや精密医療プロトコルの導入も、OPEPデバイス市場に広範な機会をもたらしています。

主要な市場動向の要点

* 製品タイプ別: マウスピース型デバイスが2024年に45.51%の収益シェアで市場をリードしました。重力非依存型デバイスは、2030年までに9.65%のCAGRで最も速い成長を遂げると予測されています。

* 適応症別: COPD(慢性閉塞性肺疾患)と喘息が2024年にOPEPデバイス市場シェアの55.53%を占め、気管支拡張症は2030年までに9.85%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院およびクリニックが2024年にOPEPデバイス市場規模の46.21%を占めましたが、在宅医療環境は2030年までに10.87%のCAGRで成長しています。

* 流通チャネル別: オフライン小売が2024年の収益の52.12%を占めましたが、オンラインプラットフォームは2030年までに9.71%のCAGRで最速の成長を記録しています。

* 地域別: 北米が2024年に世界の収益の38.32%を占め、アジア太平洋地域は2030年までに8.61%のCAGRで最も勢いのある成長を予測されています。

OPEPデバイス市場のトレンドと洞察

市場を牽引する要因

1. COPDおよび喘息の有病率の上昇: 米国では40歳以上の被保険者の1,170万人がCOPDに罹患しており、気道クリアランスソリューションに対する大規模かつ持続的な需要を生み出しています。高齢化は呼吸筋の衰弱を進行させ、粘液貯留のリスクを高めるため、医療システムは増悪を最小限に抑える機械的補助具を重視しています。病院の再入院ペナルティが厳しくなる中、病院はCOPDおよび喘息患者の在宅での安定を維持するためにOPEPデバイスの導入を優先しています。公衆衛生キャンペーンも気道クリアランスの遵守を予防策として強調し、デバイスの認知度を高めています。この要因はCAGRに+1.2%の影響を与え、北米と欧州で顕著であり、長期的な影響が見込まれます。

2. 携帯型・重力非依存型OPEPデバイスの技術進歩: 重力非依存型設計は、かつてベッドサイドや歩行中の使用を制限していた姿勢の制約を取り除きました。臨床試験では、T-PEPシステムがベースラインと比較してFVCを10.25%、FEV1を7.06%向上させ、3ヶ月後の増悪発生率を低下させることが示されています。バッテリー駆動のオシレーターは、リアルタイムの気流感知に基づいて周波数と振幅を自動調整し、粘液動員を個別化しながら、医療従事者向けに使用状況分析データを収集します。Bluetooth対応のダッシュボードは呼吸管理アプリと連携し、プロバイダーが遠隔で遵守状況を確認し、介入することを可能にします。これらの革新は、デバイスをデータ豊富なプラットフォームとして再位置づけし、OPEPデバイス市場におけるプレミアム層を支えています。この要因はCAGRに+0.9%の影響を与え、北米とアジア太平洋で顕著であり、中期的な影響が見込まれます。

3. GOLDおよびERS臨床ガイドラインへの組み込み: 2025年のGOLD(Global Initiative for Chronic Obstructive Lung Disease)更新では、振動式PEPがCOPDの推奨される非薬物療法として明示的に記載され、医師にこの治療法を処方する明確な根拠を与えています。欧州呼吸器学会(ERS)からの同様のガイダンスは、気管支拡張症に対するOPEPを支持しており、ベストプラクティスに関する国際的な調和を促進しています。これらの推奨は、OPEPをオプションから標準治療へと転換させ、調達決定を裁量から義務へと移行させ、導入までの時間を短縮しています。病院は品質指標監査に合わせるため、COPD退院キットにデバイスを組み込み、外来クリニックはOPEPトレーニングを肺リハビリテーションカリキュラムに統合しています。このガイドラインによる検証は、保険者の信頼を強化し、償還承認を円滑にし、OPEPデバイス市場における販売量の増加を加速させています。この要因はCAGRに+0.7%の影響を与え、世界的に顕著であり、短期的な影響が見込まれます。

4. 在宅呼吸器ケアプログラムの急速な成長: 遠隔モニタリング研究では、間質性肺疾患コホートにおける日常的なスパイロメトリーの遵守率が77%に達しており、患者が分散型治療計画に従う意欲があることが確認されています。米国の分析では、2030年までに2,650億米ドルの病院サービスが在宅に移行する可能性があり、資本が携帯型治療デバイスに振り向けられると推定されています。メーカーは、使用状況指標や症状スコアを医療従事者に送信できる軽量でアプリ連携型のOPEP製品でこれに対応しています。Medicareの遠隔モニタリングに対する償還は財政的な道筋を提供し、COVID-19時代の柔軟性は、在宅中心のケアモデルに対する患者とプロバイダーの快適さを永続的に高めました。これらの要因が複合的に作用し、コネクテッドデバイスの普及を促進し、在宅ケアチャネルにおけるOPEPデバイス市場の2桁成長予測を強化しています。この要因はCAGRに+0.8%の影響を与え、北米と欧州からアジア太平洋への拡大が見込まれ、中期的な影響が見込まれます。

市場を抑制する要因

1. 訓練された呼吸療法士の不足: 多くの国で呼吸療法士の人材不足に直面しており、気道クリアランス技術を指導する能力が制限されています。既存の療法士が都市部に集中しているため、地方のCOPD患者は十分なサービスを受けられず、デバイスが供給されても利用率が低下しています。肺リハビリテーションに対する償還ギャップも、一部の病院がスタッフを増員することをためらわせ、普及をさらに制約しています。その結果、デバイスメーカーは自己管理を支援し、臨床医の不足を補うために、視聴覚コーチング機能を組み込んでいます。この要因はCAGRに-0.8%の影響を与え、世界的に、特に地方で顕著であり、長期的な影響が見込まれます。

2. 代替ACTsと比較した臨床的エビデンスの限定性: OPEPと高周波胸壁振動(HFCWO)や自律神経ドレナージなどの代替気道クリアランス技術(ACTs)を比較する直接的な臨床試験は少なく、結論もまちまちであるため、保険者の躊躇を招いています。気管支拡張症の精密医療ガイドラインは個別化された選択を強調していますが、データ不足はアルゴリズムによる意思決定支援を複雑にしています。その結果、一部の医師は従来の技術に頼りがちで、OPEPの処方を遅らせています。メーカーが多施設共同の優位性試験に投資すれば、より高い償還レベルを獲得し、処方集での優先順位を確保できる可能性がありますが、現在のエビデンス不足はOPEPデバイス市場のCAGRをわずかに抑制しています。この要因はCAGRに-0.6%の影響を与え、新興市場で最も顕著であり、中期的な影響が見込まれます。

セグメント分析

* 製品タイプ別: マウスピース型デバイスが市場を牽引

マウスピース型デバイスは、使いやすさと幅広い成人への適合性により、2024年の収益の45.51%を占め、市場をリードしています。重力非依存型モデルは、患者の姿勢に関わらず確実に機能するため、在宅や術後病棟で高く評価され、9.65%のCAGRで最も急速に成長しており、2030年までにOPEPデバイス市場規模に3億4,500万米ドルを追加すると予測されています。顔面マスク型インターフェースは、効果的な口の閉鎖を維持できない小児や神経筋疾患患者にとって不可欠です。ボトル型デバイスは、臨床医が細かい圧力調整を必要とする低コストのニッチ市場を維持しています。競争は現在、圧力目標の検証、使用状況データの収集、病院の電子カルテ(EHR)との同期を行うセンサーの統合に集中しています。クラウドダッシュボードをバンドルするベンダーは、保険者向けのコンプライアンスレポートを臨床医に提供できるため、価格プレミアムがあっても処方集での優先順位が高くなります。

* 適応症別: COPDの優位性が気管支拡張症の革新を促進

COPDと喘息は、増悪管理におけるガイドラインに裏打ちされた位置づけにより、2024年にOPEPデバイス市場シェアの55.53%を占めました。気管支肺専門医コミュニティは、保険者が在宅モニタリングバンドルを奨励するにつれて、導入が深まると予想しています。気管支拡張症は、精密医療のトレンドの中で、気道クリアランスのモダリティを放射線パターンや喀痰表現型に合わせるという臨床的緊急性が高まっており、9.85%のCAGRが予測されています。電子カルテのフラグが肺専門医に気管支拡張症の早期OPEP導入を促すにつれて、メーカーは表現型特異的なアウトカムを把握するためのレジストリ研究に共同出資しています。術後肺合併症の予防は、強化された回復プロトコルが滞在期間を短縮するために非薬物的な粘液クリアランスを必要とするため、二次的な成長分野を形成しています。一方、嚢胞性線維症の需要は、CFTR調節薬の下で患者ベースが安定しているため横ばいですが、生涯にわたる治療ニーズが安定した販売量を保証しています。

* エンドユーザー別: 在宅医療の加速が流通を変革

病院やクリニックなどの施設は、治療とトレーニングの開始点であるため、2024年の収益の46.21%を供給しました。慢性疾患管理の在宅への移行は、在宅セグメントで10.87%のCAGRを支え、2030年までにOPEPデバイス市場規模に推定2億9,000万米ドルを追加します。保険者は遠隔生理学的モニタリングを奨励するため、在宅医療機関は使用ログを自動的に送信するセルラーまたはWi-Fiモジュールを備えたデバイスをますます調達しています。外来手術センターは、当日退院プロトコルが無気肺を防ぐためにOPEPに依存する第三の販売経路です。肺リハビリテーションセンターは、監督下でのセッション用にマルチパックを購入しますが、収益成長は限られた償還によって抑制されています。介護施設や長期療養施設は、スタッフの負担を最小限に抑える自動調整型OPEPデバイスを徐々に導入しており、設計の簡素さが低比率のケア環境でもユーザーベースを拡大できることを示しています。

* 流通チャネル別: デジタルプラットフォームが勢いを増す

オフラインの卸売業者と耐久医療機器販売店は、確立された紹介経路のおかげで、2024年の売上高の52.12%を依然として占めていました。しかし、利便性と価格の透明性を求める患者は、オンラインチャネルで9.71%のCAGRを促進しています。DTC(Direct-to-Consumer)ウェブサイトには、遠隔診療予約、処方箋処理、ビデオチュートリアルが含まれるようになり、学習曲線を短縮し、離脱率を低下させています。規制当局は、処方箋のみのデバイスには認可された監督が必要であると警告しており、その結果、ハイブリッドなフルフィルメントモデルでは、eコマースストアフロントと遠隔医療医師が提携しています。国際的には、インドの新しいデバイスマーケティング行動規範がデジタル広告の主張を厳格化していますが、多国籍企業がウェブファーストの立ち上げを検討する際に安心感を与える明確なルールを提供しています。国境を越えた販売が増加するにつれて、ベンダーは多言語アプリを統合し、現地通貨での支払いプランを提供して、東南アジアや中東でのリーチを拡大しています。

地域分析

* 北米は、包括的な保険適用とコネクテッド呼吸器技術の早期導入により、2024年に38.32%のリーダーシップを維持しました。米国の病院は、クラウドダッシュボードと同期するOPEPキットをCOPD患者に提供し、カナダの州システムは耐久医療機器リストの下でデバイスを償還しています。しかし、肺リハビリテーションプログラムへの償還削減は病院の予算を圧迫し、遠隔モニタリングコードを活用できる外来および在宅ケアプロバイダーへの成長を促しています。メキシコは、ユニバーサルヘルスケアの拡大に牽引され、コスト最適化されたマウスピース型デバイスを輸入しており、2030年までに設置ベースを倍増させる可能性があります。

* 欧州は、調和されたCEマーク規則と強力なエビデンスに基づく文化の恩恵を受けています。ドイツと英国は、OPEPデバイス市場製品を気管支拡張症の治療経路に統合しており、スペインとイタリアは在宅酸素患者向けの調達を加速しています。東欧では、トレーニング不足がガイドラインの実施を遅らせているため導入が遅れていますが、デジタルヘルスに充てられたEU復興基金がこのギャップを埋めるのを加速させる可能性があります。地域全体で、保険者の精査は実証済みのコスト削減効果を重視しており、実世界のエビデンスアーカイブを備えたベンダーが有利です。

* アジア太平洋は、中国の慢性疾患戦略が地域クリニックで気道クリアランスデバイスを補助していることに支えられ、最速の8.61%のCAGRを記録しています。日本の超高齢社会は、高齢者が仰臥位で操作できる重力非依存型モデルを重視しており、韓国はデジタル化された国民健康保険データを使用して遵守状況を監視しています。インドは品質基準を厳格化し、肺専門医が即席のボトルPEPからFDA承認の輸入品に切り替える信頼を醸成しています。オーストラリアの遠隔農村地域は、先住民患者と都市部の呼吸療法士を組み合わせる遠隔医療償還の恩恵を受けており、コネクテッドデバイスの着実な導入を支えています。

競争環境

OPEPデバイス業界は中程度の断片化が特徴であり、トップティア企業は機械設計の伝統と組み込みソフトウェアおよびデータ分析のロードマップを組み合わせています。Monaghan Medicalは、増悪の軽減を強調する査読済みの臨床結果研究でAerobika製品ラインを推進しており、ResMedはクラウドアーキテクチャの専門知識を活用して、OPEPデータをCPAP遵守ダッシュボードと統合しています。Smiths Medicalは術後用途をターゲットとし、外来手術ネットワークが購入する強化された回復供給バンドル内にデバイスを位置づけています。

新規参入企業は、AI駆動のコーチングアプリを使用してユーザーをガイドし、臨床レビューのために非応答をフラグ立てしており、これは雇用主が後援するCOPDプログラムに響く付加価値です。Inogenは2025年にSIMEOX 200でFDA 510(k)承認を取得し、これにより同社は、AIを活用した患者エンゲージメントツールと組み合わせた革新的なデバイスで、この成長市場に参入する態勢を整えています。この動きは、既存企業が提供する伝統的な機械設計に挑戦し、デジタルヘルスとデータ駆動型のアプローチを重視する市場の傾向を反映しています。

市場の推進要因

OPEPデバイス市場は、慢性閉塞性肺疾患(COPD)や嚢胞性線維症(CF)などの慢性呼吸器疾患の有病率の増加によって主に推進されています。これらの疾患は、気道クリアランスの維持と肺機能の改善のためにOPEP療法を必要とします。高齢化社会も重要な推進要因であり、高齢者は呼吸器疾患を発症するリスクが高く、OPEPデバイスの需要を増加させています。さらに、患者の自宅での治療を可能にする在宅医療設定への移行は、OPEPデバイスの採用を促進しています。遠隔医療の進歩とコネクテッドデバイスの統合により、患者は遠隔地からでも専門家による指導とモニタリングを受けられるようになり、治療の遵守と有効性が向上しています。

市場の課題

OPEPデバイス市場は、いくつかの課題に直面しています。その一つは、特に発展途上国におけるデバイスのコストと償還に関する懸念です。高価なデバイスは、患者や医療システムにとって負担となる可能性があり、普及を妨げることがあります。また、OPEP療法の有効性に関する認識不足や、医療従事者による適切なトレーニングの欠如も課題です。患者の遵守は、OPEP療法の成功に不可欠ですが、特に長期的な治療が必要な場合、患者が治療計画を継続することが難しい場合があります。市場には、さまざまなデバイスが存在するため、医療従事者が患者の特定のニーズに最適なデバイスを選択することが困難になることもあります。さらに、厳格な規制要件と承認プロセスは、新規参入企業にとって障壁となり、新製品の市場投入を遅らせる可能性があります。

市場の機会

OPEPデバイス市場には、いくつかの有望な機会が存在します。慢性呼吸器疾患の有病率の増加は、今後も市場の成長を牽引するでしょう。特に、新興市場における医療インフラの改善と医療費の増加は、OPEPデバイスの需要を拡大する大きな機会を提供します。コネクテッドデバイスとデジタルヘルスソリューションの統合は、患者のエンゲージメントと治療遵守を向上させるための重要な機会です。AI駆動のコーチングアプリやデータ分析プラットフォームは、患者にパーソナライズされたフィードバックとサポートを提供し、医療従事者が患者の進捗状況をより効果的に監視できるようにします。これにより、治療結果が改善され、OPEP療法の価値提案が強化されます。また、OPEPデバイスの設計と機能の革新は、より使いやすく、効果的な製品を生み出す機会を提供します。例えば、より小型でポータブルなデバイスや、他の治療法と統合されたデバイスの開発は、患者の利便性を高め、採用を促進するでしょう。予防医療と早期介入への注目の高まりも、OPEPデバイスの市場拡大に貢献する可能性があります。

市場のセグメンテーション

OPEPデバイス市場は、製品タイプ、適応症、エンドユーザー、および地域に基づいてセグメント化できます。

製品タイプ別:

* 振動式PEPデバイス

* 固定式PEPデバイス

適応症別:

* 慢性閉塞性肺疾患(COPD)

* 嚢胞性線維症(CF)

* 気管支拡張症

* 無気肺

* その他(喘息、神経筋疾患など)

エンドユーザー別:

* 病院

* 在宅医療設定

* 外来手術センター

* その他(専門クリニックなど)

地域別:

* 北米(米国、カナダ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)

* アジア太平洋地域(日本、中国、インド、オーストラリア、韓国、その他のアジア太平洋地域)

* ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ)

* 中東およびアフリカ(GCC諸国、南アフリカ、その他の中東およびアフリカ)

主要企業

OPEPデバイス市場の主要企業には、Monaghan Medical Corporation、ResMed Inc.、Smiths Medical (ICU Medicalの一部)、Philips Healthcare、PARI GmbH、Vyaire Medical, Inc.、Thayer Medical、Acutronic Medical Systems AG、Inogen, Inc.などが含まれます。これらの企業は、製品革新、戦略的提携、合併・買収、および地理的拡大を通じて市場での地位を強化しています。

結論

OPEPデバイス市場は、慢性呼吸器疾患の有病率の増加、高齢化社会、および在宅医療への移行によって、今後も着実に成長すると予想されます。コネクテッドデバイスとデジタルヘルスソリューションの統合は、市場の成長を加速させ、患者の治療結果を改善する重要な機会を提供します。しかし、デバイスのコスト、償還に関する懸念、および患者の遵守といった課題に対処する必要があります。市場の主要企業は、革新的な製品と戦略的なアプローチを通じて、これらの課題を克服し、市場の機会を最大限に活用しようとしています。新規参入企業は、AI駆動のコーチングアプリやデータ分析などの付加価値サービスを提供することで、競争環境をさらに活性化させています。全体として、OPEPデバイス市場は、患者の生活の質を向上させるための重要な役割を果たし続けるでしょう。

このレポートは、世界の振動式呼気陽圧(OPEP)デバイス市場に関する詳細な分析を提供しています。OPEPデバイスは、慢性気管支炎、気管支拡張症、COPD、嚢胞性線維症などの疾患を持つ患者の気道から分泌物を除去するのに役立つ医療機器です。呼気時に振動や「パルス」を発生させ、肺壁から粘液を剥がし、喀出しやすくする仕組みです。

市場の概要と成長予測

OPEPデバイス市場は、高齢化の進展、慢性疾患の有病率増加、気道クリアランスデバイスのデジタル統合を背景に、堅調な成長が見込まれています。市場規模は2025年の28.4億米ドルから、2030年には36.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.32%です。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* COPDおよび喘息の有病率上昇: これらの呼吸器疾患の患者数が増加していることが、OPEPデバイスの需要を高めています。

* 携帯型・重力非依存型OPEPデバイスの技術進歩: 患者の体位に制約がなく、リアルタイムの圧力アルゴリズムを組み込み、モニタリングアプリと同期できるデバイスの登場が、市場を活性化させています。

* グローバルなGOLDおよびERS臨床ガイドラインへの組み込み: 主要な臨床ガイドラインにOPEPデバイスが推奨されることで、その利用が促進されています。

* 在宅呼吸ケアプログラムの急速な成長: 病院から在宅へとケアの場が移行する傾向が、在宅で使用可能なOPEPデバイスの需要を押し上げています。

* 気道クリアランスデジタルモニタリングバンドルへの償還拡大: デジタルモニタリング機能を含むデバイスに対する医療費償還の拡大が、市場の成長を後押ししています。

* 雇用主によるCOPDウェルネス給付によるデバイス採用促進: 雇用主が提供するCOPD関連の福利厚生プログラムが、デバイスの普及に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 訓練された呼吸療法士の不足: デバイスの適切な使用指導や管理を行う専門家の不足が課題となっています。

* 代替気道クリアランス療法(ACTs)と比較した臨床的証拠の限定性: 他の治療法と比較して、OPEPデバイスの臨床的有効性を示す証拠がまだ限定的である点が挙げられます。

* 低所得地域におけるデバイス再利用の安全性懸念: 衛生管理が不十分な環境でのデバイスの再利用が、感染症などの安全上の懸念を引き起こす可能性があります。

* 特許切れによる低マージン価格競争: 主要デバイスの特許切れが、市場における価格競争を激化させ、利益率の低下を招く可能性があります。

セグメント別の洞察

* 製品タイプ別: マウスピース型デバイスは2024年の収益の45.51%を占め、臨床的有効性とユーザーの利便性のバランスから主要な製品カテゴリーであり続けています。また、重力非依存型デバイスは、患者の体位制約の解消、リアルタイム圧力アルゴリズムの搭載、モニタリングアプリとの同期機能により、2030年まで9.65%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 在宅ケアは、遠隔モニタリングに対する支払い側のインセンティブや、慢性呼吸器疾患の在宅管理を好む患者の増加により、10.87%のCAGRで最も急速に成長しているエンドユーザーセグメントです。

* 地域別: アジア太平洋地域は、医療投資の増加、慢性疾患に対する意識の向上、医療機器導入への規制支援により、2030年まで8.61%のCAGRで最も高い成長を遂げると予測されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場です。

競争環境と将来展望

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(Monaghan Medical / Trudell、ICU Medical、PARI GmbH、Philips Respironics、ResMedなど多数)が詳細に記述されています。また、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も行われています。

このレポートは、OPEPデバイス市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COPDおよび喘息の有病率の増加

- 4.2.2 ポータブルで重力に依存しないOPEPデバイスの技術進歩

- 4.2.3 世界的なGOLDおよびERS臨床ガイドラインへの組み込み

- 4.2.4 在宅呼吸ケアプログラムの急速な成長

- 4.2.5 気道クリアランスデジタルモニタリングバンドルの償還拡大

- 4.2.6 雇用主が資金提供するCOPDウェルネス給付がデバイスの採用を促進

-

4.3 市場の阻害要因

- 4.3.1 訓練された呼吸療法士の不足

- 4.3.2 代替ACTと比較した臨床的証拠の限定性

- 4.3.3 低所得地域におけるデバイス再利用の安全性に関する懸念

- 4.3.4 特許切れによる低マージン価格競争の誘発

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 フェイスマスクPEPデバイス

- 5.1.2 マウスピースPEPデバイス

- 5.1.3 ボトル/水柱PEPデバイス

- 5.1.4 重力依存型OPEPデバイス

- 5.1.5 重力非依存型OPEPデバイス

-

5.2 適応症別

- 5.2.1 COPD & 喘息

- 5.2.2 気管支炎

- 5.2.3 気管支拡張症

- 5.2.4 嚢胞性線維症

- 5.2.5 術後肺合併症

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 病院 & 診療所

- 5.3.2 在宅医療施設

- 5.3.3 外来手術センター

- 5.3.4 呼吸器リハビリテーションセンター

- 5.3.5 その他

-

5.4 流通チャネル別

- 5.4.1 オフライン小売

- 5.4.2 オンラインプラットフォーム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Monaghan Medical / Trudell

- 6.3.2 ICU Medical (Smiths Medical)

- 6.3.3 PARI GmbH

- 6.3.4 D-R Burton Healthcare

- 6.3.5 AirPhysio

- 6.3.6 R. Cegla GmbH & Co. KG

- 6.3.7 Philips Respironics

- 6.3.8 Baxter International

- 6.3.9 Tactile Medical

- 6.3.10 Vyaire Medical

- 6.3.11 ResMed (Acapella)

- 6.3.12 Drive DeVilbiss Healthcare

- 6.3.13 Dynarex Corporation

- 6.3.14 Thayer Medical

- 6.3.15 Vortran Medical

- 6.3.16 Teleflex Inc.

- 6.3.17 Medica Holdings

- 6.3.18 Medtronic

- 6.3.19 Smith & Nephew

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

振動式呼気陽圧(OPEP)デバイスは、気道クリアランス療法の一種であり、呼吸器疾患患者の粘液貯留を効果的に管理するために用いられる医療機器です。このデバイスは、呼気時に一定の陽圧を気道にかけるとともに、同時に高周波の振動を発生させることで、気道内の粘液を剥がし、移動させ、最終的に喀出しやすくするメカニズムを持っています。具体的には、呼気抵抗によって気道が虚脱するのを防ぎ、気道内圧を上昇させることで、粘液が気道壁から剥がれやすくなります。さらに、発生する振動が粘液の粘弾性を変化させ、気道壁からの剥離を促進し、粘液の移動を助けることで、喀痰を容易にします。主に嚢胞性線維症、気管支拡張症、慢性閉塞性肺疾患(COPD)などの慢性呼吸器疾患において、粘液貯留による呼吸困難や感染症のリスクを軽減する目的で使用されます。

OPEPデバイスには、主に二つの主要なタイプが存在します。一つは「重力依存型」または「ボール・イン・コーン型」と呼ばれるもので、代表的な製品にFlutter VRP1やAcapella Choice/Duetなどがあります。これらのデバイスは、内部に配置されたボールが呼気流によって振動し、その振動が気道に伝わることで粘液の剥離を促します。このタイプは、デバイスの傾きによって振動の特性が変化する傾向があるため、適切な体位での使用が推奨されることがあります。もう一つは「スプリング負荷型」または「バルブベース型」と呼ばれるもので、Aerobika OPEPなどがこれに該当します。このタイプは、スプリングとバルブの組み合わせによって呼気抵抗と振動を発生させます。重力依存型と比較して、体位にあまり左右されずに使用できるという利点があり、より幅広い患者層に適応可能です。どちらのタイプも、患者の呼気流量や肺機能に合わせて抵抗値を調整できるモデルが多く、個々の患者に最適な治療を提供できるよう設計されています。

OPEPデバイスの主な用途は、気道内の過剰な粘液貯留が問題となる様々な呼吸器疾患の管理です。最も一般的な適応疾患としては、遺伝性疾患である嚢胞性線維症が挙げられます。この疾患では、粘稠な粘液が気道に貯留し、慢性的な感染症や肺機能の低下を引き起こすため、OPEPデバイスは日常的な気道クリアランスに不可欠です。また、気管支が不可逆的に拡張し、粘液が貯留しやすい気管支拡張症の患者さんにも広く用いられます。慢性閉塞性肺疾患(COPD)の中でも、特に慢性気管支炎を伴い、喀痰が多い患者さんにおいて、呼吸困難感の軽減や急性増悪の予防に寄与します。その他、喘息で粘液貯留が顕著な場合、術後の無気肺予防、神経筋疾患による喀痰困難、人工呼吸器からの離脱後の気道クリアランスなど、多岐にわたる状況でその有効性が認められています。OPEPデバイスを使用することのメリットは、粘液除去の促進による呼吸困難感の軽減、肺機能の改善、感染症リスクの低減、そして患者さん自身のQOL(生活の質)の向上にあります。また、自宅で比較的容易に自己管理できる点も大きな利点です。

関連技術としては、OPEPデバイス以外にも様々な気道クリアランス療法が存在し、患者の状態や疾患の種類に応じて使い分けられたり、併用されたりします。伝統的な方法としては、体位ドレナージと胸部理学療法(CPT)があり、これは特定の体位で重力を利用し、介助者が胸部を叩打・振動させることで粘液の排出を促すものです。また、高頻度胸壁振動(HFCWO)は、ベスト型のデバイスを装着し、胸壁全体に高周波の振動を与えることで粘液を剥がす方法です。OPEPデバイスと類似した原理を持つものに、振動を伴わない陽圧呼気(PEP)療法があります。これは、呼気時に抵抗をかけることで気道開存性を維持し、粘液の移動を促しますが、振動による粘液剥離効果はありません。重度の喀痰困難がある場合には、機械的吸排気補助装置(MIE)が用いられることもあります。さらに、粘液溶解剤や気管支拡張剤を吸入するためのネブライザー療法は、OPEPデバイスと併用されることが多く、粘液の粘稠度を下げて排出をさらに容易にする効果が期待されます。これらの技術は、それぞれ異なるメカニズムで気道クリアランスをサポートし、患者さんの状態に合わせた最適な治療計画を立てる上で重要な選択肢となります。

市場背景としては、世界的に呼吸器疾患の有病率が増加傾向にあることが、OPEPデバイス市場の成長を後押ししています。高齢化の進展、喫煙習慣、大気汚染などが、COPDや気管支拡張症といった慢性呼吸器疾患の患者数を増加させています。これにより、効果的な気道クリアランス療法の需要が高まっており、特に在宅での自己管理が可能なOPEPデバイスへの関心が高まっています。主要なメーカーとしては、Smiths Medical(Acapella)、Vyaire Medical(Aerobika)、Pari(Flutter)などが世界市場で大きなシェアを占めています。日本市場においても、これらのデバイスは医療機関での導入が進み、保険適用もされていることから、在宅医療における呼吸器リハビリテーションの一環として普及が進んでいます。患者さんやその家族が自宅で継続的に治療を行える利便性が、市場拡大の重要な要因となっています。

将来展望として、OPEPデバイスはさらなる進化を遂げることが期待されています。一つは、デバイスの小型化、軽量化、そして使いやすさの向上が挙げられます。これにより、患者さんの携帯性が向上し、日常生活への負担が軽減されるでしょう。また、スマートデバイス化も進むと予想されます。スマートフォンアプリとの連携により、使用時間や頻度、呼気圧などのデータを記録・管理し、患者さん自身や医療従事者が治療効果を客観的に評価できるようになる可能性があります。これにより、個別化された治療計画の立案や、遠隔医療におけるモニタリングが容易になります。さらに、OPEPデバイスと他の治療法、例えばネブライザー機能を統合した複合デバイスの開発も進むかもしれません。これにより、一度の治療で複数の効果を得られるようになり、患者さんの負担軽減につながります。エビデンスのさらなる蓄積も重要であり、より多くの臨床研究を通じて、特定の疾患や病態におけるOPEPデバイスの最適な使用方法や効果が明確化され、ガイドラインへの反映が進むことで、より質の高い医療提供に貢献していくでしょう。新興国市場における普及も、今後の成長ドライバーとなる可能性を秘めています。