オスモメーター市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

オスモメーター市場レポートは、製品タイプ(凝固点オスモメーター、蒸気圧オスモメーターなど)、サンプリング容量(シングルサンプルおよびマルチサンプルオスモメーター)、用途(臨床、製薬・バイオテクノロジーなど)、エンドユーザー(病院、診断・検査センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

浸透圧計市場の概要

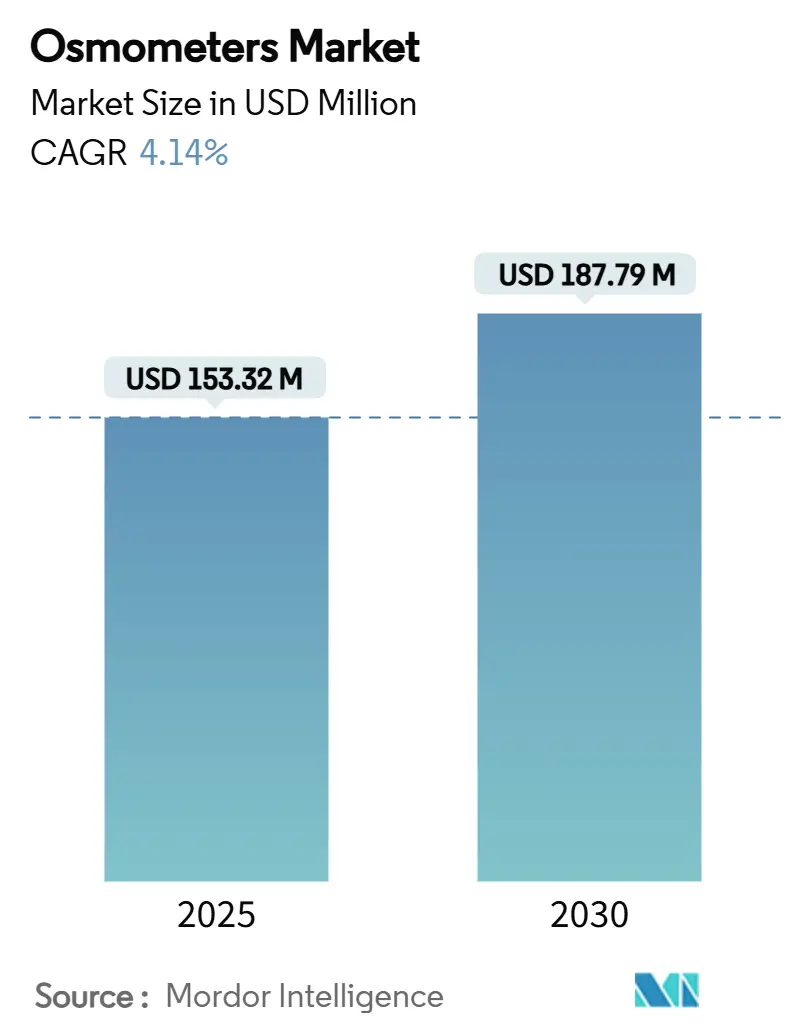

浸透圧計市場は、2025年には1億5,332万米ドルに達し、2030年までに1億8,779万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.14%と堅調に推移する見込みです。これは、市場が成熟しているものの、機会に富んだ状況を示しています。市場の需要は、検査室の自動化、より厳格なコンプライアンス規制、およびバイオ医薬品分野における高濃度バイオ医薬品への移行によって支えられています。一方で、欧州医療機器規制(EU MDR)の下での機器承認の長期化が課題となっています。Advanced InstrumentsによるNova Biomedicalの買収(22億米ドル)のような戦略的統合は、複雑なグローバル規制に対応できる統合分析プラットフォームへの業界の転換を明確に示しています。また、EUの新たな規制により、製造業者は供給中断の6ヶ月前に規制当局に事前通知することが義務付けられ、主要サプライヤーのリスク管理戦略が再構築されています。北米では、継続的な臨床インフラ投資が安定した買い替え需要を支える一方、アジア太平洋地域では近代化の推進が平均を上回るユニット成長を促し、インピーダンスベースのポイントオブケア(POC)新規参入企業との競争を激化させています。

主要なレポートのポイント

* 製品タイプ別: 2024年には凝固点浸透圧計が市場シェアの68.78%を占め、主導的な地位を維持しました。インピーダンスベースのシステムは、2030年までに7.73%のCAGRで拡大すると予測されています。

* サンプリング容量別: 2024年にはシングルサンプルユニットが市場規模の60.36%を占めましたが、マルチサンプルモデルは2030年までに8.12%のCAGRを記録すると予測されています。

* アプリケーション別: 2024年には臨床検査が市場シェアの53.44%を占めましたが、医薬品およびバイオテクノロジー分野での利用は2030年までに8.46%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年には病院が市場シェアの46.52%を占めましたが、バイオ医薬品メーカーは2030年までに6.81%のCAGRを記録すると予想されています。

* 地域別: 2024年には北米が市場規模の37.77%を占め、アジア太平洋地域は2030年までに7.98%のCAGRで成長すると予測されています。

世界の浸透圧計市場のトレンドと洞察

市場の推進要因

* 技術の進歩と自動化: 欧州の検査室では、分析用LC-MS、化学分析装置、検査情報システム(LIS)と直接連携する全自動浸透圧測定ワークセルが導入され、手作業の削減と交差汚染リスクの最小化が進んでいます。北アイルランドでのCoreLIMSの導入事例では、シームレスな統合により、リアルタイムの浸透圧データが血液バンクや微生物学モジュールに流れ込み、1日あたり1,200のサンプルポイントでトレーサビリティが向上しています。ベンダーは、60秒未満でHL7形式の結果を生成する「コネクテッド」浸透圧計を提供しており、これはゼロ廃棄物と高スループット運用を目指す病院にとって魅力的な機能です。これにより、ソフトウェア、サイバーセキュリティ更新、リモート診断バンドルに関連する平均販売価格の上昇が見られます。北米の主要なリファレンスラボでの導入が最も進んでいますが、EUベースのネットワークも地域資金によるデジタルヘルスプログラムを通じてその差を縮めています。

* 研究開発費の増加と疾病負担の増大: 先進治療におけるグローバルな研究開発費の増加は、浸透圧測定をプロセス分析の最前線に押し上げています。最近の試験では、培養中に浸透圧を適切に調整することで、アデノ随伴ウイルス力価が22%増加することが示されています。EUの成人人口の9%以上を占める慢性腎臓病の有病率の高さは、迅速な尿浸透圧測定に依存する分散型腎機能スクリーニングの必要性を高めています。Nova BiomedicalのCEマーク取得済みクレアチニン/eGFRメーターは、浸透圧と腎臓マーカーを2分で測定でき、中央検査室のサポートなしで地方の医師が患者をトリアージすることを可能にしています。したがって、高い疾病負担は浸透圧計市場の臨床導入基盤を拡大し、速度、分析深度、人間工学に基づいた設計を兼ね備えたデバイスへの調達基準をシフトさせています。

* バイオ医薬品の高濃度バイオ医薬品への移行: モノクローナル抗体(mAb)濃度が250 mg/mLに近づくと、凝固点測定装置は「凍結不良」のアーチファクトに悩まされ、サイクル時間の延長や再測定が必要となり、バッチリリーススケジュールを圧迫します。現在、蒸気圧およびデュアルメソッドプラットフォームは、30 cPを超える粘度で1.5%未満の変動係数を達成しており、製剤化学者が活性物質を希釈することなく皮下投与目標を達成するのに役立っています。欧州の受託開発製造機関(CDMO)は、連続バイオリアクター内でのインライン浸透圧測定を標準化しており、浸透圧をリリースバイエクセプションパラメータとして位置づけ、中容量ライン全体でのユニット販売を促進するアップグレードを推進しています。

* 在宅腎臓ケア向けポータブルインピーダンスベースデバイス: 細胞外抵抗を30秒間隔で測定するウェアラブル生体インピーダンスパッチは、多施設血液透析試験において透析液の限外濾過量と±2%以内で相関することが示されています。センサーはマイクロリットル単位のサンプル量を使用するため、遠隔腎臓病アプリと連携し、クリニック受診間の体液過負荷リスクに対処する継続的な水分補給アラートを可能にします。プロトタイプの尿検査スティックアドオンは、標準的な凝固点浸透圧計と比較して89.9%の精度を記録しており、市販薬としての拡大の準備が整っていることを示唆しています。デジタルヘルス助成金に支えられたアジア太平洋地域のイノベーターが先行していますが、EUのMedTechサンドボックススキームは国境を越えたCEマーキングを加速させています。

市場の抑制要因

* 固有の精度/スループットの限界: タンパク質負荷が150 mg/mLを超えると、凝固点サイクルは3分を超え、年間8億回の検査を行うメガラボの日常的な処理能力を低下させます。蒸気圧測定装置は精度を向上させますが、長い平衡化時間を必要とするため、15分以内の結果が必須であるSTATベンチにはほとんど採用されません。このトレードオフにより、一部の購入者は非接触屈折センサーに目を向け、迅速応答が必要なニッチ市場での市場シェアを侵食しています。

* 熟練オペレーターの不足: EUのリファレンスラボにおける認定化学技術者の欠員率は2025年に18%に上昇し、機器の自動化に関するカリキュラムの遅れによってこのギャップは悪化しています。マルチサンプル浸透圧計の校正、エラーコード、プローブメンテナンスについて新しい技術者を訓練するには160時間かかり、多くの中規模病院にとってこの投資は困難です。

セグメント分析

* 製品タイプ別:凝固点優位性に対するインピーダンスの革新

凝固点測定装置は、数十年にわたる臨床的信頼と明確な規制承認に支えられ、2024年の浸透圧計市場シェアの68.78%を維持しました。インピーダンスシステムは、現在の市場規模ではごく一部に過ぎませんが、救急医療、透析、獣医用途に適したポータブル設計により、7.73%のCAGRで成長しています。蒸気圧ユニットは、その性能の高さがサイクル時間の遅さを補う高濃度バイオ医薬品の狭いニッチ市場を占めています。メーカーは現在、メンテナンス契約、リモートファームウェア更新、自動校正機能をバンドルし、コンプライアンスコストを予測可能に保っています。

技術の更新は、接続性とサービスへの業界の動きを反映しています。インピーダンスデバイスは、新生児スクリーニングや動物の健康に不可欠な20 µL未満のサンプルで95.5%の精度を達成し、Bluetooth対応の患者アプリに直接接続できるため、分散型環境での浸透圧計業界のフットプリントを拡大しています。凝固点測定のリーダーは、バーコードスキャナー、試薬ロットトレーサビリティ、AIベースの品質管理アラートを組み込むことで、規格外の再測定を削減しています。蒸気圧サプライヤーは、遺伝子治療CDMOを惹きつけるステンレス鋼の接液部と21 CFR Part 11監査証跡に注力しています。

* サンプリング容量別:マルチサンプル自動化が効率を推進

シングルサンプル分析装置は、クリニックや救急治療室が低価格と簡単なワークフローを好むため、2024年の浸透圧計市場の60.36%を占めました。しかし、8.12%のCAGRで成長しているマルチサンプルバージョンは、ロボット式ロードドロワーとLISハブを備え、1時間あたり最大90本のチューブを処理できます。これは、北米のメガラボが価値ベースの償還目標に不可欠と見なす機能です。したがって、高スループットユニットの浸透圧計市場規模は、病院がモジュール式自動化を中心にコアラボを再設計するため、予測期間中に過去の平均を上回ると予想されます。

欧州の施設では、スマートフォン型タッチスクリーンを備えた24プレイスラックが採用されており、1人の技術者が並行して電解質、グルコース、浸透圧の検査を監督できます。地方の医療センターでは、コンパクトなシングルサンプルデバイスが引き続き使用されていますが、ベンダーはクラウドロギング、簡素化されたQC、ワンボタンメンテナンスでそれらを刷新しています。このバランスの取れた需要により、両カテゴリーは関連性を保ちつつ、スループットと接続性において明確に差別化されています。

* アプリケーション別:医薬品分野の成長が臨床の安定性を上回る

臨床診断は2024年の浸透圧計市場シェアの53.44%を占め、人口の高齢化と慢性疾患スクリーニングが検査メニューを拡大するにつれて、この基盤は緩やかに成長すると予想されます。しかし、医薬品およびバイオテクノロジーラボは8.46%のCAGRを達成し、連続製造と高濃度製剤が製品の完全性を維持するためにインライン浸透圧モニタリングを必要とするため、浸透圧計市場規模におけるその割合を拡大するでしょう。厳格なEUの等張飲料規制の下で工業用食品検査が勢いを増し、学術ラボはハイブリッドセンシングに関する探索的研究を推進しています。

医薬品分野の急増は、正確な浸透圧制御が収量と効力と相関する遺伝子治療および次世代抗体治療に集中しています。病院はPOCメニューを拡大し、造影剤画像診断後の退院時間を短縮するクレアチニンと浸透圧のメーターを統合しています。これらのトレンドは、収益源を多様化し、設備投資予算の周期的な変動を緩和します。

* エンドユーザー別:バイオ医薬品メーカーが導入を加速

病院は2024年に46.52%のシェアを維持し、確立された検査室インフラと浸透圧測定を含む広範な化学パネルを反映しています。バイオ医薬品工場は6.81%のCAGRで拡大しており、規制当局が重要な品質属性の監視を強化するにつれて、衛生的でインラインのプローブにアップグレードし、浸透圧測定を最前線に置いています。診断サービスチェーンは、サテライトクリニックにサービスを提供するために中級のベンチトップユニットを購入し、大学はインピーダンスウェアラブルを試験的に導入し、イノベーションの流れを確保しています。

FDAのラボ開発検査に関する規制は、バリデーションの負担を広げ、製薬会社を最初から最後までデータ完全性を備えたターンキープラットフォームへと誘導しています。病院は、人員不足に直面し、技術者のオンボーディングを短縮するために自動QCとeラーニングモジュールに依存しており、将来の購入基準を形成しています。

地域分析

北米は、償還の安定性と高い検査量に支えられた着実なアップグレードにより、2024年の世界の浸透圧計市場シェアの37.77%を維持しました。この地域は、CLIA認定ラボの最も深い基盤と、プロセス分析技術を重視する密度の高いバイオ医薬品回廊から恩恵を受けています。アジア太平洋地域は、7.98%のCAGRで成長しており、国民健康保険の拡大、積極的なバイオ医薬品生産能力の増強、中国、インド、韓国でのベッドサイド検査の採用増加から恩恵を受けています。欧州は、規制上のボトルネックに阻まれながらも、自動化の導入と強力なワクチンパイプラインを活用して競争力を維持しています。中東およびアフリカはまだ初期段階ですが、病院建設プログラムと現地でのデバイス組み立てインセンティブが相まって、2桁のユニット成長を確保しています。

シンガポール、韓国、中国における政府補助金は、規制当局への提出書類を将来にわたって保証する高スループットで21 CFR Part 11対応の浸透圧計への設備投資を促進しています。EU MDRの長期化する認証サイクルは一部の製品発売を遅らせていますが、同時に、機敏なサプライヤーにとっては事前通知機関戦略を持つことで新たな機会を生み出しています。すべての地域で、需要はワークフローを圧縮し、データストリームを統合し、総所有コストを削減するプラットフォームへと向かっています。

競争環境

浸透圧計市場は適度に細分化されていますが、プレーヤーが統合された分析ポートフォリオを追求するにつれて急速に統合が進んでいます。Advanced InstrumentsによるNova Biomedicalの22億米ドルでの買収は、凝固点測定の専門知識と迅速なPOC技術を組み合わせ、100カ国以上で35,000台を超える分析装置の統合された導入基盤を解き放ちます。BrukerによるELITechGroupの9億4,200万米ドルでの買収は、浸透圧測定ワークフローを補完する臨床化学および分子検査の幅を広げます。Thermo FisherによるSolventumのろ過部門の41億米ドルでの買収は、浸透圧測定をPATツールボックスに組み込み、上流から下流までの完全なプロセス分析スイートへの傾倒を示しています。

市場リーダーは、自動化の専門知識、SaaSスタイルのサービス契約、EU MDRおよび米国FDAへの提出書類を明確にする規制コンサルティングを通じて差別化を図っています。Anton Paarは、Ultratap 500シリーズのタップ密度補助装置をPBA浸透圧計ラインと共通のUIおよび校正プロトコルで提供し、飲料および製薬ユーザーを惹きつけています。ニッチな参入企業は、在宅腎臓ケア向けのインピーダンスセンサーをターゲットにしており、消費者向け電子機器を活用して従来のベンチトップの既存企業を打ち負かそうとしています。したがって、競争の激しさは、ポートフォリオ統合の速度、デジタルエコシステムの強度、および進化する地域のコンプライアンスタイムラインへの対応の機敏性にかかっています。

浸透圧計業界の主要企業

* Advanced Instruments LLC

* Precision Systems Inc.

* ELITechGroup

* ARKRAY, Inc.

* Nova Biomedical

最近の業界動向

* 2025年3月: Advanced Instrumentsは、Nova Biomedicalを22億米ドルで買収する契約を発表し、統合されたライフサイエンスツールプラットフォームを構築しました。

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製およびろ過部門を41億米ドルで買収する契約を締結し、浸透圧測定と連携したPAT機能を強化しました。

* 2025年1月: Advanced Instrumentsは、臨床検査室の生産性向上を目的とした自動凝固点浸透圧計OsmoPRO MAXを発表しました。

浸透圧計市場レポートの要約

本レポートは、溶液、コロイド、化合物などの浸透圧を測定し、尿中の糖や塩分を評価する分析機器である浸透圧計の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、主要な市場動向、成長予測、競争環境、および将来の機会について詳述しています。

1. 調査範囲と市場の定義

浸透圧計は、様々な液体の浸透圧を推定するために不可欠な分析機器です。本調査では、市場を以下の主要なセグメントに分類し、それぞれの市場価値(USD百万)を分析しています。

* 製品タイプ別: 凝固点浸透圧計、蒸気圧浸透圧計、膜浸透圧計、インピーダンスベース(その他)の浸透圧計。

* サンプリング容量別: シングルサンプル浸透圧計、マルチサンプル浸透圧計。

* 用途別: 臨床、製薬・バイオテクノロジー、産業・食品品質管理、研究・学術分野。

* エンドユーザー別: 病院、診断・検査センター、バイオ医薬品メーカー、研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

2. 市場の推進要因

浸透圧計市場の成長は、複数の強力な要因によって推進されています。

* 技術の進歩と自動化: 測定精度の向上と操作の簡素化が、幅広い分野での採用を促進しています。

* 研究開発費の増加と疾病負担の増大: 特にバイオ医薬品分野における研究開発投資の拡大と、様々な疾患の診断・モニタリングにおける浸透圧測定の重要性が高まっています。

* 高濃度バイオ医薬品へのシフト: バイオ医薬品の製造プロセスにおいて、高濃度製剤の安定性と品質管理のために浸透圧測定が不可欠となっています。

* 家庭用腎臓ケア向けポータブルインピーダンスベースデバイス: 在宅医療の需要増加に伴い、小型で使いやすいデバイスの市場が拡大しています。

* プロセス内浸透圧測定に対する規制強化: EU MDR(医療機器規則)認証の遅延やFDA(米国食品医薬品局)の新しいガイドラインにより、製造プロセスにおける浸透圧試験の義務化が進み、準拠した自動化された機器への需要が高まっています。

* 食品・飲料工場におけるLIS統合型品質保証: 食品・飲料業界でも、品質管理と安全性の確保のために浸透圧測定が導入され、検査情報システム(LIS)との統合が進んでいます。

3. 市場の阻害要因

市場の成長を妨げる可能性のある要因も存在します。

* 固有の精度・処理能力の限界: 特定のアプリケーションにおいて、既存の浸透圧計の精度や一度に処理できるサンプル数に限界がある場合があります。

* 熟練したオペレーターの不足: 高度な機器の操作やデータ解釈には専門知識が必要であり、熟練した人材の確保が課題となっています。

* 凝固点センサーのサプライチェーンリスク: 主要な部品である凝固点センサーの供給網におけるリスクが、生産や供給に影響を与える可能性があります。

* 非接触型温度測定などの代替技術の台頭: 新しい測定技術の登場が、従来の浸透圧計市場に競争をもたらす可能性があります。

4. 市場規模と成長予測

浸透圧計の世界市場は、2025年には1億7,253万米ドルに達すると見込まれており、2030年までには年平均成長率(CAGR)15.29%で著しく成長し、3億5,142万米ドルに達すると予測されています。

5. セグメント別市場洞察

* 製品タイプ別: 凝固点浸透圧計が2024年に68.78%の市場シェアを占め、依然として主要な製品タイプです。しかし、インピーダンスベースのデバイスは年平均成長率7.73%で最も急速に成長しており、将来的な市場構造の変化を示唆しています。

* 用途別: 従来の臨床診断用途に加え、高濃度バイオ医薬品の製造、細胞・遺伝子治療薬の生産、等張性飲料の品質管理といった分野が、新たな主要な成長エンジンとして注目されています。

* 地域別: アジア太平洋地域は、医療インフラの近代化、バイオ医薬品製造能力の急速な拡大、ポイントオブケア(POC)検査の普及により、年平均成長率7.98%で最も急速に成長している地域です。

6. 競争環境

本レポートでは、市場の集中度と主要企業の市場シェア分析を提供しています。Advanced Instruments LLC、Precision Systems Inc.、ELITech Group、ARKRAY Inc.、ASTORI TECNICA、KNAUER Wissenschaftliche Geräte GmbH、Thermo Fisher Scientific、Merck KGaAなど、多数の主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

7. 市場機会と将来展望

市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会が特定されています。特に、規制当局からのプロセス内浸透圧測定の義務化は、研究機関や製造業者にとって、より高性能で自動化された浸透圧計への投資を促す大きな機会となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 技術の進歩と自動化

- 4.2.2 研究開発費の増加と疾病負担

- 4.2.3 バイオ医薬品の高濃度バイオ製剤への移行

- 4.2.4 家庭用腎臓ケアのためのポータブルインピーダンスベースデバイス

- 4.2.5 プロセス内浸透圧試験に対する規制の推進

- 4.2.6 食品・飲料工場におけるLIS統合QA

-

4.3 市場の阻害要因

- 4.3.1 本質的な精度/スループットの限界

- 4.3.2 熟練オペレーターの不足

- 4.3.3 氷点降下センサーのサプライチェーンリスク

- 4.3.4 新たな非接触T測定代替品

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 凝固点浸透圧計

- 5.1.2 蒸気圧浸透圧計

- 5.1.3 膜浸透圧計

- 5.1.4 インピーダンスベース(その他)

-

5.2 サンプリング容量別

- 5.2.1 シングルサンプル浸透圧計

- 5.2.2 マルチサンプル浸透圧計

-

5.3 用途別

- 5.3.1 臨床

- 5.3.2 医薬品・バイオテクノロジー

- 5.3.3 産業・食品品質管理

- 5.3.4 研究・学術

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断・検査センター

- 5.4.3 バイオ医薬品メーカー

- 5.4.4 研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Advanced Instruments LLC

- 6.3.2 Precision Systems Inc.

- 6.3.3 ELITech Group

- 6.3.4 ARKRAY Inc.

- 6.3.5 ASTORI TECNICA

- 6.3.6 KNAUER Wissenschaftliche Geräte GmbH

- 6.3.7 Löser Messtechnik

- 6.3.8 SanoTec GmbH

- 6.3.9 TearLab Corporation

- 6.3.10 Mechatronics Instruments BV

- 6.3.11 Gonotec GmbH

- 6.3.12 Shanghai Medical Instruments Co.

- 6.3.13 Labnics Equipment

- 6.3.14 Thermo Fisher Scientific

- 6.3.15 Beijing Hiyi Technology Co., Ltd.

- 6.3.16 Merck KGaA

- 6.3.17 Bio-Techne Corporation

- 6.3.18 Anton Paar GmbH

- 6.3.19 Precision Systems Science Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オスモメーターは、溶液の浸透圧を測定するための精密機器です。浸透圧とは、半透膜を隔てて存在する溶媒と溶液の間で、溶媒が溶液側に移動しようとする力によって生じる圧力差を指します。この圧力は、溶液中に溶解している溶質粒子の総数に比例する束一的性質の一つであり、溶質の化学的性質には依存しません。オスモメーターは、この浸透圧を定量的に測定することで、溶液中の溶質濃度を評価し、様々な分野で重要な情報を提供します。

オスモメーターには、主にその測定原理によっていくつかの種類があります。最も広く普及しているのは「凝固点降下法オスモメーター」です。この方法は、溶液中の溶質濃度が高くなるほど、その溶液の凝固点が純溶媒の凝固点よりも低くなるという原理を利用しています。具体的には、サンプルを過冷却状態にした後、攪拌しながら結晶化を誘発し、凝固点に達した際の温度(プラトー温度)を精密に測定します。この凝固点降下度から浸透圧を算出するため、非常に高い精度と広い測定範囲を持つことが特徴です。医療分野での血清や尿の浸透圧測定に不可欠な技術となっています。

次に、「蒸気圧オスモメーター」があります。これは、溶液中の溶質濃度が高くなるほど、その溶液の蒸気圧が純溶媒の蒸気圧よりも低くなるという原理に基づいています。サンプル液滴と純溶媒液滴を密閉空間に置き、それぞれの蒸気圧の違いによって生じる温度差を熱電対などで測定し、浸透圧を算出します。微量サンプルでの測定が可能ですが、揮発性物質の影響を受けやすいという特性があります。

さらに、「膜オスモメーター」も存在します。これは、半透膜を介して溶媒が移動する際に生じる圧力差を直接測定する原理です。半透膜の一方に純溶媒、もう一方に測定対象の溶液を入れ、溶媒が溶液側に移動しようとする力を圧力として検出します。この方法は、主に高分子溶液の数平均分子量(Mn)を測定するために用いられます。低分子量の溶質に対しては、半透膜の選択性が問題となるため、適用範囲が限定されます。

これらのオスモメーターは、多岐にわたる分野で活用されています。医療・臨床検査分野では、血清、尿、髄液などの体液浸透圧を測定することで、脱水症、過水和、腎機能障害、糖尿病、中毒などの診断補助や病態評価に役立てられています。また、輸液製剤や点眼薬などの医薬品の品質管理においても、等張性の確認のために不可欠です。製薬・バイオテクノロジー分野では、細胞培養培地の浸透圧調整や、タンパク質製剤、ワクチンなどの生物学的製剤の品質管理、安定性評価に用いられます。食品・飲料分野では、果汁、清涼飲料水、乳製品などの品質管理や、糖度、塩分濃度の間接的な評価に利用されることがあります。環境科学分野では、土壌や水質サンプルの浸透圧を測定し、植物の耐塩性研究や生態系への影響評価に貢献しています。基礎研究においては、細胞生物学、生理学、化学、物理学など、様々な分野で溶液の物理化学的性質を解明するための重要なツールとして利用されています。

関連技術としては、溶液の濃度や性質を評価する他の測定機器が挙げられます。例えば、「比重計」は溶液の密度を測定し、濃度の一指標としますが、浸透圧とは異なる物理量です。「屈折計」は溶液の屈折率を測定し、糖度計などに利用されます。「導電率計」は溶液中のイオン濃度を測定し、電解質溶液の評価に用いられます。これらはそれぞれ異なる原理で溶液の特性を捉えるものであり、オスモメーターが提供する浸透圧情報とは補完的な関係にあります。また、高分子の分子量測定には、ゲル浸透クロマトグラフィー(GPC)や光散乱法など、膜オスモメーターとは異なる原理の装置も利用されます。

市場背景としては、医療分野における診断技術の高度化や、製薬・バイオテクノロジー分野での研究開発の活発化、品質管理の厳格化に伴い、オスモメーターの需要は安定的に推移しています。主要なメーカーとしては、Advanced Instruments、ARKRAY、ELITechGroup、KNAUERなどが知られており、それぞれが独自の技術や製品ラインナップを展開しています。近年では、より小型で操作が簡便なデスクトップ型や、自動化されたハイスループット測定が可能なモデルの開発が進んでいます。また、品質管理の国際的な基準(ISOなど)への準拠が求められる中で、測定の信頼性やトレーサビリティの確保が重要視されています。

将来展望としては、オスモメーターはさらなる進化を遂げると考えられます。一つは「小型化・ポータブル化」の進展です。医療現場や研究室だけでなく、在宅医療やフィールドワークなど、より多様な場所での迅速な測定ニーズに応えるため、手のひらサイズのデバイスやウェアラブルセンサーへの応用が期待されます。次に、「多項目同時測定」の実現です。浸透圧だけでなく、pH、電解質濃度、グルコース濃度など、複数の生体指標を同時に測定できる複合的な分析装置の開発が進むでしょう。これにより、より包括的な情報に基づいた診断や研究が可能になります。また、「自動化とAI統合」も重要な方向性です。サンプルの前処理から測定、データ解析、異常検知までの一連のプロセスを自動化し、AIを活用することで、測定の効率化と精度向上、人的ミスの削減が図られます。さらに、新たな測定原理の探求や、より高感度で選択的な測定方法の開発も進む可能性があります。これらの技術革新は、医療診断の質の向上、新薬開発の加速、食品安全の確保、環境モニタリングの強化など、社会の様々な課題解決に貢献していくことでしょう。