OSS BSS市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

OSS BSS市場は、ソリューション、サービス、展開モデル(オンプレミス、クラウドベース)、企業規模(大企業、中小企業)、業界垂直(IT・通信、BFSI、メディア・エンターテイメント、小売・Eコマースなど)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

OSS BSS市場概要

市場規模と成長予測

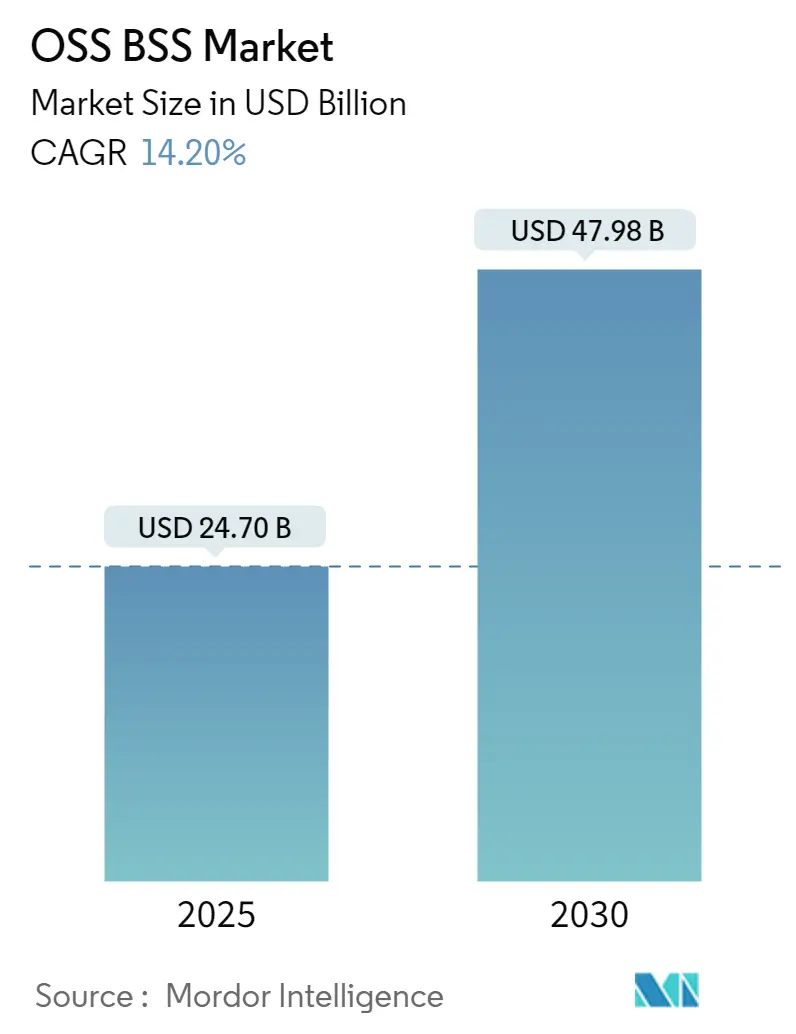

OSS BSS(オペレーション・サポート・システムおよびビジネス・サポート・システム)市場は、2025年には247億米ドルに達し、2030年までには479.8億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は14.2%と見込まれており、5GやIoT環境におけるサービスプロビジョニング、課金、ネットワーク管理において、これらのプラットフォームがいかに不可欠であるかを反映しています。

市場の成長は、モノリシックなスタックからクラウドネイティブなアーキテクチャへの移行によって加速されており、これにより市場投入までの時間が短縮され、設備投資が削減されています。コンバージェントチャージングとリアルタイム分析は、顧客データを収益機会に変え、ネットワークスライス収益化フレームワークは新たなビジネスモデルを創出しています。デジタルネイティブな新規参入企業からの競争圧力は、通信事業者をオープンAPIとAIを活用した自動化へと推進しており、主要ベンダー間の統合もOSS BSS市場における価格決定力とイノベーションサイクルを再構築しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因(ドライバー)

1. クラウドネイティブOSS/BSSプラットフォームの採用拡大:

マイクロサービスとコンテナ化は、運用上の俊敏性を再定義し、通信事業者が数ヶ月ではなく数日で新しいサービスを立ち上げることを可能にしています。Gartnerの予測では、2025年までにデジタルワークロードの95%がクラウドネイティブ基盤に移行するとされています。初期導入企業は、需要の急増に過剰なプロビジョニングなしで対応できるスケールアウトクラスターにより、総所有コストの削減を報告しています。しかし、通信事業者の57%がDevOpsとKubernetesオーケストレーションにおけるスキルギャップを指摘しており、マネージドサービスやベンダーのトレーニングプログラムへの需要が高まっています。この要因はCAGRに+3.6%の影響を与え、中期的(2~4年)に世界的に影響を及ぼします。

2. 5Gの急速な展開とネットワークスライス収益化:

通信事業者は、ネットワークスライシングに基づいた差別化されたサービス階層を通じて、低遅延および高スループットのユースケースに対してプレミアム価格を設定し、収益を拡大しようとしています。ヘルスケア、製造、自動車分野が早期導入者となっており、コンバージェントなOSS BSSソリューション内での動的な課金、ポリシー、保証機能の必要性を強化しています。この要因はCAGRに+2.8%の影響を与え、中期的(2~4年)に北米、ヨーロッパ、先進アジア太平洋市場に影響を及ぼします。

3. 顧客体験分析への投資:

低いNPS(ネットプロモータースコア)は、通信業界のリーダーの73%が顧客中心戦略を再優先するきっかけとなりました。予測分析は解約リスクを特定し、AIを活用した仮想エージェントは多言語での問い合わせ解決を可能にし、コールセンターのコストを削減しています。約48%の通信事業者が顧客体験向上のためにAIを導入しており、CXの洞察と課金・フルフィルメントモジュールの統合により、マーケティングと運用の間のフィードバックループが閉じられています。この要因はCAGRに+2.1%の影響を与え、短期的(2年以内)に世界的に影響を及ぼします。

4. AI駆動型自律ネットワーク運用:

レベル4の自己修復ネットワークは、障害期間の短縮と設備投資の延期を約束します。通信サービスプロバイダーは、ネットワーク機能のクラウド化に年間約147億米ドルを投資しており、Nokiaは2025年までに通信事業者あたり年間平均8億米ドルの節約を見込んでいます。デジタルツインモデルと大規模言語モデルは、障害予測の精度を向上させ、修復を加速させます。この要因はCAGRに+1.7%の影響を与え、長期的(4年以上)に北米、ヨーロッパ、先進アジア太平洋市場に影響を及ぼします。

市場を抑制する要因(課題)

1. レガシーシステムからの移行および統合コストの高さ:

プラットフォームの全面的な刷新には数億米ドルに達する費用がかかり、5年以上かかることもあります。多くのレガシーワークフローはハードコードされており、綿密なデータマッピングと従業員の再トレーニングが必要です。McKinseyの調査によると、トップパフォーマーは「リフト&シフト」ではなく、IT変革とプロセス再設計を連携させたエンドツーエンドのモダナイゼーションを追求し、コストと俊敏性のメリットを獲得しています。この要因はCAGRに1.5%の影響を与え、短期的(2年以内)に世界的に影響を及ぼします。

2. マルチクラウド環境におけるセキュリティとコンプライアンスの複雑性:

機密性の高い顧客データやネットワークデータを複数のハイパースケーラーに分散させることは、監査負担を増加させ、攻撃対象領域を拡大させます。ゼロトラストアーキテクチャは、場所に関係なくすべてのトランザクションを認証するベースラインとして浮上しています。Ericssonは、プライベートクラウドとパブリッククラウド間でポリシーが異なる場合、APTグループが統合ポイントを標的とすることを強調しています。したがって、継続的な監視、セキュアなソフトウェアパイプライン、および統一されたポリシーエンジンは、安全なOSS BSS市場移行戦略の前提条件となります。この要因はCAGRに1.1%の影響を与え、中期的(2~4年)に世界的に影響を及ぼします。

セグメント分析

1. コンポーネント別:サービスが基盤ソフトウェアを超えて拡大

2024年にはソリューション部門がOSS BSS市場シェアの63%を占め、通信事業の核となるカタログ、課金、保証プラットフォームを提供しました。しかし、サービス部門は2030年までに15.2%のCAGRで成長し、OSS BSS市場全体を上回ると予測されています。コンバージェント課金の展開、クラウドネイティブへの移行、AIモデルのチューニングには、ほとんどの通信事業者が社内で不足している専門知識が必要です。ポリシー、課金、分析にまたがる統合プロジェクトは、OSS BSS市場規模のますます大きな部分を占めるようになり、マネージドサービス契約はKPIを保証し、通信事業者が製品イノベーションに集中できるようにします。

2. 展開モード別:クラウドがコスト効率の高いスケーリングを加速

オンプレミスシステムは2024年にOSS BSS市場規模の58.4%を占め、ミッションクリティカルなスタックを厳密に管理するという通信事業者の伝統を反映しています。しかし、パブリッククラウドとハイブリッドクラウドは、設備投資を運用コストに転換する柔軟な従量課金モデルのおかげで、2030年までに18%のCAGRで成長すると予測されています。クラウドリソースを活用する通信事業者は、サービス開始サイクルが数ヶ月から数週間に短縮され、弾力的なクラスターはオフピーク時のアイドル容量を防ぐと報告しています。

3. 企業規模別:中小企業が能力ギャップを解消

大規模企業は、多額の予算と複雑なサービスポートフォリオにより、2024年にOSS BSS市場シェアの71.2%を占めました。しかし、中小企業(SME)は、クラウドネイティブな提供が参入障壁を低くするため、16.8%のCAGRで成長すると予測されています。モジュール式のビルディングブロックにより、SMEは基本的な課金および顧客ケア機能から開始し、ビジネスの拡大に合わせて分析、保証、在庫管理を段階的に追加できます。

4. 業界垂直別:小売業がクロスセクター成長を促進

IT・通信業界は2024年にOSS BSS市場シェアの46.5%を占めましたが、小売・Eコマース業界は2030年までに23.4%という驚異的なCAGRで拡大すると予測されています。サブスクリプションコマース、ロイヤルティプログラム、オムニチャネルフルフィルメントは、通信グレードの課金、カタログ、顧客データ管理への需要を牽引しています。小売業者は、複雑なプロモーションの調整、リアルタイム在庫の管理、オファーのパーソナライズ、そして詳細な利用データの取得のためにOSS BSS機能を導入しています。

地域分析

1. 北米:

2024年には34.7%の収益を上げ、5Gの早期展開、深いファイバーバックボーン、サービス品質向上を奨励する規制環境が牽引しました。多くの地域通信事業者は、サポートセンターやネットワーク運用ハブでAIを導入しており、48%が顧客体験向上のためにAIを活用しています。ハイパースケールデータセンターのフットプリントと明確に定義されたセキュリティフレームワークにより、クラウド移行が加速され、通信事業者はヘルスケアやロジスティクスなどの産業向けにスライスを収益化できます。

2. アジア太平洋:

2030年までに19.5%のCAGRで最も急速な成長を遂げると予測されています。中国、インド、日本、韓国は、野心的なデジタル経済計画の下で全国的な5Gおよびファイバーネットワークを展開しています。クラウドネイティブなOSS BSSアーキテクチャは、通信事業者が大規模な加入者ベースを管理し、階層型エンタープライズサービスを開始するのに役立っています。新興市場は資本制約を克服するためにSaaSライセンスを活用し、先進国は高度なネットワークスライスオーケストレーションとAI駆動型保証に注力しています。

3. ヨーロッパ:

厳格なデータプライバシー規制と主権クラウドエコシステムへの推進により、OSS BSS市場において重要な影響力を維持しています。通信事業者は価格規制と競争的な過剰投資による利益圧力に直面しており、インフラ共有と付加価値パートナーシップを促進しています。EUのデジタルディケード政策は、相互運用可能なAPIファーストソリューションを推進し、国境を越えたコンプライアンスを満たす柔軟なOSS BSSスタックへの需要を促進しています。地方のブロードバンドと製造業向けのプライベート5Gへの投資が、プラットフォームの着実な採用を支えるでしょう。

競争環境

Amdocs、Huawei、Ericsson、Nokia、Netcrackerといったトッププレイヤーが世界の収益の約60%を占めており、市場の集中度は中程度です。これらの既存企業は、エンドツーエンドのポートフォリオを統合し、大規模な研究開発予算を活用し、クラウドおよびAI機能を拡張するために買収を進めています。クラウドネイティブなマイクロサービスに焦点を当てる新規参入企業は、より短い展開サイクルと低い所有コストを約束することで、レガシーなライセンスモデルに挑戦しています。

現在の戦略的焦点はAIの加速にあります。Amdocsは2025年にAI FactoryとamAIz Suiteを導入し、生成モデルと統合データファブリックを組み合わせて、アップセルターゲティングとネットワークトラブルシューティングを改善しました。Oracleの事前統合型BSSプラットフォームは、通信事業者がAPIを収益化し、サードパーティアプリケーションをバンドルできるオープンエコシステムへの移行を強調しています。

すべてのベンダーは、マルチクラウドのコンプライアンスと高まる地政学的監視に対応するため、すべてのソフトウェアレイヤーにセキュリティを組み込んでいます。AWS、Google Cloud、Microsoft Azureとのパートナーシップは標準的であり、Ericssonが2025年にAWSとの戦略的提携を更新し、AI分析、オーケストレーション、収益化サービスを共同で最適化することがその証拠です。これらの協力関係は、一度限りのライセンスを長期的な経常収益源に転換するサービス主導型のアプローチを強化し、競争力を高めています。

最近の業界動向

* 2025年4月: Cerillionは、最新のBSS/OSSスイートで画期的なプロモーションエンジンと生成AIのアップデートを発表し、パーソナライズされたオファーの俊敏性を向上させました。

* 2025年3月: MavenirはTune Talkと提携し、マレーシア全土でクラウドネイティブなデジタルOSS BSSプラットフォームを展開し、地域通信事業者向けのサービス作成を効率化しました。

* 2025年2月: EricssonとAWSは、クラウドネイティブなOSS/BSSソフトウェアと生成AIを通じて、コアコマース、収益化、分析を最新化するための戦略的提携を更新しました。

* 2025年2月: InfovistaはCSGと連携し、通信サービスプロバイダーの運用効率向上を目的とした統合ポリシー、課金、保証ソリューションを提供しました。

本レポートは、OSS/BSS(運用サポートシステム/ビジネスサポートシステム)市場の包括的な分析を提供しており、その定義、調査範囲、詳細な調査方法、市場の動向、成長予測、競争環境、および将来の機会について詳述しています。OSS/BSS市場は、通信事業者がネットワークの運用、接続サービスの収益化、顧客管理を行うために導入する専用ソフトウェアと、それに付随する実装および保守サービスから得られる総収益として定義されています。本調査では、純粋なOSS/BSSプラットフォームとその直接的なサービスのみを対象とし、通信事業者のIT予算に計上される実際の支出を反映しています。一方、ハードウェアコントローラー、一般的なITサービス管理スイート、およびOSS/BSSライセンスに直接関連しないコンサルティングプログラムは、調査範囲から除外されています。

市場は、コンポーネント別(ソリューション、サービス)、展開モード別(オンプレミス、クラウドベース)、企業規模別(大企業、中小企業)、業界垂直市場別(IT・通信、BFSI、メディア・エンターテイメント、小売・Eコマース、政府・公共部門、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に詳細にセグメント化されています。

OSS/BSS市場は、2025年には247億米ドルに達すると予測されており、2030年には479.8億米ドルへと、年平均成長率(CAGR)14.20%という力強い成長が見込まれています。この顕著な成長は、主にクラウドネイティブOSS/BSSプラットフォームの採用拡大、5Gネットワークの展開加速によるネットワークスライシングの収益化機会、そしてAI駆動型顧客体験分析への需要増加によって牽引されています。特に、俊敏性の向上と設備投資の削減を求める通信事業者のニーズに応え、クラウドベースのOSS/BSSソリューションはCAGR 18%で最も急速に拡大しています。また、業界垂直市場別では、小売業界がオムニチャネルコマースやサブスクリプションサービスをサポートするために通信グレードの課金・顧客管理ツールへの投資を強化しており、CAGR 23.4%と高い成長率を示しています。

市場の主要な推進要因としては、クラウドネイティブOSS/BSSプラットフォームの普及、5G展開によるネットワークスライシングの収益化、コンバージェント課金とIoT収益化への高まる需要が挙げられます。さらに、通信サービスプロバイダー(CSPs)による顧客体験分析への投資、AIを活用した自律ネットワーク運用、そしてTelco-to-TechCo変革に向けた統合スタックへの予算配分も、市場の成長を強力に後押ししています。

一方で、市場の成長を阻害する要因も存在します。レガシースタックからの移行および統合にかかる高コスト、マルチクラウド環境におけるセキュリティとコンプライアンスの複雑性、通信グレードのAI/ML人材の不足が主要な課題として認識されています。加えて、サプライヤーの統合が進むことによるベンダーロックインのリスクも、市場参加者にとって懸念材料となっています。

競争環境においては、市場集中度、戦略的動向、市場シェア分析が詳細に評価されています。Amdocs、Huawei、Ericsson、Nokia、Netcracker、Oracle、IBM、Cisco、CSG、Accentureなど、主要な22社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。特に、生成AIをプロアクティブな顧客ケア、自律運用、パーソナライズされたサービス提供に統合するベンダーは、通信事業者のコスト削減と顧客ロイヤルティ向上に貢献することで、より大きな市場シェアを獲得し、競争上の優位性を確立しています。

本調査は、一次調査(OSS製品責任者、課金アーキテクト、クラウド移行担当者、地域通信規制当局へのターゲットインタビュー)と、デスク調査(国際電気通信連合、GSMA Intelligence、各国通信規制当局などの公開データセット、TM Forum、ETNOなどの業界団体、企業報告書、投資家向けプレゼンテーション、D&B Hoovers、Dow Jones Factivaなどの有料リソース)を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、事業者数、加入者回線、加入者あたりのOSS/BSS支出に基づくトップダウンのアプローチと、ベンダーの売上集計やASP(平均販売価格)×数量チェックによるボトムアップのアプローチを組み合わせて行われています。5G加入者増加、クラウドネイティブ展開シェア、ARPU(加入者あたりの平均収益)などの変数を考慮した多変量回帰分析を用いて、2025年から2030年までの市場動向が予測されています。データの信頼性と透明性を確保するため、レポートは毎年更新され、重要なベンダーの契約獲得、スペクトルオークション、政策変更など、市場に大きな影響を与える事象が発生した場合には、中間更新が実施されます。Mordor Intelligenceの調査は、その厳密な範囲設定と変数に基づいた構築により、OSS/BSS分野における予算策定、ベンチマーキング、機会評価において信頼できる情報源として位置づけられています。

1. 導入

- 1.1 市場の定義と調査の前提

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドネイティブOSS/BSSプラットフォームの採用拡大

- 4.2.2 急速な5G展開によるネットワークスライシングの収益化促進

- 4.2.3 コンバージェント課金とIoT収益化への需要増加

- 4.2.4 CSPsによる顧客体験分析への投資

- 4.2.5 AI駆動型自律ネットワーク運用

- 4.2.6 統合スタックのためのTelco-to-TechCo変革予算

-

4.3 市場の制約

- 4.3.1 レガシースタックからの高額な移行および統合コスト

- 4.3.2 マルチクラウドのセキュリティとコンプライアンスの複雑さ

- 4.3.3 通信事業者グレードのAI/ML人材の不足

- 4.3.4 サプライヤー統合によるベンダーロックインのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要ステークホルダーの影響評価

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

-

5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 業種別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 メディア・エンターテイメント

- 5.4.4 小売・Eコマース

- 5.4.5 政府・公共部門

- 5.4.6 その他の業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムドックス・リミテッド

- 6.4.2 華為技術(ファーウェイ・テクノロジーズ)

- 6.4.3 テレフォナクティエボラゲット LM エリクソン

- 6.4.4 ノキア・コーポレーション

- 6.4.5 ネットクラッカー・テクノロジー・コーポレーション

- 6.4.6 オラクル・コーポレーション

- 6.4.7 IBMコーポレーション

- 6.4.8 シスコシステムズ

- 6.4.9 CSGシステムズ・インターナショナル

- 6.4.10 アクセンチュア

- 6.4.11 コムビーバ・テクノロジーズ

- 6.4.12 スベックス・リミテッド

- 6.4.13 オプティバ

- 6.4.14 ホエールクラウド・テクノロジー

- 6.4.15 NMSワークス・ソフトウェア

- 6.4.16 トリデンス d.o.o.

- 6.4.17 テルコDR

- 6.4.18 アジアインフォ・テクノロジーズ・リミテッド

- 6.4.19 ヒューレット・パッカード・エンタープライズ

- 6.4.20 テクノツリー・コーポレーション

- 6.4.21 シグマシステムズ(ハンセン・テクノロジーズ)

- 6.4.22 マベニア・システムズ

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

OSS BSSとは、通信事業者がサービス提供から顧客対応、収益化に至るまでの一連のビジネスプロセスを効率的かつ効果的に運用するために不可欠な、オペレーションサポートシステム(OSS: Operations Support Systems)とビジネスサポートシステム(BSS: Business Support Systems)を総称するキーワードでございます。これらは、現代の複雑な通信ネットワークと多様なサービスを支える基盤であり、両者が密接に連携することで、顧客満足度の向上と事業収益の最大化を目指します。

まず、OSSはネットワークやサービスの運用・管理を支援するシステム群を指します。具体的には、ネットワーク機器の構成情報を管理する構成管理、ネットワークの性能を監視・分析する性能管理、障害の発生を検知し、その原因を特定して復旧を支援する障害管理、そしてネットワークリソースの在庫や利用状況を管理するインベントリ管理などが含まれます。これらのシステムは、通信サービスの安定稼働を保証し、高品質なサービス提供を維持するために不可欠な役割を担っております。例えば、5Gのような高速大容量ネットワークの運用においては、膨大なデータをリアルタイムで処理し、ネットワークの状態を常に最適に保つための高度なOSSが求められます。

一方、BSSは顧客との接点やビジネスプロセスを支援するシステム群でございます。これには、顧客情報や契約内容を一元的に管理する顧客関係管理(CRM)、サービス利用料金の計算、請求書の発行、支払い処理を行う請求管理(Billing)、提供するサービスや料金プランを定義・管理する製品カタログ管理、顧客からのサービス申し込みを受け付け、開通までのプロセスを管理するオーダー管理などが含まれます。BSSは、顧客体験の向上、新規顧客獲得、既存顧客の維持、そして収益の確保に直接的に貢献いたします。顧客が求める多様なサービスを迅速に提供し、適切な料金を正確に請求するためには、柔軟で効率的なBSSが不可欠でございます。

OSSとBSSは、それぞれ異なる役割を持ちながらも、通信事業の全体像において不可分な関係にあります。例えば、顧客が新しいサービスを申し込んだ際、BSSのオーダー管理システムがその注文を受け付け、OSSのプロビジョニングシステムと連携してネットワークリソースを割り当て、サービスを開通させます。また、ネットワークに障害が発生した際には、OSSがそれを検知し、BSSのCRMシステムを通じて顧客に状況を通知するといった連携が行われます。このように、両システムがシームレスに連携することで、サービスのライフサイクル全体を効率的に管理し、顧客への一貫したサービス提供が可能となります。

OSS BSSの用途は、主に通信事業者において多岐にわたります。移動体通信事業者(MNO)、仮想移動体通信事業者(MVNO)、固定通信事業者、インターネットサービスプロバイダー(ISP)などが、サービスの設計、提供、運用、顧客管理、請求、収益化といった全ての業務プロセスでOSS BSSを活用しております。また、近年では、IoTサービスプロバイダーやクラウドサービスプロバイダーなど、ネットワークインフラやサービス提供を伴う様々な業界においても、同様の機能を持つシステムが導入され始めております。これにより、多様なデバイスの接続管理、データ収集、課金、顧客サポートなどを効率的に行うことが可能となります。

関連技術としては、まずSDN(Software-Defined Networking)やNFV(Network Functions Virtualization)が挙げられます。これらの技術は、ネットワーク機能をソフトウェア化・仮想化することで、より柔軟で動的なネットワーク運用を可能にします。OSS BSSは、SDN/NFVによって仮想化されたネットワークリソースを管理し、サービスオーケストレーションを通じて、必要なネットワーク機能をオンデマンドで提供する役割を担います。次に、AI(人工知能)やML(機械学習)の活用も進んでおります。これらは、ネットワークの障害予測、性能最適化、顧客行動分析、自動化された意思決定などに利用され、OSS BSSの機能を高度化させております。さらに、RPA(Robotic Process Automation)による定型業務の自動化や、クラウドコンピューティングを活用したOSS BSS自体のクラウド移行、APIエコノミーを支えるオープンAPIによる外部システムやパートナーとの連携強化も重要なトレンドでございます。

市場背景としましては、通信業界が直面する大きな変化が挙げられます。5Gの普及、IoTデバイスの爆発的な増加、そしてデジタルトランスフォーメーション(DX)の加速により、ネットワークはますます複雑化し、提供すべきサービスも多様化しております。顧客はパーソナライズされたサービスやオンデマンドでの利用を求め、競争は激化の一途を辿っております。このような状況下で、通信事業者は運用コストの削減、新サービスの迅速な市場投入(アジリティの向上)、そして顧客体験の向上を同時に実現する必要に迫られております。OSS BSSは、これらの課題に対応するための戦略的なツールとして、その重要性を増しております。また、TM Forumなどの業界団体が提唱するeTOM(enhanced Telecom Operations Map)やSID(Shared Information/Data Model)といった標準化フレームワークは、OSS BSSの相互運用性向上と効率的な導入を促進しております。

将来展望としましては、OSS BSSはさらなる自動化と自律化へと進化していくことが予想されます。AI/MLの進化により、ネットワークの自己修復機能やゼロタッチプロビジョニングといった「自律型ネットワーク」の実現が視野に入っております。これにより、人間の介入を最小限に抑え、運用コストを大幅に削減し、サービスの品質と信頼性を向上させることが期待されます。また、クラウドネイティブなアーキテクチャへの移行も加速するでしょう。マイクロサービスやコンテナ技術の採用により、OSS BSSはより柔軟でスケーラブルになり、新機能の開発・展開が迅速化されます。エコシステム連携の強化も重要な要素であり、オープンAPIを通じて他産業との連携を深め、新たなビジネスモデルや価値創造の機会が生まれるでしょう。データ駆動型運用はさらに進化し、リアルタイムデータ分析に基づく意思決定と最適化が、事業戦略の核となります。セキュリティの重要性も増大し、複雑化する環境における強固なセキュリティ対策が求められます。最終的には、OSS BSSは単なる運用・管理システムに留まらず、通信事業者の持続可能な成長と社会全体のデジタル化を支える、より戦略的なプラットフォームへと変貌していくことでしょう。